Global Blind Spot Solutions Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.41 Billion

USD

25.69 Billion

2024

2032

USD

12.41 Billion

USD

25.69 Billion

2024

2032

| 2025 –2032 | |

| USD 12.41 Billion | |

| USD 25.69 Billion | |

| % | |

|

Segmentação do mercado global de soluções de ponto cego, por tipo de produto (sistema de detecção de ponto cego (BSD), sistema de câmera de ré, sistema de assistência de estacionamento, sistema de visão surround e pilares virtuais), tipo de tecnologia (baseada em câmera, baseada em radar, baseada em ultrassom), canal de distribuição (OEM e pós-venda), tipo de veículo elétrico (VE) (veículo elétrico a bateria (BEV), veículo elétrico de célula completa (FCEV), veículo elétrico híbrido (HEV) e veículo elétrico híbrido plug-in (PHEV)), tipo de veículo com motor de combustão interna (ICE) (carros de passeio, veículos comerciais leves e veículos comerciais pesados) - Tendências do setor e previsão até 2032

Tamanho do mercado de soluções para pontos cegos

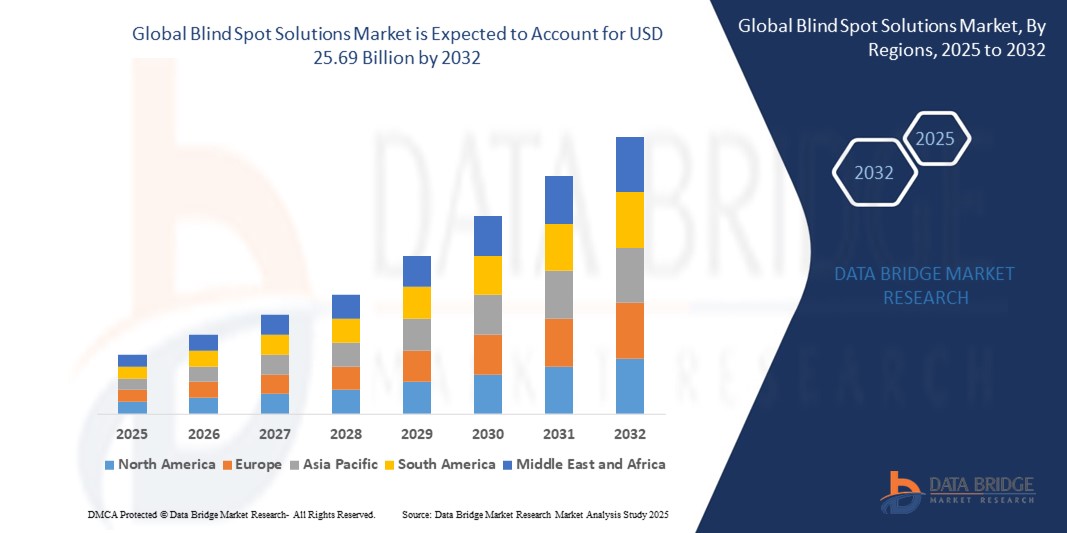

- O tamanho do mercado global de soluções para pontos cegos foi avaliado em US$ 12,41 bilhões em 2024 e deve atingir US$ 25,69 bilhões até 2032 , com um CAGR de 9,52% durante o período previsto.

- Esse crescimento robusto é impulsionado principalmente pela crescente integração de tecnologias inteligentes e conectadas em aplicações residenciais e comerciais. À medida que a digitalização se expande, especialmente por meio de dispositivos domésticos conectados e infraestrutura inteligente, a demanda por sistemas avançados de segurança e visibilidade, como soluções de ponto cego, continua a acelerar.

- Além disso, a crescente expectativa dos consumidores por sistemas seguros, fáceis de usar e totalmente integrados posicionou as soluções de ponto cego como a tecnologia moderna de acesso e monitoramento preferida. Esses sistemas oferecem maior segurança, conveniência e automação — recursos que estão se tornando essenciais nos ambientes inteligentes em rápida evolução de hoje.

Análise de Mercado de Soluções de Ponto Cego

- Soluções de Ponto Cego — abrangendo sistemas avançados de controle de acesso eletrônico ou digital para portas, portões e veículos — estão emergindo como componentes essenciais nas estruturas modernas de segurança residencial e comercial. Sua capacidade de proporcionar maior conveniência, acessibilidade remota e integração perfeita com ecossistemas mais amplos de automação residencial e predial inteligente as torna um pilar fundamental das tecnologias de controle de acesso de última geração.

- A crescente adoção de tecnologias para casas inteligentes, aliada às crescentes preocupações dos consumidores com segurança e privacidade, está impulsionando significativamente a demanda global por essas soluções. Os consumidores buscam cada vez mais sistemas de entrada sem chave, seguros e fáceis de usar, o que tornou a Blind Spot Solutions a escolha preferida tanto em projetos de construção nova quanto de reforma.

- Além disso, a funcionalidade desses sistemas — frequentemente equipados com monitoramento em tempo real, controle por aplicativo móvel e integração com plataformas de IoT — os posiciona na vanguarda das tendências de vida inteligente. Essa mudança reflete um movimento mais amplo em direção à transformação digital na infraestrutura residencial e comercial, impulsionando ainda mais a expansão do mercado.

- A América do Norte domina o mercado global de soluções de ponto cego, respondendo pela maior fatia da receita, de 32,01% em 2024. Essa liderança é impulsionada por uma crescente demanda por automação e segurança residencial, juntamente com um alto grau de conscientização do consumidor em relação às tecnologias de casas inteligentes.

- A região Ásia-Pacífico deverá registrar o CAGR mais rápido entre 2025 e 2032, emergindo como o mercado em expansão mais rápida para Soluções de Ponto Cego. Esse crescimento é impulsionado pela rápida urbanização, pelo aumento da renda disponível e pelo aumento das iniciativas de digitalização em países como China, Japão e Índia.

- O segmento de sistemas de detecção de ponto cego (BSD) conquistou a maior fatia da receita de mercado em 2024, impulsionado pelas crescentes preocupações com a segurança dos veículos e pela implementação de regulamentações rigorosas que exigem sistemas avançados de assistência ao motorista (ADAS).

Escopo do Relatório e Segmentação do Mercado de Soluções de Ponto Cego

|

Atributos |

Soluções de Ponto Cego: Principais Insights de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de soluções para pontos cegos

“ Necessidade crescente devido às crescentes preocupações com a segurança e à adoção de casas inteligentes ”

- O mercado global de soluções para pontos cegos está testemunhando um crescimento robusto, impulsionado pela maior conscientização sobre segurança entre os consumidores, tanto em espaços residenciais quanto comerciais. Com o aumento dos incidentes de roubo, intrusão e acesso não autorizado, há uma demanda crescente por sistemas inteligentes que ofereçam monitoramento em tempo real, acesso remoto e alertas de violação.

- Soluções de ponto cego, como BSD (Detecção de Ponto Cego) e sistemas de visão surround, estão sendo cada vez mais adotadas em configurações de automação residencial para aumentar a consciência situacional ao redor de veículos e instalações.

- Por exemplo, em abril de 2024, a Onity, Inc., parte da Honeywell International, lançou uma nova geração de sistemas de segurança baseados em IoT que integram sensores para controle de acesso e vigilância avançados. Esses avanços tecnológicos estão estabelecendo novos padrões para a segurança de residências inteligentes.

- Além disso, a conveniência do acesso remoto, o controle por smartphone e a integração com assistentes virtuais como Amazon Alexa e Google Assistente promovem ainda mais a adoção desses sistemas. Esse fator é especialmente influente em regiões como América do Norte e Europa, onde a penetração de casas inteligentes está se expandindo rapidamente.

Dinâmica de mercado de soluções de ponto cego

Motorista

“Crescente integração de ADAS (Sistemas avançados de assistência ao condutor) em veículos”

- A incorporação de ADAS no design automotivo é um fator-chave para soluções de ponto cego. À medida que os fabricantes automotivos se concentram em aprimorar a segurança do motorista, recursos como monitoramento de ponto cego, assistência de estacionamento e sistemas de câmera de ré estão se tornando padrão em muitos modelos de veículos novos.

- Mandatos regulatórios nos EUA, Europa e Ásia-Pacífico incentivam o uso de tecnologias que reduzem acidentes causados por pontos cegos. Organizações como a Euro NCAP e a NHTSA estão pressionando por uma integração mais ampla dos sistemas BSD, especialmente em automóveis de passeio e veículos comerciais leves.

- Os fabricantes de veículos estão respondendo integrando sistemas de detecção de ponto cego baseados em radar e câmera, o que levou a um aumento na demanda por produtos. A tendência global para a direção autônoma está acelerando ainda mais essa adoção, já que as soluções de ponto cego desempenham um papel vital nos sistemas de alerta de veículos e prevenção de colisões.

Restrição/Desafio

“ Alto custo de sistemas avançados de ponto cego baseados em sensores ”

- Apesar de sua crescente popularidade, soluções avançadas de ponto cego — especialmente aquelas baseadas em radar e configurações de múltiplas câmeras — podem ser proibitivamente caras para muitos consumidores e fabricantes de equipamentos originais (OEMs) automotivos em mercados sensíveis a preços.

- O custo desses sistemas inclui não apenas a compra inicial, mas também os custos de calibração, integração com os sistemas do veículo e manutenção contínua. Esse alto custo total de propriedade os torna menos acessíveis para veículos de entrada ou consumidores com orçamento limitado.

- Além disso, as montadoras em países em desenvolvimento podem priorizar a eficiência de custos em detrimento de recursos avançados de segurança, limitando a inclusão generalizada de tais sistemas em segmentos de veículos de baixo e médio porte.

- Essa barreira de custo continua sendo um desafio significativo para provedores de soluções de ponto cego que buscam expandir sua presença em regiões em desenvolvimento sem comprometer a qualidade ou o desempenho do produto.

Escopo de mercado de soluções de ponto cego

O mercado global de soluções para ponto cego é segmentado com base no tipo de produto, tipo de tecnologia, canal de distribuição, tipo de veículo elétrico (VE) e tipo de veículo com motor de combustão interna (ICE).

- Por tipo de produto

Com base no tipo de produto, o mercado de Soluções de Ponto Cego é segmentado em sistemas de detecção de ponto cego (BSD), sistemas de câmera de ré, sistemas de assistência ao estacionamento, sistemas de visão surround e pilares virtuais. O segmento de sistemas de detecção de ponto cego (BSD) conquistou a maior fatia da receita de mercado em 2024, impulsionado pelas crescentes preocupações com a segurança veicular e pela implementação de regulamentações rigorosas que exigem sistemas avançados de assistência ao motorista (ADAS). As montadoras estão incorporando amplamente sistemas BSD em diversos modelos de veículos para aumentar a conscientização do motorista e reduzir colisões em mudanças de faixa.

Espera-se que o segmento de sistemas de visão surround apresente o CAGR mais rápido entre 2025 e 2032, devido à crescente demanda por visibilidade de 360 graus e assistência de estacionamento aprimorada. A crescente integração em veículos de médio e luxo, juntamente com tecnologias aprimoradas de processamento de imagem, está impulsionando o crescimento do segmento.

- Por tipo de tecnologia

Com base no tipo de tecnologia, o mercado é segmentado em sistemas baseados em câmeras, radares e ultrassônicos. O segmento baseado em radar deteve a maior participação em 2024, devido à sua precisão e desempenho na detecção de objetos em diversas condições ambientais, como neblina, chuva e pouca luz. Sensores de radar são cada vez mais utilizados em sistemas BSD devido à sua confiabilidade e custo reduzido.

O segmento de câmeras deverá crescer em ritmo acelerado, impulsionado pelos avanços nas tecnologias de reconhecimento e processamento de imagens. Câmeras de alta resolução permitem uma detecção mais inteligente de pontos cegos, pedestres e veículos próximos, aumentando ainda mais a segurança do motorista.

- Por canal de distribuição

Com base no canal de distribuição, o mercado se divide em OEM e mercado de reposição. O segmento OEM dominou o mercado em 2024, devido à crescente incorporação de recursos avançados de segurança diretamente durante a fabricação dos veículos. Exigências regulatórias e a preferência do consumidor por sistemas pré-instalados estão impulsionando a demanda nesse canal.

Espera-se que o segmento de reposição apresente um forte CAGR, impulsionado pela crescente inclinação dos proprietários de veículos em aprimorar os recursos de segurança após a compra. A crescente disponibilidade de kits BSD de reposição acessíveis está impulsionando o crescimento do segmento, especialmente em economias emergentes.

- Por tipo de veículo elétrico (VE)

O mercado é segmentado em veículos elétricos a bateria (BEV), veículos elétricos a célula de combustível (FCEV), veículos elétricos híbridos (HEV) e veículos elétricos híbridos plug-in (PHEV). O segmento de veículos elétricos a bateria (BEV) representou a maior fatia em 2024, impulsionado pela rápida adoção de veículos totalmente elétricos e seu alinhamento com a tecnologia de direção autônoma, onde as soluções de ponto cego desempenham um papel fundamental.

O segmento de veículos elétricos híbridos plug-in (PHEV) deverá crescer com o maior CAGR de 2025 a 2032, impulsionado por incentivos governamentais, crescente infraestrutura de carregamento de VEs e inclusão de sistemas de segurança como BSDs para atender às crescentes expectativas dos consumidores e regulatórias.

- Por tipo de veículo com motor de combustão interna (ICE)

Com base no tipo de veículo com motor de combustão interna (ICE), o mercado é segmentado em automóveis de passeio, veículos comerciais leves e veículos comerciais pesados. O segmento de automóveis de passeio deteve a maior participação na receita em 2024, devido ao amplo uso de tecnologias de ponto cego em modelos de veículos de médio e alto padrão. A crescente conscientização sobre segurança entre consumidores e agências de classificação de segurança veicular está acelerando a adoção do BSD neste segmento.

Espera-se que o segmento de veículos comerciais leves (VCLs) registre a taxa de crescimento anual composta (CAGR) mais rápida, impulsionado pelo uso crescente de VCLs em operações de logística e entrega de última milha. A necessidade de minimizar acidentes e melhorar a segurança da frota está incentivando a implantação de sistemas de segurança avançados, incluindo soluções de ponto cego, em frotas comerciais.

Análise regional do mercado de soluções de ponto cego

- A América do Norte domina o mercado global de soluções de ponto cego, respondendo pela maior fatia da receita, de 32,01% em 2024. Essa liderança é impulsionada por uma crescente demanda por automação e segurança residencial, juntamente com um alto grau de conscientização do consumidor em relação às tecnologias de casas inteligentes.

- Os consumidores da região valorizam a conveniência, os recursos avançados de segurança e a integração perfeita das Soluções de Ponto Cego com outros sistemas inteligentes, como termostatos, iluminação e equipamentos de vigilância.

- Essa ampla adoção é ainda mais impulsionada por altas rendas disponíveis, uma população familiarizada com tecnologia e uma inclinação crescente para monitoramento remoto e acesso sem chave, consolidando as Blind Spot Solutions como a melhor escolha para aplicações residenciais e comerciais.

Visão do mercado de soluções para pontos cegos nos EUA

Os EUA detinham uma fatia de 81% do mercado de soluções para pontos cegos da América do Norte em 2024, impulsionado pela adoção acelerada de dispositivos conectados e pela popularidade da automação residencial. Os consumidores americanos priorizam cada vez mais sistemas de entrada inteligentes, seguros e convenientes, com crescente demanda por instalações "faça você mesmo", integração por comando de voz e controles por aplicativos móveis. A integração com plataformas como Alexa, Google Assistente e Apple HomeKit está impulsionando ainda mais a expansão do mercado em todo o país.

Visão do mercado de soluções para pontos cegos na Europa

A Europa deverá crescer a um CAGR substancial durante o período previsto, impulsionada por rigorosas regulamentações de segurança, uma população em urbanização e uma ênfase crescente em moradias conectadas. A demanda por soluções inteligentes e energeticamente eficientes está impulsionando os consumidores a adotarem soluções de ponto cego nos setores residencial, comercial e de moradias multifamiliares. A tendência de adoção é forte tanto em novas construções quanto em projetos de retrofit, em linha com a busca da Europa por infraestrutura sustentável e digitalizada.

Visão do mercado de soluções para pontos cegos no Reino Unido

Espera-se que o mercado do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) expressiva, impulsionada pelo aumento da automação residencial, pelo aumento das preocupações com roubos e pela demanda do consumidor por conveniência. O cenário digital desenvolvido e a infraestrutura de varejo do país promovem ampla acessibilidade às Soluções de Ponto Cego. A crescente preferência por sistemas de segurança conectados e sem chave, tanto entre proprietários de imóveis quanto entre pequenas empresas, continua impulsionando a adoção.

Visão do mercado de soluções para pontos cegos na Alemanha

Espera-se que a Alemanha testemunhe um crescimento considerável do CAGR, sustentado por uma alta conscientização sobre segurança digital e um forte foco nacional em inovação tecnológica e sustentabilidade. A integração de Soluções de Ponto Cego com ecossistemas de automação residencial está em ascensão, especialmente em segmentos de consumidores ecoconscientes e preocupados com a privacidade. A infraestrutura madura e os padrões avançados de engenharia da Alemanha também estão acelerando a penetração dos produtos.

Visão do mercado de soluções para pontos cegos na Ásia-Pacífico

A região Ásia-Pacífico deverá registrar o CAGR mais rápido entre 2025 e 2032, emergindo como o mercado de maior expansão para Soluções de Ponto Cego. Esse crescimento é impulsionado pela rápida urbanização, pelo aumento da renda disponível e pelo aumento das iniciativas de digitalização em países como China, Japão e Índia. A transformação da região em um polo industrial reduziu os custos dos produtos, aumentando o acesso às Soluções de Ponto Cego nos mercados de renda média e de massa.

Visão do mercado de soluções para pontos cegos no Japão

O mercado japonês está ganhando força devido à sua população antenada em tecnologia, à densidade urbana e à forte demanda por sistemas de acesso inteligentes, práticos e seguros. A alta integração de Soluções de Ponto Cego com sistemas de automação residencial habilitados para IoT, incluindo iluminação, câmeras e alarmes, está impulsionando o crescimento. Além disso, o envelhecimento da população japonesa está impulsionando a demanda por sistemas seguros e fáceis de usar, principalmente nos segmentos residencial e de moradia assistida.

Visão do mercado de soluções para pontos cegos na China

A China deteve a maior fatia da receita na região Ásia-Pacífico em 2024, impulsionada pela rápida urbanização, pelo crescimento da classe média e pela ampla adoção de tecnologias para casas inteligentes. O apoio governamental a iniciativas de cidades inteligentes, a disponibilidade de marcas nacionais com boa relação custo-benefício e o desenvolvimento imobiliário em expansão nos centros urbanos são os principais impulsionadores do crescimento. As Soluções de Ponto Cego estão ganhando força nos setores residencial, comercial e de locação, com a crescente preferência do consumidor por ecossistemas integrados e conectados.

Participação de mercado de soluções para pontos cegos

O setor de Soluções de Ponto Cego é liderado principalmente por empresas bem estabelecidas, incluindo:

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- DENSO CORPORATION (Japão)

- Valeo (França)

- Magna International Inc. (Canadá)

- Faurecia (França)

- HYUNDAI MOBIS (Coreia do Sul)

- Aptiv (Irlanda)

- TOYOTA MOTOR CORPORATION (Japão)

- Schaeffler AG (Alemanha)

- Ficosa Internacional SA (Espanha)

- Autoliv Inc. (Suécia)

- ZF Friedrichshafen AG (Alemanha)

- GENTEX CORPORATION (Estados Unidos)

- Motherson (Índia)

- Murakami Corporation (Japão)

- Renesas Electronics Corporation (Japão)

- SAMSUNG ELECTRO-MECHANICS (Coreia do Sul)

- SL Corporation (Coreia do Sul)

- STONKAM CO., LTD. (China)

Últimos desenvolvimentos no mercado global de soluções para pontos cegos

- Em maio de 2024, a Continental AG apresentou seu Sistema de Detecção de Ponto Cego por Radar de última geração, desenvolvido especialmente para veículos elétricos e híbridos. Este sistema aumenta a segurança do motorista ao expandir o campo de radar e introduzir a detecção de objetos baseada em IA, garantindo um monitoramento mais preciso em tráfego intenso e condições climáticas adversas. Esta inovação posiciona a Continental na vanguarda dos sistemas inteligentes de assistência ao motorista (ADAS), em sintonia com a crescente adoção de veículos elétricos em todo o mundo.

- Em abril de 2024, a DENSO Corporation anunciou uma parceria estratégica com a Toyota Motor Corporation para desenvolver um módulo integrado de monitoramento de ponto cego e visão surround. A solução combina tecnologias ultrassônicas, de radar e baseadas em câmeras para aprimorar a segurança veicular e deverá ser implementada na próxima geração de veículos híbridos e elétricos a bateria da Toyota. Essa colaboração reflete a crescente demanda dos fabricantes de equipamentos originais (OEMs) por tecnologias de segurança consolidadas que suportem recursos de direção autônoma de Nível 2+.

- Em março de 2024, a Ficosa Internacional SA apresentou seu mais recente Sistema de Retrovisor Digital, que incorpora visualização avançada de ponto cego por meio de câmeras de alta definição e alertas com tecnologia de IA. Projetado principalmente para veículos comerciais e caminhões pesados, o sistema visa reduzir as taxas de acidentes causados por grandes pontos cegos. Essa inovação está alinhada às normas de segurança mais rigorosas da União Europeia, previstas no Regulamento Geral de Segurança (RGS) de 2024.

- Em fevereiro de 2024, a Gentex Corporation firmou parceria com a Aptiv PLC para integrar sistemas inteligentes de detecção de ponto cego baseados em espelhos em veículos de passageiros de médio e alto padrão. Esses sistemas incluem alertas em tempo real, suporte para mudança de faixa e análise do comportamento do motorista. A solução oferece às montadoras uma abordagem elegante e integrada aos recursos de segurança, atendendo à crescente demanda dos consumidores por interiores minimalistas e com tecnologia avançada.

- Em janeiro de 2024, a Valeo lançou um Sistema de Monitoramento Surround View de 360 graus com cobertura aprimorada de ponto cego para uso em ônibus autônomos e veículos de passageiros de última geração. Desenvolvido com algoritmos proprietários de IA e câmeras grande angulares, o sistema garante reconhecimento preciso de objetos e avaliação de riscos. Este lançamento fortalece ainda mais a posição da Valeo no ecossistema de segurança de veículos autônomos e semiautônomos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.