Global Blood Cancer Drug Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.30 Billion

USD

8.19 Billion

2024

2032

USD

5.30 Billion

USD

8.19 Billion

2024

2032

| 2025 –2032 | |

| USD 5.30 Billion | |

| USD 8.19 Billion | |

| % | |

|

Segmentação do mercado global de medicamentos para câncer de sangue, por tipo (leucemia, linfoma e mieloma), tratamento (medicação, radioterapia, transplante de células-tronco e outros), diagnóstico (exames de sangue, biópsia de medula óssea, exames de urina e exames de imagem), formas de dosagem (cápsulas, comprimidos, injeções e outros), usuários finais (hospitais, clínicas especializadas, atendimento domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia on-line e outros) - tendências do setor e previsão para 2032

Tamanho do mercado de medicamentos para câncer de sangue

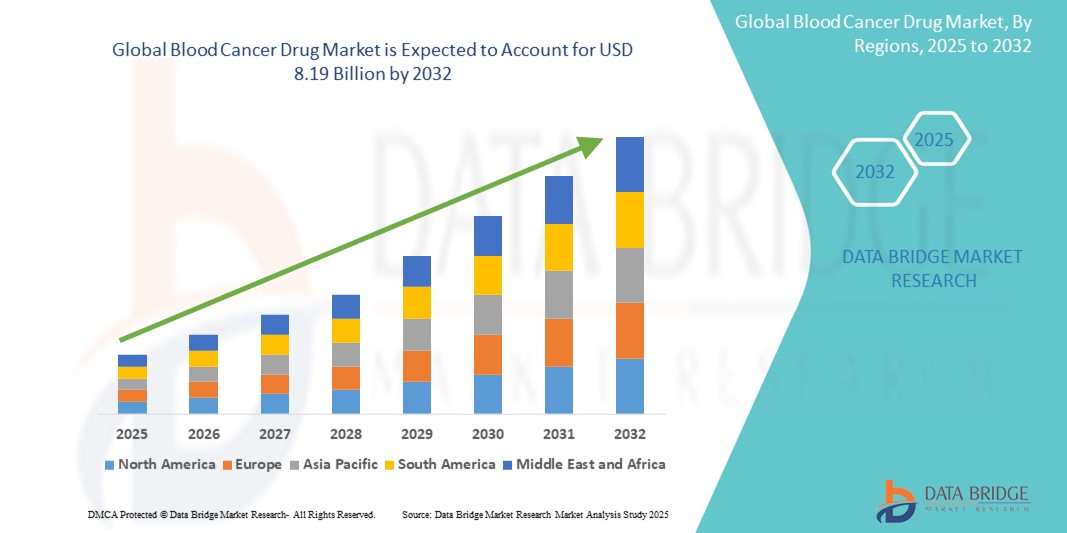

- O tamanho do mercado global de medicamentos para câncer de sangue foi avaliado em US$ 5,30 bilhões em 2024 e deve atingir US$ 8,19 bilhões até 2032 , com um CAGR de 5,60% durante o período previsto.

- O crescimento do mercado de medicamentos para câncer de sangue é amplamente impulsionado pelo aumento da incidência e prevalência globais de diversas doenças hematológicas malignas, como leucemia, linfoma e mieloma múltiplo. Essa crescente carga de doenças, impulsionada por fatores como o envelhecimento da população e influências ambientais, cria uma demanda contínua e crescente por intervenções terapêuticas eficazes.

- Além disso, avanços significativos na pesquisa e no desenvolvimento do câncer estão introduzindo opções de tratamento inovadoras e mais eficazes. Isso inclui o desenvolvimento de terapias direcionadas, imunoterapias (como terapias com células CAR-T e anticorpos monoclonais) e abordagens de medicina personalizada, que estão transformando os resultados dos tratamentos e consolidando esses medicamentos inovadores como o padrão moderno de cuidado. Esses fatores convergentes estão acelerando a adoção de soluções medicamentosas para o câncer de sangue, impulsionando significativamente o crescimento do setor.

Análise do mercado de medicamentos para câncer de sangue

- O crescimento do mercado de medicamentos para câncer de sangue é amplamente impulsionado pelo aumento da incidência e prevalência globais de diversas doenças hematológicas malignas, como leucemia, linfoma e mieloma múltiplo. Essa crescente carga de doenças, impulsionada por fatores como o envelhecimento da população global e o aprimoramento das técnicas de diagnóstico, cria uma demanda contínua e crescente por intervenções terapêuticas eficazes.

- Além disso, o progresso tecnológico significativo na pesquisa e desenvolvimento em oncologia está introduzindo modalidades de tratamento inovadoras e altamente eficazes. Entre elas, estão o advento de terapias direcionadas, imunoterapias revolucionárias (como terapias com células CAR-T e anticorpos biespecíficos) e abordagens de medicina personalizada, que estão remodelando fundamentalmente os resultados dos pacientes e consolidando esses medicamentos inovadores como o padrão moderno de tratamento. Esses fatores convergentes estão acelerando a adoção de soluções medicamentosas para o câncer de sangue, impulsionando significativamente o crescimento do setor.

- A América do Norte domina o mercado de medicamentos para câncer no sangue com a maior participação na receita de 39,1% em 2024. Essa liderança é caracterizada por uma alta prevalência de diagnósticos de câncer no sangue, gastos robustos com saúde, recursos avançados de pesquisa e desenvolvimento, forte presença de empresas farmacêuticas e de biotecnologia líderes e políticas de reembolso favoráveis para terapias inovadoras em países

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido no mercado de medicamentos para câncer de sangue durante o período previsto, com um CAGR estimado de 9,8% de 2025 a 2032. Esse rápido crescimento se deve em grande parte ao aumento dos investimentos em saúde, à conscientização crescente sobre o câncer, ao aumento da carga de doenças não transmissíveis, à melhoria do acesso a tratamentos médicos avançados e a uma vasta população de pacientes em economias emergentes em toda a região.

- O segmento de medicamentos domina o mercado de medicamentos para câncer no sangue, com uma participação de mercado de 50,3% em 2024, impulsionado por seu amplo uso como tratamento primário e pelo desenvolvimento contínuo de novas formulações de medicamentos.

Escopo do Relatório e Segmentação do Mercado de Medicamentos para Câncer no Sangue

|

Atributos |

Principais insights do mercado de medicamentos para câncer de sangue |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de medicamentos para câncer de sangue

“ Avanço contínuo em terapias direcionadas e imunoterapias ”

- Uma tendência significativa e crescente no mercado global de medicamentos para câncer de sangue é o avanço contínuo em terapias direcionadas e imunoterapias, que estão remodelando fundamentalmente os resultados do tratamento. Isso inclui a crescente adoção de medicamentos altamente específicos que bloqueiam as vias de promoção do câncer e terapias celulares revolucionárias, como o CAR-T, que oferecem aos pacientes opções de tratamento mais precisas e eficazes, com potencialmente menos efeitos colaterais sistêmicos em comparação com a quimioterapia tradicional.

- Por exemplo, as terapias com células CAR-T tornaram-se um divisor de águas para certos tipos de leucemia e linfoma, demonstrando eficácia notável em pacientes que não responderam a outros tratamentos. Da mesma forma, o desenvolvimento e a expansão do uso de anticorpos monoclonais, como os que têm como alvo o CD38 no mieloma múltiplo, continuam a proporcionar benefícios substanciais, frequentemente como parte de novos regimes combinados.

- A inovação no mercado de medicamentos para câncer de sangue também possibilita recursos como abordagens de tratamento mais personalizadas, com base na composição genética e molecular do tumor do paciente. Isso permite a adaptação das terapias aos perfis individuais dos pacientes, resultando em maiores taxas de sucesso no tratamento. Por exemplo, a compreensão de mutações específicas, como BCR-ABL na Leucemia Mieloide Crônica (LMC) ou BTK em certos cânceres de células B, levou ao desenvolvimento de inibidores altamente eficazes que visam precisamente esses fatores.

- A integração perfeita de ferramentas avançadas de diagnóstico, como biópsias líquidas e testes de doença residual mensurável (DRM), com estratégias terapêuticas facilita o monitoramento em tempo real do estado da doença e da eficácia do tratamento. Isso cria uma abordagem unificada para o manejo do câncer, permitindo a detecção precoce de recidivas ou resistência e o ajuste mais oportuno dos planos de tratamento.

- Essa tendência em direção a estratégias terapêuticas mais inteligentes, intuitivas e interconectadas está remodelando fundamentalmente as expectativas dos usuários em relação ao tratamento do câncer. Consequentemente, as empresas farmacêuticas e de biotecnologia investem continuamente em pesquisa e desenvolvimento para desenvolver terapias de última geração, incluindo novos alvos, regimes combinados e sistemas avançados de administração de medicamentos, visando melhorar a eficácia e a qualidade de vida dos pacientes.

- A demanda por medicamentos contra o câncer de sangue que oferecem personalização aprimorada, eficácia superior e toxicidade reduzida está crescendo rapidamente em todos os setores de saúde, à medida que os médicos priorizam cada vez mais a medicina de precisão e o atendimento abrangente ao paciente.

Dinâmica do mercado de medicamentos para câncer de sangue

Motorista

“Aumento da incidência de doenças hematológicas e avanços em terapias direcionadas”

- O aumento da carga global de cânceres do sangue — incluindo leucemia, linfoma e mieloma múltiplo — é um fator-chave que acelera a demanda por opções de tratamento inovadoras no mercado de medicamentos para câncer do sangue.

- Por exemplo, em janeiro de 2024, a AbbVie Inc. e a Genmab A/S anunciaram resultados positivos na Fase 3 para seu anticorpo biespecífico epcoritamab (Epkinly) no tratamento do linfoma difuso de grandes células B (LDGCB), destacando o potencial significativo das imunoterapias direcionadas na melhoria dos resultados de sobrevida. Esses marcos clínicos ressaltam a inovação contínua no cenário de medicamentos para câncer de sangue.

- Os avanços contínuos na medicina personalizada, incluindo o desenvolvimento de terapias com células T CAR, anticorpos monoclonais e inibidores de pequenas moléculas, estão expandindo as opções de tratamento, permitindo maior eficácia com menos efeitos colaterais em comparação à quimioterapia tradicional.

- Além disso, o aumento dos gastos com saúde, os melhores diagnósticos e as campanhas de conscientização de organizações como a Leukemia & Lymphoma Society (LLS) estão incentivando o diagnóstico precoce e a adoção do tratamento, impulsionando ainda mais o crescimento do mercado.

- O aumento nas aprovações da FDA e da EMA para novos agentes e regimes de combinação, juntamente com as indicações expandidas para terapias existentes, está aumentando a disponibilidade de soluções eficazes em todos os estágios da progressão da doença.

Restrição/Desafio

“ Altos custos de tratamento e barreiras de acesso em regiões de baixa renda ”

- Apesar dos avanços promissores, o alto custo das novas terapias continua sendo um desafio crítico no mercado de medicamentos para câncer de sangue. Tratamentos como as terapias com células T CAR (como Kymriah e Yescarta) podem ultrapassar US$ 400.000 por paciente, limitando o acesso em ambientes com recursos limitados.

- Por exemplo, em 2023, relatórios de várias organizações globais de saúde enfatizaram as disparidades no acesso a tratamentos de ponta entre países de alto e baixo rendimento, com a acessibilidade e a falta de infraestrutura a representarem barreiras significativas a cuidados equitativos.

- As complexidades de reembolso e a cobertura limitada do seguro para terapias caras em muitas regiões contribuem para o tratamento tardio ou insuficiente, especialmente entre populações economicamente desfavorecidas

- Além disso, os obstáculos logísticos associados às terapias avançadas, como a necessidade de produção especializada, os requisitos da cadeia de frio e a acreditação dos centros de transplante, restringem ainda mais a adopção generalizada.

- A superação destes desafios exigirá intervenções a nível político para subsidiar os custos, parcerias globais alargadas para ensaios clínicos e modelos de preços inovadores, como o reembolso baseado nos resultados e a fixação de preços por níveis.

Escopo do mercado de medicamentos para câncer de sangue

O mercado é segmentado com base no tipo, tratamento, diagnóstico, forma de dosagem, usuário final e canal de distribuição.

• Por tipo

Com base no tipo, o mercado de medicamentos para câncer de sangue é segmentado em leucemia, linfoma e mieloma. O segmento de leucemia deteve a maior participação de mercado, com 47,6% em 2024, impulsionado por sua alta prevalência global e pela disponibilidade de diversas terapias aprovadas. O mercado também registra forte demanda por medicamentos para leucemia devido aos avanços contínuos em opções de tratamento direcionadas e ao aumento das taxas de diagnóstico nas principais regiões.

Espera-se que o segmento de linfoma testemunhe a taxa de crescimento mais rápida de 19,8% entre 2025 e 2032, impulsionado pela conscientização crescente, políticas de reembolso favoráveis e crescente atividade de pesquisa clínica em apoio a terapias de última geração.

• Por Tratamento

Com base no tratamento, o mercado de medicamentos para câncer de sangue é segmentado em medicamentos, radioterapia, transplante de células-tronco e outros. O segmento de medicamentos deteve a maior participação de mercado, 50,3%, em 2024, impulsionado por sua ampla aplicabilidade em todos os tipos de câncer de sangue e amplo uso em ambientes hospitalares e domiciliares. Espera-se que o segmento de transplante de células-tronco apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente adoção de terapia personalizada e pelo aumento das taxas de sucesso na prevenção de recaídas e remissão a longo prazo.

• Por Diagnóstico

Com base no diagnóstico, o mercado de medicamentos para câncer de sangue é segmentado em exames de sangue, biópsia de medula óssea, exames de urina e exames de imagem. O segmento de exames de sangue deteve a maior fatia da receita de mercado em 2024, impulsionado por sua importância na detecção precoce, monitoramento da doença e otimização da terapia.

Espera-se que o segmento de biópsia de medula óssea testemunhe o CAGR mais rápido entre 2025 e 2032, favorecido por sua precisão diagnóstica, especialmente em casos que exigem avaliação em nível celular e molecular para orientar a estratégia de tratamento.

• Por forma de dosagem

Com base na forma farmacêutica, o mercado de medicamentos para câncer de sangue é segmentado em cápsulas, comprimidos, injeções e outros. O segmento de injeções deteve a maior fatia de mercado em 2024, impulsionado por seu papel consolidado na quimioterapia e na administração de medicamentos biológicos, que requerem administração intravenosa em ambientes clínicos.

Espera-se que o segmento de comprimidos testemunhe o CAGR mais rápido entre 2025 e 2032, impulsionado pelo desenvolvimento de terapias orais direcionadas e pela preferência do paciente por opções de tratamento autoadministradas que melhoram a adesão e a conveniência.

• Por usuário final

Com base no usuário final, o mercado de medicamentos para câncer de sangue é segmentado em hospitais, clínicas especializadas, assistência domiciliar e outros. O segmento hospitalar foi responsável pela maior fatia da receita de mercado em 2024, impulsionado por infraestrutura avançada de tratamento, disponibilidade de atendimento multidisciplinar e acesso a equipe especializada em oncologia.

Espera-se que o segmento de assistência domiciliar testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pela crescente preferência por cuidados domiciliares, pela expansão do uso de terapias orais e pela relação custo-benefício no gerenciamento de tratamentos de longo prazo.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado de medicamentos para câncer de sangue é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outras. O segmento de farmácias hospitalares deteve a maior fatia da receita de mercado em 2024, impulsionado por sua integração aos fluxos de trabalho de internação e à gestão de medicamentos oncológicos de alto valor.

Espera-se que o segmento de farmácias on-line testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pelas crescentes tendências de saúde digital, pela conveniência da entrega em domicílio e pelo aumento do envolvimento do paciente com plataformas de saúde eletrônica.

Análise regional do mercado de medicamentos para câncer de sangue

- A América do Norte domina o mercado de medicamentos contra o câncer de sangue com a maior participação na receita de 39,1% em 2024, impulsionada por uma infraestrutura de saúde bem estabelecida, alta prevalência de malignidades hematológicas e investimento robusto em pesquisa e desenvolvimento oncológicos.

- Os pacientes da região beneficiam de diagnóstico precoce, acesso a terapêuticas avançadas e estruturas de reembolso de apoio que incentivam a adesão ao tratamento e a utilização de terapias inovadoras.

- Esta forte posição de mercado é ainda apoiada pela presença de empresas farmacêuticas líderes, ensaios clínicos em curso e crescente adoção da medicina personalizada, estabelecendo a América do Norte como um centro importante para a inovação e o consumo de medicamentos contra o câncer de sangue.

Visão geral do mercado de medicamentos contra o câncer de sangue nos EUA

O mercado de medicamentos para câncer de sangue nos EUA capturou a maior fatia de receita, de 82%, em 2024, na América do Norte, impulsionado por altas taxas de incidência de leucemia e linfoma e uma infraestrutura de saúde bem estabelecida. A forte presença de empresas biofarmacêuticas e a aceleração das aprovações da FDA para novas terapias impulsionam ainda mais a indústria de medicamentos para câncer de sangue. Além disso, o aumento do investimento em pesquisa do câncer, juntamente com a crescente implementação de medicina de precisão e imunoterapia, está contribuindo significativamente para a expansão do mercado.

Visão geral do mercado de medicamentos contra o câncer de sangue na Europa

O mercado europeu de medicamentos para câncer de sangue deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado principalmente por marcos regulatórios favoráveis e pelo aumento das campanhas de conscientização sobre o câncer. O aumento do acesso a ferramentas de diagnóstico precoce, aliado ao financiamento governamental para pesquisa do câncer, está fomentando a adoção de terapias avançadas para câncer de sangue. A região está testemunhando um crescimento significativo nos setores de saúde pública e privada, com terapias direcionadas sendo incorporadas aos regimes de tratamento padrão.

Visão geral do mercado de medicamentos contra o câncer de sangue no Reino Unido

Prevê-se que o mercado de medicamentos para câncer de sangue no Reino Unido cresça a uma CAGR considerável durante o período previsto, impulsionado pela expansão da infraestrutura de tratamento oncológico do NHS e pela crescente incidência de neoplasias hematológicas. Além disso, o foco em cuidados baseados em valor e a adoção antecipada de novos produtos biológicos e terapias com células T CAR estão incentivando a expansão do mercado. Espera-se que o envolvimento do Reino Unido em ensaios oncológicos globais e seu pipeline farmacêutico estabelecido continuem a estimular o crescimento do mercado.

Visão geral do mercado de medicamentos contra o câncer de sangue na Alemanha

Espera-se que o mercado alemão de medicamentos para câncer de sangue se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente demanda por medicina personalizada e pelo forte apoio à inovação em oncologia. A rede de pesquisa clínica avançada da Alemanha, aliada ao seu foco na detecção precoce do câncer, promove a adoção de novos tratamentos para o câncer de sangue. A integração de terapias direcionadas aos protocolos de tratamento está se tornando cada vez mais prevalente, com fortes estruturas de reembolso de saúde alinhadas às expectativas locais de pacientes e provedores.

Visão geral do mercado de medicamentos para câncer de sangue na Ásia-Pacífico

O mercado de medicamentos para câncer de sangue na região Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 9,8% durante o período previsto de 2025 a 2032, impulsionado pelo aumento da incidência de câncer, pelo aumento dos gastos com saúde e pelos avanços tecnológicos em países como China, Japão e Índia. O crescente acesso a diagnósticos e a evolução dos cenários de tratamento na região estão impulsionando a demanda por medicamentos para câncer de sangue. Além disso, à medida que a região da Ásia-Pacífico se torna um foco estratégico para ensaios clínicos e expansão da biotecnologia, a acessibilidade e o preço acessível de novas terapias estão alcançando uma base de pacientes mais ampla.

Visão geral do mercado de medicamentos contra o câncer de sangue no Japão

O mercado japonês de medicamentos para câncer de sangue está ganhando impulso devido ao envelhecimento da população do país, à forte inovação farmacêutica e à demanda por oncologia de precisão. O mercado japonês dá grande ênfase ao tratamento oncológico de alta qualidade, e a adoção de imunoterapias avançadas e diagnósticos moleculares está impulsionando o crescimento. Além disso, o sistema de saúde universal do Japão e os esforços colaborativos em P&D oncológico provavelmente estimularão a demanda por terapias de última geração, tanto em ambientes hospitalares quanto ambulatoriais.

Visão geral do mercado de medicamentos contra o câncer de sangue na China

O mercado chinês de medicamentos para câncer de sangue foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, devido à expansão das reformas de saúde, à rápida urbanização e à alta prevalência de câncer no país. A China se destaca como um dos mercados de mais rápido crescimento para terapias oncológicas, com medicamentos para câncer de sangue ganhando força tanto em hospitais de primeira linha quanto em centros regionais. O impulso para a medicina de precisão, juntamente com a crescente participação em ensaios clínicos internacionais e a forte inovação biotecnológica nacional, são fatores-chave que impulsionam o mercado na China.

Participação no mercado de medicamentos contra o câncer de sangue

A indústria de medicamentos para câncer no sangue é liderada principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd. (Suíça)

- Viatris Inc. (EUA)

- Teva Pharmaceutical Industries Ltd. (Irlanda)

- Sanofi (França)

- Pfizer Inc. (EUA)

- GSK plc (Reino Unido)

- Novartis AG (Suíça)

- Bayer AG (Alemanha)

- Lilly (EUA)

- Merck & Co., Inc. (EUA)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (EUA)

- AbbVie Inc. (EUA)

- Bristol-Myers Squibb Company (EUA)

- Amgen Inc. (EUA)

- Biogen Inc. (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- Samsung Bioepis (Coreia do Sul)

- Lupin Pharmaceuticals (Índia)

Últimos desenvolvimentos no mercado global de medicamentos para câncer de sangue

- Em agosto de 2023, a FDA dos EUA concedeu aprovação acelerada ao Elrexfio (elranatamabe) da Pfizer, um anticorpo biespecífico direcionado a células de mieloma múltiplo que expressam BCMA. Isso representa uma nova opção para pacientes com mieloma múltiplo recidivado ou refratário.

- Em abril de 2023, a FDA aprovou o Omisirge (omidubicel-onlv), uma terapia com células-tronco derivadas do sangue do cordão umbilical, para uso em pacientes adultos e pediátricos (12 anos ou mais) com neoplasias hematológicas (cânceres no sangue) que serão submetidos a transplante de sangue do cordão umbilical após condicionamento mieloablativo. Esta aprovação teve como objetivo específico reduzir o tempo de recuperação dos neutrófilos e a incidência de infecção pós-transplante.

- Em março de 2024, Breyanzi, uma terapia com células CAR-T, recebeu a aprovação do FDA para o tratamento de leucemia linfocítica crônica (LLC) e linfoma linfocítico de pequenas células (LLP), somando-se às suas aprovações anteriores para linfoma de grandes células B.

- Em março de 2023, a Pfizer anunciou seu acordo definitivo de fusão para adquirir a Seagen Inc., uma empresa global de biotecnologia especializada em medicamentos transformadores contra o câncer, por aproximadamente US$ 43 bilhões em dinheiro. A aquisição foi concluída com sucesso em dezembro de 2023, após receber as aprovações regulatórias necessárias.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.