Global Blood Collection Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.90 Billion

USD

11.13 Billion

2024

2032

USD

6.90 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 6.90 Billion | |

| USD 11.13 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos para coleta de sangue, por produto ( tubos para coleta de sangue , tipo de sistema, agulhas e seringas, bolsas de sangue , sistemas/monitores de coleta de sangue e lancetas), método (coleta manual de sangue e coleta automatizada de sangue), aplicação (diagnóstico e terapêutica), usuário final (hospital, centro de banco de sangue, acadêmicos e assistência domiciliar) - tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos de coleta de sangue

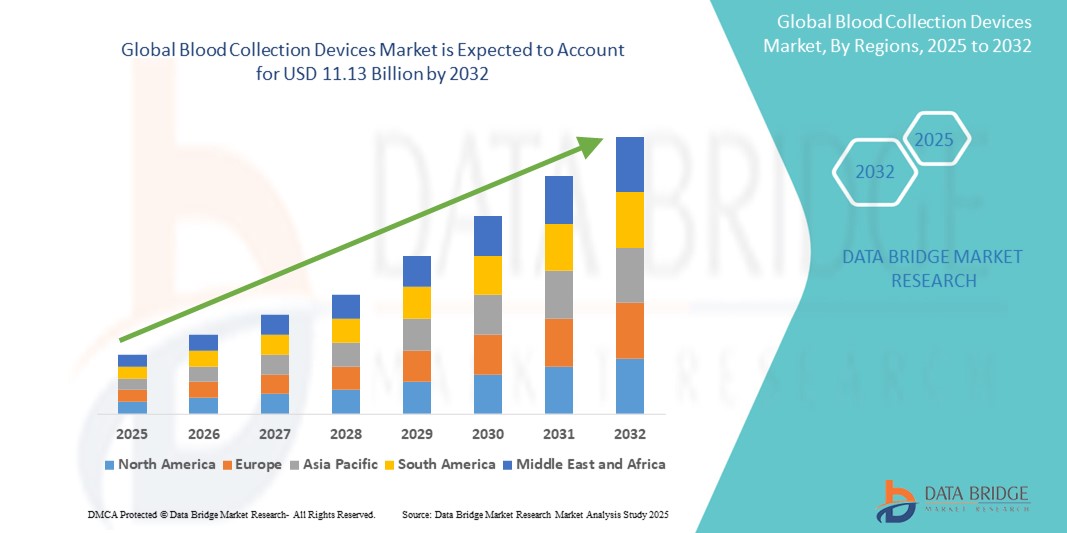

- O tamanho do mercado global de dispositivos de coleta de sangue foi avaliado em US$ 6,90 bilhões em 2024 e deve atingir US$ 11,13 bilhões até 2032 , com um CAGR de 6,16% durante o período previsto.

- O crescimento do mercado de dispositivos de coleta de sangue é amplamente impulsionado pela crescente prevalência de doenças crônicas e infecciosas, juntamente com os avanços na tecnologia médica, levando a uma maior demanda por testes de diagnóstico e procedimentos terapêuticos.

- Além disso, o aumento dos gastos com saúde e a crescente conscientização dos consumidores sobre a importância do diagnóstico precoce e do monitoramento regular da saúde estão consolidando os dispositivos de coleta de sangue como um componente essencial dos sistemas de saúde modernos. Esses fatores convergentes estão acelerando a adoção de soluções em dispositivos de coleta de sangue, impulsionando significativamente o crescimento do setor.

Análise de mercado de dispositivos de coleta de sangue

- Os dispositivos de coleta de sangue, que abrangem uma variedade de instrumentos e consumíveis para coleta e processamento de amostras de sangue, são componentes cada vez mais vitais dos sistemas de saúde modernos, tanto em ambientes diagnósticos quanto terapêuticos, devido aos seus recursos de segurança aprimorados, eficiência e papel crítico no gerenciamento de doenças e no atendimento ao paciente.

- A crescente demanda por dispositivos de coleta de sangue é alimentada principalmente pela crescente prevalência global de doenças crônicas e infecciosas, pela crescente conscientização sobre a detecção precoce de doenças e pelos contínuos avanços tecnológicos que levam a métodos de coleta mais eficientes e amigáveis ao paciente.

- A América do Norte domina o mercado de dispositivos de coleta de sangue com a maior participação na receita de 40,7% em 2024, caracterizada por infraestrutura avançada de saúde, investimentos substanciais em P&D e uma forte presença de importantes participantes do setor.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos de coleta de sangue durante o período previsto, com um CAGR projetado de 8,6% de 2025 a 2032, devido à crescente urbanização, ao aumento da renda disponível, à maior prevalência de infecções e à crescente demanda por tecnologias avançadas de coleta de sangue em países como China, Índia e Japão.

- O segmento de tubos para coleta de sangue domina o mercado de dispositivos para coleta de sangue, com uma participação estimada de 33,8% em 2024, impulsionado pela crescente prevalência de doenças crônicas e pela necessidade de diagnósticos de rotina. Inovações na tecnologia de tubos e a adesão às diretrizes regulatórias também reforçam sua posição dominante.

Escopo do Relatório e Segmentação do Mercado de Dispositivos para Coleta de Sangue

|

Atributos |

Principais insights de mercado sobre dispositivos de coleta de sangue |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de coleta de sangue

“Aprofundando a integração com sistemas avançados de automação e análise inteligente de dados”

- Uma tendência significativa e crescente no mercado global de dispositivos para coleta de sangue é a integração cada vez mais profunda com sistemas avançados de automação e análise inteligente de dados. Essa fusão de tecnologias está aprimorando significativamente a eficiência, a precisão e a experiência do paciente durante os procedimentos de coleta de sangue.

- Por exemplo, estão sendo desenvolvidos dispositivos automatizados de flebotomia que utilizam imagens avançadas para identificar os locais ideais para punção venosa, permitindo coletas de sangue mais precisas e consistentes. Da mesma forma, tubos inteligentes para coleta de sangue estão integrando recursos que permitem a rotulagem e o rastreamento automáticos de amostras, agilizando a fase pré-analítica dos testes laboratoriais.

- A integração de análises avançadas em dispositivos de coleta de sangue permite recursos como o aprendizado dos parâmetros ideais de punção venosa com base nos dados demográficos do paciente e nas características das veias, a previsão de possíveis complicações e o fornecimento de alertas inteligentes para desvios na qualidade da amostra. Por exemplo, alguns sistemas avançados utilizam algoritmos para melhorar a precisão da visualização das veias ao longo do tempo e podem enviar alertas inteligentes caso um erro de coleta seja detectado. Além disso, os recursos de automação oferecem aos profissionais de saúde a facilidade da operação sem o uso das mãos para tarefas repetitivas, permitindo que se concentrem mais na interação com o paciente e na tomada de decisões críticas.

- A integração perfeita dos dispositivos de coleta de sangue com os sistemas de informação laboratorial (LIS) e os prontuários eletrônicos de saúde (PEP) facilita o controle centralizado sobre vários aspectos do fluxo de trabalho de diagnóstico. Por meio de uma única interface, os usuários podem gerenciar os pedidos dos pacientes, rastrear amostras e acessar os resultados, criando uma experiência de diagnóstico unificada e automatizada.

- Essa tendência em direção a sistemas de coleta de sangue mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as expectativas dos usuários em relação à eficiência e ao conforto do paciente em diagnósticos. Consequentemente, as empresas estão desenvolvendo dispositivos automatizados de coleta de sangue com recursos como punção venosa robótica para coletas consistentes e processamento automatizado de amostras para reduzir o manuseio manual.

Dinâmica do mercado de dispositivos para coleta de sangue

Motorista

“Necessidade crescente devido à crescente prevalência de doenças e às demandas por diagnósticos”

- A crescente prevalência global de várias doenças crônicas e infecciosas, juntamente com uma ênfase crescente no diagnóstico precoce e nos exames de saúde de rotina, é um fator significativo para o aumento da demanda por dispositivos de coleta de sangue.

- Por exemplo, a crescente incidência de diabetes, doenças cardiovasculares e diversas doenças infecciosas (como gripe, COVID-19 e HIV/AIDS) exige exames de sangue frequentes para diagnóstico, monitoramento e tratamento. Espera-se que esses desafios persistentes de saúde impulsionem o crescimento da indústria de dispositivos de coleta de sangue no período previsto.

- À medida que os prestadores de cuidados de saúde se tornam mais conscientes da importância de resultados diagnósticos precisos e oportunos e buscam maior segurança do paciente durante a coleta, os dispositivos modernos de coleta de sangue oferecem recursos avançados, como agulhas projetadas para segurança, tubos pré-codificados e sistemas de coleta estéreis, proporcionando uma atualização atraente em relação aos métodos tradicionais.

- Além disso, a crescente popularidade dos diagnósticos no ponto de atendimento (PoC) e o desejo por fluxos de trabalho de laboratório simplificados estão tornando os dispositivos avançados de coleta de sangue um componente integral desses sistemas, oferecendo integração perfeita com analisadores automatizados e sistemas de informação de laboratório.

- A conveniência de métodos de coleta menos invasivos (como a coleta capilar de sangue), a redução do risco de acidentes com agulhas e a capacidade de garantir a integridade da amostra são fatores-chave que impulsionam a adoção de dispositivos de coleta de sangue em hospitais, clínicas e até mesmo em ambientes de atendimento domiciliar. A tendência para testes descentralizados e a crescente disponibilidade de opções de coleta de sangue fáceis de usar contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

“Preocupações com a integridade da amostra e altos custos iniciais”

- Preocupações em torno do potencial de problemas de integridade da amostra (por exemplo, hemólise, coagulação, contaminação) durante a coleta de sangue representam um desafio significativo para uma maior penetração no mercado de certos dispositivos avançados. Como a coleta de sangue depende de técnicas precisas e condições estéreis, a coleta ou o manuseio inadequados podem levar a resultados imprecisos, aumentando a ansiedade entre os profissionais de saúde quanto à confiabilidade do diagnóstico.

- Por exemplo, relatos de amostras comprometidas devido ao uso incorreto do tubo de coleta ou condições inadequadas de armazenamento podem fazer com que algumas unidades de saúde hesitem em adotar metodologias de coleta de sangue novas ou mais complexas sem treinamento extensivo.

- Abordar essas preocupações por meio de um controle de qualidade robusto, protocolos de treinamento padronizados e instruções claras sobre os dispositivos é crucial para construir a confiança do usuário. As empresas frequentemente enfatizam o design de seus dispositivos para facilitar o uso e oferecer recursos que minimizem a degradação da amostra. Além disso, o custo inicial relativamente alto de alguns sistemas avançados de coleta automatizada de sangue e dispositivos especializados, em comparação com os métodos manuais tradicionais, pode ser uma barreira à adoção por instituições de saúde com orçamento limitado, especialmente em regiões em desenvolvimento ou clínicas menores. Embora os consumíveis básicos para coleta de sangue permaneçam acessíveis, recursos premium, como visualização integrada das veias, sistemas robóticos ou mecanismos de segurança avançados, geralmente têm um preço mais alto.

- Embora os preços de alguns componentes estejam diminuindo gradualmente, o prêmio percebido pela tecnologia sofisticada de automação e segurança ainda pode dificultar a adoção generalizada, especialmente para aqueles que não veem um retorno imediato do investimento nos recursos avançados oferecidos.

- A superação destes desafios através de programas de formação melhorados, de uma demonstração clara de benefícios em termos de custo-eficácia e de segurança para os pacientes, e do desenvolvimento de opções de recolha de sangue mais acessíveis e de elevada qualidade será vital para o crescimento sustentado do mercado.

Escopo de mercado de dispositivos de coleta de sangue

O mercado de dispositivos de coleta de sangue é segmentado em quatro segmentos notáveis com base no produto, método, aplicação e usuário final.

- Por produto

Com base no produto, o mercado global de dispositivos para coleta de sangue é segmentado em tubos, agulhas e seringas para coleta de sangue, bolsas de sangue, sistemas/monitores para coleta de sangue e lancetas. O segmento de tubos para coleta de sangue domina a maior fatia de mercado, com 33,8% da receita em 2024, impulsionado pela crescente prevalência de doenças crônicas que exigem diagnósticos de rotina e pelos contínuos avanços na tecnologia de tubos. Esses tubos são essenciais para diversos testes, e as inovações em aditivos e designs aumentam a estabilidade das amostras e a eficiência do laboratório.

Prevê-se que o segmento de lancetas apresente a maior taxa de crescimento, de 7,9%, entre 2025 e 2032, impulsionado pelo aumento da incidência de doenças crônicas como diabetes, o que impulsiona a demanda por coletas frequentes de sangue capilar para monitoramento. Esse crescimento também é sustentado pela crescente popularidade dos testes domiciliares e dos métodos de coleta minimamente invasivos.

- Por método

Com base no método, o mercado global de dispositivos para coleta de sangue é segmentado em coleta manual e coleta automatizada. O segmento de coleta manual de sangue deteve a maior participação de mercado, com 67,1% da receita em 2024, impulsionado por sua relação custo-benefício, ampla aplicabilidade em diversos ambientes de saúde e conforto para o paciente. Esse método continua sendo amplamente utilizado em hospitais, clínicas e laboratórios de diagnóstico, apoiado por avanços contínuos na tecnologia de agulhas e procedimentos simplificados de coleta.

Espera-se que o segmento de coleta automatizada de sangue apresente o CAGR mais rápido, de 7,7%, entre 2025 e 2032, impulsionado pela crescente demanda por procedimentos de coleta mais seguros, eficientes e padronizados. A automação reduz o erro humano, melhora a qualidade das amostras e a eficiência do fluxo de trabalho, tornando-se cada vez mais atraente para ambientes de alto volume.

- Por aplicação

Com base na aplicação, o mercado global de dispositivos para coleta de sangue é segmentado em diagnóstico e terapêutica. O segmento de diagnóstico lidera o mercado, com 65,6% de participação em 2024, impulsionado pela crescente demanda por exames de sangue para diagnosticar uma ampla gama de doenças crônicas, como câncer, diabetes e doenças cardiovasculares. Amostras de sangue são cruciais para confirmar diagnósticos, monitorar a progressão da doença e orientar decisões de tratamento em diversas especialidades médicas.

Espera-se que o segmento terapêutico registre o CAGR mais rápido, de aproximadamente 7,2%, de 2025 a 2032, impulsionado pela crescente demanda por monitoramento sanguíneo em procedimentos terapêuticos, como transfusões, aférese e inovações em medicina personalizada que exigem coleta de componentes sanguíneos específicos.

- Por usuário final

Com base no usuário final, o mercado global de dispositivos para coleta de sangue é segmentado em hospitais, hemocentros, instituições acadêmicas e assistência domiciliar. O segmento hospitalar representou a maior fatia da receita de mercado, com 34,2% em 2024, impulsionado pelo alto volume de exames diagnósticos realizados diariamente, pelo aumento da necessidade de transfusões de sangue relacionadas a cirurgias e doenças crônicas e pela ampla gama de serviços médicos oferecidos. Os hospitais atuam como pontos primários de atendimento para um grande fluxo de pacientes que necessitam de coleta de sangue.

Espera-se que o segmento de centros de bancos de sangue registre o CAGR mais rápido de 7,5% durante o período previsto, impulsionado pelos avanços nas tecnologias de coleta de sangue e pelo crescente número de testes diagnósticos especializados realizados nessas instalações dedicadas.

Análise regional do mercado de dispositivos para coleta de sangue

- A América do Norte domina o mercado de dispositivos de coleta de sangue com a maior participação na receita de 40,7% em 2024, impulsionada por sua infraestrutura de saúde altamente avançada e investimentos significativos em pesquisa e desenvolvimento

- Os prestadores de cuidados de saúde da região valorizam muito os recursos aprimorados de segurança do paciente, a precisão aprimorada e os fluxos de trabalho simplificados oferecidos pelos modernos dispositivos de coleta de sangue, que se integram perfeitamente aos registros eletrônicos de saúde e aos sistemas de informações laboratoriais.

- Essa ampla adoção é ainda apoiada por altos gastos com saúde, um forte foco em diagnósticos preventivos e detecção precoce de doenças, e a presença proeminente de importantes players do setor, ativamente engajados no desenvolvimento de tecnologias inovadoras de coleta de sangue. Isso posiciona os dispositivos de coleta de sangue como um componente essencial para o atendimento eficiente e seguro aos pacientes em toda a América do Norte.

Visão geral do mercado de dispositivos para coleta de sangue nos EUA

O mercado de dispositivos para coleta de sangue nos EUA capturou a maior fatia da receita, de 72,6%, em 2024, na América do Norte, impulsionado pela rápida adoção de tecnologias avançadas de diagnóstico e pela expansão da infraestrutura de saúde. Os profissionais de saúde estão priorizando cada vez mais a segurança e a eficiência do paciente por meio de sistemas integrados e de alta qualidade para coleta de sangue. A crescente preferência por soluções pré-analíticas avançadas, aliada à forte demanda por sistemas automatizados e gerenciamento integrado de dados, impulsiona ainda mais o setor de dispositivos para coleta de sangue. Além disso, a crescente integração de sistemas de TI na área da saúde e o forte foco em resultados clínicos estão contribuindo significativamente para a expansão do mercado.

Visão geral do mercado de dispositivos para coleta de sangue na Europa

O mercado europeu de dispositivos para coleta de sangue deverá crescer a uma taxa composta de crescimento anual (CAGR) substancial entre 2025 e 2032, impulsionado principalmente pela crescente prevalência de doenças crônicas e infecciosas e pela crescente necessidade de recursos diagnósticos aprimorados em hospitais e laboratórios. O envelhecimento populacional, aliado à demanda por métodos de coleta de sangue mais seguros e eficientes, está fomentando a adoção de dispositivos avançados. Os sistemas de saúde europeus também se sentem atraídos pela precisão e confiabilidade que esses dispositivos oferecem. A região está vivenciando um crescimento significativo em aplicações hospitalares, centros de diagnóstico e bancos de sangue, com dispositivos avançados para coleta de sangue sendo incorporados tanto em novos projetos de instalações quanto em modernizações de laboratórios existentes.

Visão geral do mercado de dispositivos para coleta de sangue no Reino Unido

Prevê-se que o mercado de dispositivos para coleta de sangue no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) expressiva entre 2025 e 2032, impulsionado pela crescente demanda por diagnósticos avançados e pelo desejo de maior conforto e segurança para o paciente durante as coletas de sangue. Além disso, preocupações com a eficiência da assistência médica e a redução do risco de acidentes com agulhas estão incentivando profissionais de saúde e pacientes a optarem por soluções modernas para coleta de sangue. A adoção de tecnologias médicas avançadas pelo Reino Unido, aliada à sua robusta infraestrutura de saúde, deve continuar a estimular o crescimento do mercado.

Visão geral do mercado de dispositivos para coleta de sangue na Alemanha

Espera-se que o mercado alemão de dispositivos para coleta de sangue cresça a uma taxa composta de crescimento anual (CAGR) considerável entre 2025 e 2032, impulsionado pela crescente conscientização sobre a precisão diagnóstica e pela demanda por soluções tecnologicamente avançadas e de alta qualidade. A infraestrutura de saúde bem desenvolvida da Alemanha, aliada à sua ênfase em inovação e rigorosos padrões de qualidade, promove a adoção de dispositivos avançados para coleta de sangue, especialmente em hospitais e laboratórios clínicos. A integração de soluções para coleta de sangue com sistemas de automação laboratorial também está se tornando cada vez mais prevalente, com uma forte preferência por soluções seguras e focadas no paciente, alinhadas às expectativas locais de saúde.

Visão do mercado de dispositivos para coleta de sangue na Ásia-Pacífico

O mercado de dispositivos para coleta de sangue na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 8,6% durante o período previsto de 2025 a 2032, impulsionado pela crescente urbanização, aumento da renda disponível e avanços tecnológicos significativos em países como China, Japão e Índia. O crescente gasto com saúde na região, apoiado por iniciativas governamentais que promovem o acesso a diagnósticos, está impulsionando a adoção de dispositivos avançados para coleta de sangue. Além disso, à medida que a região da Ásia-Pacífico se destaca como um polo de fabricação de componentes e sistemas médicos, a acessibilidade e o preço acessível dos dispositivos para coleta de sangue estão se expandindo para uma base mais ampla de consumidores de saúde.

Visão geral do mercado de dispositivos para coleta de sangue na China

O mercado chinês de dispositivos para coleta de sangue representou uma parcela significativa da receita na região Ásia-Pacífico em 2024, devido à expansão da classe média do país, à rápida urbanização e às altas taxas de adoção de tecnologias em saúde. A China se destaca como um dos maiores mercados para dispositivos médicos, e os dispositivos para coleta de sangue estão se tornando cada vez mais essenciais em hospitais, centros de diagnóstico e bancos de sangue. O impulso para a modernização da infraestrutura de saúde e a disponibilidade de opções cada vez mais sofisticadas de coleta de sangue, juntamente com fortes fabricantes nacionais, são fatores-chave que impulsionam o mercado na China.

Visão geral do mercado de dispositivos para coleta de sangue na Índia

Espera-se que o mercado indiano de dispositivos para coleta de sangue apresente o maior CAGR de 8,15% entre 2025 e 2032, impulsionado pela rápida melhoria da infraestrutura de saúde, pela crescente conscientização sobre o diagnóstico precoce de doenças e por um grande número de pacientes. A crescente prevalência de doenças infecciosas e crônicas exige um volume crescente de exames de sangue. Iniciativas governamentais voltadas para a melhoria da acessibilidade e da acessibilidade dos serviços de saúde, aliadas ao aumento dos investimentos privados em laboratórios de diagnóstico e hospitais, são importantes impulsionadores da adoção de dispositivos para coleta de sangue em todo o país.

Participação no mercado de dispositivos de coleta de sangue

O setor de dispositivos para coleta de sangue é liderado principalmente por empresas bem estabelecidas, incluindo:

- Abbott (EUA)

- Medtronic (Irlanda)

- BD (EUA)

- Terumo Corporation (Japão)

- NIPRO (Japão)

- QIAGEN (Alemanha)

- MEDICAL Srl (Itália)

- TERUMO BCT, Inc. (EUA)

- Fresenius Kabi AG (Alemanha)

- Grifols, SA (Espanha)

- Jiangsu Micsafe Medical Technology Co., Ltd. (China)

- SARSTEDT AG & Co. KG (Alemanha)

- Retractable Technologies, Inc. (EUA)

- FL MEDICAL srl Unipersonale (Itália)

- Academia Médica AB (Holanda)

Últimos desenvolvimentos no mercado global de dispositivos para coleta de sangue

- Em abril de 2024, a Streck lançou o Protein Plus BCT, um novo tubo para coleta direta de sangue total, projetado para estabilizar as concentrações de proteína plasmática durante o armazenamento em temperatura ambiente. Este lançamento expande o portfólio de produtos da empresa e fortalece sua posição competitiva no mercado.

- Em abril de 2024, a Becton, Dickinson and Company (BD ) lançou na Índia o conjunto de coleta de sangue com botão de pressão BD Vacutainer UltraTouch. Este produto inovador conta com a tecnologia BD RightGauge, que permite o uso de uma agulha mais fina para a coleta de sangue, e a tecnologia BD PentaPoint, que reduz significativamente a dor de inserção para os pacientes.

- Em janeiro de 2025, a Fresenius Kabi anunciou que a FDA concedeu a autorização 510(k) para seu Nomograma Adaptativo, um algoritmo alternativo para o Sistema de Plasmaférese Aurora Xi, com o objetivo de otimizar a eficiência da coleta de plasma.

- Em março de 2025 , a BD (Becton, Dickinson and Company ) e a Babson Diagnostics anunciaram os resultados de novos estudos que demonstram que os exames de sangue comuns usando várias gotas de sangue coletadas pelo Sistema de Coleta de Sangue Capilar BD MiniDraw são tão precisos quanto as coletas de maior volume das veias, melhorando potencialmente o acesso do paciente aos testes.

- Em outubro de 2024 , a Terumo Blood and Cell Technologies deu início ao lançamento nos EUA do Sistema Automatizado de Processamento de Sangue Reveos em parceria com a Blood Centers of America. Utilizado globalmente há mais de uma década, o Reveos visa a eficiência e o reforço do suprimento de plaquetas.

- Em novembro de 2023, a BD lançou o Dispositivo de Coleta de Sangue sem Agulha PIVO Pro, que permite a coleta de amostras de sangue diretamente do acesso intravenoso periférico do paciente, sem o uso de uma agulha tradicional. Este dispositivo se baseia na tecnologia PIVO já existente da BD.

- Em janeiro de 2023 , a Capitainer colaborou com a AstraZeneca para usar um novo dispositivo da Capitainer para desenvolver protocolos para biomarcadores relevantes para os programas de medicamentos clínicos da AstraZeneca

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.