Global Blood Collection Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.63 Billion

USD

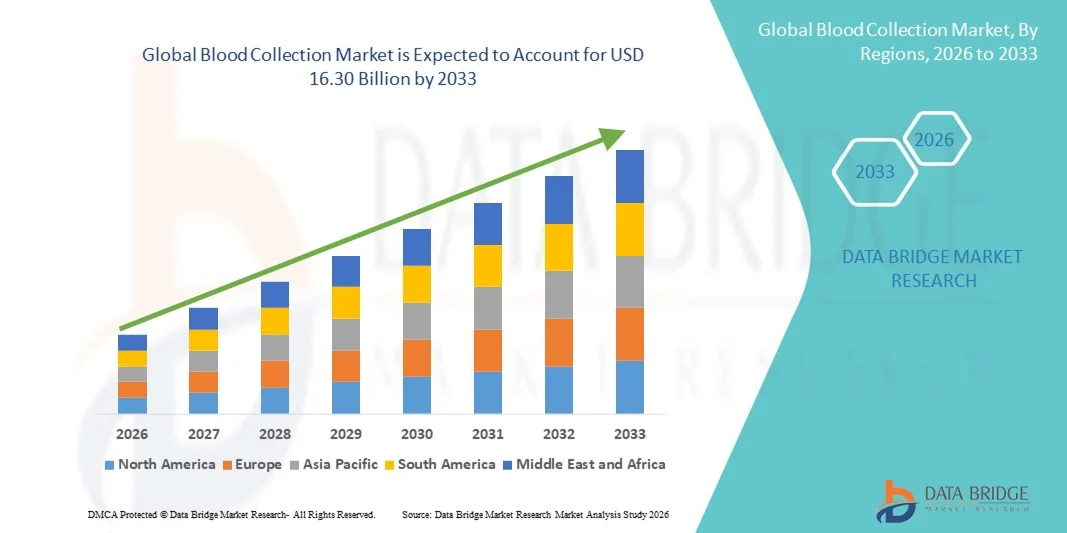

16.30 Billion

2025

2033

USD

9.63 Billion

USD

16.30 Billion

2025

2033

| 2026 –2033 | |

| USD 9.63 Billion | |

| USD 16.30 Billion | |

| % | |

|

Segmentação do Mercado Global de Coleta de Sangue por Produto (Tubo de Soro, Tubo de Plasma, EDTA, Heparina, Coagulação, Glicose, Agulha, Lanceta, VHS, Seringa e Bolsa de Sangue), Método (Manual e Automatizado), Aplicação (Diagnóstico, Tratamento) e Usuário Final (Hospital, Banco de Sangue, Instituições Acadêmicas e Atendimento Domiciliar) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de coleta de sangue

- O mercado global de coleta de sangue foi avaliado em US$ 9,63 bilhões em 2025 e deverá atingir US$ 16,30 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas e infecciosas, pelo aumento do número de testes diagnósticos e pelos avanços contínuos nas tecnologias de coleta de sangue, o que leva a uma maior demanda em hospitais, laboratórios de diagnóstico e bancos de sangue.

- Além disso, a crescente conscientização sobre a detecção precoce de doenças, a expansão da infraestrutura de saúde e a adoção cada vez maior de dispositivos de coleta de sangue minimamente invasivos e com design seguro estão consolidando as soluções de coleta de sangue como componentes essenciais dos modernos procedimentos diagnósticos e terapêuticos. Esses fatores convergentes estão acelerando a adoção de soluções de coleta de sangue, impulsionando significativamente o crescimento do setor.

Análise do mercado de coleta de sangue

- Os dispositivos de coleta de sangue, incluindo agulhas, seringas, tubos de coleta a vácuo, lancetas e bolsas de sangue, são componentes cada vez mais vitais dos serviços modernos de diagnóstico e transfusão, devido ao seu papel na detecção precisa de doenças, no monitoramento terapêutico e no armazenamento seguro do sangue. A crescente ênfase no diagnóstico precoce e na saúde preventiva continua a impulsionar a demanda em todas as unidades de saúde.

- A crescente demanda por produtos para coleta de sangue é impulsionada principalmente pela prevalência cada vez maior de doenças crônicas, pelo aumento do número de procedimentos cirúrgicos, pela expansão dos programas de doação de sangue e pela crescente necessidade de testes diagnósticos de rotina em hospitais e laboratórios.

- A América do Norte dominou o mercado de coleta de sangue, com a maior participação na receita, de 38,9% em 2025, caracterizada por infraestrutura de saúde avançada, altas taxas de testes diagnósticos, forte presença de fabricantes líderes de dispositivos médicos e ampla adoção de sistemas de coleta de sangue com engenharia de segurança. Os EUA representam uma parcela significativa da demanda regional devido ao aumento de programas de triagem e aos altos gastos com saúde.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de coleta de sangue durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,1% de 2026 a 2033, impulsionada pelo aumento dos investimentos em saúde, pela crescente conscientização sobre o diagnóstico precoce de doenças, pela expansão das redes hospitalares e pelo aumento das iniciativas de doação de sangue em economias emergentes.

- O segmento de diagnósticos representou a maior fatia da receita de mercado, com 71,3% em 2025, impulsionado pela crescente prevalência de doenças crônicas, infecciosas e relacionadas ao estilo de vida em todo o mundo.

Escopo do relatório e segmentação do mercado de coleta de sangue

|

Atributos |

Análises Essenciais do Mercado de Coleta de Sangue |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de coleta de sangue

Avanços tecnológicos em dispositivos automatizados e com engenharia de segurança para coleta de sangue

- Uma tendência significativa e crescente no mercado global de coleta de sangue é a adoção cada vez maior de sistemas automatizados, projetados para garantir a segurança e centrados no paciente, visando aumentar a precisão, reduzir os riscos de contaminação e melhorar a eficiência geral do fluxo de trabalho em ambientes de saúde.

- Dispositivos modernos para coleta de sangue, incluindo tubos de coleta a vácuo, lancetas avançadas e sistemas de segurança para agulhas, estão sendo cada vez mais desenvolvidos com ergonomia aprimorada e mecanismos de segurança integrados para minimizar lesões por perfuração acidental com agulha entre profissionais de saúde.

- Por exemplo, os fabricantes estão lançando kits de coleta de sangue pré-montados e dispositivos de transferência de sistema fechado que reduzem erros de manuseio e diminuem o risco de contaminação da amostra.

- A incorporação de tecnologias de código de barras e etiquetagem digital também está agilizando a identificação, o rastreamento e o gerenciamento de dados de amostras em hospitais e laboratórios de diagnóstico.

- Além disso, a demanda por métodos minimamente invasivos de coleta de sangue capilar está aumentando, principalmente em ambientes de assistência domiciliar e testes no local de atendimento.

- Essa mudança em direção a soluções de coleta de sangue mais seguras, eficientes e tecnologicamente avançadas está transformando o diagnóstico clínico e fortalecendo a adoção de produtos em hospitais, bancos de sangue, centros de diagnóstico e unidades de atendimento ambulatorial.

Dinâmica do mercado de coleta de sangue

Motorista

Aumento da prevalência de doenças crônicas e crescente volume de testes diagnósticos.

- O crescente fardo global de doenças crônicas, como diabetes, doenças cardiovasculares, câncer e doenças infecciosas, é um dos principais fatores que impulsionam a demanda por produtos para coleta de sangue.

- Os exames de sangue de rotina desempenham um papel fundamental na detecção precoce de doenças, no monitoramento do tratamento e na assistência médica preventiva, aumentando significativamente o volume de amostras de sangue coletadas em todo o mundo.

- A expansão de laboratórios de diagnóstico, bancos de sangue e serviços de patologia — particularmente em economias emergentes — está acelerando a aquisição de tubos de coleta de sangue, agulhas, seringas e lancetas de última geração.

- Iniciativas governamentais que promovem programas de rastreio preventivo de saúde e exames médicos regulares contribuem ainda mais para o crescimento sustentado do mercado.

- Além disso, o crescimento dos serviços de assistência domiciliar e dos testes diagnósticos descentralizados está aumentando a demanda por dispositivos de coleta de sangue seguros e fáceis de usar.

- O crescente número de procedimentos cirúrgicos, casos de trauma e campanhas de doação de sangue em todo o mundo também sustenta uma demanda constante nos sistemas de saúde.

Restrição/Desafio

Risco de lesões por agulha e requisitos de conformidade regulamentar

- Um dos principais desafios no mercado de coleta de sangue é o risco de acidentes com agulhas e a consequente transmissão de infecções transmitidas pelo sangue entre os profissionais de saúde.

- Apesar dos avanços em dispositivos de segurança, o manuseio inadequado ou o treinamento insuficiente ainda podem resultar em riscos ocupacionais.

- Requisitos regulamentares rigorosos que regem a fabricação, esterilização, rotulagem e descarte de produtos para coleta de sangue podem aumentar os custos de conformidade para os fabricantes.

- Por exemplo, além disso, flutuações nos preços das matérias-primas e interrupções na cadeia de suprimentos podem afetar a disponibilidade do produto e a estabilidade de preços.

- Em contextos com poucos recursos, o acesso limitado a dispositivos de coleta de sangue de alta qualidade e a infraestrutura de treinamento insuficiente podem restringir ainda mais a penetração no mercado.

- Abordar esses desafios por meio de projetos de segurança aprimorados, programas de treinamento abrangentes, estratégias de fabricação econômicas e adesão a padrões globais de qualidade será essencial para garantir o crescimento sustentável no mercado de coleta de sangue.

Escopo do mercado de coleta de sangue

O mercado é segmentado com base no produto, método, aplicação e usuário final.

- Por produto

Com base no produto, o mercado de coleta de sangue é segmentado em tubos de soro, tubos de plasma, EDTA, heparina, coagulação, glicose, agulhas, lancetas, VHS, seringas e bolsas de sangue. O segmento de tubos de soro dominou a maior participação de mercado em receita, com 28,4% em 2025, impulsionado por sua ampla utilização em procedimentos de rotina de testes bioquímicos, imunológicos e sorológicos em todo o mundo. Os tubos de soro são amplamente preferidos em laboratórios de diagnóstico devido à sua capacidade de fornecer amostras de alta qualidade e livres de interferências para análises precisas. A crescente incidência de doenças crônicas, como diabetes, doenças cardiovasculares e doenças renais, aumentou significativamente o volume de exames de sangue de rotina. A crescente conscientização sobre cuidados preventivos de saúde e exames de saúde anuais também contribui para a dominância do segmento. A expansão crescente das redes de laboratórios de diagnóstico em economias emergentes também contribui para a forte demanda. Avanços tecnológicos, como sistemas de separação à base de gel e ativadores de coágulo, aumentam a eficiência e a confiabilidade. Os hospitais preferem tubos de soro devido à sua compatibilidade com analisadores automatizados e protocolos de teste padronizados. Além disso, as fortes aquisições por parte de hospitais públicos e prestadores de serviços de saúde privados sustentam o crescimento da receita. A crescente cobertura de planos de saúde para procedimentos diagnósticos também promove uma maior frequência de exames. O aumento da população idosa, que necessita de monitoramento contínuo, fortalece ainda mais o segmento.

Prevê-se que o segmento de bolsas de sangue apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 11,9%, entre 2026 e 2033, impulsionado pela crescente demanda por transfusões de sangue, tratamento de traumas e procedimentos cirúrgicos complexos. O aumento de acidentes de trânsito e atendimentos de emergência em todo o mundo está elevando significativamente a necessidade de transfusões. A crescente prevalência de distúrbios hematológicos, como anemia, hemofilia e talassemia, contribui ainda mais para o aumento da demanda. Governos estão promovendo ativamente campanhas de doação voluntária de sangue, fortalecendo a infraestrutura de bancos de sangue em todo o mundo. Inovações tecnológicas, incluindo bolsas de sangue com múltiplos compartimentos para separação de componentes, melhoram a eficiência operacional. Regulamentações rigorosas sobre o armazenamento e transporte seguros de sangue estão incentivando a adoção de bolsas de sangue avançadas. A expansão da infraestrutura de saúde em países em desenvolvimento está acelerando a penetração do mercado. O aumento de transplantes de órgãos e tratamentos oncológicos também eleva o consumo de sangue. A crescente conscientização sobre práticas seguras de transfusão impulsiona ainda mais o crescimento. Investimentos na modernização de bancos de sangue e na logística da cadeia de frio contribuem significativamente para a rápida expansão desse segmento.

- Por método

Com base no método, o mercado de coleta de sangue é segmentado em manual e automatizado. O segmento manual dominou a maior participação de mercado em receita, com 62,7% em 2025, principalmente devido ao seu uso generalizado em hospitais, clínicas, centros de diagnóstico e unidades de saúde rurais. Os métodos manuais de coleta de sangue são econômicos e exigem infraestrutura tecnológica mínima, tornando-os altamente acessíveis em regiões com poucos recursos. Flebotomistas qualificados continuam a utilizar agulhas e seringas tradicionais para a extração precisa e controlada de amostras. A acessibilidade dos dispositivos manuais permite a aquisição em grande volume em sistemas públicos de saúde. O aumento das consultas ambulatoriais e dos exames diagnósticos de rotina sustenta ainda mais a forte demanda. Os métodos manuais oferecem flexibilidade em situações de emergência e coleta de amostras à beira do leito. Países em desenvolvimento com infraestrutura de automação limitada continuam a depender fortemente de sistemas convencionais. Os programas de treinamento para profissionais de saúde enfatizam predominantemente as técnicas de coleta manual. A simplicidade e a confiabilidade dos dispositivos manuais reforçam ainda mais sua dominância.

Prevê-se que o segmento automatizado registre a taxa de crescimento anual composta (CAGR) mais rápida, de 13,6%, entre 2026 e 2033, impulsionado pela crescente demanda por precisão, eficiência e redução de erros humanos em procedimentos de coleta de sangue. Os sistemas automatizados minimizam lesões por agulha e melhoram os padrões de segurança do paciente. A crescente ênfase em protocolos de controle de infecção e regulamentações de segurança ocupacional acelera a adoção. Laboratórios de diagnóstico avançado preferem cada vez mais a automação para reduzir o tempo de resposta e aumentar a eficiência do fluxo de trabalho. A integração com registros eletrônicos de saúde e sistemas de informação laboratorial fortalece ainda mais o crescimento do mercado. O aumento dos gastos com saúde em todo o mundo apoia o investimento em tecnologias automatizadas. Os avanços tecnológicos que permitem a coleta de sangue assistida por vácuo e em sistemas fechados aumentam a confiabilidade. O foco crescente na garantia da qualidade e no manuseio padronizado de amostras também impulsiona o crescimento. A expansão de hospitais corporativos e redes de diagnóstico especializadas contribui significativamente para a rápida adoção.

- Por meio de aplicação

Com base na aplicação, o mercado de coleta de sangue é segmentado em diagnóstico e tratamento. O segmento de diagnóstico representou a maior participação na receita de mercado, com 71,3% em 2025, impulsionado pela crescente prevalência de doenças crônicas, infecciosas e relacionadas ao estilo de vida em todo o mundo. A crescente adoção de cuidados preventivos de saúde e programas de triagem de rotina aumenta significativamente o volume de exames de sangue. Iniciativas governamentais que apoiam programas de detecção precoce de doenças também impulsionam a demanda. O crescimento da população idosa, que requer monitoramento regular da saúde, fortalece a dominância do segmento. Os avanços tecnológicos em diagnósticos moleculares e testes de biomarcadores aumentam ainda mais a demanda por amostras. O aumento dos casos de diabetes, doenças cardiovasculares e distúrbios da tireoide impulsiona a frequência de exames de rotina. O crescimento da medicina personalizada e do diagnóstico de precisão também contribui para a expansão. A expansão das redes de laboratórios e das cadeias de diagnóstico em economias emergentes também contribui para o fortalecimento do segmento. A cobertura de exames laboratoriais por planos de saúde promove taxas de testagem mais elevadas.

Espera-se que o segmento de tratamento apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 10,8%, entre 2026 e 2033, impulsionado pelo aumento de procedimentos de transfusão de sangue, tratamentos de quimioterapia e intervenções cirúrgicas em todo o mundo. O aumento de casos de trauma e acidentes eleva significativamente a necessidade de transfusões de emergência. A crescente prevalência de câncer, que requer terapia sanguínea de suporte, acelera ainda mais a demanda. A expansão de unidades de terapia intensiva e centros de trauma aumenta a utilização de sangue. O aumento de cirurgias de transplante de órgãos também contribui para o crescimento. Os avanços tecnológicos na medicina transfusional melhoram a segurança e os testes de compatibilidade. Os investimentos governamentais em infraestrutura de saúde de emergência também apoiam a expansão. A crescente conscientização sobre procedimentos terapêuticos avançados fortalece a demanda. O aumento da carga de distúrbios hematológicos em todo o mundo também acelera o rápido crescimento do segmento.

- Por usuário final

Com base no usuário final, o mercado de coleta de sangue é segmentado em hospitais, bancos de sangue, instituições acadêmicas e atendimento domiciliar. O segmento hospitalar dominou a maior participação de mercado em receita, com 48,9% em 2025, impulsionado pelo alto número de internações, infraestrutura diagnóstica avançada e ampla capacidade de tratamento. Os hospitais realizam um número substancial de exames de sangue diariamente para pacientes internados e ambulatoriais. O aumento de procedimentos cirúrgicos e internações de emergência contribui significativamente para a demanda por coleta de sangue. A integração de sistemas laboratoriais automatizados aumenta a eficiência operacional nos hospitais. A crescente carga de doenças crônicas exige monitoramento contínuo, o que justifica um maior volume de testes. A expansão de hospitais multiespecializados em economias em desenvolvimento fortalece ainda mais a dominância do segmento. A disponibilidade de profissionais de saúde qualificados garante o manuseio e o processamento eficientes das amostras. O financiamento governamental para infraestrutura hospitalar também contribui para o crescimento.

Prevê-se que o segmento de cuidados domiciliares apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 12,4%, entre 2026 e 2033, impulsionado pela crescente demanda por monitoramento remoto de pacientes e serviços de diagnóstico convenientes. O aumento da população idosa, que prefere soluções de saúde em casa, contribui significativamente para esse crescimento. Os avanços tecnológicos que permitem a coleta segura de amostras de sangue em domicílio aumentam a acessibilidade. A expansão das plataformas de telessaúde e dos serviços de coleta de amostras para diagnóstico em domicílio acelera a adoção. A crescente conscientização sobre cuidados preventivos de saúde e monitoramento regular da saúde impulsiona ainda mais a demanda. A prevalência crescente de doenças crônicas que exigem testes frequentes também apoia os serviços domiciliares. A relação custo-benefício e a redução das visitas ao hospital também incentivam os pacientes a optarem por soluções de cuidados domiciliares. Os investimentos em infraestrutura de saúde digital fortalecem ainda mais esse segmento em rápido crescimento.

Análise Regional do Mercado de Coleta de Sangue

- A América do Norte dominou o mercado de coleta de sangue com a maior participação na receita, de 38,9% em 2025, caracterizada por infraestrutura de saúde avançada, altos volumes de testes diagnósticos, forte presença de fabricantes líderes de dispositivos médicos e ampla adoção de sistemas de coleta de sangue com engenharia de segurança.

- A região beneficia de redes hospitalares bem estabelecidas, bancos de sangue organizados e uma alta frequência de exames de saúde de rotina e programas de diagnóstico preventivo.

- O mercado representa uma parcela significativa da demanda regional devido ao aumento das iniciativas de triagem em todo o país, à crescente prevalência de doenças crônicas e aos gastos consistentemente elevados com saúde, que sustentam a aquisição de dispositivos avançados de coleta de sangue.

Panorama do Mercado de Coleta de Sangue nos EUA:

O mercado de coleta de sangue nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado por um ecossistema robusto de testes diagnósticos e uma forte infraestrutura de laboratórios clínicos. O crescente impacto do diabetes, doenças cardiovasculares, câncer e doenças infecciosas está aumentando significativamente a demanda por exames de sangue de rotina. Programas de triagem apoiados pelo governo e iniciativas de saúde preventiva estão impulsionando ainda mais o volume de testes em hospitais e laboratórios de diagnóstico. Além disso, a presença de grandes fabricantes globais e a inovação contínua em dispositivos com engenharia de segurança, tubos de coleta de sangue a vácuo e lancetas minimamente invasivas estão fortalecendo o crescimento do mercado. A expansão dos serviços de saúde domiciliar e dos diagnósticos no local de atendimento também contribui para a demanda sustentada em todo o país.

Panorama do Mercado Europeu de Coleta de Sangue:

Prevê-se que o mercado europeu de coleta de sangue cresça a uma taxa composta de crescimento anual (CAGR) constante durante todo o período de previsão, impulsionado por sistemas de saúde pública robustos e pela crescente ênfase na detecção precoce de doenças. O aumento da população idosa e a prevalência crescente de doenças crônicas estão aumentando a necessidade de testes diagnósticos regulares baseados em sangue. As exigências regulatórias que promovem o uso de dispositivos com design de segurança para prevenir acidentes com agulhas estão acelerando a substituição de produtos convencionais de coleta de sangue. Além disso, a expansão de programas de doação de sangue e serviços de transfusão bem estabelecidos nos principais países europeus estão sustentando uma demanda consistente por esses produtos. Investimentos em automação laboratorial e sistemas digitais de rastreamento de amostras também estão contribuindo para o crescimento regional.

Análise do Mercado de Coleta de Sangue no Reino Unido:

Prevê-se que o mercado de coleta de sangue no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por programas nacionais estruturados de triagem e uma forte rede de laboratórios de diagnóstico. A crescente conscientização sobre cuidados preventivos de saúde e diagnóstico precoce de doenças está incentivando a realização de exames de sangue de rotina em diversas faixas etárias. Campanhas governamentais de doação de sangue e a modernização dos serviços de patologia estão impulsionando ainda mais a demanda por sistemas avançados de coleta de sangue. Além disso, a adoção de dispositivos que atendem aos padrões de segurança para reduzir os riscos ocupacionais entre os profissionais de saúde está fortalecendo a penetração no mercado. A expansão dos serviços de saúde comunitários também está contribuindo para uma utilização mais ampla dos produtos.

Panorama do Mercado de Coleta de Sangue na Alemanha:

O mercado de coleta de sangue na Alemanha deverá expandir a uma taxa composta de crescimento anual (CAGR) considerável durante o período de previsão, impulsionado pela infraestrutura de saúde avançada e pelos altos padrões de diagnóstico do país. A forte ênfase da Alemanha na medicina de precisão e na exatidão laboratorial apoia a adoção de tubos de coleta de sangue, agulhas e dispositivos de segurança de alta qualidade. A crescente incidência de doenças crônicas e o aumento do volume de testes laboratoriais estão criando uma demanda sustentada. Além disso, os requisitos de conformidade regulatória que incentivam o uso mais seguro de dispositivos médicos estão acelerando a transição para sistemas avançados de coleta de sangue. A presença de fabricantes de dispositivos médicos e instituições de pesquisa consolidadas reforça ainda mais as perspectivas de crescimento do mercado.

Panorama do Mercado de Coleta de Sangue na Ásia-Pacífico:

O mercado de coleta de sangue na Ásia-Pacífico deverá ser o de crescimento mais rápido, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,1% entre 2026 e 2033, impulsionado pelo aumento dos investimentos em saúde, pela expansão da infraestrutura hospitalar e pela crescente conscientização sobre o diagnóstico precoce de doenças. A rápida urbanização e o acesso facilitado aos serviços de saúde em países como China, Índia, Japão e Coreia do Sul estão aumentando significativamente o volume de testes diagnósticos. Iniciativas governamentais que promovem exames de saúde de rotina e fortalecem os programas de doação de sangue também estimulam a demanda. Além disso, a expansão de redes privadas de diagnóstico e o crescente turismo médico contribuem para o aumento da aquisição de produtos para coleta de sangue em toda a região.

Panorama do Mercado de Coleta de Sangue no Japão:

O mercado de coleta de sangue no Japão está ganhando impulso constante devido ao envelhecimento da população e ao forte foco em saúde preventiva. Os altos padrões de precisão diagnóstica e os sistemas laboratoriais avançados incentivam o uso de dispositivos de coleta de sangue tecnologicamente avançados. A crescente incidência de doenças crônicas relacionadas à idade leva ao monitoramento e testes sanguíneos frequentes. Além disso, os serviços de transfusão de sangue bem organizados do Japão e os rigorosos requisitos de conformidade regulatória contribuem para a adoção constante do produto. A inovação contínua em métodos de coleta minimamente invasivos e mais confortáveis para o paciente também impulsiona o crescimento do mercado.

Panorama do Mercado de Coleta de Sangue na China:

O mercado de coleta de sangue na China representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pelo rápido desenvolvimento da infraestrutura de saúde e pela expansão das redes de laboratórios de diagnóstico. A crescente conscientização sobre saúde, o aumento dos gastos governamentais com saúde e os programas de triagem populacional em larga escala estão impulsionando o volume de exames de sangue. A expansão da rede hospitalar do país e o crescimento do setor privado de saúde estão aumentando significativamente a demanda por tubos de coleta de sangue, seringas e dispositivos de segurança. Além disso, as iniciativas nacionais de doação de sangue e as melhorias na infraestrutura de medicina transfusional estão contribuindo para a expansão sustentada do mercado. A presença de fabricantes nacionais também está melhorando a acessibilidade e a disponibilidade de produtos para coleta de sangue em áreas urbanas e rurais.

Participação de mercado na coleta de sangue

O setor de coleta de sangue é liderado principalmente por empresas consolidadas, incluindo:

- BD (EUA)

- Terumo Corporation (Japão)

- Sarstedt AG & Co. (Alemanha)

- Greiner Bio-One (Áustria)

- Empresa Hamilton (EUA)

- S-Monovette (Alemanha)

- Vacuette (Áustria)

- BD Vacutainer (EUA)

- Micropoint Diagnostics (EUA)

- Corporação Haemonetics (EUA)

- Cardinal Health (EUA)

- Sigma-Aldrich (EUA)

- Grupo Lonza (Suíça)

- Novacyt (Reino Unido)

- ooperSurgical (EUA)

- Diagnóstico Clínico Ortopédico (EUA)

- Ceveron AB (Suécia)

- ITEA Medical AB (Suécia)

- Grupo Tecan (Suíça)

- Bio-Rad Laboratories (EUA)

Últimos desenvolvimentos no mercado global de coleta de sangue

- Em dezembro de 2023, a Becton, Dickinson and Company (BD) recebeu a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA para um novo dispositivo de coleta de sangue por punção digital que permite obter resultados com qualidade laboratorial a partir de amostras coletadas por punção digital, ajudando a expandir os testes no local de atendimento e a reduzir a dependência da venopunção tradicional. Este dispositivo facilita a coleta de sangue, tornando-a menos invasiva, para diagnósticos de rotina.

- Em dezembro de 2024, a BD, em conjunto com a Babson Diagnostics, lançou o sistema de coleta de sangue capilar BD MiniDraw, que incorpora as tecnologias BetterWay para coletar pequenos volumes de sangue capilar para testes diagnósticos — ampliando as opções de coleta de sangue em farmácias e ambientes ambulatoriais.

- Em março de 2024, a BD lançou na Índia o conjunto de coleta de sangue BD Vacutainer UltraTouch com botão de pressão, que apresenta as tecnologias BD RightGauge e PentaPoint, as quais reduzem o desconforto do paciente com uma agulha mais fina e inserção mais suave, melhorando a experiência do paciente durante a coleta de sangue.

- Em junho de 2024, a Tasso Inc. firmou uma parceria com a Lindus Health para lançar um sistema remoto de coleta de sangue para ensaios clínicos. Esse sistema permite que os pacientes coletem suas próprias amostras de sangue com o mínimo de desconforto, aumentando a acessibilidade para pesquisas descentralizadas e estudos em larga escala.

- Em abril de 2024, a Streck lançou o tubo de coleta de sangue total Protein Plus BCT*, projetado para estabilizar proteínas plasmáticas em uma ampla faixa de concentração à temperatura ambiente para aplicações de pesquisa, apoiando estudos de biomarcadores e proteômica.

- Em janeiro de 2025, a Terumo BCT assinou um Memorando de Entendimento (MoU) de parceria estratégica com o Instituto de Dispositivos Médicos e Inspeção de Embalagens Farmacêuticas de Shandong para impulsionar a pesquisa técnica e a inovação em tecnologias de coleta de componentes sanguíneos, fortalecendo as estratégias de desenvolvimento de produtos a longo prazo.

- Em janeiro de 2025, a Fresenius Kabi recebeu a aprovação da FDA para o recurso de Nomograma Adaptativo do seu Sistema de Plasmaférese Aurora Xi, permitindo um aumento de aproximadamente 11,5% na coleta de plasma por doação, ao mesmo tempo que garante a operação segura — uma melhoria fundamental para a eficiência da coleta de plasma em bancos de sangue.

- Em março de 2025, a BD e a Babson Diagnostics relataram que os testes de sangue capilar na ponta do dedo podem igualar a precisão das coletas venosas tradicionais para monitoramento de bem-estar e doenças crônicas, destacando uma mudança na prática clínica em direção a métodos alternativos de coleta de sangue que mantêm a confiabilidade diagnóstica.

- Em março de 2025, a Shin Nippon Biomedical Laboratories e a Tasso Inc. formaram uma joint venture para distribuir dispositivos de coleta de sangue sob demanda no Japão, ampliando o acesso a soluções de coleta de sangue minimamente invasivas e descentralizadas nos mercados de telessaúde e autocuidado.

- Em abril de 2025, uma equipe da Universidade de Wisconsin-Madison relatou o desenvolvimento de um método de coleta de sangue por meio de um adesivo com microagulhas, oferecendo uma alternativa praticamente indolor às agulhas tradicionais e apontando para futuros avanços na coleta não invasiva de sangue.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.