Global Blue Hydrogen Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.39 Billion

USD

4.73 Billion

2025

2033

USD

2.39 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 2.39 Billion | |

| USD 4.73 Billion | |

| % | |

|

Segmentação do Mercado Global de Hidrogênio Azul por Aplicação (Química, Refino, Geração de Energia e Reforma Térmica Automotiva), Modalidade de Transporte (Dutos e Navios-Tanque Criogênicos), Tecnologia (Tecnologia de Reforma de Metano a Vapor, Oxidação Parcial de Gás e Reforma Térmica Automotiva) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de hidrogênio azul

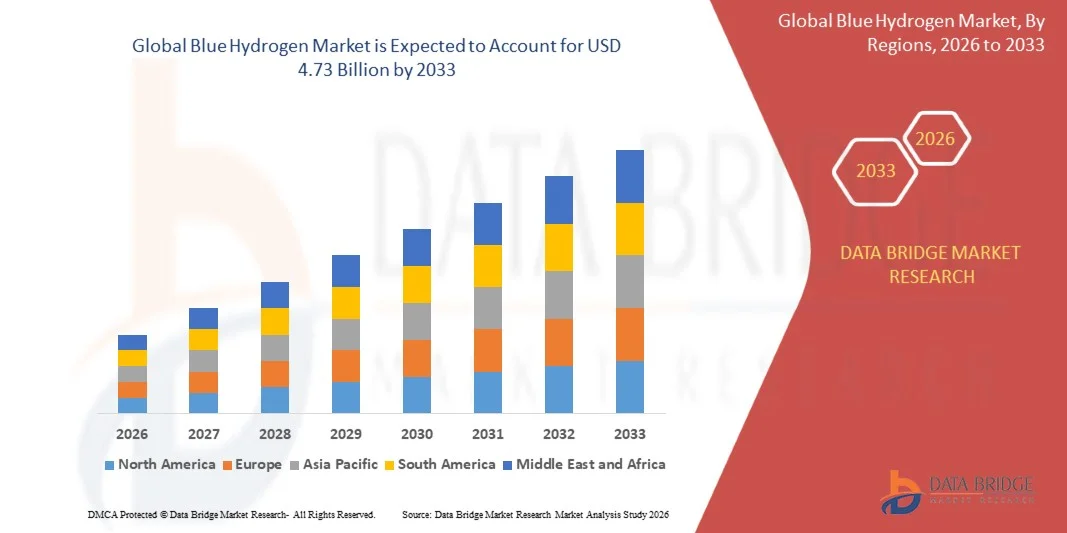

- O mercado global de hidrogênio azul foi avaliado em US$ 2,39 bilhões em 2025 e deverá atingir US$ 4,73 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo crescente foco global em soluções de energia de baixo carbono, pelo aumento dos investimentos em tecnologias de captura e armazenamento de carbono (CCS) e pela crescente demanda por hidrogênio limpo em aplicações industriais e de geração de energia.

- A expansão das iniciativas e políticas governamentais de apoio à adoção do hidrogênio, juntamente com as colaborações entre empresas de energia e fornecedores de tecnologia, estão acelerando ainda mais o crescimento do mercado.

Análise do Mercado de Hidrogênio Azul

- O mercado está testemunhando um aumento na pesquisa e desenvolvimento de tecnologias de produção de hidrogênio azul, incluindo a reforma a vapor do metano integrada a sistemas de captura, utilização e armazenamento de carbono (CCUS).

- Parcerias estratégicas, joint ventures e incentivos governamentais estão moldando o cenário competitivo e incentivando a implantação em larga escala da infraestrutura de hidrogênio azul.

- A América do Norte dominou o mercado de hidrogênio azul com a maior participação na receita em 2025, impulsionada pelo aumento dos investimentos em energia de baixo carbono, incentivos governamentais para a descarbonização e um foco crescente na adoção do hidrogênio nos setores industrial e de geração de energia.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de hidrogênio azul , impulsionada pelo aumento dos investimentos em infraestrutura de hidrogênio, pelo foco crescente na descarbonização e pela expansão das aplicações industriais do hidrogênio.

- O segmento de gasodutos detinha a maior participação na receita de mercado em 2025, impulsionado pela relação custo-benefício e segurança do transporte de hidrogênio por longas distâncias para aplicações industriais e de refinarias. Os gasodutos também permitem o fornecimento contínuo para plantas de grande escala, garantindo operações estáveis e reduzindo a dependência da produção local.

Escopo do relatório e segmentação do mercado de hidrogênio azul

|

Atributos |

Principais informações de mercado sobre hidrogênio azul |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de hidrogênio azul

“Ascensão das tecnologias de produção de hidrogênio com baixo teor de carbono”

A crescente ênfase em fontes de energia de baixo carbono está transformando o mercado de hidrogênio azul, possibilitando a produção de hidrogênio com tecnologias de captura, utilização e armazenamento de carbono (CCUS). Isso permite que as indústrias reduzam as emissões de carbono enquanto atendem às demandas de energia, principalmente nos setores de geração de energia e indústria pesada. Além disso, a integração do CCUS em usinas de hidrogênio existentes apoia a conformidade regulatória e contribui para iniciativas regionais de descarbonização. A ampla adoção dessas tecnologias também está criando oportunidades para engenheiros especializados e prestadores de serviços no setor de energia.

• A crescente demanda por soluções de energia limpa em regiões com regulamentações de emissões rigorosas está acelerando a adoção do hidrogênio azul. Essas tecnologias são particularmente relevantes onde o gás natural é abundante e onde as indústrias buscam abandonar o carvão e os combustíveis fósseis convencionais. Governos e entidades privadas estão colaborando para desenvolver estruturas de apoio, permitindo a implantação em larga escala de soluções de hidrogênio azul. Essa tendência também estimula o investimento em infraestrutura complementar, como gasodutos, instalações de armazenamento e postos de abastecimento de hidrogênio.

A escalabilidade e a integração do hidrogênio azul com a infraestrutura de gás natural existente tornam-no uma solução atraente para os produtores de energia. Usinas de grande escala permitem a produção de hidrogênio de forma economicamente viável, minimizando o impacto ambiental. Além disso, essa abordagem reduz a necessidade de infraestrutura totalmente nova, acelerando os cronogramas dos projetos e diminuindo os investimentos de capital. A compatibilidade do hidrogênio azul com os processos industriais amplia ainda mais sua adoção em setores como refino, química e siderurgia.

• Por exemplo, em 2024, diversos polos industriais na Europa e na América do Norte anunciaram novas instalações de hidrogênio azul com captura, utilização e armazenamento de carbono (CCUS), possibilitando a descarbonização em larga escala da produção de energia e produtos químicos. Esses projetos demonstraram reduções significativas nas emissões de CO2, mantendo a produção industrial. Além disso, as iniciativas incentivaram a colaboração entre empresas de energia, fornecedores de tecnologia e instituições de pesquisa, impulsionando a inovação e a eficiência operacional no setor.

Embora a adoção do hidrogênio azul esteja aumentando, o crescimento do mercado depende da inovação tecnológica contínua, do investimento em infraestrutura de captura de carbono e do apoio político para garantir a competitividade com as alternativas de hidrogênio verde e cinza. Os participantes do mercado devem se concentrar na redução dos custos de produção, na otimização da eficiência de captura e no desenvolvimento de soluções escaláveis. Além disso, parcerias transfronteiriças e iniciativas de compartilhamento de conhecimento estão se tornando essenciais para acelerar a adoção global e integrar o hidrogênio azul em estratégias mais amplas de transição energética.

Dinâmica do Mercado de Hidrogênio Azul

Motorista

“A crescente demanda por hidrogênio de baixo carbono e o apoio governamental”

• O crescente foco global na redução das emissões de gases de efeito estufa está impulsionando governos e indústrias a adotarem soluções de hidrogênio de baixo carbono. Setores como geração de energia, refino e química estão priorizando o hidrogênio azul para atingir as metas de redução de carbono. Empresas industriais estão investindo em projetos de grande escala para se alinharem aos compromissos de emissões líquidas zero e fortalecerem suas credenciais ESG (ambientais, sociais e de governança), o que, por sua vez, atrai financiamento e apoio das partes interessadas.

• Os incentivos do setor público, incluindo subsídios, créditos fiscais e mecanismos de precificação de carbono, estão impulsionando os investimentos em instalações de produção de hidrogênio e tecnologias de CCUS (Captura, Utilização e Armazenamento de Carbono). Esses mecanismos financeiros reduzem os custos iniciais e incentivam a participação do setor privado. Além disso, bolsas de pesquisa financiadas pelo governo estão fomentando avanços tecnológicos e melhorando a eficiência nos processos de produção de hidrogênio e captura de carbono.

• As iniciativas da indústria para a transição energética e a descarbonização estão acelerando ainda mais a adoção, à medida que as empresas buscam se alinhar aos compromissos de emissões líquidas zero e às metas ESG. A colaboração em toda a cadeia de valor da energia, desde fornecedores de gás natural até usuários finais de hidrogênio, está facilitando a execução de projetos. Essa abordagem colaborativa também garante as melhores práticas, protocolos de segurança padronizados e conformidade regulatória em todo o mercado emergente de hidrogênio azul.

• Por exemplo, em 2023, o Departamento de Energia dos EUA financiou diversos projetos de hidrogênio azul em larga escala, apoiando tanto a produção de hidrogênio quanto a implantação de captura de carbono. Essas iniciativas demonstraram a viabilidade da integração do hidrogênio azul às operações industriais existentes. Além disso, projetos-piloto no âmbito desses programas estão fornecendo dados do mundo real para otimizar a implantação da tecnologia e subsidiar a formulação de políticas.

Embora o apoio político e a demanda industrial impulsionem o mercado, a competitividade de custos, a disponibilidade de gás natural e a infraestrutura de CCUS (Captura, Utilização e Armazenamento de Carbono) continuam sendo fatores essenciais para a adoção sustentada. Os participantes do mercado devem se concentrar na redução dos custos operacionais, na melhoria da eficiência da cadeia de suprimentos e na expansão da capacidade de produção. Parcerias estratégicas e colaborações regionais também desempenham um papel crucial na superação das barreiras técnicas e financeiras.

Restrição/Desafio

“Altos custos de produção e limitações da infraestrutura de captura de carbono”

• Os elevados custos de capital e operacionais da produção de hidrogênio azul, particularmente a integração de sistemas de captura e armazenamento de carbono, limitam a adoção, especialmente em regiões com menor capacidade industrial. Empresas menores podem ter dificuldades para investir na tecnologia CCUS, o que leva a uma implantação mais lenta em mercados emergentes. Além disso, o custo de monitoramento e manutenção dos sistemas de captura adiciona encargos operacionais contínuos que impactam a viabilidade do projeto.

Muitas áreas carecem de infraestrutura adequada para transporte e armazenamento de CO2, o que restringe a implantação de projetos de hidrogênio azul e atrasa a implementação em larga escala. O desenvolvimento de gasodutos, locais de armazenamento e sistemas de monitoramento exige investimentos substanciais e planejamento de longo prazo. A ausência dessa infraestrutura também limita a escalabilidade regional e desencoraja investidores privados a se comprometerem com grandes projetos.

O crescimento do mercado também é prejudicado pela flutuação dos preços do gás natural e pela concorrência do hidrogênio verde produzido a partir de eletricidade renovável, que está ganhando preferência política em diversas regiões. A volatilidade do mercado de energia pode aumentar os custos de produção, afetando a competitividade geral do hidrogênio azul. Além disso, a incerteza regulatória em certas regiões cria riscos para investimentos de longo prazo.

• Por exemplo, em 2024, vários projetos de hidrogênio azul no Sudeste Asiático enfrentaram atrasos devido à disponibilidade limitada de locais para armazenamento de CO2 e aos altos custos dos projetos, o que retardou a adoção apesar da crescente demanda por energia. Desafios operacionais, como a contratação de mão de obra qualificada e a obtenção de licenças ambientais, impactaram ainda mais os cronogramas dos projetos. Essas questões ressaltam a importância de um planejamento robusto e do apoio de políticas públicas para mitigar os riscos de mercado.

Embora a tecnologia continue a evoluir, superar as barreiras de custo, expandir as redes de CCUS (Captura, Utilização e Armazenamento de Carbono) e garantir clareza regulatória permanecem cruciais para desbloquear todo o potencial do mercado. Inovações em eficiência de captura, projetos de usinas modulares e soluções de financiamento podem reduzir ainda mais essas barreiras. Colaborações regionais e parcerias intersetoriais também são essenciais para a criação de um mercado de hidrogênio azul sustentável e escalável.

Escopo do mercado de hidrogênio azul

O mercado está segmentado com base na aplicação, no modo de transporte e na tecnologia.

• Mediante inscrição

Com base na aplicação, o mercado de hidrogênio azul é segmentado em química, refino, geração de energia e reforma térmica automotiva. O segmento químico detinha a maior participação na receita de mercado em 2025, impulsionado pelo uso generalizado de hidrogênio na produção de amônia, síntese de metanol e processos petroquímicos. A demanda por hidrogênio nas indústrias químicas está aumentando devido à pressão regulatória para reduzir as emissões de carbono e à adoção de soluções energéticas mais limpas.

O segmento de geração de energia deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente integração do hidrogênio em projetos de energia de baixo carbono. O hidrogênio azul está sendo cada vez mais utilizado em usinas de cogeração e sistemas de energia industrial, oferecendo uma alternativa mais limpa à geração de energia convencional a partir de gás natural e carvão. Este segmento se beneficia de incentivos governamentais que promovem a descarbonização e a transição para soluções de energia sustentáveis.

• Por meio de transporte

Com base no modo de transporte, o mercado de hidrogênio azul é segmentado em gasodutos e navios-tanque criogênicos. O segmento de gasodutos detinha a maior participação na receita de mercado em 2025, impulsionado pela relação custo-benefício e segurança do transporte de hidrogênio por longas distâncias para aplicações industriais e de refinarias. Os gasodutos também permitem o fornecimento contínuo para plantas de grande escala, garantindo operações estáveis e reduzindo a dependência da produção local.

O segmento de navios-tanque para líquidos criogênicos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela necessidade de soluções de distribuição flexíveis e pela expansão do comércio transfronteiriço de hidrogênio. O transporte criogênico permite que o hidrogênio chegue a regiões sem conexão por gasoduto, apoiando mercados emergentes e aplicações descentralizadas de hidrogênio. O crescimento é ainda mais impulsionado pelos avanços nas tecnologias de liquefação e isolamento, que melhoram a eficiência do armazenamento.

• Por meio da tecnologia

Com base na tecnologia, o mercado de hidrogênio azul é segmentado em reforma a vapor do metano (SMR), oxidação parcial de gás e reforma autotérmica (ATR). O segmento de reforma a vapor do metano detinha a maior participação na receita de mercado em 2025, impulsionado por sua ampla adoção e comprovada eficiência na produção de hidrogênio em escala. Usinas de SMR integradas a sistemas de captura e armazenamento de carbono estão sendo cada vez mais implantadas para atingir as metas de hidrogênio de baixo carbono.

O segmento de reforma térmica automática (ATR) deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido ao seu maior rendimento de hidrogênio, menor consumo de energia e compatibilidade com tecnologias de captura de carbono. A tecnologia ATR está ganhando força em polos industriais onde a integração com a infraestrutura de gás natural existente permite a produção de hidrogênio em larga escala e com baixo custo.

Análise Regional do Mercado de Hidrogênio Azul

• A América do Norte dominou o mercado de hidrogênio azul com a maior participação na receita em 2025, impulsionada pelo aumento dos investimentos em energia de baixo carbono, incentivos governamentais para a descarbonização e um foco crescente na adoção do hidrogênio nos setores industrial e de geração de energia.

• As indústrias da região valorizam muito a integração do hidrogênio azul com a infraestrutura de gás natural existente, bem como seu potencial para reduzir as emissões de carbono e, ao mesmo tempo, apoiar as metas de transição energética.

Essa ampla adoção é ainda mais sustentada por fortes marcos regulatórios, avanços tecnológicos e iniciativas estratégicas para energia sustentável, estabelecendo o hidrogênio azul como uma solução preferencial para aplicações químicas, de refino e de geração de energia.

Análise do Mercado de Hidrogênio Azul nos EUA

O mercado de hidrogênio azul dos EUA detinha a maior participação na receita em 2025 na América do Norte, impulsionado por investimentos substanciais em projetos de produção de hidrogênio e captura, utilização e armazenamento de carbono (CCUS). Os setores industrial e de energia estão priorizando cada vez mais o hidrogênio de baixo carbono para atingir as metas de descarbonização. O crescente desenvolvimento de redes de gasodutos e transporte criogênico, aliado a políticas e incentivos favoráveis, está impulsionando a expansão do mercado. Além disso, a integração do hidrogênio azul em processos industriais existentes e a busca por combustíveis alternativos mais limpos contribuem significativamente para o crescimento do mercado.

Análise do Mercado Europeu de Hidrogênio Azul

O mercado europeu de hidrogênio azul deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado principalmente por regulamentações rigorosas de emissões, financiamento governamental para projetos de captura, utilização e armazenamento de carbono (CCUS) e metas ambiciosas de emissões líquidas zero. A crescente demanda dos setores industrial e energético, aliada aos avanços tecnológicos na reforma a vapor do metano e na oxidação parcial de gases, está acelerando a adoção. A região observa um forte desenvolvimento em aplicações químicas, de refino e de geração de energia, apoiado por iniciativas industriais colaborativas e estratégias de hidrogênio em toda a União Europeia.

Análise do Mercado de Hidrogênio Azul no Reino Unido

O mercado de hidrogênio azul no Reino Unido deverá apresentar um crescimento significativo entre 2026 e 2033, impulsionado por iniciativas nacionais que promovem o hidrogênio de baixo carbono e por investimentos em infraestrutura de captura de carbono. Polos industriais e setores de alta intensidade energética estão adotando o hidrogênio azul para reduzir as emissões de gases de efeito estufa e se alinhar às metas de emissões líquidas zero. O foco do Reino Unido em tecnologias inovadoras de produção de hidrogênio e a integração do hidrogênio nos setores de energia e química deverão estimular ainda mais a expansão do mercado.

Análise do Mercado de Hidrogênio Azul na Alemanha

O mercado alemão de hidrogênio azul deverá apresentar um crescimento acelerado entre 2026 e 2033, impulsionado pela crescente demanda por energia industrial descarbonizada e pelos incentivos governamentais para a implantação de CCUS (Captura, Utilização e Armazenamento de Carbono). A sólida base industrial da Alemanha e a ênfase em soluções de energia sustentável promovem a adoção nos setores químico, de refino e de geração de energia. A integração com a infraestrutura de gás natural existente e os avanços na tecnologia de reforma térmica automática também estão aprimorando as perspectivas de mercado, apoiando aplicações energéticas tanto residenciais quanto industriais.

Análise do Mercado de Hidrogênio Azul na Ásia-Pacífico

O mercado de hidrogênio azul na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por energia, pela industrialização acelerada e por políticas governamentais favoráveis em países como China, Japão e Índia. As abundantes reservas de gás natural da região e o foco crescente em soluções de baixo carbono estão incentivando a adoção nos setores químico, de refino e de energia. Além disso, os avanços tecnológicos na produção de hidrogênio azul e a expansão das redes de transporte estão melhorando a acessibilidade e a relação custo-benefício, ampliando o potencial de mercado.

Análise do Mercado de Hidrogênio Azul no Japão

O mercado japonês de hidrogênio azul deverá apresentar forte crescimento entre 2026 e 2033, devido ao grande foco do país na transição energética, em tecnologias de baixo carbono e na descarbonização industrial. A adoção é impulsionada pela integração do hidrogênio na geração de energia e em aplicações industriais, apoiada por incentivos governamentais e inovação tecnológica. A ênfase do Japão em energia sustentável e segurança energética também está promovendo o desenvolvimento de projetos de hidrogênio baseados em captura, utilização e armazenamento de carbono (CCUS).

Análise do Mercado de Hidrogênio Azul na China

O mercado de hidrogênio azul na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido à rápida industrialização do país, à crescente demanda por energia de baixo carbono e à extensa infraestrutura de gás natural. Os setores industriais, de geração de energia e de plantas químicas estão utilizando cada vez mais o hidrogênio azul para reduzir as emissões. O incentivo do governo ao desenvolvimento da economia do hidrogênio, juntamente com tecnologias de produção economicamente eficientes e capacidade de fabricação nacional, são fatores-chave que impulsionam o crescimento do mercado na China.

Participação de mercado do hidrogênio azul

A indústria do Hidrogênio Azul é liderada principalmente por empresas já consolidadas, incluindo:

- Linde plc (Reino Unido)

- Grupo de Empresas Shell (Reino Unido)

- Air Liquide (França)

- Air Products and Chemicals, Inc. (EUA)

- Engie (França)

- Equinor ASA (Noruega)

- Grupo SOL (Espanha)

- Corporação Iwatani (Japão)

- INOX Air Products Ltda. (Índia)

- Exxon Mobil Corp. (EUA)

- Azul H (Reino Unido)

Últimos desenvolvimentos no mercado global de hidrogênio azul

- Em março de 2025, a Aramco concluiu a aquisição de uma participação de 50% na Blue Hydrogen Industrial Gases Company (BHIG), pertencente à Air Products Qudra, em Jubail, Arábia Saudita. O empreendimento visa produzir hidrogênio azul de baixo carbono utilizando captura e armazenamento de carbono (CCUS) para abastecer uma rede de hidrogênio na Província Oriental, fornecendo para as indústrias de refino e petroquímica. Espera-se que essa medida estratégica fortaleça a infraestrutura regional de hidrogênio, apoie os esforços de descarbonização e consolide a posição da Aramco no mercado global de energia de baixo carbono.

- Em novembro de 2023, a Air Products and Chemicals anunciou a construção de uma instalação de captura e tratamento de CO2 de última geração em sua planta de hidrogênio em Rotterdam, na Holanda. A previsão é que a instalação entre em operação em 2026, fornecendo hidrogênio azul para a refinaria da ExxonMobil em Rotterdam e outros clientes por meio de sua rede de gasodutos. O projeto aumentará o fornecimento de hidrogênio de baixo carbono na Europa, apoiará as metas de redução de emissões e fortalecerá a liderança da empresa no mercado de soluções sustentáveis de hidrogênio.

- Em dezembro de 2023, durante a COP28, a SK E&S assinou um memorando de entendimento global para construir a maior planta de hidrogênio de baixo carbono da Coreia do Sul, em colaboração com o governo local e parceiros internacionais. A iniciativa tem como foco a produção em larga escala de hidrogênio de baixo carbono e o desenvolvimento de um ecossistema de hidrogênio no país, promovendo a neutralidade de carbono, apoiando as metas globais de descarbonização e fortalecendo a posição estratégica da SK E&S no mercado internacional de hidrogênio.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.