Global Bone Marrow Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.11 Billion

USD

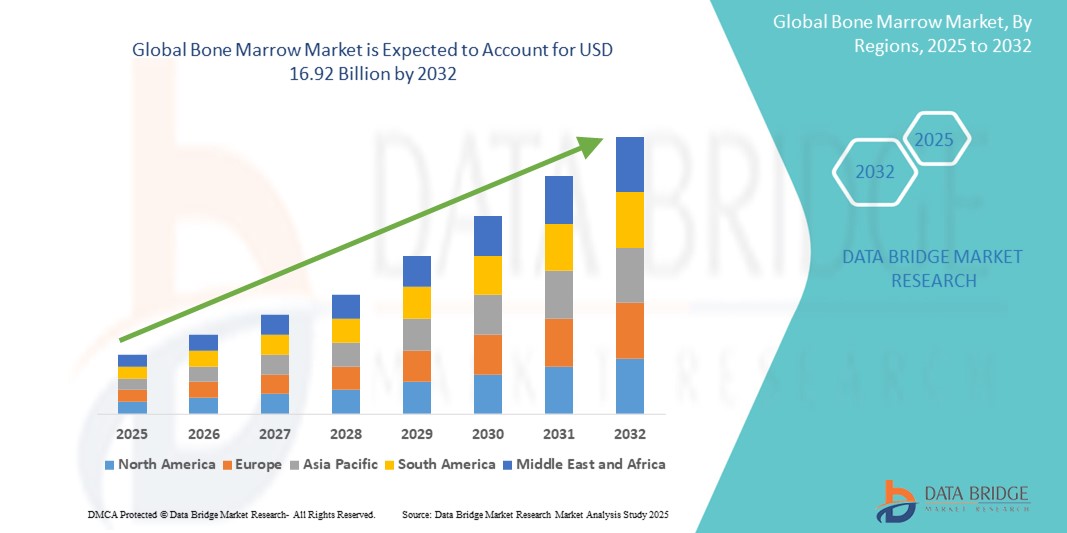

16.92 Billion

2024

2032

USD

11.11 Billion

USD

16.92 Billion

2024

2032

| 2025 –2032 | |

| USD 11.11 Billion | |

| USD 16.92 Billion | |

| % | |

|

Mercado global de transplante de medula óssea, por tipo de transplante (transplante alogênico de medula óssea e transplante autólogo de medula óssea), indicação da doença (linfoma, leucemia, mieloma, mielodisplasia, anemia aplásica, anemia falciforme, tumores sólidos, talassemia, neoplasias mieloproliferativas e outras), usuário final (hospitais, clínicas multiespecializadas e centros cirúrgicos ambulatoriais) – tendências e previsões do setor até 2032.

Tamanho do mercado de medula óssea

- O mercado global de medula óssea foi avaliado em US$ 11,11 bilhões em 2024 e deverá atingir US$ 16,92 bilhões em 2032 , com uma taxa de crescimento anual composta (CAGR) de 5,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios hematológicos, pelos avanços nas técnicas de transplante e pela maior conscientização sobre os benefícios do transplante de medula óssea para o tratamento de doenças potencialmente fatais.

- A crescente demanda por medicina personalizada e terapias regenerativas está impulsionando ainda mais a adoção do transplante de medula óssea em hospitais e clínicas especializadas.

Análise do Mercado de Medula Óssea

- O mercado de medula óssea está experimentando um crescimento robusto devido à crescente incidência de distúrbios sanguíneos, como leucemia, linfoma e mieloma, juntamente com os avanços nas tecnologias de transplante alogênico e autólogo.

- O aumento dos investimentos em infraestrutura de saúde e em pesquisas sobre terapias com células-tronco está incentivando a inovação no transplante de medula óssea, melhorando as taxas de sucesso e os resultados para os pacientes.

- A Europa domina o mercado de medula óssea com a maior participação de receita, de 35,7% em 2024, impulsionada por um sistema de saúde bem estabelecido, alta adoção de tecnologias médicas avançadas e forte presença de importantes players do mercado.

- Prevê-se que a América do Norte seja a região de crescimento mais rápido durante o período de previsão, impulsionada pelo aumento dos investimentos em pesquisa e desenvolvimento, pela crescente conscientização sobre os benefícios do transplante de medula óssea e pelo número cada vez maior de centros de tratamento especializados nos EUA e no Canadá.

- O segmento de transplante alogênico de medula óssea detém a maior participação na receita de mercado, com 62,5% em 2024, impulsionado por seu uso disseminado no tratamento de distúrbios hematológicos complexos e pela disponibilidade de tecnologias avançadas de compatibilidade de doadores. A crescente demanda por procedimentos minimamente invasivos e por melhores cuidados pós-transplante também impulsiona o crescimento desse segmento.

Escopo do relatório e segmentação do mercado de medula óssea

|

Atributos |

Principais informações sobre o mercado de medula óssea |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de medula óssea

“Preferência crescente pelo transplante autólogo de medula óssea”

- O transplante autólogo de medula óssea está ganhando popularidade devido ao seu menor risco de complicações, como a doença do enxerto contra o hospedeiro (DECH), em comparação com o transplante alogênico.

- Esses transplantes utilizam as próprias células-tronco do paciente, coletadas antes da quimioterapia ou radioterapia em altas doses, o que os torna ideais para o tratamento de doenças como linfoma e mieloma múltiplo.

- Em regiões com infraestrutura de saúde avançada, como a América do Norte e a Europa, os transplantes autólogos representam uma parcela significativa dos procedimentos, com aproximadamente 60% dos transplantes de medula óssea nos EUA sendo autólogos entre 2015 e 2019.

- Técnicas aprimoradas de coleta e criopreservação de células-tronco aumentaram as taxas de sucesso dos transplantes autólogos, impulsionando sua adoção em hospitais e clínicas multiespecializadas.

- Por exemplo, a aprovação do APHEXDA™ (motixafortide) pela FDA em setembro de 2023 para mobilização de células-tronco hematopoiéticas em pacientes com mieloma múltiplo aumentou ainda mais a eficiência do transplante autólogo.

- Os principais centros de transplante, como os da Alemanha e dos EUA, estão oferecendo cada vez mais pacotes de transplante autólogo como uma opção mais segura e com melhor custo-benefício para pacientes elegíveis.

Dinâmica do Mercado de Medula Óssea

Motorista

“Prevalência crescente de distúrbios hematológicos e demanda por tratamentos curativos”

- A crescente incidência de doenças sanguíneas, como leucemia, linfoma e mieloma múltiplo, é um dos principais impulsionadores do mercado global de transplante de medula óssea. Por exemplo, a Sociedade de Leucemia e Linfoma estima que 1.698.339 pessoas nos EUA vivem com essas doenças ou estão em remissão delas.

- O transplante de medula óssea é frequentemente a única opção curativa para cânceres sanguíneos em estágio avançado e distúrbios genéticos como anemia falciforme e talassemia , aumentando sua demanda globalmente.

- Os avanços tecnológicos, como a melhoria na compatibilidade de doadores, os regimes de condicionamento de última geração e as avaliações de viabilidade de células-tronco baseadas em inteligência artificial, aumentaram as taxas de sucesso dos transplantes e melhoraram os resultados para os pacientes.

- O aumento do armazenamento de sangue do cordão umbilical e dos transplantes haploidênticos está a ajudar a colmatar a escassez de dadores, particularmente em regiões como a Ásia-Pacífico, onde países como a Índia e a China estão a registar um aumento significativo de procedimentos de transplante.

- Fabricantes de automóveis do setor médico, como empresas de biotecnologia como a StemCyte e a Osiris Therapeutics, estão firmando parcerias com hospitais para fornecer terapias avançadas com células-tronco, impulsionando ainda mais o crescimento do mercado.

- A crescente adoção de transplantes de medula óssea para doenças não hematológicas, como distúrbios autoimunes e metabólicos, está expandindo o alcance do mercado, especialmente em regiões voltadas para a pesquisa, como a América do Norte.

Restrição/Desafio

“Custos elevados e desafios regulatórios”

- O alto custo do transplante de medula óssea, tanto para procedimentos autólogos quanto alogênicos, limita o acesso, principalmente em regiões em desenvolvimento com infraestrutura de saúde inadequada.

- Os rigorosos marcos regulatórios que regem as terapias com células-tronco e os procedimentos de transplante variam entre os países, dificultando a padronização para fornecedores globais e aumentando os custos de conformidade.

- Os riscos associados aos transplantes alogênicos, como a doença do enxerto contra o hospedeiro (DECH) e infecções, representam desafios clínicos, dissuadindo alguns pacientes e profissionais de saúde de optarem por esses tratamentos.

- Por exemplo, em regiões como a África e partes da Ásia-Pacífico, o número limitado de cadastros de doadores e a falta de profissionais treinados dificultam o crescimento do mercado, apesar da crescente prevalência da doença.

- Regulamentações rigorosas, como as dos EUA e da Europa que exigem compatibilidade rigorosa entre doadores e monitoramento pós-transplante, podem atrasar os procedimentos e aumentar os custos operacionais dos centros de transplante.

- Esses desafios dificultam a adoção em larga escala, principalmente em mercados sensíveis a custos, e podem resultar em expansão limitada do mercado em certas regiões.

Escopo do mercado de medula óssea

O mercado é segmentado com base no tipo de transplante, na indicação da doença e no usuário final.

- Por tipo de transplante

Com base no tipo de transplante, o mercado é segmentado em transplante alogênico de medula óssea e transplante autólogo de medula óssea. O segmento de transplante alogênico de medula óssea detém a maior participação na receita de mercado, com 62,5% em 2024, impulsionado por seu uso disseminado no tratamento de distúrbios hematológicos complexos e pela disponibilidade de tecnologias avançadas de compatibilidade de doadores. A crescente demanda por procedimentos minimamente invasivos e por melhores cuidados pós-transplante também impulsiona o crescimento desse segmento.

O segmento de transplante autólogo de medula óssea deverá apresentar a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela crescente demanda por tratamentos que requerem as próprias células-tronco dos pacientes, particularmente para doenças como mieloma múltiplo e linfoma, devido aos menores riscos de doença do enxerto contra o hospedeiro e às melhores taxas de recuperação dos pacientes.

- Por indicação da doença

Com base na indicação da doença, o mercado é segmentado em linfoma, leucemia, mieloma, mielodisplasia, anemia aplásica, anemia falciforme, tumores sólidos, talassemia, neoplasias mieloproliferativas e outras. O segmento de leucemia dominou o mercado, com uma participação de 35,7% na receita em 2024, devido à alta prevalência da leucemia em todo o mundo e ao papel crucial do transplante de medula óssea em seu tratamento.

Prevê-se que o segmento de mieloma múltiplo cresça à taxa mais rápida durante o período de previsão, impulsionado pelo aumento da incidência de mieloma múltiplo e pelos avanços nas técnicas de transplante que melhoram as taxas de sobrevivência e os resultados para os pacientes.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas multiespecializadas e centros cirúrgicos ambulatoriais. O segmento hospitalar representou a maior participação na receita, com 68,3% em 2024, devido à disponibilidade de infraestrutura médica avançada, unidades de transplante especializadas e profissionais de saúde qualificados nos hospitais.

Prevê-se que o segmento de centros cirúrgicos ambulatoriais apresente a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela crescente adoção de procedimentos de transplante em pacientes ambulatoriais, pelos avanços em técnicas minimamente invasivas e pela crescente preferência dos pacientes por opções de tratamento econômicas e convenientes.

Análise Regional do Mercado de Medula Óssea

- A Europa domina o mercado de medula óssea com a maior participação de receita, de 35,7% em 2024, impulsionada por um sistema de saúde bem estabelecido, alta adoção de tecnologias médicas avançadas e forte presença de importantes players do mercado.

- A região beneficia-se de ampla pesquisa e desenvolvimento em hematologia e oncologia, bem como de políticas de reembolso favoráveis para transplante de medula óssea.

- O crescimento é ainda mais impulsionado pela crescente conscientização sobre as terapias da medula óssea e pelas colaborações entre instituições de pesquisa e profissionais de saúde.

Análise do Mercado de Medula Óssea nos EUA

Prevê-se que os EUA sejam o mercado de crescimento mais rápido na América do Norte, impulsionados por instalações de saúde avançadas, investimentos significativos em pesquisa com células-tronco e crescente prevalência de distúrbios hematológicos. A crescente adoção de transplantes autólogos e os avanços na medicina de precisão impulsionam ainda mais a expansão do mercado. Parcerias entre hospitais e organizações de pesquisa, juntamente com regulamentações rigorosas da FDA, apoiam o desenvolvimento de terapias inovadoras.

Análise do Mercado Europeu de Medula Óssea

A Europa domina o crescimento da receita do mercado de medula óssea, impulsionada por seu ecossistema avançado de pesquisa médica e pela alta adoção do transplante de medula óssea em países como Alemanha, França e Reino Unido. O foco da região em melhorar os resultados para os pacientes por meio de terapias inovadoras e estruturas regulatórias robustas incentiva o crescimento do mercado. A crescente colaboração entre instituições acadêmicas e prestadores de serviços de saúde aprimora ainda mais a adoção de técnicas avançadas de transplante.

Análise do Mercado de Medula Óssea no Reino Unido

Espera-se que o mercado do Reino Unido apresente um crescimento significativo, impulsionado pelo aumento dos investimentos em infraestrutura de saúde e pela crescente conscientização sobre o transplante de medula óssea para o tratamento de distúrbios sanguíneos. O apoio do Serviço Nacional de Saúde (NHS) aos procedimentos de transplante e os avanços nos registros de doadores contribuem para a expansão do mercado. O aumento das iniciativas de pesquisa em terapias com células-tronco também impulsiona o crescimento.

Análise do Mercado de Medula Óssea na Alemanha

A Alemanha deverá apresentar um alto índice de crescimento no mercado de medula óssea, devido à sua liderança em pesquisa médica e a um sistema de saúde robusto, com foco em oncologia e hematologia. A adoção de tecnologias de transplante de ponta e o financiamento governamental para pesquisa com células-tronco impulsionam o crescimento do mercado. A integração de terapias avançadas em hospitais de referência também contribui para a expansão sustentada do mercado.

Análise do Mercado de Medula Óssea na Ásia-Pacífico

A região Ásia-Pacífico deverá apresentar a taxa de crescimento mais rápida, impulsionada pelo aumento dos gastos com saúde, pela crescente prevalência de distúrbios sanguíneos e pela maior conscientização sobre o transplante de medula óssea em países como China, Índia e Japão. Iniciativas governamentais para melhorar o acesso à saúde e avanços no turismo médico incentivam ainda mais a adoção de terapias com medula óssea.

Análise do Mercado Japonês de Medula Óssea

O mercado japonês de transplante de medula óssea deverá apresentar um crescimento acelerado devido à sua infraestrutura de saúde avançada e ao forte foco em pesquisa nas áreas de hematologia e oncologia. A presença de instituições médicas de ponta e a crescente adoção de transplantes alogênicos para leucemia e linfoma impulsionam a penetração no mercado. Os investimentos crescentes em medicina regenerativa e pesquisa com células-tronco também contribuem para esse crescimento.

Análise do Mercado de Medula Óssea na China

A China detém a maior fatia do mercado de transplante de medula óssea na região Ásia-Pacífico, impulsionada pela rápida urbanização, pelo aumento dos investimentos em saúde e pela crescente incidência de doenças hematológicas. A expansão da rede de hospitais especializados no país e a crescente conscientização sobre o transplante de medula óssea também contribuem para o crescimento do mercado. Fortes iniciativas governamentais e preços competitivos para os procedimentos médicos facilitam o acesso ao mercado.

participação de mercado da medula óssea

O mercado de transplante de medula óssea é liderado principalmente por empresas consolidadas, incluindo:

- Agilent Technologies, Inc. (EUA)

- Astellas Pharma Inc. (EUA)

- Illumina, Inc. (EUA)

- QIAGEN (EUA)

- F Hoffmann-La Roche Ltd (EUA)

- Sanofi (França)

- Corporação Stryker (EUA)

- PromoCell GmbH (Alemanha)

- STEMCELL Technologies Inc. (Canadá)

- Lonza (EUA)

- ATCC (American Type Culture Collection) (EUA)

- HemaCare (EUA)

- Mesoblast Ltda. (EUA)

- Merck KGaA (Alemanha)

- Discovery Life Sciences (EUA)

Últimos desenvolvimentos no mercado global de medula óssea

- Em janeiro de 2024, a Fortis Healthcare introduziu a terapia com células CAR-T em seus centros de transplante de medula óssea em Mohali, Delhi, Gurgaon, Noida, Mumbai e Bangalore. Essa terapia inovadora amplia as opções de tratamento para cânceres do sangue, como leucemia e linfoma, utilizando tecnologia celular avançada para melhorar os resultados para os pacientes. O lançamento reforça a liderança da Fortis Healthcare no mercado global de transplante de medula óssea, expandindo o acesso a terapias de ponta na Índia.

- Em setembro de 2022, a Scopio Labs lançou o aplicativo Full-Field Bone Marrow Aspirate (FF-BMA), uma solução de fluxo de trabalho digital projetada para otimizar a digitalização e a análise de aspirados de medula óssea. Essa inovação aprimora a eficiência e a precisão diagnósticas, atendendo à crescente demanda por ferramentas automatizadas no diagnóstico da medula óssea. Ao integrar imagens com inteligência artificial, o aplicativo FF-BMA fortalece as capacidades de centros de transplante e laboratórios em todo o mundo.

- Em junho de 2022, a FDA (Food and Drug Administration) dos EUA concedeu a aprovação 510(k) para o sistema de concentração de aspirado de medula óssea MAXX-BMC, desenvolvido pela Royal Biologics. Este sistema permite a coleta ideal de amostras de aspirado de medula óssea concentrado em locais de atendimento, aumentando a eficiência em procedimentos ortopédicos e de medicina esportiva. Com a tecnologia patenteada Lead Screw, o MAXX-BMC melhora a concentração de células-tronco e acelera o crescimento ósseo e a regeneração tecidual.

- Em fevereiro de 2022, a Celgene e a Bluebird Bio anunciaram uma colaboração para desenvolver e comercializar terapias com células CAR-T para cânceres do sangue. Combinando a expertise da Celgene em hematologia e oncologia com a tecnologia de células CAR-T da Bluebird Bio, a parceria visa ampliar as opções de tratamento para distúrbios relacionados à medula óssea. Essa colaboração fortalece sua posição competitiva no mercado global de medula óssea, acelerando a inovação e o alcance de mercado.

- Em fevereiro de 2022, a Gilead Sciences e a Kite Pharma firmaram uma parceria para desenvolver e comercializar terapias com células CAR-T para cânceres do sangue. Essa colaboração aproveita a experiência comercial global da Gilead e a tecnologia especializada em células CAR-T da Kite Pharma para aprimorar as terapias de transplante de medula óssea. A parceria visa aumentar a eficácia do tratamento e expandir o acesso a terapias inovadoras em todo o mundo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE MEDULA ÓSSEA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE MEDULA ÓSSEA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 NORMAS DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.10 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE MEDULA ÓSSEA: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

5.3 ANÁLISE APROFUNDADA DAS TÉCNICAS OPERACIONAIS, POR PAÍS

6 VISÕES SOBRE O SETOR

6.1 FATORES MICRO E MACROECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7. ANÁLISE DE CUSTOS DETALHADA

8. ROTEIRO TECNOLÓGICO

9. RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

9.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

9.1.1 EMPREENDIMENTOS CONJUNTOS

9.1.2 FUSÕES E AQUISIÇÕES

9.1.3 LICENCIAMENTO E PARCERIA

9.1.4 COLABORAÇÕES TECNOLÓGICAS

9.1.5 DESINVESTIMENTOS ESTRATÉGICOS

9.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

9.3 ESTÁGIO DE DESENVOLVIMENTO

9.4 CRONOGRAMAS E MARCOS

9.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

9.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

9.7 PERSPECTIVAS FUTURAS

10. CONFORMIDADE REGULATÓRIA

10.1 AUTORIDADES REGULADORAS

10.2 CLASSIFICAÇÕES REGULAMENTARES

10.2.1 CLASSE I

10.2.2 CLASSE II

10.2.3 CLASSE III

10.3 SUBMISSÕES REGULATÓRIAS

10.4 HARMONIZAÇÃO INTERNACIONAL

10.5 SISTEMAS DE GESTÃO DE CONFORMIDADE E QUALIDADE

10.6 DESAFIOS E ESTRATÉGIAS REGULATÓRIAS

11. ESTRUTURA DE REEMBOLSO

12 ANÁLISE DA CADEIA DE VALOR

13 ECONOMIA DA SAÚDE

13.1 DESPESAS COM SAÚDE

13.2 DESPESAS DE CAPITAL

13.3 TENDÊNCIAS DE CAPEX

13.4 ALOCAÇÃO DE CAPEX

13.5 FONTES DE FINANCIAMENTO

13.6 PADRÕES DE REFERÊNCIA DO SETOR

13,7% da proporção do PIB em relação ao PIB total

13.8 ESTRUTURA DO SISTEMA DE SAÚDE

13.9 POLÍTICAS GOVERNAMENTAIS

13.1 DESENVOLVIMENTO ECONÔMICO

14 MERCADO GLOBAL DE MEDULA ÓSSEA, POR TIPO

14.1 VISÃO GERAL

14.2 TRANSPLANTE AUTÓLOGO

14.3 TRANSPLANTE ALÓGENO

14.4 OUTROS

15 MERCADO GLOBAL DE MEDULA ÓSSEA, POR TESTE DE DIAGNÓSTICO

15.1 VISÃO GERAL

15.2 BIÓPSIA DE MEDULA ÓSSEA

15.3 ASPIRAÇÃO DE MEDULA ÓSSEA

15.4 OUTROS

16. MERCADO GLOBAL DE MEDULA ÓSSEA, POR PRODUTO

16.1 VISÃO GERAL

16.2 DISPOSITIVOS

16.2.1 DIAGNÓSTICO

16.2.2 ASPIRADO DE MEDULA ÓSSEA DE CAMPO TOTAL

16.2.3 AGULHAS PARA BIÓPSIA E ASPIRAÇÃO DE MEDULA ÓSSEA

16.2.4 OUTROS

16.2.5 COLEÇÃO

16.2.6 CONCENTRADOR DE MEDULA ÓSSEA

16.2.7 SISTEMA DE PROCESSAMENTO DA MEDULA ÓSSEA

16.2.8 OUTROS

16.3 PRODUTOS DERIVADOS DA MEDULA ÓSSEA

16.3.1 CÉLULAS-TRONCO E PROGENITORAS HEMATOPOIÉTICAS CD34+ (HSPCS)

16.3.2 Concentrado de Aspirado de Medula Óssea (BMAC)

16.3.3 CÉLULAS-TRONCO MESENQUIMAIS (MSCS)

16.4 OUTROS

17 MERCADO GLOBAL DE MEDULA ÓSSEA, POR TIPO DE POPULAÇÃO

17.1 VISÃO GERAL

17.2 PEDIÁTRICO

17,3 ADULTO

17.4 GERIÁTRICO

18 MERCADO GLOBAL DE MEDULA ÓSSEA, POR GÊNERO

18.1 VISÃO GERAL

18,2 MASCULINO

18.2.1 PEDIÁTRICO

18.2.2 ADULT

18.2.3 GERIÁTRICO

18,3 FEMININO

18.3.1 PEDIÁTRICO

18.3.2 ADULT

18.3.3 GERIÁTRICO

19 MERCADO GLOBAL DE MEDULA ÓSSEA, POR APLICAÇÃO

19.1 VISÃO GERAL

19.2 LINFOMA

19.3 LEUCEMIA

19.4 MIELOMA

19.5 MIELODISPLASIA

19.6 ANEMIA APLÁSICA

19.7 ANEMIA FALCIFORME

19.8 TUMORES SÓLIDOS

19.9 TALASSEMIA

19.1 NEOPLASIAS MIELOPROLIFERATIVAS

19.11 OUTROS

20 MERCADO GLOBAL DE MEDULA ÓSSEA, POR USUÁRIO FINAL

20.1 VISÃO GERAL

20.2 HOSPITAIS

20.2.1 PÚBLICO

20.2.2 PRIVADO

20.3 CENTROS ONCOLÓGICOS

20.4 CLÍNICAS MULTIESPECIALIZADAS

20.5 INSTITUTO ACADÊMICO E DE PESQUISA

20.6 OUTROS

21 MERCADO GLOBAL DE MEDULA ÓSSEA, POR CANAL DE DISTRIBUIÇÃO

21.1 VISÃO GERAL

21.2 LICITAÇÃO DIRETA

21.3 DISTRIBUIÇÃO POR TERCEIROS

21.4 OUTROS

22 MERCADO GLOBAL DE MEDULA ÓSSEA, POR REGIÃO

Mercado Global de Medula Óssea (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

22.1 AMÉRICA DO NORTE

22.1.1 EUA

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANHA

22.2.2 FRANÇA

22.2.3 Reino Unido

22.2.4 FINLÂNDIA

22.2.5 DINAMARCA

22.2.6 NORUEGA

22.2.7 POLÔNIA

22.2.8 ITÁLIA

22.2.9 ESPANHA

22.2.10 RÚSSIA

22.2.11 TURQUIA

22.2.12 BÉLGICA

22.2.13 PAÍSES BAIXOS

22.2.14 SUÍÇA

22.2.15 SUÉCIA

22.2.16 RESTO DA EUROPA

22.3 ÁSIA-PACÍFICO

22.3.1 JAPÃO

22.3.2 CHINA

22.3.3 COREIA DO SUL

22.3.4 ÍNDIA

22.3.5 CINGAPURA

22.3.6 TAILÂNDIA

22.3.7 INDONÉSIA

22.3.8 MALÁSIA

22.3.9 FILIPINAS

22.3.10 AUSTRÁLIA

22.3.11 NOVA ZELÂNDIA

22.3.12 VIETNÃ

22.3.13 TAIWAN

22.3.14 RESTO DA ÁSIA-PACÍFICO

22.4 AMÉRICA DO SUL

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 RESTO DA AMÉRICA DO SUL

22.5 ORIENTE MÉDIO E ÁFRICA

22.5.1 ÁFRICA DO SUL

22.5.2 ARÁBIA SAUDITA

22.5.3 Emirados Árabes Unidos

22.5.4 EGITO

22.5.5 KUWAIT

22.5.6 OMÃ

22.5.7 ISRAEL

22.5.8 BAHREIN

22.5.9 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

22.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

23 MERCADO GLOBAL DE MEDULA ÓSSEA, PANORAMA DAS EMPRESAS

23.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

23.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

23.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

23.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

23.5 FUSÕES E AQUISIÇÕES

23.6 EXPANSÕES

23.7 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

24 MERCADO GLOBAL DE MEDULA ÓSSEA, ANÁLISE SWOT E DBMR

25 MERCADO GLOBAL DE MEDULA ÓSSEA, PERFIL DA EMPRESA

25.1 LABORATÓRIOS CHARLES RIVER

25.1.1 VISÃO GERAL DA EMPRESA

25.1.2 PRESENÇA GEOGRÁFICA

25.1.3 PORTFÓLIO DE PRODUTOS

25.1.4 DESENVOLVIMENTOS RECENTES

25.2 ATCC

25.2.1 VISÃO GERAL DA EMPRESA

25.2.2 PRESENÇA GEOGRÁFICA

25.2.3 PORTFÓLIO DE PRODUTOS

25.2.4 DESENVOLVIMENTOS RECENTES

25.3 KOSHEEKA

25.3.1 VISÃO GERAL DA EMPRESA

25.3.2 PRESENÇA GEOGRÁFICA

25.3.3 PORTFÓLIO DE PRODUTOS

25.3.4 DESENVOLVIMENTOS RECENTES

25.4 TECNOLOGIAS DE CÉLULAS-TRONCO

25.4.1 VISÃO GERAL DA EMPRESA

25.4.2 PRESENÇA GEOGRÁFICA

25.4.3 PORTFÓLIO DE PRODUTOS

25.4.4 DESENVOLVIMENTOS RECENTES

25,5 LONZA

25.5.1 VISÃO GERAL DA EMPRESA

25.5.2 PRESENÇA GEOGRÁFICA

25.5.3 PORTFÓLIO DE PRODUTOS

25.5.4 DESENVOLVIMENTOS RECENTES

25.6 ACCEGEN

25.6.1 VISÃO GERAL DA EMPRESA

25.6.2 PRESENÇA GEOGRÁFICA

25.6.3 PORTFÓLIO DE PRODUTOS

25.6.4 DESENVOLVIMENTOS RECENTES

25.7 ALLCELLS, LLC

25.7.1 VISÃO GERAL DA EMPRESA

25.7.2 PRESENÇA GEOGRÁFICA

25.7.3 PORTFÓLIO DE PRODUTOS

25.7.4 DESENVOLVIMENTOS RECENTES

25.8 ZIMMER BIOMET

25.8.1 VISÃO GERAL DA EMPRESA

25.8.2 PRESENÇA GEOGRÁFICA

25.8.3 PORTFÓLIO DE PRODUTOS

25.8.4 DESENVOLVIMENTOS RECENTES

25.9 BIOGRAFIA DE HUMANOS

25.9.1 VISÃO GERAL DA EMPRESA

25.9.2 PRESENÇA GEOGRÁFICA

25.9.3 PORTFÓLIO DE PRODUTOS

25.9.4 DESENVOLVIMENTOS RECENTES

25.1 MERCK KGAA

25.10.1 VISÃO GERAL DA EMPRESA

25.10.2 PRESENÇA GEOGRÁFICA

25.10.3 PORTFÓLIO DE PRODUTOS

25.10.4 DESENVOLVIMENTOS RECENTES

25.11 BIOIVT LLC.

25.11.1 VISÃO GERAL DA EMPRESA

25.11.2 PRESENÇA GEOGRÁFICA

25.11.3 PORTFÓLIO DE PRODUTOS

25.11.4 DESENVOLVIMENTOS RECENTES

25.12 CGT GLOBAL.

25.12.1 VISÃO GERAL DA EMPRESA

25.12.2 PRESENÇA GEOGRÁFICA

25.12.3 PORTFÓLIO DE PRODUTOS

25.12.4 DESENVOLVIMENTOS RECENTES

25.13 TECNOLOGIA DE CÉLULAS LIFELINE

25.13.1 VISÃO GERAL DA EMPRESA

25.13.2 PRESENÇA GEOGRÁFICA

25.13.3 PORTFÓLIO DE PRODUTOS

25.13.4 DESENVOLVIMENTOS RECENTES

25.14 SCIENCELL RESEARCH LABORATORIES, INC

25.14.1 VISÃO GERAL DA EMPRESA

25.14.2 PRESENÇA GEOGRÁFICA

25.14.3 PORTFÓLIO DE PRODUTOS

25.14.4 DESENVOLVIMENTOS RECENTES

25.15 GLOBUS MEDICAL

25.15.1 VISÃO GERAL DA EMPRESA

25.15.2 PRESENÇA GEOGRÁFICA

25.15.3 PORTFÓLIO DE PRODUTOS

25.15.4 DESENVOLVIMENTOS RECENTES

25.16 EMCYTE CORPORATION

25.16.1 VISÃO GERAL DA EMPRESA

25.16.2 PRESENÇA GEOGRÁFICA

25.16.3 PORTFÓLIO DE PRODUTOS

25.16.4 DESENVOLVIMENTOS RECENTES

25.17 STRYKER

25.17.1 VISÃO GERAL DA EMPRESA

25.17.2 PRESENÇA GEOGRÁFICA

25.17.3 PORTFÓLIO DE PRODUTOS

25.17.4 DESENVOLVIMENTOS RECENTES

25.18 ISTO BIOLÓGICOS

25.18.1 VISÃO GERAL DA EMPRESA

25.18.2 PRESENÇA GEOGRÁFICA

25.18.3 PORTFÓLIO DE PRODUTOS

25.18.4 DESENVOLVIMENTOS RECENTES

25.19 RANFAC

25.19.1 VISÃO GERAL DA EMPRESA

25.19.2 PRESENÇA GEOGRÁFICA

25.19.3 PORTFÓLIO DE PRODUTOS

25.19.4 DESENVOLVIMENTOS RECENTES

25.2 ROYAL BIOLOGICS

25.20.1 VISÃO GERAL DA EMPRESA

25.20.2 PRESENÇA GEOGRÁFICA

25.20.3 PORTFÓLIO DE PRODUTOS

25.20.4 DESENVOLVIMENTOS RECENTES

25.21 ARTHREX, INC

25.21.1 VISÃO GERAL DA EMPRESA

25.21.2 PRESENÇA GEOGRÁFICA

25.21.3 PORTFÓLIO DE PRODUTOS

25.21.4 DESENVOLVIMENTOS RECENTES

25.22 TERUMO BCT, INC

25.22.1 VISÃO GERAL DA EMPRESA

25.22.2 PRESENÇA GEOGRÁFICA

25.22.3 PORTFÓLIO DE PRODUTOS

25.22.4 DESENVOLVIMENTOS RECENTES

25.23 FENWELL + BAXTER

25.23.1 VISÃO GERAL DA EMPRESA

25.23.2 PRESENÇA GEOGRÁFICA

25.23.3 PORTFÓLIO DE PRODUTOS

25.23.4 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

26 RELATÓRIOS RELACIONADOS

27 QUESTIONÁRIO

28 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.