Global Carbon Capture Materials Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

63.12 Billion

USD

326.40 Billion

2025

2033

USD

63.12 Billion

USD

326.40 Billion

2025

2033

| 2026 –2033 | |

| USD 63.12 Billion | |

| USD 326.40 Billion | |

| % | |

|

Global Carbon Capture Materials Market, By Material Type (Solventes líquidos, Sorventes sólidos, Membranas e materiais avançados), Material Chemistry (Materiais baseados em minas, Zeólitas, carbono ativado, Metal-Organic Frameworks, materiais baseados em sílica e bicarbonatos), Capture Technology (Absorção, Adsorção, Separação de membranas, Captação criogênica e Captura direta de ar), End User (Geração de energia, Petróleo & Gás, Cimento & Aço, Produtos Químicos & fertilizantes, Transporte & Combustíveis e Operadores diretos de captura de ar)- Tendências e Previsão da Indústria para 2033

Materiais de captura de carbonoVisão geral do mercado

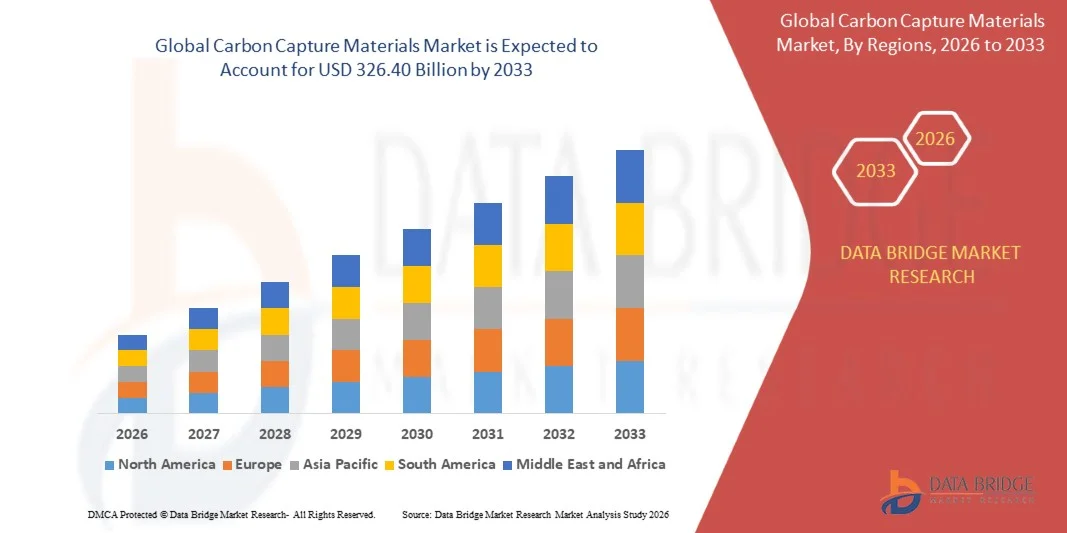

De acordo com a análise da Data Bridge Market Research, o mercado de materiais de captura de carbono foi avaliado em63,12 mil milhões de dólares em 2025e está projetado para atingir326,40 mil milhões de dólares até 2033, crescendo emCAGR de 22,80% de 2026 a 2033. O mercado está experimentando um crescimento consistente impulsionado pelo aumento das metas globais de descarbonização, pelo aumento dos investimentos em infraestrutura de captura, utilização e armazenamento de carbono (CCUS) e pelos rápidos avanços em materiais de captura de alta eficiência, como sorventes sólidos, solventes avançados e estruturas metal-orgânicas (MOFs).

A crescente urgência em reduzir as emissões industriais de carbono, combinada com regulamentações ambientais mais rigorosas e compromissos líquidos zero por parte de governos e empresas, está a obrigar as indústrias de produção de energia, petróleo e gás, cimento e química a adoptarem tecnologias de captura de carbono. Sistemas avançados de aminas líquidas, sorventes sólidos de próxima geração e soluções de captura baseadas em membranas estão substituindo cada vez mais os métodos convencionais devido à maior eficiência, menores penalidades energéticas e melhor escalabilidade para instalações industriais de grande escala e aplicações emergentes de captura direta de ar.

Tamanho e previsão do mercado

- Valor de mercado global (2025): US$ 63,12 bilhões

- Valor de mercado esperado (2033): US$ 326,40 bilhões

- Previsão CAGR (2026–2033): 22,80%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Principais tendências e insights do mercado

- A América do Norte dominou o mercado global de materiais de captura de carbono com a maior quota de receitas de 35,38% em 2025, apoiada por fortes incentivos políticos, créditos fiscais como o 45Q e implantação em larga escala de projetos CCUS nos setores de geração de energia, petróleo e gás e industrial.

- O segmento de Sorventes Sólidos liderou o mercado com uma participação de 34,38% em 2025, impulsionado por sua alta eficiência de captura de CO₂, menores requisitos de energia para regeneração e forte compatibilidade com gases de combustão industriais e sistemas de captura direta de ar.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com uma CAGR de 7,9% entre 2026 e 2033, impulsionada pela rápida industrialização, pelo aumento das metas de redução de emissões e pelo aumento dos investimentos governamentais em energia limpa e tecnologias de mitigação de carbono.

- Os Materiais Avançados são o tipo de material de crescimento mais rápido, projetados para registrar um CAGR de 12,5%, refletindo o aumento na rápida inovação em Estruturas Metal-Orgânicas (MOFs), sorventes híbridos e meios de captura nanoestruturados.

- O segmento de Materiais à Base de Amina dominou a categoria de química de materiais com uma participação de receita de 30,35% em 2025, liderada por sua comprovada viabilidade comercial e uso generalizado em sistemas de captura pós-combustão em usinas de energia e instalações industriais.

- A absorção representou 45,50% do mercado, preferida pelo amplo uso de sistemas à base de aminas líquidas em aplicações industriais de captura pós-combustão.

- O segmento de Captura Aérea Direta é a categoria de tecnologia de captura que mais cresce, com um CAGR de 12,6%, impulsionado pelo crescente foco global em tecnologias de emissões negativas.

Escopo do relatório eSegmentação de mercado de materiais de captura de carbono

|

Atributos |

Chave de materiais de captura de carbonoInformações de mercado |

|

Segmentos cobertos |

|

|

Países abrangidos |

América do Norte · NÓS. · Canadá · México Europa · Alemanha · França · Reino Unido · Holanda · Suíça · Bélgica · Rússia · Itália · Espanha · Peru · Resto da Europa Ásia-Pacífico ·China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Oriente Médio e África · Arábia Saudita · E.U.A. · África do Sul · Egito ·Israel · Resto do Médio Oriente e África Ámérica do Sul · Brasil ·Argentina · Resto da América do Sul |

|

Principais participantes do mercado |

·Climaworks(Suíça) ·Engenharia de Carbono Ltda.(Canadá) ·Corporação Ocidental de Petróleo(NÓS.) ·Shell plc(REINO UNIDO.) ·ExxonMobil Corporation(NÓS.) · TotalEnergies SE (França) · Equinor ASA (Noruega) · Linde plc (Irlanda) · Air Liquide S.A. (França) · Mitsubishi Heavy Industries, Ltd. (Japão) · Hitachi Zosen Corporation (Japão) · BASF SE (Alemanha) · SABIC (Arábia Saudita) · Chevron Corporation (EUA) · Honeywell International Inc. (EUA) · Svante Inc. (Canadá) · Aker Carbon Capture ASA (Noruega) · 3M (EUA) · Johnson Matthey plc (Reino Unido) · Heidelberg Materials AG (Alemanha) |

|

Oportunidades de mercado |

· Aumento da implantação de instalações de Captura Aérea Direta (DAC) · Expansão dos mandatos de descarbonização industrial nos setores de cimento, aço e produtos químicos · Aumento da integração da captura de carbono com vias de utilização (CCU) |

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes players, os relatórios de mercado com curadoria da Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de materiais de captura de carbono

Tendência: Crescimento na Captura Direta de Ar e Adoção da Descarbonização Industrial

Os sectores industriais estão a mudar rapidamente para materiais de captura de carbono de alta eficiência, tais como sorventes sólidos, solventes avançados à base de aminas, membranas e estruturas metal-orgânicas (MOFs) de próxima geração para apoiar esforços de descarbonização em grande escala. Esta transição é fortemente impulsionada pela necessidade de atingir metas de emissões líquidas zero, mantendo ao mesmo tempo a continuidade operacional em indústrias com uso intensivo de energia, como geração de energia, cimento, aço e produtos químicos. A captura direta de ar (DAC) está emergindo como um importante catalisador de crescimento, exigindo materiais altamente seletivos e de baixo consumo de energia, capazes de capturar CO₂ diretamente do ar ambiente sob diversas condições ambientais.

Por exemplo, projetos de demonstração de DAC em grande escala na América do Norte e na Europa estão a implementar sistemas modulares de adsorventes sólidos integrados com ciclos de regeneração automatizados para melhorar a eficiência de captura e a escalabilidade para implementação industrial.

Dinâmica do mercado de materiais de captura de carbono

Principal driver de mercado: aumento da pressão regulatória e compromissos líquidos zero

A aplicação crescente de políticas climáticas rigorosas, quadros de tributação do carbono e metas obrigatórias de redução de emissões está a acelerar significativamente a adopção de materiais de captura de carbono nas indústrias globais. Os governos e os organismos reguladores estão a incentivar a implantação do CCUS através de subsídios, créditos fiscais e sistemas de comércio de emissões baseados na conformidade, tornando a integração da captura de carbono economicamente viável para grandes emissores. Ao mesmo tempo, os compromissos de sustentabilidade empresarial estão a pressionar os operadores industriais a adoptarem tecnologias de captura escaláveis como parte de estratégias de descarbonização a longo prazo. Por exemplo, mecanismos políticos como regimes de comércio de créditos de carbono e limites máximos de emissões industriais estão a impulsionar investimentos em grande escala em sistemas de captura pós-combustão à base de solventes de amina e em tecnologias de sorventes sólidos nas infra-estruturas existentes de refinarias e centrais eléctricas.

Principais restrições/desafios: Alto consumo de energia e problemas de degradação de materiais

Apesar dos avanços tecnológicos, o mercado de materiais de captura de carbono enfrenta desafios significativos relacionados ao alto consumo de energia durante os ciclos de regeneração e à degradação gradual da eficiência de captura durante o uso operacional repetido. Estas questões aumentam os custos operacionais e reduzem a longevidade do sistema, dificultando a adoção generalizada em mercados sensíveis aos custos ou em desenvolvimento. A incrustação de materiais, a instabilidade térmica e a degradação química, especialmente em sistemas à base de solvente, impactam ainda mais a confiabilidade do desempenho a longo prazo. Por exemplo, as instalações industriais de captura de carbono que operam com solventes à base de aminas exigem frequentemente a recuperação e substituição frequente de solventes devido à degradação causada pelas impurezas dos gases de combustão, o que aumenta o tempo de inatividade para manutenção e os custos gerais do ciclo de vida das instalações CCUS.

Oportunidade chave de mercado: Expansão da utilização de carbono e inovação de materiais avançados

A crescente integração da captura de carbono com vias de utilização apresenta uma grande oportunidade para os desenvolvedores de materiais avançados, permitindo que o CO₂ capturado seja convertido em produtos comercialmente valiosos, como combustíveis sintéticos, derivados de hidrogénio verde, produtos químicos e materiais de construção. Esta mudança está impulsionando a inovação em sorventes de alto desempenho, membranas híbridas e sistemas baseados em MOF projetados para maior seletividade, menor demanda de energia e operação contínua em condições industriais. Por exemplo, projetos de utilização de carbono à escala piloto que convertem o CO₂ capturado em metanol, combustíveis eletrónicos e materiais de construção à base de carbonato estão a criar uma forte procura de materiais de captura de próxima geração otimizados para produção de elevada pureza e integração perfeita com processos de conversão química a jusante.

Escopo do mercado de materiais de captura de carbono

O mercado de materiais de captura de carbono é segmentado com base no tipo de material, química do material, tecnologia de captura e usuário final.

- Por tipo de material

Com base no tipo de material, o mercado de materiais de captura de carbono é segmentado em solventes líquidos, sorventes sólidos, membranas e materiais avançados. O segmento de Sorventes Sólidos dominou o mercado com uma participação estimada de 34,38% em 2025, devido à sua alta eficiência de captura de CO₂, menores requisitos de energia para regeneração e forte compatibilidade com gases de combustão industriais e sistemas de captura direta de ar. Esses materiais, incluindo zeólitos, carvão ativado e estruturas porosas projetadas, são cada vez mais preferidos para sistemas CCUS de próxima geração devido à sua estabilidade e escalabilidade. Eles também oferecem vantagens de implantação modular, tornando-os adequados tanto para plantas industriais de grande escala quanto para unidades descentralizadas de captura de carbono. Avanços contínuos na engenharia de materiais estão melhorando a capacidade de adsorção e a seletividade. No entanto, desafios como a sensibilidade à humidade e a degradação a longo prazo ainda persistem em algumas variantes. A sua versatilidade e crescente adoção em aplicações DAC continuam a reforçar o domínio do mercado.

O segmento de Materiais Avançados deverá registrar o crescimento mais rápido em um CAGR de 12,5% de 2026 a 2033, impulsionado pela rápida inovação em Estruturas Metal-Orgânicas (MOFs), sorventes híbridos e meios de captura nanoestruturados. Esses materiais oferecem área de superfície significativamente maior, estruturas de poros ajustáveis e seletividade de CO₂ superior em comparação com materiais convencionais. O aumento dos investimentos em I&D por parte de governos, instituições de investigação e intervenientes privados está a acelerar os esforços de comercialização. Sua capacidade de operar com eficiência sob condições de baixa concentração de CO₂ os torna altamente adequados para sistemas de captura direta de ar. O foco crescente em ciclos de regeneração energeticamente eficientes está impulsionando ainda mais a adoção. As implantações à escala piloto em projetos de descarbonização industrial estão a validar o seu potencial comercial.

- Por Química de Materiais

Com base na química dos materiais, o mercado é segmentado em materiais à base de aminas, zeólitas, carvão ativado, Estruturas Metal-Orgânicas (MOFs), materiais à base de sílica e bicarbonatos. O segmento de Materiais à Base de Amina dominou o mercado com uma participação estimada de 30,35% em 2025, impulsionado por sua comprovada viabilidade comercial e uso generalizado em sistemas de captura pós-combustão em usinas de energia e instalações industriais. Esses materiais são altamente eficazes na absorção seletiva de CO₂ dos gases de combustão, tornando-os a tecnologia mais estabelecida na implantação de CCUS em larga escala. A sua forte maturidade industrial garante um desempenho fiável e integração na infraestrutura existente. A otimização contínua em formulações de solventes está melhorando a eficiência da regeneração e reduzindo as penalidades energéticas. Eles também são amplamente apoiados pelas estruturas de conformidade regulatória existentes. No entanto, questões como a degradação de solventes e a corrosão continuam a ser desafios operacionais importantes.

Espera-se que o segmento de Estruturas Metal-Orgânicas (MOFs) testemunhe o crescimento mais rápido, com um CAGR de 14,7% de 2026 a 2033, devido à sua área superficial ultra-alta, química ajustável e excepcional capacidade de adsorção de CO₂. Os MOFs permitem a captura altamente seletiva mesmo em baixas pressões parciais, tornando-os ideais para captura direta de ar e aplicações industriais de próxima geração. Os rápidos avanços nas técnicas de síntese de materiais estão reduzindo os custos de produção e melhorando a escalabilidade. As colaborações crescentes entre instituições de investigação e empresas de tecnologia limpa estão a acelerar a comercialização. Sua flexibilidade estrutural permite a personalização para fontes de emissão e condições operacionais específicas. Os projectos-piloto na Europa e na América do Norte demonstram um forte potencial a longo prazo para implantação industrial.

- Por tecnologia de captura

Com base na tecnologia de captura, o mercado é segmentado em absorção, adsorção, separação por membrana, captura criogênica e captura direta de ar. O segmento de Absorção dominou o mercado com uma participação estimada de 45,50% em 2025, principalmente devido ao uso extensivo de sistemas à base de amina líquida em aplicações industriais de captura pós-combustão. Esta tecnologia é amplamente implantada nas indústrias de geração de energia, refino e química devido à sua alta eficiência de captura de CO₂ e histórico operacional estabelecido. Também é compatível com infraestruturas de grande escala, tornando-o adequado para modernização de instalações existentes. As melhorias contínuas na química dos solventes estão aumentando a eficiência energética e reduzindo os custos operacionais. Os requisitos de conformidade regulamentar apoiam ainda mais o seu domínio. Apesar da sua maturidade, a elevada procura de energia para regeneração continua a ser uma limitação.

O segmento de Captura Aérea Direta (DAC) deverá registrar o crescimento mais rápido, com um CAGR de 12,6% de 2026 a 2033, impulsionado pelo crescente foco global em tecnologias de emissões negativas. Os sistemas DAC requerem materiais de captura de carbono altamente avançados, capazes de extrair CO₂ diretamente do ar ambiente em concentrações muito baixas. Isto está criando uma forte demanda por sorventes sólidos e materiais à base de MOF. O financiamento governamental e os compromissos empresariais de emissões líquidas zero estão a acelerar a implantação de instalações CAD. Os avanços tecnológicos em unidades de captura modulares estão melhorando a escalabilidade e a eficiência de custos. Projetos-piloto na América do Norte e na Europa estão a validar a viabilidade comercial a longo prazo.

- Por usuário final

Com base no usuário final, o mercado é segmentado em geração de energia, petróleo e gás, cimento e aço, produtos químicos e fertilizantes, transporte e combustíveis e operadores de captura aérea direta. O segmento de Geração de Energia dominou o mercado com uma participação estimada de 30,35% em 2025, impulsionado pela alta intensidade de emissões de carbono e pela forte pressão regulatória para descarbonizar usinas elétricas baseadas em carvão e gás. Os materiais de captura de carbono são amplamente utilizados em sistemas de tratamento de gases de combustão para reduzir as emissões em usinas de grande escala. Os mandatos governamentais e os mecanismos de precificação do carbono estão acelerando ainda mais a adoção. As atualizações contínuas na infraestrutura da fábrica apoiam a integração dos sistemas CCUS. O setor beneficia de tecnologias de captura estabelecidas e de viabilidade operacional em grande escala. No entanto, os elevados custos de instalação e operação continuam a ser um desafio para a modernização generalizada.

Espera-se que o segmento de Operadores de Captura Aérea Direta testemunhe o crescimento mais rápido, com um CAGR de 15,8% de 2026 a 2033, impulsionado pelo aumento do investimento em tecnologias de remoção de carbono e compromissos líquidos zero de governos e empresas. Os operadores de DAC exigem materiais de captura de carbono avançados e altamente eficientes para extrair CO₂ do ar ambiente em concentrações ultrabaixas. Isso está alimentando a demanda por MOFs de próxima geração, sorventes projetados e materiais híbridos. A expansão dos mercados de créditos de carbono está a melhorar a viabilidade económica dos projectos do CAD. As parcerias estratégicas entre fornecedores de tecnologia e empresas de energia estão a acelerar a implantação. As plantas DAC em escala piloto estão crescendo rapidamente na América do Norte e na Europa, apoiando o potencial de crescimento a longo prazo.

Análise regional do mercado de materiais de captura de carbono

A América do Norte dominou o mercado global de materiais de captura de carbono com a maior quota de receitas de 35,38% em 2025, apoiada por fortes incentivos políticos, créditos fiscais como o 45Q e implantação em larga escala de projetos CCUS nos setores de geração de energia, petróleo e gás e industrial. A região também beneficia de infra-estruturas avançadas de captura de carbono, de elevados investimentos em instalações de captura directa de ar (DAC) e de uma forte participação dos sectores do petróleo e do gás, da produção de energia e da indústria. A crescente pressão regulatória para a redução de emissões e a rápida comercialização de materiais de próxima geração, como sorventes sólidos e MOFs, continuam a fortalecer a posição de liderança da América do Norte no mercado global.

Visão do mercado de materiais de captura de carbono dos EUA

O mercado de materiais de captura de carbono dos EUA está experimentando um crescimento robusto devido a fortes incentivos federais, como créditos fiscais 45Q, investimentos em projetos CCUS em grande escala e rápida expansão de instalações de captura direta de ar. A avançada base industrial do país em petróleo e gás, geração de energia, cimento e produtos químicos está a impulsionar uma elevada procura de solventes à base de aminas e sorventes sólidos. A crescente colaboração entre agências governamentais, empresas de energia e empresas de tecnologia limpa está a acelerar a comercialização de materiais de próxima geração, incluindo MOFs e sorventes híbridos. Além disso, o forte foco nas metas de emissões líquidas zero e nas tecnologias de remoção de carbono está posicionando os EUA como líder global na inovação na captura de carbono.

Visão do mercado de materiais de captura de carbono na Europa

O mercado europeu de materiais de captura de carbono continua a ser um dos principais contribuintes para a procura global, impulsionado por regulamentações climáticas rigorosas, fortes mecanismos de precificação do carbono e metas ambiciosas de emissões líquidas zero nas principais economias. A implantação generalizada de projetos CCUS nas indústrias de cimento, aço e química está apoiando o consumo constante de materiais. O aumento do investimento em tecnologias avançadas de captura, incluindo sorventes sólidos e sistemas baseados em membranas, está a fortalecer ainda mais a posição de mercado da região. Além disso, o forte financiamento governamental para a transição para energias limpas e a inovação em materiais de captura de baixo consumo de energia continua a aumentar a adoção em todos os setores industriais.

Visão do mercado de materiais de captura de carbono no Reino Unido

O mercado de materiais de captura de carbono do Reino Unido está a registar um crescimento constante, apoiado por um forte apoio governamental aos clusters CCUS, programas de descarbonização industrial e expansão da infra-estrutura de armazenamento de carbono. A crescente adoção de tecnologias avançadas de captura na geração de energia e nas indústrias pesadas está impulsionando a demanda por solventes à base de aminas e sorventes sólidos. Além disso, as crescentes atividades de investigação em projetos de captura direta de ar e de utilização de carbono estão a incentivar a inovação em materiais de próxima geração. O foco do país em alcançar emissões líquidas zero e na construção de centros CCUS integrados está a posicioná-lo como um centro de inovação chave na região.

Visão do mercado de materiais de captura de carbono na Alemanha

O mercado alemão de materiais de captura de carbono está em constante expansão devido a fortes metas de redução de emissões industriais, aos setores químicos e industriais avançados e ao aumento do investimento na inovação tecnológica climática. As indústrias automotiva, siderúrgica e química estão explorando ativamente soluções de captura de carbono para atender a regulamentações ambientais rigorosas. O aumento da pesquisa em MOFs, sistemas baseados em adsorção e tecnologias de regeneração com eficiência energética está apoiando ainda mais a inovação de materiais. Além disso, as iniciativas governamentais que promovem a descarbonização industrial e as estratégias de economia circular do carbono estão a acelerar a adoção em instalações de grande escala.

Insight do mercado de materiais de captura de carbono da Ásia-Pacífico

Espera-se que o mercado de materiais de captura de carbono da Ásia-Pacífico testemunhe um rápido crescimento, impulsionado pelo aumento das emissões industriais, pela expansão da procura de energia e pelo aumento do foco governamental na neutralidade de carbono nas principais economias, como a China, a Índia e o Japão. Os crescentes investimentos em infra-estruturas CCUS, juntamente com a crescente adopção de tecnologias de energia limpa, estão a aumentar a procura de materiais convencionais e avançados de captura de carbono. Além disso, a rápida industrialização e expansão dos setores de cimento, aço e geração de energia estão contribuindo significativamente para o crescimento do mercado. A crescente consciencialização sobre a sustentabilidade ambiental está a apoiar ainda mais a adopção regional.

Visão do mercado de materiais de captura de carbono do Japão

O mercado japonês de materiais de captura de carbono está testemunhando um crescimento constante devido ao forte foco no desenvolvimento da economia do hidrogênio, na descarbonização industrial e em tecnologias ambientais avançadas. Os principais players industriais estão adotando cada vez mais materiais de captura de alta eficiência para geração de energia e aplicações de processamento químico. Os crescentes investimentos em pesquisa de captura direta de ar e tecnologias de utilização de CO₂ estão impulsionando ainda mais a inovação em sorventes avançados e sistemas de membrana. Além disso, a ênfase do Japão na eficiência energética e na precisão tecnológica está a apoiar a adopção de materiais de captura de carbono da próxima geração nos sectores industriais e de I&D.

Visão do mercado de materiais de captura de carbono na China

O mercado chinês de materiais de captura de carbono está a crescer rapidamente, impulsionado por emissões industriais em grande escala, políticas governamentais fortes que apoiam os objectivos de neutralidade de carbono e investimentos maciços em infra-estruturas CCUS. A expansão das indústrias de geração de energia baseada em carvão, aço e cimento está criando uma demanda significativa por soluções econômicas de captura de carbono. A crescente adoção de sorventes sólidos e sistemas à base de aminas, juntamente com a crescente pesquisa em MOFs e materiais avançados, está acelerando ainda mais o crescimento do mercado. Além disso, a rápida modernização industrial e as iniciativas de redução de emissões orientadas por políticas estão a posicionar a China como um dos mercados de crescimento mais rápido a nível mundial.

Participação no mercado de materiais de captura de carbono

A indústria de materiais de captura de carbono é liderada principalmente por empresas bem estabelecidas, incluindo:

- Climeworks (Suíça)

- Carbon Engineering Ltd. (Canadá)

- Ocidental Petroleum Corporation (EUA)

- Shell plc (Reino Unido)

- ExxonMobil Corporation (EUA)

- TotalEnergies SE (França)

- Equinor ASA (Noruega)

- Linde plc (Irlanda)

- Air Liquide S.A. (França)

- Mitsubishi Heavy Industries, Ltd. (Japão)

- Hitachi Zosen Corporation (Japão)

- BASF SE (Alemanha)

- SABIC (Arábia Saudita)

- Chevron Corporation (EUA)

- Honeywell International Inc. (EUA)

- (Canadá)

- Aker Carbon Capture ASA (Noruega)

- 3M (EUA)

- Johnson Matthey plc (Reino Unido)

- Heidelberg Materials AG (Alemanha)

Últimos desenvolvimentos no mercado de materiais de captura de carbono

- Em outubro de 2024, a Occidental Petroleum avançou com seu projeto STRATOS Direct Air Capture no Texas, uma das maiores instalações DAC do mundo em desenvolvimento usando sorventes químicos projetados e sistemas de captura de carbono à base de solvente. O projeto centra-se na remoção de CO₂ atmosférico em grande escala, integrada com estratégias de descarbonização industrial. Reflete o investimento crescente do setor de petróleo e gás em materiais e tecnologias avançadas de captura de carbono

- Em maio de 2024, a Climeworks iniciou as operações em sua planta DAC “Mammoth” na Islândia, marcando uma das maiores instalações operacionais de Captura Aérea Direta do mundo. A planta utiliza sistemas avançados de sorventes sólidos projetados para maior eficiência de captura e redução do consumo de energia durante os ciclos de regeneração de CO₂. Demonstra o potencial de expansão dos materiais de captura de carbono em ambientes industriais reais

- Em outubro de 2022, a Climeworks avançou o seu projeto “Mammoth” Direct Air Capture na Islândia, concebido para aumentar significativamente a capacidade de remoção de CO₂ utilizando tecnologia de adsorvente sólido de próxima geração. A instalação integra unidades de captura modulares com materiais de adsorção aprimorados e processos de regeneração otimizados para aumentar a eficiência em comparação com sistemas anteriores. Representa um grande passo em direção à implantação em escala industrial de materiais avançados de captura de carbono

- Em Novembro de 2021, o Departamento de Energia dos Estados Unidos (DOE) lançou a iniciativa “Carbon Negative Shot” para acelerar tecnologias inovadoras de captura e remoção de carbono, com um forte foco na inovação de materiais avançados. O programa visa reduzir o custo e melhorar a eficiência das soluções de remoção de carbono, apoiando o desenvolvimento de sorventes, membranas e estruturas metal-orgânicas (MOFs) de próxima geração. Visa a remoção de dióxido de carbono em escala de gigatoneladas nas próximas décadas, melhorando ao mesmo tempo a eficiência energética e a durabilidade do sistema

- Em setembro de 2021, a Climeworks lançou “Orca”, a primeira planta de armazenamento e captura direta de ar (DAC) em grande escala do mundo na Islândia, marcando um marco importante na implantação de materiais sólidos de captura de carbono à base de sorventes. A instalação utiliza materiais de adsorção avançados para capturar CO₂ diretamente do ar ambiente e armazená-lo permanentemente no subsolo por meio de mineralização em formações basálticas. Este desenvolvimento demonstrou a viabilidade comercial e a escalabilidade real de sorventes projetados em aplicações de remoção de carbono atmosférico

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.