Global Carbon Utilization Chemicals Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

54.85 Billion

USD

149.99 Billion

2025

2033

USD

54.85 Billion

USD

149.99 Billion

2025

2033

| 2026 –2033 | |

| USD 54.85 Billion | |

| USD 149.99 Billion | |

| % | |

|

Segmentação do Mercado de Produtos Químicos de Utilização Global de Carbono, por Tipo de Produto (Alcohols & Platform Chemicals, Polímeros & Resinas, Carbonatos, Urea & Fertilizantes, Gases Industriais e Outros) Tecnologia (Hidrogenação Catalítica, Redução Eletroquímica, Fermentação Biológica, Carbonação Mineral e Outros), Indústria de Uso Final (Automotiva, Construção, Produtos Químicos & Materiais, Geração de Energia, Agricultura e Outros) — Tendências e Previsão da Indústria para 2033

Utilização de carbono Química Visão geral do mercado

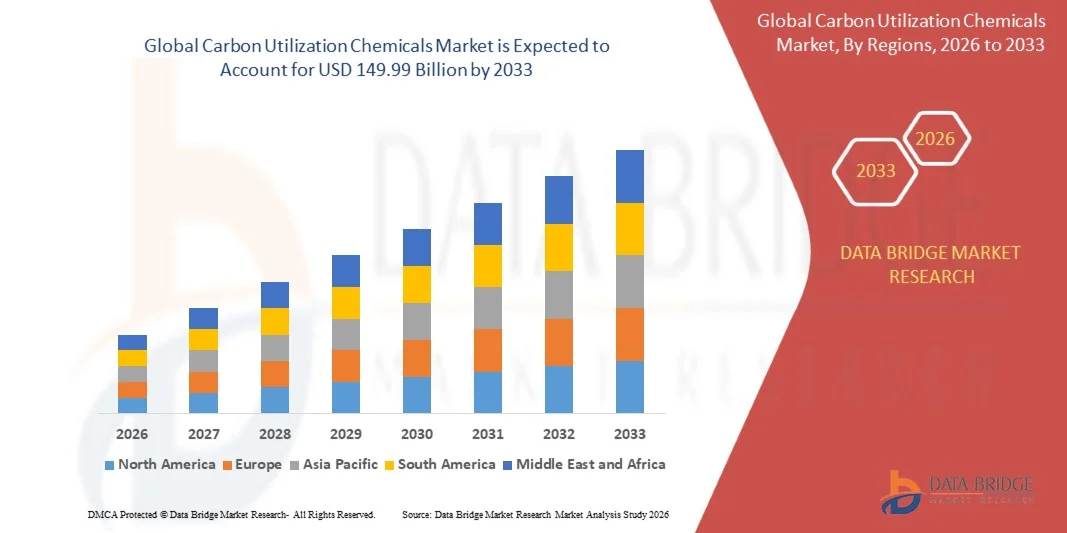

De acordo com a Data Bridge Market Research Analysis, o Mercado de Químicos de Utilização de Carbono foi avaliado emUSD 54,85 Bilhões em 2025e é projetado para alcançarUSD 149,99 Bilhões por 2033, crescendo emCAGR de 13,40% de 2026 a 2033. Produtos químicos de utilização de carbono incluem um amplo espectro de produtos químicos derivados de dióxido de carbono capturado (CO2) através de vários processos de conversão, incluindo hidrogenação catalítica, redução eletroquímica, fermentação biológica e carbonatação mineral. Esses processos transformam as emissões industriais de CO2 em produtos de valor comercial, como metanol, etanol, polímeros, carbonatos, ureia, fertilizantes e combustíveis sintéticos, permitindo aos operadores industriais monetizar fluxos de carbono, reduzindo as emissões atmosféricas líquidas. O mercado vive uma expansão robusta à medida que governos e indústrias em todo o mundo intensificam esforços para descarbonizar a economia e a transição para modelos de carbono circulares.

As empresas de todas as indústrias estão priorizando os materiais de baixo carbono e carbono negativo como parte de suas estratégias de longo prazo net-zero, levando à crescente demanda por soluções produzidas a partir de dióxido de carbono capturado. Só o setor químico é responsável por aproximadamente 5% do CO2 que precisa ser capturado até 2030 no cenário de emissões líquidas zero da AIE, com amônia, metanol e produtos químicos de alto valor representando 45%, 28% e 27% das emissões químicas primárias, respectivamente. A rápida inovação tecnológica em catálise, eletrólise e integração do sistema está diminuindo os custos e melhorando o desempenho, apoiando a mudança do mercado de pequenas demonstrações para operações comerciais completas.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 85 bilhões

- Valor de mercado esperado (2033): USD 149,99

- Previsões CAGR (2026-2033): 13,40%

- Região líder em 2025: Ásia-Pacífico

- Região de crescimento mais rápido: Europa

Principais tendências do mercado e perspectivas

- O Mercado de Produtos Químicos de Utilização de Carbono está passando por uma transição significativa de demonstrações em escala piloto para produção em escala comercial, com modelos de produção integrados combinando hidrogênio renovável, fontes de CO2 concentradas e sistemas de bioenergia criando vias de implantação poderosas.

- O segmento Álcoois & Platform Chemicals representou uma parcela significativa em 2025 e projeta-se crescer em um CAGR robusto, impulsionado pela expansão da produção de metanol e etanol derivados de CO2 capturado e hidrogênio renovável.

- O segmento de hidrogenação catalítica representou uma parcela significativa em 2025 e prevê-se que cresça em um CAGR forte durante o período de previsão, apoiado por sistemas catalisadores maduros, projetos de processos bem definidos e implementação industrial comprovada.

- O setor da construção está emergindo como um grande usuário final, com a adoção crescente de materiais de concreto reforçados com CO2 e cimento de baixo carbono impulsionados por especificações mais rigorosas para insumos de edifícios de menor emissão.

- A Ásia-Pacífico representou a maior participação regional em 2025, com um volume de 46,13%. impulsionado pela rápida industrialização e políticas governamentais agressivas promovendo tecnologias de captura e utilização de carbono.

- Espera-se que a Europa cresça num CAGR substancial, apoiado por grandes políticas climáticas, iniciativas regionais para aumentar a capacidade de armazenamento de CO2 e planos a longo prazo para desenvolver um mercado transfronteiriço de mercadorias de CO2.

- A rápida inovação tecnológica em catálise, sistemas de eletrólise e integração de processos está impulsionando reduções de custos e desempenho, com novos materiais catalisadores demonstrando maior seletividade, atividade e estabilidade para CO2

Segmentação do Mercado de Produtos Químicos de Utilização de Carbono

|

Atributos |

Chave química de utilização de carbonoPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· Covestro AG (Alemanha) · BASF SE (Alemanha) · LanzaTech Global, Inc. (EUA) · Air Liquide S.A. (França) · Carbon Clean (U.K.) · Climeworks AG (Suíça) · Aker Carbon Capture ASA (Noruega) · Internacional de Reciclagem de Carbono (CRI) (Islândia) · Mitsubishi Chemical Group Corporation (Japão) · SK Innovation Co., Ltd. (Coreia do Sul) · TotalEnergias SE (França) · SABIC (Arábia Saudita) · Econic Technologies Ltd. (U.K.) · CarbonCure Technologies Inc. (Canadá) · Solidia Technologies, Inc. (EUA) · Avantium N.V. (Países Baixos) · Novomer Inc. (EUA) · LyondellBasell Industries N.V. (EUA) · Borealis AG (Áustria) · Eastman Chemical Company (EUA) |

|

Oportunidades de Mercado |

· Expansão em mercados de fertilizantes e combustíveis verdes através de amônia derivada de CO2, metanol e combustíveis sintéticos · Simbiose industrial e valorização de resíduos através de redes integradas de utilização de carbono · Aumento da procura de combustível de aviação sustentável (SAF) impulsionado por metas obrigatórias de mistura na UE, Reino Unido e EUA. · Desenvolvimento de polímeros derivados de CO2 e materiais de construção para construção e aplicações automotivas · Aproveitando mecanismos de preços de carbono e incentivos fiscais (por exemplo, Secção 45Q dos EUA) para melhorar a economia do projeto |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Utilização de Carbon Chemicals Mercado Tendências

Tendência: Modelos de implantação de escala comercial e de produção integrada

O mercado de produtos químicos de utilização de carbono está passando de demonstrações em escala piloto para operações comerciais completas. Modelos integrados de produção que combinam hidrogênio renovável, fontes de CO2 concentradas e sistemas de bioenergia estão criando caminhos poderosos para implantação. Instalações comerciais em várias regiões produzem metanol renovável que serve como matéria-prima fundamental para os mercados químico e de combustível. Essa tendência é acelerada pelo crescente número de projetos de gestão de carbono anunciados publicamente em toda a cadeia de valor dos EUA, impulsionados por investimentos federais e políticas de apoio. À medida que as tecnologias amadurecem e a economia de projetos melhoram, espera-se que o mercado testemunhe uma onda de instalações comerciais de grande escala que vêm online, transformando a utilização de carbono de um conceito emergente em uma prática industrial mainstream.

Utilização de carbono Químicas Mercado Dinâmico

Motorista do mercado chave: Expandir os preços de carbono e os mandatos Net-Zero

Um dos principais motores do mercado de produtos químicos de utilização de carbono é a expansão da implementação de mecanismos de preços de carbono e compromissos net-zero em todo o mundo. Os mecanismos de fixação de preços de carbono, incluindo o Sistema de Comércio de Emissões da UE e os regimes emergentes no Canadá, na Coreia do Sul e na China, aumentam o custo financeiro da emissão de CO2 e aumentam a atratividade económica relativa das vias de utilização do carbono. Os operadores industriais sujeitos ao preço do carbono podem compensar os custos de conformidade convertendo as emissões capturadas em produtos vendáveis. Os compromissos nacionais líquidos-zero criam uma pressão regulamentar e de reputação sobre emissores industriais pesados para demonstrar uma gestão activa do carbono para além da simples aquisição offset. Esses condutores combinados tornam a utilização de carbono economicamente racional e estrategicamente necessária para os operadores do setor de cimento, aço, energia e química.

Restrição/Desafio-chave: Altos Requisitos Energéticos e Preocupações com Carbono no Ciclo de Vida

Uma restrição significativa no mercado global de simuladores de condução é o alto capital inicial necessário para sistemas de simulação avançados. As plataformas modernas integram gráficos de alta fidelidade, motores realistas de dinâmica de veículos, plataformas de movimento e ambientes virtuais imersivos, exigindo investimento substancial em aquisição, instalação e manutenção contínua. O custo total de propriedade estende-se a licenças de software, atualizações periódicas e suporte técnico, tornando difícil a adoção para escolas de condução menores, instituições de pesquisa e organizações de mercado emergentes.

O lançamento de outubro de 2024 do Dresden Driving Simulator (DDS), um simulador de aceleração sustentado mundial para ADAS e pesquisa de condução altamente automatizada desenvolvida pela AMST e Universidade Technische Dresden, ilustra a escala de comprometimento de capital necessário para a infraestrutura de simulação de ponta, refletindo o desafio mais amplo da adoção além de organizações bem financiadas.

Oportunidade de mercado chave: combustível de aviação sustentável e combustíveis sintéticos

Os objectivos obrigatórios de mistura sustentável de combustível para a aviação adoptados pela União Europeia, pelo Reino Unido e pelos Estados Unidos criam uma procura estrutural de combustíveis sintéticos produzidos a partir de CO2 industrial capturado. Os combustíveis sintéticos à base de carbono da aviação oferecem vantagens de escalabilidade a curto prazo em relação aos biocombustíveis limitados pela disponibilidade de matérias-primas. As companhias aéreas enfrentam obrigações de compra crescentes da SAF e o exame dos investidores da ESG que tornam comercialmente atraentes os acordos de aquisição de combustível sintético. Fontes industriais de CO2 estabelecidas em refinarias, usinas químicas e instalações elétricas fornecem matéria-prima confiável para a produção de combustível sintético co-localizado. Créditos fiscais de produção do governo e requisitos de mistura de combustível mandatados fornecem segurança de receita para os desenvolvedores de projetos SAF, posicionando combustível de aviação sustentável como uma aplicação de alto crescimento para a utilização de produtos químicos de carbono.

Utilização de Carbon Chemicals Market Scope

O mercado de produtos químicos de utilização de carbono é segmentado com base no tipo de produto, tecnologia e indústria de uso final.

- Por tipo de produto

Com base no tipo de produto, o Mercado de Produtos Químicos de Utilização de Carbono é segmentado em álcoois e plataformas químicas, polímeros e resinas, carbonatos, ureia e fertilizantes, gases industriais, entre outros. O segmento de álcoois e produtos químicos da plataforma foi responsável por uma parcela significativa em 2025 e é projetado para crescer em um CAGR robusto, impulsionado pela expansão da produção de metanol e etanol derivados de CO2 capturado e hidrogênio renovável. O metanol renovável serve de matéria-prima fundamental para os mercados químico e de combustível, com instalações em escala comercial que já o produzem em várias regiões. O segmento Polymers & Resins está ganhando tração à medida que polióis e policarbonatos derivados de CO2 são cada vez mais adotados em aplicações automotivas e de construção. Urea & fertilizantes representam um segmento significativo, alavancando CO2 capturado para aplicações agrícolas. Gases industriais produzidos através de vias de captura e utilização de carbono continuam a representar um importante segmento de mercado, particularmente através do processamento de alimentos, carbonatação de bebidas e aplicações industriais. O mercado também está testemunhando crescente interesse em carbonatos derivados de CO2 e produtos químicos especializados, refletindo a expansão do portfólio de produtos baseados em CO2 comercialmente viáveis.

- Por Tecnologia

Com base na tecnologia, o Mercado de Produtos Químicos de Utilização de Carbono é segmentado em hidrogenação catalítica, redução eletroquímica, fermentação biológica, carbonatação mineral, entre outros. O segmento de hidrogenação catalítica representou uma parcela significativa em 2025 e prevê-se que cresça em um CAGR forte durante o período de previsão. Esta tecnologia é suportada por sistemas catalisadores maduros, projetos de processos bem definidos e implementação industrial comprovada. Catalisadores de síntese de metanol de próxima geração com composições de Cu, ZnO e Al2O3 estão atingindo níveis de seletividade acima de 99%, enquanto alcançam rendimentos comparáveis aos processos convencionais. Os sistemas catalisadores à base de cobalto e ferro permitem a conversão de gás sintético derivado do CO2 em hidrocarbonetos sintéticos. A redução eletroquímica está emergindo como uma tecnologia promissora, alcançando densidades de corrente aumentadas que reduzem o investimento de capital através do design compacto do sistema. A fermentação biológica alavanca micro-organismos para converter CO2 em etanol e proteínas, enquanto a carbonatação mineral transforma CO2 em carbonatos estáveis para materiais de construção. A diversificação das vias tecnológicas permite uma gama mais ampla de produtos e aplicações derivados do CO2.

- Por Indústria de Uso Final

Com base na indústria de uso final, o Mercado de Produtos Químicos de Utilização de Carbono é segmentado em automotivo, construção, produtos químicos e materiais, geração de energia, agricultura, entre outros. O segmento de construção teve uma participação significativa em 2025 e é projetado para crescer em um CAGR forte, impulsionado pela expansão da adoção de materiais de concreto reforçados com CO2 e cimento de baixo carbono. O aumento dos investimentos em infra-estruturas nas grandes regiões está a incorporar especificações mais rigorosas para os factores de produção de menor emissão. O segmento automotivo está adotando polióis derivados de CO2 usados em componentes interiores do veículo, conduzidos por alvos de aquisição de OEM para materiais de baixo carbono. O segmento de Produtos Químicos e Materiais continua a ser o maior utilizador final, alavancando matérias-primas derivadas de CO2 para uma vasta gama de produtos químicos. Instalações de geração de energia estão adotando captura e utilização de carbono para reduzir emissões e gerar receita de produtos derivados de CO2. O segmento Agricultura está emergindo como uma área de crescimento através de fertilizantes derivados de CO2 e alterações do solo. Simbiose industrial e valorização de resíduos estão criando novas oportunidades em várias indústrias de uso final.

Utilização de carbono Análise Regional do Mercado de Produtos Químicos

Perspectiva de mercado de produtos químicos da utilização do carbono da Ásia-Pacífico

A Ásia-Pacífico representou a maior parte regional em 2025. A liderança da região é impulsionada pela rápida industrialização, políticas governamentais agressivas que promovem tecnologias de captura e utilização de carbono e a presença de grandes emissores industriais de CO2 em toda a China, Índia, Japão e Coreia do Sul. A China está na vanguarda da implantação da utilização de carbono, com investimentos significativos em projetos de CO2 para produtos químicos e forte apoio do governo para metas de neutralidade de carbono. A ânsia do país em desenvolver matérias-primas químicas que não dependem do petróleo importado está acelerando a adoção de tecnologias de utilização de carbono. O Japão e a Coreia do Sul também estão assistindo a investimentos crescentes em infraestrutura de utilização de carbono, apoiados por iniciativas governamentais que promovem tecnologias de baixo carbono e descarbonização industrial. Espera-se que a expansão da base industrial da região, aliada ao aumento da consciência ambiental e da pressão regulatória, mantenha o domínio da Ásia-Pacífico ao longo do período de previsão.

Europa Utilização de carbono Perspectiva do mercado de produtos químicos

A Europa detinha uma quota de mercado significativa em 2025 e espera-se que registe uma das taxas de crescimento mais rápidas durante o período previsto. A região beneficia de grandes políticas climáticas destinadas a promover a gestão em larga escala do carbono, incluindo o sistema de comércio de emissões da UE, o mandato da ReFuelEU para a aviação e o regulamento marítimo da FuelEU. As iniciativas regionais visam aumentar a capacidade de armazenamento de CO2 para 50 milhões de toneladas por ano até 2030, ao lado de planos de longo prazo para desenvolver um mercado transfronteiriço de mercadorias de CO2 até 2040 visando 280 milhões de toneladas em captura anual. Os ambiciosos objectivos da União Europeia em matéria de descarbonização e a implementação do Regulamento Marítimo FuelEU estão a impulsionar a procura de produtos químicos derivados do carbono nos sectores da navegação e da aviação. Principais jogadores como Covestro AG, BASF SE e Air Liquide S.A. estão sediados na Europa, apoiando o crescimento do mercado regional.

América do Norte Uso de carbono Químicas Visão do Mercado

A América do Norte representa um mercado significativo para a utilização de produtos químicos de carbono, apoiado por fortes incentivos políticos, uma base industrial madura, e crescentes compromissos empresariais net-zero. Os Estados Unidos estão na vanguarda do desenvolvimento da utilização de carbono, impulsionado pela Section 45Q do Imposto de Redução da Inflação e pela One Big Beautiful Bill Act de 2025, que mantém o crédito fiscal 45Q e cria paridade entre armazenamento permanente e utilização de carbono. Há mais de 270 projetos de gestão de carbono anunciados publicamente em toda a cadeia de valor dos EUA devido ao investimento federal. As principais empresas que apoiam o crescimento do mercado regional incluem a LanzaTech Global, Inc., Novomer Inc., juntamente com fornecedores internacionais de tecnologia como a Carbon Clean (U.K.). O forte financiamento de capital de risco da região para startups de tecnologia limpa e ambiente regulatório favorável para a inovação na utilização de carbono estão acelerando ainda mais o crescimento do mercado. O Canadá também está investindo em infraestrutura de captura e utilização de carbono através de iniciativas federais e provinciais, contribuindo para a expansão global do mercado da região.

Latin America Carbon Utilização Química Mercado Insight

A América Latina representa um mercado emergente para a utilização de produtos químicos de carbono, com crescente demanda influenciada pelo aumento dos investimentos em energias renováveis, incentivos governamentais para a adoção de combustíveis limpos e abundantes recursos bioenergéticos da região. Países como Brasil e Argentina estão presenciando investimentos significativos em projetos de captura e utilização de carbono, apoiados em políticas de promoção do desenvolvimento sustentável e redução das emissões. O setor de bioenergia estabelecido no Brasil fornece uma base para integrar a utilização de carbono com bioenergia com vias de captura e armazenamento de carbono (BECCS). A expansão da base industrial da região e a crescente conscientização das tecnologias de gerenciamento de carbono estão criando oportunidades para a utilização de produtos químicos. No entanto, o crescimento do mercado é actualmente limitado por quadros regulamentares limitados, custos tecnológicos mais elevados em comparação com as regiões desenvolvidas e apoio político fragmentado. Espera-se que o desenvolvimento de cadeias regionais de abastecimento e parcerias com fornecedores globais de tecnologia de utilização de carbono acelere o crescimento do mercado.

Médio Oriente & África Utilização de carbono Químicas Visão do Mercado

A região do Oriente Médio e África representa um mercado nascente para a utilização de produtos químicos de carbono, com a demanda concentrada principalmente nos países do CCG. Os governos de toda a região estão aumentando os investimentos em tecnologias de captura e utilização de carbono para reduzir as emissões de carbono e diversificar suas economias longe da dependência de combustíveis fósseis. A Arábia Saudita está expandindo sua infraestrutura de gerenciamento de carbono como parte de sua iniciativa Visão 2030, com investimentos significativos em projetos de captura e utilização de carbono. O EAU está investindo em tecnologias de combustível limpo e produção química sustentável, posicionando-se como um polo regional para a inovação na utilização do carbono. A África do Sul está gradualmente adotando tecnologias de gestão de carbono para apoiar a crescente demanda por processos industriais mais limpos. Aumentar os investimentos de fornecedores globais de tecnologia e a disponibilidade de energias renováveis de baixo custo na região estão melhorando a viabilidade comercial de projetos de utilização de carbono. Contudo, a adopção relativamente baixa de tecnologias de gestão do carbono, quadros regulamentares limitados e elevados custos de capital continuam a restringir o crescimento do mercado.

Utilização de carbono Químicos Market Share

A indústria química de utilização de carbono é liderada principalmente por empresas bem estabelecidas, incluindo:

- Covestro AG (Alemanha)

- BASF SE (Alemanha)

- LanzaTech Global, Inc. (EUA)

- Air Liquide S.A. (França)

- Limpeza de Carbono (UK)

- Clameworks AG (Suíça)

- Aker Carbon Capture ASA (Noruega)

- Internacional de Reciclagem de Carbono (CRI) (Islândia)

- Mitsubishi Chemical Group Corporation (Japão)

- SK Innovation Co., Ltd. (Coreia do Sul)

- TotalEnergias SE (França)

- SABIC (Arábia Saudita)

- Econic Technologies Ltd. (U.K.)

- CarbonCure Technologies Inc. (Canadá)

- Solidia Technologies, Inc. (EUA)

- Avantium N.V. (Países Baixos)

- Novomer Inc. (EUA)

- LyondellBasell Industries N.V. (EUA)

- Borealis AG (Áustria)

- Eastman Chemical Company (EUA)

Mais recentes desenvolvimentos no mercado de produtos químicos de utilização de carbono

- Em março de 2026, a Econic Technologies e Changhua Chemical lançaram a primeira instalação de produção em escala comercial mundial de polióis de éter de policarbonato (PCE), uma nova classe de polióis sustentáveis fabricados com dióxido de carbono. Marcados como Carnol, os polióis são baseados na tecnologia proprietária da Econic e têm uma pegada de carbono 30% menor versus polióis típicos. A instalação, localizada em Lianyungang, província de Jiangsu, China, deve produzir cerca de 80.000 toneladas de Carnol em 2026, com planos de escala para mais de um milhão de toneladas nos próximos anos. A Econic Technologies também está ampliando o alcance global de sua tecnologia de utilização de carbono através de múltiplas parcerias, incluindo o licenciamento de sua tecnologia de polióis para Monument nos Estados Unidos.

- Em julho de 2025, o Congresso dos Estados Unidos aprovou e o presidente Trump assinou o "One Big Beautiful Bill Act" (OBBBA) em lei em 4 de julho de 2025. A legislação inclui uma atualização crítica para o crédito fiscal Section 45Q que cria paridade entre o sequestro de dióxido de carbono e a utilização de CO2, mantendo o crédito fiscal Section 45Q em USD 85 por tonelada métrica para captura de fonte pontual e USD 180 por tonelada métrica para captura direta de ar em armazenamento geológico dedicado.

- Em junho de 2025, FertigHy revelou planos para construir uma fábrica de nitrato de cálcio amoniacal (CAN27) de baixo carbono no norte da França, utilizando apenas ar, água e energia elétrica zero-carbono como matéria-prima. Apoiada por um investimento de US$ 1,3 bilhão, a instalação produzirá 500.000 toneladas métricas anualmente usando amônia derivada de hidrogênio eletrolítico, substituindo o gás natural convencional. Isto representa um avanço significativo na produção de fertilizantes de baixo carbono.

- Em janeiro de 2025, o Departamento de Energia dos EUA anunciou US$ 101 milhões em financiamento federal para cinco projetos para apoiar o desenvolvimento de centros de teste de captura, remoção e conversão de dióxido de carbono (CO2) para fábricas de cimento e usinas de energia. O anúncio baseou-se no quadro de crédito fiscal da Secção 45Q da Lei de Redução da Inflação.

- Em janeiro de 2024, a Covestro AG introduziu Desmopan 37385A, o primeiro produto de poliuretano termoplástico (TPU) produzido com tecnologia de dióxido de carbono. A empresa está desenvolvendo e comercializando um novo tipo de poliol de carbonato de poliéter chamado cardyonTM, que utiliza dióxido de carbono em seu processo de produção. O compromisso contínuo da Covestro com a utilização de carbono I&D e capacidade de produção em escala comercial reforçou sua posição competitiva.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.