Global Cardiovascular Disease Drug Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

189.27 Billion

USD

280.06 Billion

2025

2033

USD

189.27 Billion

USD

280.06 Billion

2025

2033

| 2026 –2033 | |

| USD 189.27 Billion | |

| USD 280.06 Billion | |

| % | |

|

Global Cardiovascular Disease Drug Market, by Drug Class (Anti-hipertensive Drugs, Anticoagulants, Antiplaquelet Drugs, Lipid-Lowering Agents, Beta Blockers, Calcium Channel Blockers, ACE Inibitors, Angiotensin II Receptor Blockers, Vasodilatadores e Outros), Indication (Hypertension, Coronary Artery Disease, Arritmia, Heart Failure, Dislipidemia, Stroke e Outros), Rota de Administração (Oral, Injetável e Outros), Distribution Channel (Hospital Pharmacies, Retail Pharmacies, Online Pharmacies, e Outros)- Tendências e Previsão da Indústria para 2033

Mercado de Medicamentos para Doenças CardiovascularesVisão geral

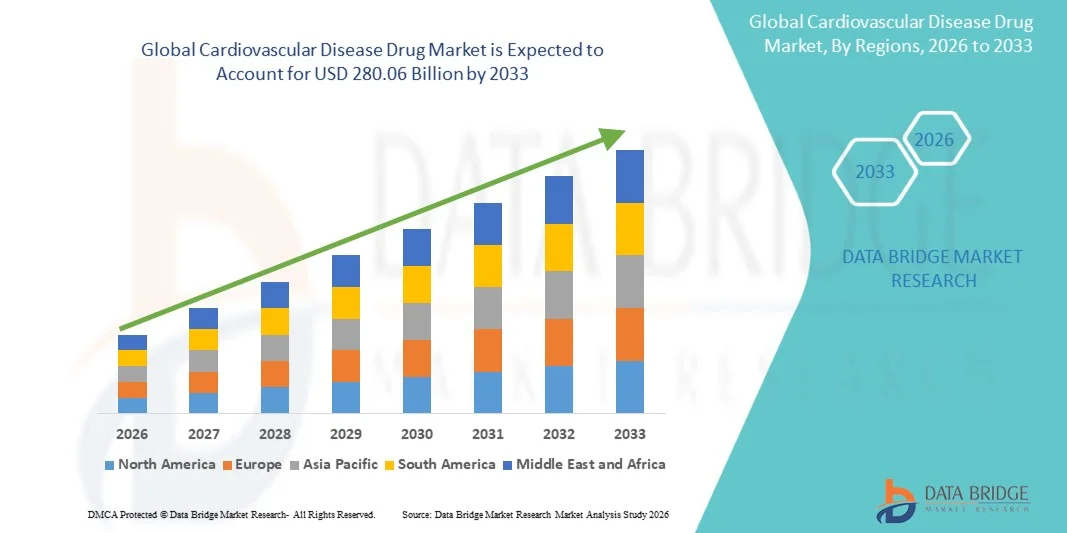

O Mercado de Medicamentos para Doenças Cardiovasculares foi avaliado em189,27 mil milhões de dólares em 2025e é projetado para alcançar280,06 mil milhões de USD até 2033, crescendo emCAGR de 5,02% de 2026 a 2033O mercado está testemunhando uma expansão constante impulsionada pelo aumento da carga global de distúrbios cardiovasculares, aumento da prevalência de hipertensão arterial, doença arterial coronariana e acidente vascular cerebral, juntamente com o crescimento da população geriátrica e fatores de risco relacionados ao estilo de vida, como obesidade, diabetes e sedentarismo.

A crescente demanda por um manejo eficaz da doença a longo prazo, aliada à inovação contínua em anticoagulantes, anti-hipertensivos, agentes hipolipemiantes e novos biológicos, vem fortalecendo significativamente o crescimento do mercado. Além disso, a melhoria das taxas de diagnóstico, a ampliação do acesso à saúde em economias emergentes e a adoção crescente de terapias combinadas estão incentivando o uso generalizado de drogas cardiovasculares. Fortes pipelines de P&D farmacêutica e crescente foco em cuidados preventivos e medicina personalizada estão acelerando ainda mais a expansão do mercado globalmente.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Medicamentos para Doenças Cardiovasculares com a maior parcela de receita de 38,62% em 2025, apoiada por alta prevalência de doenças, sistemas de reembolso fortes e infraestrutura avançada de P&D farmacêutica.

- O segmento de drogas anti-hipertensivas liderou o mercado com uma participação de 34,15% em 2025, impulsionada pelo aumento da carga global de hipertensão, que continua sendo o principal fator de risco para a maioria das doenças cardiovasculares.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 7,6% de 2026 a 2033, alimentado pelo aumento da população geriátrica, urbanização rápida e ampliação do acesso aos cuidados de saúde e medicamentos genéricos na China e Índia.

- Anticoagulantes são a classe de medicamentos de crescimento mais rápido, projetada para registrar um CAGR de 7,3%, refletindo o aumento na prevalência de fibrilação atrial, risco de acidente vascular cerebral e distúrbios tromboembólicos.

- O segmento Doença Arterial Coronariana dominou a categoria de indicação com uma participação de 36,48% em 2025, liderada por sua alta prevalência global e forte associação com fatores de risco relacionados ao estilo de vida, como tabagismo, diabetes e dietas não saudáveis.

- O oral representou 72,6% do mercado, preferencialmente pela facilidade de administração, alta adesão dos pacientes e uso generalizado no manejo de doenças crônicas.

- O segmento de Insuficiência Cardíaca é a categoria de indicação de maior crescimento, com um CAGR de 7,1%, impulsionado pelo aumento do envelhecimento populacional e aumento da incidência de complicações cardiovasculares crônicas.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 189.27 Bilhões

- Valor de mercado esperado (2033): 280,06 milhões de dólares

- Previsões CAGR (2026-2033): 5,02%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Relatar Escopo e Mercado de Medicamentos para Doenças CardiovascularesSegmentação

|

Atributos |

Drogas para Doenças CardiovascularesPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Pfizer Inc.. (EUA) ·Novartis AG (Suíça) ·Bayer AG(Alemanha) ·Bristol- Myers Squibb Company(EUA) ·AstraZeneca(U.K.) · Sanofi (França) · Merck & Co., Inc. (EUA) · Johnson & Johnson Services, Inc. (EUA) · Eli Lilly and Company (EUA) · Boehringer Ingelheim International GmbH (Alemanha) · Amgen Inc. (EUA) · AbbVie Inc. (EUA) · Daiichi Sankyo Company, Limited (Japão) · Takeda Pharmaceutical Company Limited (Japão) · Novo Nordisk A/S (Dinamarca) · GSK plc (U.K.) · Laboratórios Servier (França) · Teva Pharmaceutical Industries Ltd. (Israel) · Gravati S.p.A. (Itália) · Otsuka Pharmaceutical Co., Ltd. (Japão) |

|

Oportunidades de Mercado |

· Expansão rápida de novos anticoagulantes orais (NOACs) e terapias antitrombóticas de próxima geração · Aumento da adoção de drogas cardiovasculares combinadas de dose fixa (polipílulas) · Crescente investimento em terapias cardiológicas personalizadas e de precisão |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado de medicamentos para doenças cardiovasculares

Tendência: Crescimento em Terapias Orais Novas e Tratamentos Cardiovasculares Combinação

As empresas farmacêuticas estão cada vez mais focadas em novas terapias orais e drogas combinadas de dose fixa para melhorar a adesão a longo prazo no manejo de doenças cardiovasculares, especialmente para hipertensão, dislipidemia e insuficiência cardíaca. A mudança para regimes de pílula única é reduzir a carga de comprimidos e melhorar a adesão dos pacientes em populações de envelhecimento. A integração de formulações avançadas de medicamentos e mecanismos de liberação prolongada está aumentando a efetividade terapêutica e minimizando os efeitos colaterais, enquanto abordagens de medicina de precisão estão possibilitando estratégias de tratamento mais direcionadas com base nos perfis de risco dos pacientes. Por exemplo, terapias combinadas baseadas em NOAC estão sendo amplamente adotadas na prevenção de AVC e no manejo da fibrilação atrial, demonstrando melhores resultados de segurança e regimes posológicos simplificados.

Dinâmica do Mercado de Medicamentos para Doenças Cardiovasculares

Motorista do Mercado-Chave: Prevalência crescente de transtornos cardiovasculares induzidos pelo estilo de vida

A crescente carga global de doenças cardiovasculares impulsionada por sedentarismos, padrões alimentares não saudáveis, obesidade, diabetes e hipertensão está aumentando significativamente a demanda por medicamentos terapêuticos eficazes. O crescimento das populações geriátricas e a melhoria das taxas de diagnóstico estão a expandir ainda mais o conjunto de doentes tratados, levando a um crescimento sustentado da prescrição em economias desenvolvidas e emergentes. Os sistemas de saúde estão cada vez mais priorizando a intervenção precoce e o manejo da doença crônica, impulsionando o consumo contínuo de medicamentos anti-hipertensivos, hipolipemiantes e anticoagulantes. Por exemplo, a adoção generalizada de estatina em populações de alto risco tem aumentado significativamente em ambientes de cuidados cardiovasculares preventivos e de longo prazo.

Restrição-chave/desafio: alto custo do novo desenvolvimento e terapia cardiovascular de medicamentos

Uma grande restrição no mercado de medicamentos para doenças cardiovasculares é o alto custo associado à P&D, ensaios clínicos e comercialização de terapias inovadoras, particularmente biológicas e anticoagulantes de próxima geração. Processos rigorosos de aprovação regulatória, expirações de patentes e pressões de preços dos pagadores de saúde limitam ainda mais a rentabilidade e a acessibilidade ao mercado em regiões sensíveis aos custos. Além disso, as longas linhas do tempo de desenvolvimento e o risco de falhas em ensaios clínicos tardios criam incerteza financeira para as empresas farmacêuticas. Por exemplo, o desenvolvimento de inibidores avançados de PCSK9 demonstrou uma eficácia forte, mas continua a ser limitado na absorção devido aos elevados custos de tratamento e às restrições de reembolso em vários mercados emergentes.

Oportunidade de Mercado Chave: Expansão da Medicina de Precisão e Terapias Cardiovasculares Guiadas por Biomarcadores

A integração da medicina de precisão e do desenvolvimento de medicamentos baseados em biomarcadores apresenta uma grande oportunidade no mercado de medicamentos para doenças cardiovasculares, permitindo abordagens de tratamento mais direcionadas e eficazes para pacientes de alto risco. Avanços na genômica, proteômica e monitoramento digital da saúde estão apoiando o desenvolvimento de regimes terapêuticos personalizados que melhoram os resultados e reduzem os efeitos adversos. As empresas farmacêuticas estão cada vez mais investindo em diagnósticos de acompanhantes e plataformas de descoberta de drogas orientadas por IA para aumentar a especificidade do tratamento e taxas de sucesso clínico. Por exemplo, o uso guiado por biomarcadores de anticoagulantes em pacientes com fibrilação atrial está melhorando as estratégias de prevenção do AVC, minimizando os riscos de sangramento em vias de tratamento personalizadas.

Âmbito do Mercado de Medicamentos para Doenças Cardiovasculares

O mercado de medicamentos para doenças cardiovasculares é segmentado com base na classe de medicamentos, indicação, via de administração e canal de distribuição.

- Por Classe de Drogas

Com base na classe de medicamentos, o Mercado de Medicamentos para Doenças Cardiovasculares é segmentado em anti-hipertensivos, anticoagulantes, antiplaquetários, hipolipemiantes, betabloqueadores, bloqueadores dos canais de cálcio, inibidores da ECA, bloqueadores dos receptores da angiotensina II, vasodilatadores e outros. O segmento de drogas anti-hipertensivas dominou o mercado com uma participação de 34,15% em 2025, devido ao aumento da carga global de hipertensão arterial, que continua sendo o principal fator de risco para a maioria das doenças cardiovasculares. Esses medicamentos são amplamente prescritos tanto na atenção primária quanto nas especialidades devido à sua eficácia no controle da pressão arterial a longo prazo. O aumento da população geriátrica e dos fatores de risco relacionados ao estilo de vida, como obesidade e estresse, estão fortalecendo ainda mais a demanda. Fortes diretrizes clínicas recomendando intervenção precoce e terapia contínua também suportam uso consistente. Além disso, a elevada disponibilidade de medicamentos anti-hipertensivos genéricos aumenta a acessibilidade nas economias emergentes.

Espera-se que o segmento de anticoagulantes testemunhe o crescimento mais rápido em um CAGR de 7,3% de 2026 a 2033, impulsionado pelo aumento da prevalência de fibrilação atrial, risco de acidente vascular cerebral e distúrbios tromboembólicos. A adoção crescente de novos anticoagulantes orais (NOACs) em relação às terapias tradicionais está melhorando significativamente a conformidade do paciente e os resultados de segurança. Esses medicamentos requerem menor monitoramento e oferecem efeitos farmacológicos previsíveis, tornando-os altamente preferidos na prática clínica moderna. A expansão da utilização no tratamento do risco cardiovascular pós-cirúrgico e a longo prazo está a acelerar ainda mais o crescimento. A sensibilização para a prevenção do AVC também está a apoiar uma adopção mais ampla. A inovação contínua em terapias anticoagulantes mais seguras e eficazes está fortalecendo a expansão desse segmento.

- Por Indicação

Com base na indicação, o Mercado de Medicamentos para Doenças Cardiovasculares é segmentado em hipertensão arterial, doença arterial coronariana, arritmia, insuficiência cardíaca, dislipidemia, acidente vascular cerebral e outros. O segmento de Doença Arterial Coronariana dominou o mercado com uma participação de receita de 36,48% em 2025, impulsionada por sua alta prevalência global e forte associação com fatores de risco relacionados ao estilo de vida, como tabagismo, diabetes e dietas não saudáveis. Os pacientes necessitam de tratamento farmacológico a longo prazo, incluindo estatinas, antiagregantes plaquetários e betabloqueadores, o que aumenta significativamente o consumo de drogas. Melhoria das capacidades diagnósticas e programas de triagem precoce estão expandindo ainda mais a base de pacientes tratados. Hospitais e clínicas especializadas desempenham papel fundamental na adesão contínua ao tratamento. O aumento das taxas de mortalidade cardiovascular em todo o mundo também contribui para a demanda sustentada de terapias de DAC.

Espera-se que o segmento de Insuficiência Cardíaca testemunhe o crescimento mais rápido em um CAGR de 7,1% de 2026 a 2033, impulsionado pelo aumento da população idosa e aumento da incidência de complicações cardiovasculares crônicas. Avanços em inibidores do SGLT2 e terapias baseadas em ARNI estão transformando os resultados do tratamento e expandindo as opções terapêuticas. O aumento das internações hospitalares relacionadas à insuficiência cardíaca está aumentando significativamente o uso de medicamentos. Uma melhor sensibilização e um diagnóstico precoce permitem uma intervenção atempada e uma gestão a longo prazo. As empresas farmacêuticas investem fortemente em medicamentos inovadores para insuficiência cardíaca com melhores benefícios de sobrevivência. A expansão das diretrizes clínicas que suportam terapias combinadas está acelerando ainda mais o crescimento do segmento.

- Por Via de Administração

Com base na via de administração, o Mercado de Medicamentos para Doenças Cardiovasculares é segmentado para via oral, injetável e outros. O segmento oral dominou o mercado com 72,6% de participação em 2025, devido à sua facilidade de administração, alta adesão dos pacientes e uso generalizado no manejo de doenças crônicas. A maioria dos fármacos cardiovasculares, como estatinas, anti-hipertensivos e betabloqueadores, são administrados por via oral para terapia de longo prazo. As formulações orais são preferidas em ambiente ambulatorial e domiciliar por conveniência e custo-efetividade. A disponibilidade de formulações de liberação estendida e uma vez ao dia melhora ainda mais a adesão. A forte penetração de medicamentos orais genéricos também apoia o domínio do mercado. A inovação contínua em sistemas orais de administração de medicamentos aumenta a eficiência terapêutica.

Espera-se que o segmento injetável testemunhe o crescimento mais rápido em um CAGR de 6,8% de 2026 a 2033, impulsionado pelo aumento do uso de biológicos e terapias avançadas de redução de lipídios. Os medicamentos injetáveis estão ganhando força em ambientes de cuidados agudos, como hospitais e intervenções cardiovasculares de emergência. Alta eficácia e ação rápida os tornam adequados para condições críticas, como insuficiência cardíaca aguda e hipercolesterolemia grave. O desenvolvimento de terapias injetáveis de longa duração está melhorando a conveniência do paciente. A adoção crescente de inibidores PCSK9 está contribuindo significativamente para a expansão do segmento. O aumento do foco nas terapias biológicas cardiovasculares avançadas está apoiando ainda mais o crescimento.

- Por Canal de Distribuição

Com base no canal de distribuição, o Mercado de Medicamentos para Doenças Cardiovasculares é segmentado em farmácias hospitalares, farmácias de varejo, farmácias on-line e outras. O segmento de Farmácias Hospitalares dominou o mercado com uma participação de 52,11% em 2025, impulsionado pelo alto fluxo de pacientes em casos cardiovasculares agudos e fortes taxas de prescrição de especialistas hospitalares. Os hospitais servem como principal ponto de cuidado para condições críticas, como infarto do miocárdio e insuficiência cardíaca. Forte disponibilidade de medicamentos cardiovasculares crônicos e de emergência suporta demanda contínua. A integração com os sistemas de tratamento hospitalar garante uma dispensação consistente de medicamentos. Os sistemas governamentais de saúde e a cobertura de seguros reforçam ainda mais a distribuição hospitalar. O aumento das taxas de hospitalização por condições cardiovasculares também reforça a liderança do segmento.

Espera-se que o segmento Farmácias Online testemunhe o crescimento mais rápido em um CAGR de 7,0% de 2026 a 2033, impulsionado pelo aumento da adoção digital de cuidados de saúde e pela crescente preferência pela entrega domiciliar de medicamentos. Pacientes com doenças cardiovasculares crônicas estão cada vez mais optando por opções de recarga convenientes. A crescente penetração das plataformas de saúde do comércio electrónico está a melhorar a acessibilidade às drogas nas regiões urbanas e semi-urbanas. As prescrições digitais e a integração da telemedicina estão a acelerar ainda mais a adopção. Os preços competitivos e os descontos são também encorajadores da utilização de canais online. A expansão da infra-estrutura digital nas economias emergentes está a apoiar o rápido crescimento dos segmentos.

Análise Regional do Mercado de Medicamentos para Doenças Cardiovasculares

A América do Norte dominou o Mercado de Medicamentos para Doenças Cardiovasculares com a maior parcela de receita de 38,62% em 2025, apoiada por alta prevalência de doenças, sistemas de reembolso fortes e infraestrutura avançada de P&D farmacêutica. A região também se beneficia de atividades robustas de P&D farmacêutica, adoção precoce de novas classes de medicamentos, como NOACs e inibidores de PCSK9, e quadros de reembolso favoráveis. O foco crescente na cardiologia preventiva, uso generalizado de estatinas e forte presença de empresas farmacêuticas líderes continua a fortalecer a posição de liderança da América do Norte no mercado global.

U.S. Cardiovascular Disease Drug Market Insight

O mercado norte-americano de drogas para doenças cardiovasculares está testemunhando forte crescimento devido à alta prevalência de distúrbios cardiovasculares, forte infraestrutura de saúde e adoção extensiva de drogas terapêuticas avançadas. O ecossistema farmacêutico maduro do país, juntamente com o crescente uso de novos anticoagulantes, estatinas e biológicos, está impulsionando a demanda em hospitais, clínicas especializadas e farmácias de varejo. Além disso, a crescente ênfase na cardiologia preventiva, diagnóstico precoce e medicina personalizada está acelerando a adoção de medicamentos em populações de pacientes de alto risco, apoiada por forte cobertura de seguros e sistemas de cuidados clínicos avançados.

Perspectiva sobre o mercado de droga na Europa

O mercado europeu de medicamentos para as doenças cardiovasculares continua a ser um importante contributo para as receitas globais, impulsionado por sistemas de saúde governamentais fortes, uma elevada sensibilização para as doenças e um acesso generalizado a terapias cardiovasculares essenciais. A região se beneficia de uma atividade de pesquisa clínica robusta, aumentando a adoção de terapias combinadas e com forte foco no manejo precoce da doença e cuidados preventivos. O aumento da população idosa, os quadros de reembolso estruturados e as orientações de tratamento padronizadas continuam a aumentar a utilização de medicamentos cardiovasculares nas principais economias europeias, garantindo uma procura consistente do mercado.

U.K. Cardiovascular Disease Drug Market Insight

O mercado de drogas para doenças cardiovasculares do Reino Unido está passando por um crescimento constante, apoiado pelo aumento da carga de doenças cardíacas, forte acesso ao tratamento orientado para o NHS e adoção crescente de terapias preventivas. A expansão do uso de estatinas, anti-hipertensivos e anticoagulantes está contribuindo para o crescimento do mercado, tanto em ambientes de atenção primária quanto secundária. Além disso, a integração de diretrizes clínicas, programas nacionais de rastreamento e abordagens de tratamento orientadas a dados está melhorando os resultados dos pacientes, enquanto o aumento do foco na intervenção precoce está apoiando o consumo de drogas a longo prazo.

Alemanha Perspectiva do mercado de medicamentos para doenças cardiovasculares

O mercado de medicamentos para doenças cardiovasculares da Alemanha está em constante expansão devido a fortes capacidades de fabricação farmacêutica, infraestrutura avançada de pesquisa clínica e alta demanda por terapias inovadoras. As drogas cardiovasculares são amplamente utilizadas em hospitais e ambulatórios para o manejo de condições crônicas como hipertensão arterial, doença arterial coronariana e insuficiência cardíaca. A adoção contínua de agentes avançados de redução de lipídios, terapias combinadas e sistemas estruturados de reembolso de cuidados de saúde está fortalecendo ainda mais a acessibilidade ao tratamento e apoiando o crescimento consistente do mercado.

Visão do Mercado de Drogas da Doença Cardiovascular Ásia-Pacífico

Espera-se que o mercado de medicamentos para doenças cardiovasculares Ásia-Pacífico testemunhe um rápido crescimento, impulsionado pelo aumento da população geriátrica, pelo aumento da prevalência de doenças relacionadas com o estilo de vida e pela expansão do acesso à saúde nas economias emergentes. A crescente sensibilização para o diagnóstico precoce e o manejo de longo prazo da doença, juntamente com a crescente disponibilidade de medicamentos genéricos acessíveis, está apoiando a expansão regional do mercado. Além disso, o aumento dos investimentos em saúde, a expansão da cobertura de seguros e o crescimento da indústria farmacêutica estão acelerando a adoção de medicamentos em populações urbanas e semiurbanas.

Visão do Mercado de Drogas de Doenças Cardiovasculares no Japão

O mercado japonês de drogas para doenças cardiovasculares está testemunhando um crescimento consistente devido ao envelhecimento da população, ao sistema de saúde avançado e ao forte foco no manejo de doenças crônicas. A adoção ampla de terapias anti-hipertensivas e hipolipemiantes está conduzindo a demanda constante em hospitais e unidades de cuidados ambulatoriais. Além disso, o aumento do uso de formulações inovadoras de medicamentos, a melhoria das estratégias de adesão e a abordagem da medicina de precisão vem aumentando ainda mais os resultados do tratamento e fortalecendo o manejo dos cuidados cardiovasculares a longo prazo.

China Visão do mercado de drogas para doenças cardiovasculares

O mercado de drogas para doenças cardiovasculares da China está crescendo rapidamente, impulsionado pelo aumento da prevalência de hipertensão arterial, doença arterial coronariana e diabetes, juntamente com a expansão da infraestrutura de saúde. Aumentar o foco do governo na gestão de doenças crônicas, melhorar o acesso a medicamentos essenciais e iniciativas de saúde pública em larga escala estão aumentando significativamente o consumo de drogas. Além disso, a rápida expansão da produção farmacêutica doméstica, o crescimento das redes hospitalares e a adoção crescente de terapias cardiovasculares modernas estão posicionando a China como um dos mercados de maior crescimento mundial.

Participação no Mercado de Medicamentos para Doenças Cardiovasculares

A indústria de medicamentos para doenças cardiovasculares é liderada principalmente por empresas bem estabelecidas, incluindo:

- Pfizer Inc. (EUA)

- Novartis AG (Suíça)

- Bayer AG (Alemanha)

- Bristol- Myers Squibb Company (EUA)

- AstraZeneca (U.K.)

- Sanofi (França)

- Merck & Co., Inc. (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Eli Lilly and Company (EUA)

- Boehringer Ingelheim International GmbH (Alemanha)

- Amgen Inc. (EUA)

- AbbVie Inc. (EUA)

- Daiichi Sankyo Company, Limited (Japão)

- Takeda Pharmaceutical Company Limited (Japão)

- Novo Nordisk A/S (Dinamarca)

- GSK plc (UK)

- Laboratórios Servier (França)

- Teva Pharmaceutical Industries Ltd (Israel)

- Gravati S.p.A. (Itália)

- Otsuka Pharmaceutical Co., Ltd (Japão)

Mais recentes desenvolvimentos no mercado de medicamentos para doenças cardiovasculares

- Em maio de 2023, o FDA dos EUA aprovou o Inpefa (sotagliflozina) desenvolvido pela Lexicon Pharmaceuticals e Bayer para reduzir o risco de morte cardiovascular, hospitalização por insuficiência cardíaca e visitas de urgência em adultos com insuficiência cardíaca ou diabetes tipo 2 com risco cardiovascular. Essa aprovação reforçou o papel da dupla inibição do SGLT1/2 na proteção cardiovascular, particularmente para pacientes de alto risco. A droga acrescenta outra opção importante na crescente classe de inibidores do LGS, que é cada vez mais utilizada no manejo da doença cardiometabólica. Aprovação do FDA Inpefa

- Em março de 2023, os resultados do ensaio CLEAAR Outcomes demonstraram que o ácido benpedoico (Nexletol/Nexlizet) reduziu significativamente os principais eventos cardiovasculares adversos em pacientes intolerantes à estatina, fornecendo fortes evidências de seu papel no manejo do colesterol LDL. O estudo destacou sua eficácia na redução do risco cardiovascular sem os efeitos colaterais musculares frequentemente associados às estatinas, tornando-se uma importante alternativa terapêutica. Esses achados têm apoiado a aceitação clínica mais ampla de estratégias de redução de lipídios na prevenção de doenças cardiovasculares.

- Em agosto de 2022, o FDA dos EUA aprovou Jardiance (empagliflozina) de Boehringer Ingelheim e Eli Lilly para insuficiência cardíaca com fração de ejeção preservada (HFpeF). Essa indicação ampliada ampliou significativamente seu uso para além do diabetes e reduziu a fração de ejeção insuficiência cardíaca, tornando-a uma terapia fundamental no cuidado cardiovascular. Estudos clínicos demonstraram redução do risco de hospitalização e melhora da qualidade de vida em pacientes com ICFEP, abordando uma população de pacientes previamente carente e com opções de tratamento limitadas. Aprovação da Insuficiência Cardíaca da FDA Jardim

- Em dezembro de 2021, o FDA dos EUA aprovou Leqvio (inclisiran) por Novartis, a primeira terapia de RNA de pequena interferência (siRNA) para redução do colesterol LDL. A terapia oferece um regime posológico duas vezes por ano, melhorando significativamente a adesão do paciente em comparação com as estatinas diárias, especialmente no manejo do risco cardiovascular a longo prazo. Visa a produção de PCSK9 no fígado, levando à redução sustentada do colesterol LDL e proporcionando uma opção importante para pacientes com doença cardiovascular aterosclerótica ou hipercolesterolemia familiar. Aprovação do FDA Leqvio

- Em janeiro de 2021, o FDA dos EUA aprovou Verquvo (vericuguat) desenvolvido pela Bayer e Merck para o tratamento de pacientes com insuficiência cardíaca crônica sintomática com fração de ejeção reduzida. Essa aprovação baseou-se em evidências clínicas que mostram sua capacidade de reduzir o risco de morte cardiovascular e de hospitalização por insuficiência cardíaca em pacientes de alto risco já em tratamento padrão. A droga introduziu um novo mecanismo terapêutico visando a via da guanilato ciclase solúvel em óxido nítrico, fortalecendo as opções de tratamento para o manejo avançado da insuficiência cardíaca. Aprovação do FDA Verquvo

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

6 EPIDEMIOLOGIA

6.1 INCIDÊNCIA DE TODOS POR GÊNERO

6.2 TAXA DE TRATAMENTO

6.3 TAXA DE MORTALIDADE

6.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

6,5 TAXAS DE SUCESSO DO TRATAMENTO DE PACIENTES

7 VISÕES DO SETOR

7.1 ANÁLISE DE PATENTES

7.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MADUROS

7.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

7.4 DIAGRAMA DE FLUXO DO PACIENTE

7.5 ESTRATÉGIAS PRINCIPAIS DE PREÇOS

7.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

7.7 ENTREVISTAS COM CARDIOLOGISTA

7.8 OUTROS INSTANTÂNEOS DE KOL

8 CENÁRIO REGULAMENTAR

9 ANÁLISE DE PIPELINE

9.1 CANDIDATOS DA FASE III

9.2 CANDIDATOS DA FASE II

9.3 CANDIDATOS DA FASE I

9.4 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

10 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, POR TIPO

10.1 VISÃO GERAL

10.2 INIBIDORES DA ECA

10.2.1 BENAZEPRIL

10.2.2 CAPTOPRIL

10.2.3 MALEATO DE ENALAPRIL

10.2.4 LISINOPRIL

10.2.5 OUTROS

10.3 ANTAGONISTAS DO RECEPTOR DE ANGIOTENSINA II (ARBS)

10.3.1 CANDESARTANA CILEXETIL

10.3.2 MESILATO DE EPROSARTANA

10.3.3 IRBESARTAN

10.3.4 LOSARTANA

10.3.5 OUTROS

10.4 ANTIARRÍTMICOS

10.4.1 AMIODARONA

10.4.2 FOSFATO DE DISOPIRAMIDA

10.4.3 DOFETILIDA

10.4.4 FLECAINIDA

10.4.5 MEXILETINA HCL

10.4.6 PROCAINAMIDA

10.4.7 OUTROS

10.5 ANTICOAGULANTES

10.5.1 ANTICOAGULANTES ORAIS NÃO AVK (NOACS)

10.5.1.1. RIVAROXABANA

10.5.1.2. EDOXABANA

10.5.1.3. APIXABAN

10.5.1.4. OUTROS

10.5.2 HEPARINA E HBPM

10.5.2.1. DALTEPARINA

10.5.2.2. ENOXAPARINA

10.5.2.3. TINZAPARINA

10.5.2.4. OUTROS

10.5.3 ANTAGONISTA DA VITAMINA K

10.5.3.1. VARFARINA

10.5.3.2. FENPROCUMONA

10.5.3.3. OUTROS

10.5.4 INIBIDORES DE TROMBINA

10.5.4.1. BIVALIRUDINA

10.5.4.2. ARGATROBAN

10.5.4.3. DABIGATRANA

10.5.4.4. OUTROS

10.5.5 OUTROS

10.6 INIBIDORES DE PLAQUETAS

10.6.1 ASPIRINA

10.6.2 CILOSTAZOL

10.6.3 BISSULFATO DE CLOPIDOGRIL

10.6.4 DIPIRÂMIDAMOL

10.6.5 OUTROS

10.7 ANTI-HIPERTENSIVOS

10.7.1 Cloridrato de ...

10.7.2 MESILATO DE DOXAZOSINA

10.7.3 HIDRALAZINA HCI

10.7.4 METILDOPA

10.7.5 MINOXIDIL

10.7.6 OUTROS

10.8 BETA BLOQUEADORES

10.8.1 ACEBUTOLOL HCL

10.8.2 ATENOLOL

10.8.3 BETAXOLOL

10.8.4 BISOPROLOL

10.8.5 CARVEDILOL

10.8.6 LABETALOL HCL

10.8.7 METOPROLOL

10.8.8 METOPROLOL

10.8.9 NADOLOL

10.8.10 OUTROS

10.9 BLOQUEADORES DOS CANAIS DE CÁLCIO

10.9.1 DI-HIDROPIRIDINAS

10.9.1.1. BESILATO DE AMLODIPINA

10.9.1.2. NIFEDIPINA

10.9.1.3. NIMODIPINA

10.9.1.4. NISOLDIPINA

10.9.1.5. NICARDIPINA HCL

10.9.2 NONDI-HIDROPIRIDINAS

10.9.2.1. DILTIAZEM HCL

10.9.2.2. Cloridrato de verapamil

10.1 DIURÉTICOS

10.10.1 DIURÉTICOS TIAZÍDICOS

10.10.1.1. CLORTALIDONA

10.10.1.2. HIDROCLOROTIAZIDA

10.10.1.3. METOLAZONA

10.10.1.4. INDAPAMIDA

10.10.2 DIURÉTICOS DE ALÇA

10.10.2.1. TORSEMIDA

10.10.2.2. FUROSEMIDA

10.10.2.3. BUMETANIDA

10.10.3 DIURÉTICOS POUPADORES DE POTÁSSIO

10.10.3.1. AMILORIDA

10.10.3.2. TRIANTERENO

10.10.3.3. ESPIRONOLACTONA

10.10.3.4. EPLERENONA

10.10.4 OUTROS

10.11 MEDICAMENTOS LIPÍDICOS

10.11.1 ESTATINAS

10.11.1.1. ATORVASTATINA CÁLCIO

10.11.1.2. FLUVASTATINA SÓDICA

10.11.1.3. LOVASTATINA

10.11.1.4. OUTROS

10.11.2 FIBRATOS

10.11.2.1. FENOFIBRATO

10.11.2.2. GEMFIBROZIL

10.11.3 SEQUESTRANTES DE ÁCIDOS BILIARES

10.11.3.1. COLESEVELAM HCL

10.11.3.2. COLESTIRAMINA

10.11.3.3. COLESTIPOL HCL

10.11.4 OUTROS MEDICAMENTOS LIPÍDICOS

10.12 NITRATOS

10.12.1 NITROGLICERINA ORAL

10.12.2 POMADA DE NITROGLICERINA

10.12.3 ADESIVOS CUTÂNEOS DE NITROGLICERINA

10.12.4 COMPRIMIDOS SUBLINGUAIS DE NITROGLICERINA

10.12.5 OUTROS COMPRIMIDOS, CÁPSULAS E SPRAYS DE NITROGLICERINA

10.13 OUTROS

11 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, POR ÁREAS TERAPÊUTICAS

11.1 VISÃO GERAL

11.2 DOENÇA CARDÍACA CORONÁRIA

11.2.1 INIBIDORES DA ECA

11.2.2 ANTAGONISTAS DO RECEPTOR DE ANGIOTENSINA II (ARBS)

11.2.3 ANTIARRÍTMICOS

11.2.4 ANTICOAGULANTES

11.2.5 INIBIDORES DE PLAQUETAS

11.2.6 ANTI-HIPERTENSIVOS

11.2.7 BLOQUEADORES BETA

11.2.8 BLOQUEADORES DOS CANAIS DE CÁLCIO

11.2.9 DIURÉTICOS

11.2.10 MEDICAMENTOS LIPÍDICOS

11.2.11 NITRATOS

11.2.12 OUTROS

11.3 DOENÇA CEREBROVASCULAR

11.3.1 INIBIDORES DA ECA

11.3.2 ANTAGONISTAS DO RECEPTOR DE ANGIOTENSINA II (ARBS)

11.3.3 ANTIARRÍTMICOS

11.3.4 ANTICOAGULANTES

11.3.5 INIBIDORES DE PLAQUETAS

11.3.6 ANTI-HIPERTENSIVOS

11.3.7 BLOQUEADORES BETA

11.3.8 BLOQUEADORES DOS CANAIS DE CÁLCIO

11.3.9 DIURÉTICOS

11.3.10 MEDICAMENTOS LIPÍDICOS

11.3.11 NITRATOS

11.3.12 OUTROS

11.4 DOENÇA ARTERIAL PERIFÉRICA

11.4.1 INIBIDORES DA ECA

11.4.2 ANTAGONISTAS DO RECEPTOR DE ANGIOTENSINA II (ARBS)

11.4.3 ANTIARRÍTMICOS

11.4.4 ANTICOAGULANTES

11.4.5 INIBIDORES DE PLAQUETAS

11.4.6 ANTI-HIPERTENSIVOS

11.4.7 BLOQUEADORES BETA

11.4.8 BLOQUEADORES DOS CANAIS DE CÁLCIO

11.4.9 DIURÉTICOS

11.4.10 MEDICAMENTOS LIPÍDICOS

11.4.11 NITRATOS

11.4.12 OUTROS

11.5 DOENÇA CARDÍACA REUMÁTICA

11.5.1 INIBIDORES DA ECA

11.5.2 ANTAGONISTAS DO RECEPTOR DE ANGIOTENSINA II (ARBS)

11.5.3 ANTIARRÍTMICOS

11.5.4 ANTICOAGULANTES

11.5.5 INIBIDORES DE PLAQUETAS

11.5.6 ANTI-HIPERTENSIVOS

11.5.7 BLOQUEADORES BETA

11.5.8 BLOQUEADORES DOS CANAIS DE CÁLCIO

11.5.9 DIURÉTICOS

11.5.10 MEDICAMENTOS LIPÍDICOS

11.5.11 NITRATOS

11.5.12 OUTROS

11.6 DOENÇA CARDÍACA CONGÊNITA

11.6.1 INIBIDORES DA ECA

11.6.2 ANTAGONISTAS DO RECEPTOR DE ANGIOTENSINA II (ARBS)

11.6.3 ANTIARRÍTMICOS

11.6.4 ANTICOAGULANTES

11.6.5 INIBIDORES DE PLAQUETAS

11.6.6 ANTI-HIPERTENSIVOS

11.6.7 BLOQUEADORES BETA

11.6.8 BLOQUEADORES DOS CANAIS DE CÁLCIO

11.6.9 DIURÉTICOS

11.6.10 MEDICAMENTOS LIPÍDICOS

11.6.11 NITRATOS

11.6.12 OUTROS

11.7 TROMBOSE VENOSA PROFUNDA E EMBOLIA PULMONAR

11.7.1 INIBIDORES DA ECA

11.7.2 ANTAGONISTAS DO RECEPTOR DE ANGIOTENSINA II (ARBS)

11.7.3 ANTIARRÍTMICOS

11.7.4 ANTICOAGULANTES

11.7.5 INIBIDORES DE PLAQUETAS

11.7.6 ANTI-HIPERTENSIVOS

11.7.7 BLOQUEADORES BETA

11.7.8 BLOQUEADORES DOS CANAIS DE CÁLCIO

11.7.9 DIURÉTICOS

11.7.10 MEDICAMENTOS LIPÍDICOS

11.7.11 NITRATOS

11.7.12 OUTROS

11.8 OUTROS

12 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, POR VIA DE ADMINISTRAÇÃO

12.1 VISÃO GERAL

12.2 ORAL

12.2.1 SÓLIDO

12.2.1.1. COMPRIMIDOS

12.2.1.2. CÁPSULAS

12.2.1.3. OUTROS

12.2.2 LÍQUIDO

12.2.2.1. EMULSÕES

12.2.2.2. ELIXIRES

12.2.2.3. SOLUÇÕES

12.2.2.4. Xaropes

12.2.2.5. SUSPENSÕES

12.2.2.6. OUTROS

12.3 PARENTERAL

12.3.1 FORMULAÇÕES CONVENCIONAIS PARA ADMINISTRAÇÃO DE MEDICAMENTOS

12.3.1.1. SOLUÇÕES

12.3.1.2. RECONSTITUÍDO/LIOFILIZADO

12.3.1.3. SUSPENSÕES

12.3.1.4. EMULSÕES

12.3.1.5. OUTROS

12.3.2 FORMULAÇÕES DE ADMINISTRAÇÃO DE NOVOS MEDICAMENTOS

12.3.2.1. DISPERSÕES COLOIDAIS

12.3.2.2. FORMULAÇÃO INJETORA DE AÇÃO LONGA

13 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, POR TIPO DE MEDICAMENTO

13.1 VISÃO GERAL

13.2 PRESCRIÇÃO

13.3 SEM RECEITA (OTC)

14 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, POR TIPO DE PRODUTO

14.1 VISÃO GERAL

14.2 MARCA

14.3 GENÉRICOS

15 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, POR USUÁRIO FINAL

15.1 VISÃO GERAL

15.2 HOSPITAL

15.3 CLÍNICAS

15.4 CUIDADOS DE SAÚDE DOMICILIARES

15.5 OUTROS

16 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, POR CANAL DE DISTRIBUIÇÃO

16.1 VISÃO GERAL

16.2 FARMÁCIA HOSPITALAR

16.3 FARMÁCIA DE VAREJO

16.4 FARMÁCIA ONLINE

16.5 OUTROS

17 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, POR GEOGRAFIA

MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

17.1 AMÉRICA DO NORTE

17.1.1 EUA

17.1.1.1. MERCADO DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES NOS EUA, POR TIPO

17.1.1.2. MERCADO DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES NOS EUA, POR ÁREAS TERAPÊUTICAS

17.1.1.3. MERCADO DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES NOS EUA, POR VIA DE ADMINISTRAÇÃO

17.1.1.4. MERCADO DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES DOS EUA, POR TIPO DE MEDICAMENTO

17.1.1.5. MERCADO DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES NOS EUA, POR TIPO DE PRODUTO

17.1.1.6. MERCADO DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES NOS EUA, POR USUÁRIO FINAL

17.1.1.7. MERCADO DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES NOS EUA, POR CANAL DE DISTRIBUIÇÃO

17.1.2 CANADÁ

17.1.3 MÉXICO

17.2 EUROPA

17.2.1 ALEMANHA

17.2.2 FRANÇA

17.2.3 Reino Unido

17.2.4 HUNGRIA

17.2.5 LITUÂNIA

17.2.6 ÁUSTRIA

17.2.7 IRLANDA

17.2.8 NORUEGA

17.2.9 POLÔNIA

17.2.10 ITÁLIA

17.2.11 ESPANHA

17.2.12 RÚSSIA

17.2.13 TURQUIA

17.2.14 HOLANDA

17.2.15 SUÍÇA

17.2.16 RESTO DA EUROPA

17.3 ÁSIA-PACÍFICO

17.3.1 JAPÃO

17.3.2 CHINA

17.3.3 COREIA DO SUL

17.3.4 ÍNDIA

17.3.5 AUSTRÁLIA

17.3.6 SINGAPURA

17.3.7 TAILÂNDIA

17.3.8 MALÁSIA

17.3.9 INDONÉSIA

17.3.10 FILIPINAS

17.3.11 VIETNÃ

17.3.12 RESTANTE DA ÁSIA-PACÍFICO

17.4 AMÉRICA DO SUL

17.4.1 BRASIL

17.4.2 ARGENTINA

17.4.3 PERU

17.4.4 RESTO DA AMÉRICA DO SUL

17.5 ORIENTE MÉDIO E ÁFRICA

17.5.1 ÁFRICA DO SUL

17.5.2 ARÁBIA SAUDITA

17.5.3 Emirados Árabes Unidos

17.5.4 EGITO

17.5.5 KUWAIT

17.5.6 ISRAEL

17.5.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

17.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

18 ANÁLISE GLOBAL DE MERCADO DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, SWOT E DBMR

19 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, CENÁRIO DA EMPRESA

19.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

19.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

19.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

19.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

19.5 FUSÕES E AQUISIÇÕES

19.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

19.7 EXPANSÕES

19.8 ALTERAÇÕES REGULAMENTARES

19.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

20 MERCADO GLOBAL DE MEDICAMENTOS PARA DOENÇAS CARDIOVASCULARES, PERFIL DA EMPRESA

20.1 ASTRAZENECA

20.1.1 VISÃO GERAL DA EMPRESA

20.1.2 ANÁLISE DE RECEITA

20.1.3 PRESENÇA GEOGRÁFICA

20.1.4 PORTFÓLIO DE PRODUTOS

20.1.5 DESENVOLVIMENTOS RECENTES

20.2 BRISTOL-MYERS SQUIBB

20.2.1 VISÃO GERAL DA EMPRESA

20.2.2 ANÁLISE DE RECEITA

20.2.3 PRESENÇA GEOGRÁFICA

20.2.4 PORTFÓLIO DE PRODUTOS

20.2.5 DESENVOLVIMENTOS RECENTES

20.3 NOVARTIS AG

20.3.1 VISÃO GERAL DA EMPRESA

20.3.2 ANÁLISE DE RECEITA

20.3.3 PRESENÇA GEOGRÁFICA

20.3.4 PORTFÓLIO DE PRODUTOS

20.3.5 DESENVOLVIMENTOS RECENTES

20.4 PFIZER INC.

20.4.1 VISÃO GERAL DA EMPRESA

20.4.2 ANÁLISE DE RECEITA

20.4.3 PRESENÇA GEOGRÁFICA

20.4.4 PORTFÓLIO DE PRODUTOS

20.4.5 DESENVOLVIMENTOS RECENTES

20,5 SANOFI

20.5.1 VISÃO GERAL DA EMPRESA

20.5.2 ANÁLISE DE RECEITA

20.5.3 PRESENÇA GEOGRÁFICA

20.5.4 PORTFÓLIO DE PRODUTOS

20.5.5 DESENVOLVIMENTOS RECENTES

20.6 BAYER AG

20.6.1 VISÃO GERAL DA EMPRESA

20.6.2 ANÁLISE DE RECEITA

20.6.3 PRESENÇA GEOGRÁFICA

20.6.4 PORTFÓLIO DE PRODUTOS

20.6.5 DESENVOLVIMENTOS RECENTES

20.7 DAIICHI SANKYO CO LTD

20.7.1 VISÃO GERAL DA EMPRESA

20.7.2 ANÁLISE DE RECEITA

20.7.3 PRESENÇA GEOGRÁFICA

20.7.4 PORTFÓLIO DE PRODUTOS

20.7.5 DESENVOLVIMENTOS RECENTES

20.8 JOHNSON & JOHNSON SERVICES, INC.

20.8.1 VISÃO GERAL DA EMPRESA

20.8.2 ANÁLISE DE RECEITA

20.8.3 PRESENÇA GEOGRÁFICA

20.8.4 PORTFÓLIO DE PRODUTOS

20.8.5 DESENVOLVIMENTOS RECENTES

20.9 MEDOPHARM

20.9.1 VISÃO GERAL DA EMPRESA

20.9.2 ANÁLISE DE RECEITA

20.9.3 PRESENÇA GEOGRÁFICA

20.9.4 PORTFÓLIO DE PRODUTOS

20.9.5 DESENVOLVIMENTOS RECENTES

20.1 MERCK HEALTHCARE KGAA

20.10.1 VISÃO GERAL DA EMPRESA

20.10.2 ANÁLISE DE RECEITA

20.10.3 PRESENÇA GEOGRÁFICA

20.10.4 PORTFÓLIO DE PRODUTOS

20.10.5 DESENVOLVIMENTOS RECENTES

20.11 ABBVIE INC.

20.11.1 VISÃO GERAL DA EMPRESA

20.11.2 ANÁLISE DE RECEITA

20.11.3 PRESENÇA GEOGRÁFICA

20.11.4 PORTFÓLIO DE PRODUTOS

20.11.5 DESENVOLVIMENTOS RECENTES

20.12 GILEAD SCIENCES, INC.

20.12.1 VISÃO GERAL DA EMPRESA

20.12.2 ANÁLISE DE RECEITA

20.12.3 PRESENÇA GEOGRÁFICA

20.12.4 PORTFÓLIO DE PRODUTOS

20.12.5 DESENVOLVIMENTOS RECENTES

20.13 CORPORAÇÃO TERAPÊUTICA UNIDA

20.13.1 VISÃO GERAL DA EMPRESA

20.13.2 ANÁLISE DE RECEITA

20.13.3 PRESENÇA GEOGRÁFICA

20.13.4 PORTFÓLIO DE PRODUTOS

20.13.5 DESENVOLVIMENTOS RECENTES

20.14 GLAXOSMITHKLINE PLC

20.14.1 VISÃO GERAL DA EMPRESA

20.14.2 ANÁLISE DE RECEITA

20.14.3 PRESENÇA GEOGRÁFICA

20.14.4 PORTFÓLIO DE PRODUTOS

20.14.5 DESENVOLVIMENTOS RECENTES

20.15 COMPANHIA FARMACÊUTICA TAKEDA LIMITADA

20.15.1 VISÃO GERAL DA EMPRESA

20.15.2 ANÁLISE DE RECEITA

20.15.3 PRESENÇA GEOGRÁFICA

20.15.4 PORTFÓLIO DE PRODUTOS

20.15.5 DESENVOLVIMENTOS RECENTES

20.16 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

20.16.1 VISÃO GERAL DA EMPRESA

20.16.2 ANÁLISE DE RECEITA

20.16.3 PRESENÇA GEOGRÁFICA

20.16.4 PORTFÓLIO DE PRODUTOS

20.16.5 DESENVOLVIMENTOS RECENTES

20.17 HIKMA PHARMACEUTICALS PLC

20.17.1 VISÃO GERAL DA EMPRESA

20.17.2 ANÁLISE DE RECEITA

20.17.3 PRESENÇA GEOGRÁFICA

20.17.4 PORTFÓLIO DE PRODUTOS

20.17.5 DESENVOLVIMENTOS RECENTES

20.18 VIATRIS INC.

20.18.1 VISÃO GERAL DA EMPRESA

20.18.2 ANÁLISE DE RECEITA

20.18.3 PRESENÇA GEOGRÁFICA

20.18.4 PORTFÓLIO DE PRODUTOS

20.18.5 DESENVOLVIMENTOS RECENTES

20.19 AUROBINDO PHARMA

20.19.1 VISÃO GERAL DA EMPRESA

20.19.2 ANÁLISE DE RECEITA

20.19.3 PRESENÇA GEOGRÁFICA

20.19.4 PORTFÓLIO DE PRODUTOS

20.19.5 DESENVOLVIMENTOS RECENTES

20.2 AMNEAL FARMACÊUTICOS LLC

20.20.1 VISÃO GERAL DA EMPRESA

20.20.2 ANÁLISE DE RECEITA

20.20.3 PRESENÇA GEOGRÁFICA

20.20.4 PORTFÓLIO DE PRODUTOS

20.20.5 DESENVOLVIMENTOS RECENTES

20.21 AMGEN INC.

20.21.1 VISÃO GERAL DA EMPRESA

20.21.2 ANÁLISE DE RECEITA

20.21.3 PRESENÇA GEOGRÁFICA

20.21.4 PORTFÓLIO DE PRODUTOS

20.21.5 DESENVOLVIMENTOS RECENTES

20.22 F. HOFFMANN-LA ROCHE LTD

20.22.1 VISÃO GERAL DA EMPRESA

20.22.2 ANÁLISE DE RECEITA

20.22.3 PRESENÇA GEOGRÁFICA

20.22.4 PORTFÓLIO DE PRODUTOS

20.22.5 DESENVOLVIMENTOS RECENTES

20.23 ELI LILLY E COMPANHIA

20.23.1 VISÃO GERAL DA EMPRESA

20.23.2 ANÁLISE DE RECEITA

20.23.3 PRESENÇA GEOGRÁFICA

20.23.4 PORTFÓLIO DE PRODUTOS

20.23.5 DESENVOLVIMENTOS RECENTES

20.24 AZURITY PHARMACEUTICALS, INC.

20.24.1 VISÃO GERAL DA EMPRESA

20.24.2 ANÁLISE DE RECEITA

20.24.3 PRESENÇA GEOGRÁFICA

20.24.4 PORTFÓLIO DE PRODUTOS

20.24.5 DESENVOLVIMENTOS RECENTES

20.25 GRUPO ZYDUS

20.25.1 VISÃO GERAL DA EMPRESA

20.25.2 ANÁLISE DE RECEITA

20.25.3 PRESENÇA GEOGRÁFICA

20.25.4 PORTFÓLIO DE PRODUTOS

20.25.5 DESENVOLVIMENTOS RECENTES

20.26 LUPIN

20.26.1 VISÃO GERAL DA EMPRESA

20.26.2 ANÁLISE DE RECEITA

20.26.3 PRESENÇA GEOGRÁFICA

20.26.4 PORTFÓLIO DE PRODUTOS

20.26.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

21 RELATÓRIOS RELACIONADOS

22 CONCLUSÃO

23 QUESTIONÁRIO

24 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.