Global Cardiovascular Prosthetic Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.86 Billion

USD

16.90 Billion

2025

2033

USD

8.86 Billion

USD

16.90 Billion

2025

2033

| 2026 –2033 | |

| USD 8.86 Billion | |

| USD 16.90 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos protéticos cardiovasculares por tipo (válvulas e marcapassos), aplicação (cirurgia e pesquisa) e usuário final (hospitais, clínicas/centros cardíacos, centros cirúrgicos ambulatoriais e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos protéticos cardiovasculares

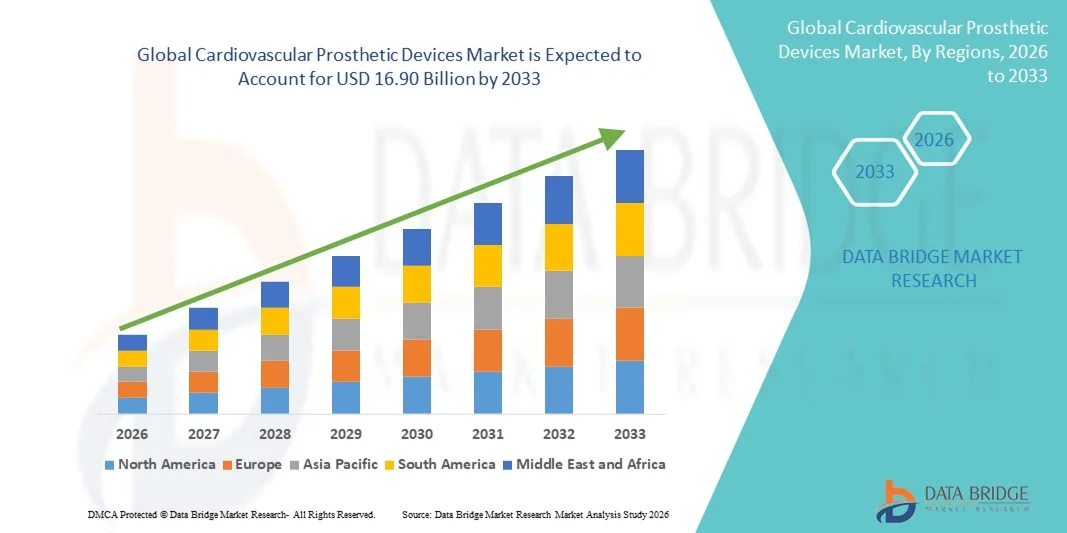

- O mercado global de dispositivos protéticos cardiovasculares foi avaliado em US$ 8,86 bilhões em 2025 e deverá atingir US$ 16,90 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,41% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares, pelo aumento da população idosa e pelos avanços contínuos nas tecnologias de implantes cardiovasculares, o que leva a uma maior adoção de soluções protéticas em hospitais e centros de cardiologia em todo o mundo.

- Além disso, a crescente demanda por procedimentos minimamente invasivos, melhores resultados para os pacientes e dispositivos protéticos biocompatíveis e de longa duração — como válvulas cardíacas, enxertos vasculares e stents — está consolidando os dispositivos protéticos cardiovasculares como um componente essencial do tratamento cardíaco moderno. Esses fatores convergentes estão acelerando a adoção de soluções em dispositivos protéticos cardiovasculares, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Dispositivos Protéticos Cardiovasculares

- Os dispositivos protéticos cardiovasculares, incluindo válvulas cardíacas, enxertos vasculares e anéis de anuloplastia, estão se tornando componentes essenciais do atendimento cardíaco moderno em hospitais e centros cardíacos especializados, devido à sua capacidade de restaurar a função cardiovascular normal, melhorar as taxas de sobrevida dos pacientes e aumentar a qualidade de vida.

- A crescente demanda por dispositivos protéticos cardiovasculares é impulsionada principalmente pela prevalência cada vez maior de doenças cardiovasculares, pelo aumento da população idosa e pelos avanços tecnológicos contínuos que possibilitam procedimentos minimamente invasivos e transcateteres com maior segurança e melhores resultados clínicos.

- A América do Norte dominou o mercado de dispositivos protéticos cardiovasculares, com a maior participação na receita, de 38,4% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de implantes cardíacos inovadores, políticas de reembolso favoráveis e forte presença de fabricantes líderes de dispositivos médicos. Os EUA foram responsáveis pela maior parte da demanda regional devido ao alto volume de procedimentos e à rápida adoção de válvulas cardíacas protéticas e implantes vasculares de última geração.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos protéticos cardiovasculares durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 21,2%, impulsionada pelo aumento dos gastos com saúde, pela crescente conscientização sobre saúde cardiovascular, pela expansão da infraestrutura hospitalar e pelo acesso cada vez maior a procedimentos cirúrgicos e intervencionistas cardíacos avançados em países como China e Índia.

- O segmento de cirurgia dominou o mercado com a maior participação na receita, de 71,2% em 2025, impulsionado pelo alto volume de procedimentos cirúrgicos cardiovasculares realizados em todo o mundo.

Escopo do relatório e segmentação do mercado de dispositivos protéticos cardiovasculares

|

Atributos |

Principais informações de mercado sobre dispositivos protéticos cardiovasculares |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos protéticos cardiovasculares

Avanços em próteses cardiovasculares minimamente invasivas e de última geração

- Uma tendência significativa e crescente no mercado global de dispositivos protéticos cardiovasculares é o avanço contínuo de tecnologias minimamente invasivas e designs protéticos de última geração, incluindo válvulas cardíacas transcateter, enxertos bioengenheirados e próteses vasculares à base de polímeros. Essas inovações estão transformando as intervenções cardiovasculares, reduzindo o trauma cirúrgico, diminuindo o tempo de internação hospitalar e melhorando os resultados a longo prazo para os pacientes.

- Por exemplo, a crescente adoção de próteses valvares para implante transcateter de válvula aórtica (TAVR) expandiu significativamente o acesso ao tratamento para pacientes com alto ou médio risco cirúrgico. Dispositivos como próteses valvares cardíacas expansíveis por balão e autoexpansíveis estão sendo amplamente utilizados tanto em sistemas de saúde desenvolvidos quanto em sistemas emergentes.

- Os avanços tecnológicos na ciência dos materiais, incluindo o uso de polímeros biocompatíveis, materiais de engenharia tecidual e revestimentos aprimorados, estão melhorando a durabilidade, a hemocompatibilidade e o desempenho de dispositivos protéticos cardiovasculares. Essas inovações ajudam a reduzir complicações como trombose, calcificação e degeneração do dispositivo ao longo do tempo.

- A integração de tecnologias avançadas de imagem e designs protéticos específicos para cada paciente está aprimorando ainda mais a precisão dos procedimentos. Próteses cardiovasculares personalizadas, adaptadas à anatomia do paciente, permitem um melhor posicionamento do dispositivo e melhores resultados funcionais a longo prazo, principalmente em procedimentos cardíacos e vasculares complexos.

- Essa tendência em direção a soluções protéticas cardiovasculares menos invasivas, mais duráveis e centradas no paciente está remodelando as práticas clínicas e expandindo a população de pacientes elegíveis para procedimentos de implante protético em todo o mundo.

- Como resultado, os principais fabricantes de dispositivos médicos estão investindo cada vez mais em pesquisa e desenvolvimento para introduzir dispositivos protéticos cardiovasculares inovadores que estejam alinhados com as diretrizes clínicas em constante evolução e as preferências dos cirurgiões.

Dinâmica do mercado de dispositivos protéticos cardiovasculares

Motorista

Aumento da prevalência de doenças cardiovasculares e envelhecimento da população.

- A crescente carga global de doenças cardiovasculares, incluindo doença arterial coronariana, valvulopatias e doenças vasculares periféricas, é um dos principais fatores que impulsionam a demanda por dispositivos protéticos cardiovasculares. O aumento das taxas de incidência contribui diretamente para um maior volume de procedimentos cirúrgicos e intervencionistas que requerem soluções protéticas.

- Por exemplo, o número crescente de pacientes diagnosticados com estenose aórtica e disfunção da válvula cardíaca aumentou significativamente a adoção de válvulas cardíacas protéticas em procedimentos cirúrgicos e transcateter, particularmente entre a população idosa.

- O envelhecimento da população mundial é outro fator crítico que impulsiona o crescimento do mercado, visto que os idosos são mais suscetíveis a doenças cardiovasculares que exigem intervenções protéticas. A degeneração das válvulas cardíacas e dos vasos sanguíneos relacionada à idade aumenta a necessidade de procedimentos de substituição e reparo.

- Os avanços na infraestrutura de saúde, o acesso facilitado aos cuidados cardiovasculares e a crescente conscientização sobre o diagnóstico e tratamento precoces estão acelerando ainda mais a utilização de dispositivos protéticos cardiovasculares em hospitais e centros cardíacos especializados.

- Além disso, políticas de reembolso favoráveis em regiões desenvolvidas e o aumento dos investimentos em saúde em economias emergentes estão impulsionando maiores volumes de procedimentos, fortalecendo assim as perspectivas de crescimento do mercado.

Restrição/Desafio

Altos custos dos dispositivos e risco de complicações pós-implantação.

- O alto custo associado a dispositivos protéticos cardiovasculares avançados continua sendo um desafio significativo para a sua ampla adoção, particularmente em contextos de saúde com recursos limitados e restrições orçamentárias. Válvulas protéticas e enxertos vasculares de alta qualidade podem aumentar substancialmente os custos totais do tratamento.

- Por exemplo, as próteses de válvulas cardíacas transcateter costumam ser significativamente mais caras do que as alternativas cirúrgicas convencionais, o que limita seu acesso em regiões em desenvolvimento e em instalações de saúde menores com orçamentos restritos.

- Apesar dos avanços tecnológicos, o risco de complicações pós-implantação, como falha do dispositivo, trombose, infecção e deterioração estrutural, continua a gerar preocupação entre médicos e pacientes. Esses riscos exigem monitoramento a longo prazo e, em alguns casos, intervenções repetidas.

- Requisitos regulatórios rigorosos e processos de aprovação demorados para dispositivos protéticos cardiovasculares podem atrasar a comercialização de produtos e aumentar os custos de desenvolvimento para os fabricantes, impactando ainda mais a expansão do mercado.

- Abordar esses desafios por meio de estratégias de otimização de custos, melhores resultados clínicos, maior durabilidade dos dispositivos e cobertura de reembolso mais ampla será fundamental para sustentar o crescimento a longo prazo no mercado de dispositivos protéticos cardiovasculares.

Escopo do mercado de dispositivos protéticos cardiovasculares

O mercado está segmentado com base no tipo, na aplicação e no usuário final.

- Por tipos

Com base no tipo, o mercado global de dispositivos protéticos cardiovasculares é segmentado em válvulas e marca-passos. O segmento de válvulas dominou o mercado com a maior participação na receita, de 58,4% em 2025, impulsionado pela alta prevalência de doenças valvares cardíacas, como estenose aórtica e regurgitação mitral. O envelhecimento da população mundial aumentou significativamente a demanda por procedimentos de substituição de válvulas cardíacas. Os avanços tecnológicos em válvulas bioprotéticas e mecânicas melhoraram a durabilidade e os resultados para os pacientes. A crescente adoção de procedimentos minimamente invasivos, como o implante transcateter de válvula aórtica (TAVR), reforça ainda mais a dominância do segmento. Evidências clínicas robustas que comprovam a eficácia das válvulas impulsionam a preferência dos médicos. Políticas de reembolso favoráveis em regiões desenvolvidas incentivam a adoção. A crescente conscientização sobre o diagnóstico precoce de distúrbios valvares também contribui para o volume de procedimentos. A expansão de centros de cardiologia em todo o mundo continua a fortalecer a liderança deste segmento.

O segmento de marca-passos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,6%, entre 2026 e 2033, impulsionado pelo aumento da incidência de arritmias e distúrbios de condução. A crescente prevalência de doenças cardiovasculares relacionadas ao estilo de vida aumenta significativamente a demanda. Os avanços em marca-passos sem eletrodos e dispositivos compatíveis com ressonância magnética melhoram a segurança e a adoção. O crescimento da população idosa é um dos principais fatores que contribuem para as taxas de implante de marca-passos. Inovações tecnológicas que permitem o monitoramento remoto aprimoram o gerenciamento do paciente. A expansão do acesso a serviços de eletrofisiologia cardíaca também contribui para o crescimento. O aumento da conscientização dos médicos e a maior aceitação por parte dos pacientes aceleram ainda mais a adoção. Os crescentes investimentos em pesquisa e desenvolvimento de dispositivos cardíacos fortalecem a expansão futura do mercado.

- Por meio de aplicação

Com base na aplicação, o mercado global de dispositivos protéticos cardiovasculares é segmentado em cirurgia e pesquisa. O segmento de cirurgia dominou o mercado com a maior participação na receita, de 71,2% em 2025, impulsionado pelo alto volume de procedimentos cirúrgicos cardiovasculares realizados em todo o mundo. O aumento da incidência de doença arterial coronariana, insuficiência cardíaca e cardiopatias congênitas sustenta a demanda cirúrgica. Os dispositivos protéticos cardiovasculares são essenciais em cirurgias de substituição de válvulas, controle do ritmo cardíaco e reparo estrutural do coração. Os avanços nas técnicas cirúrgicas e na precisão dos dispositivos melhoram as taxas de sucesso dos procedimentos. A crescente disponibilidade de hospitais cardíacos especializados fortalece ainda mais esse segmento. Estruturas robustas de reembolso apoiam as intervenções cirúrgicas. A crescente adoção de abordagens cirúrgicas minimamente invasivas e híbridas aumenta a utilização. O aumento dos gastos com saúde em mercados emergentes contribui para a manutenção da dominância desse segmento.

Prevê-se que o segmento de pesquisa cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 10,8%, de 2026 a 2033, impulsionado pelo crescente foco em inovação cardiovascular e no desenvolvimento de próteses de última geração. Instituições acadêmicas e organizações de pesquisa estão investindo fortemente em testes e validação de dispositivos. O crescimento dos ensaios clínicos para novos materiais protéticos sustenta a demanda. Colaborações entre empresas de dispositivos médicos e institutos de pesquisa aceleram a inovação. O aumento do financiamento para pesquisa cardiovascular por parte de governos e entidades privadas impulsiona a atividade. O desenvolvimento de próteses bioengenheiradas e inteligentes impulsiona ainda mais o crescimento. A expansão das iniciativas de pesquisa translacional fortalece o ímpeto do segmento. Projetos de inovação de longo prazo sustentam a expansão contínua.

- Por usuário final

Com base no usuário final, o mercado global de dispositivos protéticos cardiovasculares é segmentado em hospitais, clínicas/centros cardíacos, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais dominou o mercado com a maior participação na receita, de 49,6% em 2025, impulsionado pela disponibilidade de infraestrutura cirúrgica avançada e unidades de terapia intensiva cardíaca especializadas. Os hospitais realizam procedimentos cardiovasculares complexos que exigem expertise multidisciplinar. A presença de cirurgiões cardiotorácicos experientes contribui para um maior volume de procedimentos. Instalações avançadas de diagnóstico e imagem aprimoram a precisão cirúrgica. Os hospitais se beneficiam de uma forte cobertura de reembolso para cirurgias cardiovasculares. A crescente preferência dos pacientes por atendimento hospitalar sustenta essa dominância. As constantes atualizações em equipamentos cirúrgicos fortalecem ainda mais a adoção. A alta capacidade de atendimento a casos de emergência reforça a liderança do mercado.

O segmento de clínicas/centros cardíacos deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,9%, entre 2026 e 2033, impulsionado pela rápida expansão de centros cardíacos especializados em todo o mundo. Esses centros oferecem atendimento cardiovascular especializado com tempos de espera mais curtos para os pacientes. A crescente preferência por procedimentos ambulatoriais e minimamente invasivos sustenta o crescimento. Custos operacionais mais baixos em comparação com hospitais incentivam a adoção de dispositivos. O aumento dos investimentos privados em saúde acelera a expansão dos centros. O crescente turismo médico em cardiologia impulsiona ainda mais a demanda. Os avanços tecnológicos permitem a realização de procedimentos complexos em clínicas especializadas. A maior comodidade para os pacientes fortalece as perspectivas de crescimento a longo prazo.

Análise Regional do Mercado de Dispositivos Protéticos Cardiovasculares

- A América do Norte dominou o mercado de dispositivos protéticos cardiovasculares, com a maior participação na receita, de 38,4% em 2025, impulsionada por uma infraestrutura de saúde altamente avançada, forte adoção de implantes cardíacos inovadores e a presença de fabricantes líderes de dispositivos médicos.

- A região se beneficia de um alto nível de conscientização sobre doenças cardiovasculares, diagnóstico precoce e ampla disponibilidade de procedimentos cirúrgicos e de cardiologia intervencionista avançados. Políticas de reembolso favoráveis para substituição de válvulas cardíacas, implante de marca-passo e procedimentos com próteses vasculares reforçam ainda mais a dominância do mercado.

- Os avanços tecnológicos contínuos em válvulas cardíacas transcateter e dispositivos cardíacos minimamente invasivos estão acelerando sua adoção. Os altos gastos com saúde e a forte expertise clínica em hospitais e centros cardíacos reforçam a posição de liderança da América do Norte.

Análise do Mercado de Dispositivos Protéticos Cardiovasculares nos EUA

O mercado de dispositivos protéticos cardiovasculares dos EUA representou a maior parte da demanda regional em 2025, impulsionado pelo alto volume de procedimentos e pela rápida adoção de válvulas cardíacas protéticas de última geração, marca-passos e implantes vasculares. O país apresenta alta prevalência de doenças cardiovasculares devido ao envelhecimento da população e a fatores de risco relacionados ao estilo de vida. A forte atividade de ensaios clínicos e a adoção precoce de tecnologias inovadoras sustentam o crescimento do mercado. Regiões de reembolso favoráveis incentivam o uso de dispositivos protéticos avançados em intervenções cirúrgicas e por cateter. A presença de grandes fabricantes e o lançamento contínuo de produtos fortalecem ainda mais o mercado americano. O foco crescente em procedimentos minimamente invasivos e transcateter continua a impulsionar a demanda sustentada.

Análise do Mercado Europeu de Dispositivos Protéticos Cardiovasculares

Prevê-se que o mercado europeu de dispositivos protéticos cardiovasculares cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pelo aumento da incidência de doenças cardiovasculares e pelo envelhecimento da população. Sistemas de saúde pública bem estabelecidos em toda a Europa Ocidental permitem o acesso generalizado a procedimentos cirúrgicos cardíacos. A crescente adoção de implantes valvares transcateter e próteses vasculares avançadas está impulsionando o crescimento do mercado. O forte apoio regulatório à inovação em dispositivos médicos e à pesquisa clínica acelera ainda mais a adoção. Países em toda a região estão investindo na modernização da infraestrutura de cuidados cardíacos. A crescente ênfase na intervenção precoce e na melhoria dos resultados para os pacientes sustenta a expansão contínua em toda a Europa.

Análise do Mercado de Dispositivos Protéticos Cardiovasculares no Reino Unido

Prevê-se que o mercado de dispositivos protéticos cardiovasculares no Reino Unido cresça de forma constante durante o período de previsão, impulsionado pela crescente demanda por cirurgias cardíacas e procedimentos de cardiologia intervencionista. O Serviço Nacional de Saúde (NHS) desempenha um papel fundamental na garantia do acesso a tratamentos cardiovasculares avançados. A crescente adoção de tecnologias minimamente invasivas para substituição de válvulas cardíacas e implante de marca-passos está impulsionando o crescimento do mercado. A crescente prevalência de doenças coronárias e distúrbios do ritmo cardíaco também contribui para o aumento da demanda. Os investimentos contínuos em centros de excelência em cardiologia e treinamento especializado aumentam o volume de procedimentos. O sólido ambiente de pesquisa clínica do Reino Unido também contribui para a inovação e a adoção dessas tecnologias.

Análise do Mercado de Dispositivos Protéticos Cardiovasculares na Alemanha

O mercado alemão de dispositivos protéticos cardiovasculares representa um dos maiores mercados para esses dispositivos na Europa, impulsionado por sua infraestrutura de saúde avançada e forte ênfase em inovação médica. O país apresenta um alto volume de procedimentos cardiovasculares, particularmente em substituição de válvulas e cirurgias vasculares. A adoção precoce de dispositivos protéticos tecnologicamente avançados impulsiona o crescimento do mercado. A forte cobertura de reembolso e uma rede hospitalar bem desenvolvida favorecem a ampla utilização desses dispositivos. A liderança da Alemanha na fabricação de dispositivos médicos e em pesquisa clínica fortalece ainda mais a expansão do mercado. As constantes melhorias nas instalações de atendimento cardíaco reforçam a demanda a longo prazo.

Análise do Mercado de Dispositivos Protéticos Cardiovasculares na Região Ásia-Pacífico

O mercado de dispositivos protéticos cardiovasculares da região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 21,2% entre 2026 e 2033. O crescimento é impulsionado pelo aumento dos gastos com saúde, pela crescente conscientização sobre a saúde cardiovascular e pela expansão da infraestrutura hospitalar. A rápida urbanização e as mudanças no estilo de vida contribuem para uma maior prevalência de doenças cardíacas em toda a região. Os governos estão investindo fortemente na melhoria do acesso a cuidados cardíacos avançados. A crescente disponibilidade de cirurgiões cardíacos e cardiologistas intervencionistas qualificados também impulsiona a adoção desses tratamentos. O aumento do turismo médico para procedimentos cardíacos também impulsiona a demanda regional.

Análise do Mercado Japonês de Dispositivos Protéticos Cardiovasculares

O mercado japonês de dispositivos protéticos cardiovasculares está ganhando força de forma constante devido ao rápido envelhecimento da população do país e à alta prevalência de doenças cardiovasculares. O Japão possui uma das maiores proporções de idosos do mundo, o que aumenta significativamente a demanda por substituições de válvulas cardíacas e implantes de marca-passos. A forte ênfase em procedimentos minimamente invasivos e baseados em cateteres impulsiona o crescimento do mercado. A infraestrutura hospitalar avançada e a alta adoção de tecnologias médicas inovadoras aprimoram os resultados dos procedimentos. Os investimentos contínuos em pesquisa cardiovascular e inovação de dispositivos fortalecem ainda mais o mercado. Políticas de reembolso favoráveis apoiam a ampla utilização de dispositivos protéticos avançados.

Análise do Mercado de Dispositivos Protéticos Cardiovasculares na China

O mercado de dispositivos protéticos cardiovasculares na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pelo rápido crescimento da população de pacientes e pela expansão do acesso a cuidados cardíacos avançados. O aumento da incidência de doenças cardiovasculares devido à urbanização e às mudanças no estilo de vida é um fator-chave para esse crescimento. Iniciativas governamentais para modernizar a infraestrutura de saúde e expandir hospitais especializados em cardiologia estão acelerando a adoção desses dispositivos. A crescente disponibilidade de cirurgiões cardíacos qualificados e de instalações para intervenção cardíaca também contribui para o crescimento do setor. Os fabricantes nacionais estão aprimorando a acessibilidade e a disponibilidade de dispositivos protéticos cardiovasculares. A crescente conscientização sobre a importância do diagnóstico e tratamento precoces fortalece ainda mais a expansão do mercado na China.

Participação de mercado de dispositivos protéticos cardiovasculares

O setor de dispositivos protéticos cardiovasculares é liderado principalmente por empresas consolidadas, incluindo:

• Medtronic (Irlanda)

• Abbott (EUA)

• Boston Scientific (EUA)

• Edwards Lifesciences (EUA)

• Johnson & Johnson (EUA)

• Biotronik (Alemanha)

• LivaNova (Reino Unido)

• Terumo Corporation (Japão)

• Stryker Corporation (EUA)

• MicroPort Scientific Corporation (China)

• Merit Medical Systems (EUA)

• B. Braun Melsungen AG (Alemanha)

• Cook Medical (EUA)

Últimos desenvolvimentos no mercado global de dispositivos protéticos cardiovasculares

- Em março de 2021, a Medtronic plc recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para sua Válvula Pulmonar Transcateter Harmony™ (TPV), a primeira terapia minimamente invasiva para pacientes com regurgitação pulmonar grave associada a cardiopatia congênita. Essa terapia permite uma abordagem baseada em cateter que reduz a necessidade de cirurgia de coração aberto em pacientes adultos e pediátricos.

- Em agosto de 2021, a Medtronic anunciou a aprovação pela FDA de seu sistema de substituição da válvula aórtica transcateter (TAVR) de última geração, o Evolut FX, que aprimora a facilidade de uso e a precisão do procedimento para o tratamento da estenose aórtica grave sintomática, reforçando sua liderança em tecnologia de válvulas cardíacas transcateter.

- Em agosto de 2023, o Sistema Transfemoral J-Valve da Genesis MedTech recebeu a designação de Dispositivo Inovador (Breakthrough Device) da FDA (Food and Drug Administration) dos EUA para o tratamento da regurgitação aórtica nativa grave e da doença valvar aórtica mista por meio de uma abordagem minimamente invasiva, acelerando o desenvolvimento e a comunicação regulatória para este novo sistema de válvula protética.

- Em março de 2024, a Medtronic anunciou a aprovação pela FDA do sistema Evolut FX+ TAVR de última geração para o tratamento da estenose aórtica grave sintomática. O sistema apresenta melhorias de design que facilitam o acesso coronário sem comprometer o desempenho da válvula, representando um avanço importante na tecnologia TAVR.

- Em fevereiro de 2024, o sistema de substituição da válvula tricúspide EVOQUE™ da Edwards Lifesciences tornou-se a primeira terapia transcateter aprovada pela FDA (Food and Drug Administration) dos EUA para o tratamento da regurgitação tricúspide, oferecendo uma opção minimamente invasiva para pacientes que não responderam adequadamente ao tratamento medicamentoso otimizado.

- Em maio de 2025, a Edwards Lifesciences anunciou que sua plataforma SAPIEN 3 para Implante de Válvula Aórtica Transcateter (TAVR) recebeu aprovação da FDA para uso em pacientes com estenose aórtica grave assintomática, ampliando a população clínica elegível para substituição valvar minimamente invasiva.

- Em janeiro de 2025, a Abbott Laboratories anunciou a conclusão bem-sucedida do estudo clínico EVOLUT PRO+ Transcatheter Valve Replacement, demonstrando maior eficiência do procedimento em pacientes com anéis aórticos menores ou mais complexos e ampliando a aplicabilidade potencial das terapias de TAVR.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.