Global Care Services Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

163.56 Million

USD

321.16 Million

2024

2032

USD

163.56 Million

USD

321.16 Million

2024

2032

| 2025 –2032 | |

| USD 163.56 Million | |

| USD 321.16 Million | |

| % | |

|

Segmentação do mercado global de serviços de assistência, por componentes (software e serviços), modo de entrega (no local e baseado em nuvem), aplicação (gerenciamento de doenças, gerenciamento de casos, gerenciamento de utilização, outros), uso final (pagadores, provedores, outros) - tendências do setor e previsão até 2032

Tamanho do mercado de serviços de assistência

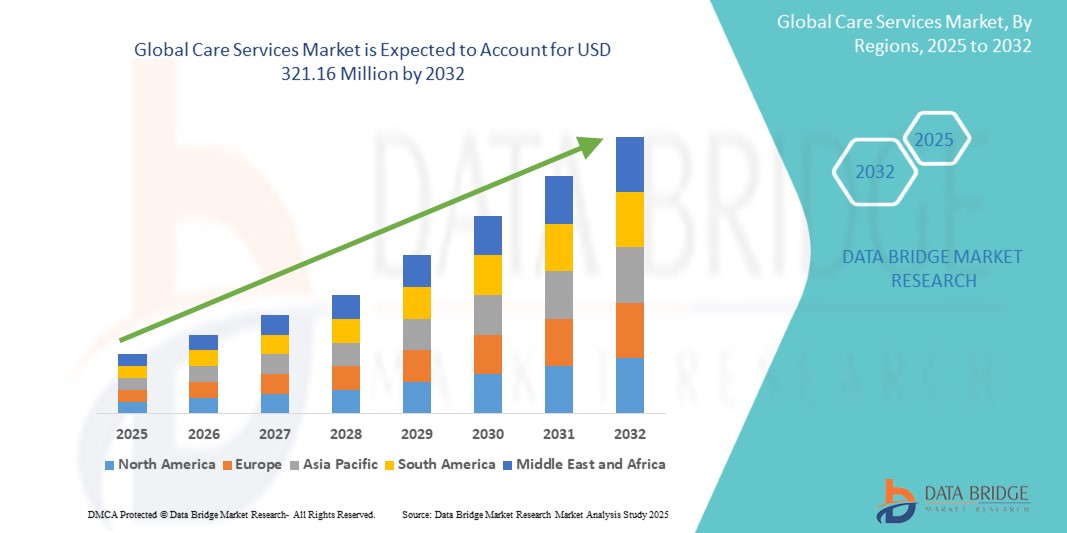

- O mercado global de serviços de assistência foi avaliado em US$ 163,56 milhões em 2024 e deverá atingir US$ 321,16 milhões até 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 8,80%, impulsionado principalmente por fatores como o envelhecimento da população global e os avanços tecnológicos

- Este crescimento é impulsionado pela crescente procura de cuidados a idosos, especialmente serviços de cuidados domiciliários e de enfermagem, bem como por inovações como a telemedicina e as tecnologias de monitorização remota.

Análise de Mercado de Serviços de Cuidados

- O mercado global de serviços de assistência abrange uma ampla gama de serviços de saúde, incluindo assistência domiciliar, cuidados a idosos, cuidados paliativos e serviços de reabilitação. Esses serviços são essenciais para o gerenciamento de doenças crônicas, recuperação pós-cirúrgica e necessidades de saúde de longo prazo.

- A demanda por serviços de saúde é impulsionada principalmente pelo envelhecimento populacional, pelo aumento da prevalência de doenças crônicas e pela mudança para modelos de assistência baseados em valor. Governos e organizações de saúde em todo o mundo estão se concentrando na expansão dos serviços de saúde para reduzir as readmissões hospitalares e melhorar os resultados dos pacientes.

- A região da América do Norte lidera o crescimento do mercado de serviços de assistência, apoiada por fortes políticas de saúde, cobertura de seguro e uma preferência crescente por soluções de assistência domiciliar.

- Por exemplo, nos EUA, o mercado de assistência médica domiciliar tem experimentado uma expansão significativa devido aos reembolsos do Medicare e de seguros privados, permitindo que mais pacientes recebam cuidados fora dos ambientes hospitalares.

- Globalmente, os serviços de saúde domiciliar estão entre os segmentos de crescimento mais rápido no mercado de serviços de saúde, impulsionados pelos avanços em telessaúde, monitoramento remoto e tecnologias de suporte a cuidadores. Essas inovações aumentam a acessibilidade, a economia e a eficiência na prestação de serviços de saúde.

Escopo do Relatório e Segmentação do Mercado de Serviços de Assistência

|

Atributos |

Principais insights do mercado de serviços de assistência |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de serviços de assistência

“Aumento da adoção de tecnologias de telemedicina e monitoramento remoto”

- Uma tendência proeminente no mercado global de serviços de assistência é a crescente adoção de tecnologias de telemedicina e monitoramento remoto

- Esses avanços aumentam a acessibilidade e a eficiência dos serviços de assistência, permitindo que os provedores de saúde monitorem os pacientes remotamente e realizem consultas por meio de plataformas digitais.

- Por exemplo, a telemedicina permite que os pacientes recebam aconselhamento e tratamento médico no conforto das suas casas, reduzindo a necessidade de visitas físicas e melhorando a conveniência

- As tecnologias de monitoramento remoto facilitam o acompanhamento contínuo das métricas de saúde dos pacientes, como frequência cardíaca, pressão arterial e níveis de glicose, o que é crucial para o gerenciamento de doenças crônicas

- Esta tendência está revolucionando a maneira como as cirurgias oftalmológicas são realizadas, melhorando os resultados dos pacientes e aumentando a demanda por microscópios tecnologicamente avançados no mercado. Esta tendência está transformando a prestação de serviços de atendimento, melhorando os resultados dos pacientes e aumentando a demanda por soluções digitais inovadoras no mercado.

Dinâmica do Mercado de Serviços de Assistência

Motorista

“ Necessidade crescente devido ao envelhecimento da população e à prevalência de doenças crônicas ”

- O aumento da população idosa global é um fator significativo que impulsiona a demanda por serviços de assistência, incluindo assistência médica domiciliar, moradia assistida, cuidados de enfermagem e cuidados paliativos.

- Com os avanços na área da saúde prolongando a expectativa de vida, um número crescente de indivíduos necessita de cuidados de longo prazo e atenção médica especializada, levando a uma expansão no setor de serviços de assistência

- Doenças crônicas como Alzheimer, Parkinson, doenças cardiovasculares e diabetes estão se tornando mais prevalentes, necessitando de cuidados médicos e não médicos contínuos, aumentando assim a demanda por serviços de assistência profissional.

- Os avanços tecnológicos na prestação de cuidados de saúde, como a telemedicina, a monitorização remota e a gestão de cuidados assistida por IA, melhoram ainda mais a qualidade e a acessibilidade dos serviços de cuidados.

- A escassez de cuidadores e enfermeiros qualificados em muitas regiões levou a maiores investimentos em programas de treinamento e esforços de recrutamento para atender à crescente demanda por serviços de assistência profissional.

Por exemplo,

- Em julho de 2022 , de acordo com um artigo publicado pelo Centro Nacional de Informações sobre Biotecnologia (NCBI) , a proporção da população idosa está aumentando rapidamente, com indivíduos com 65 anos ou mais projetados para representar 16% da população global até 2050. Essa mudança demográfica destaca a crescente necessidade de serviços de atendimento a idosos, incluindo cuidados domiciliares e institucionais, impulsionando a expansão do mercado.

- Em dezembro de 2021 , um artigo do NCBI relatou que, em países como EUA, Japão e Alemanha, o número de indivíduos com 80 anos ou mais deverá dobrar até 2050 , aumentando significativamente as necessidades de saúde e de cuidados de longo prazo. Essa tendência atua como um impulsionador fundamental para o mercado global de serviços de assistência, enfatizando a necessidade de soluções de assistência sustentáveis para atender à população idosa.

- À medida que o envelhecimento da população e a prevalência de doenças crônicas continuam a aumentar, espera-se que a demanda por serviços de atendimento abrangentes, incluindo assistência médica domiciliar, casas de repouso e programas de assistência a idosos, experimente um crescimento significativo.

Oportunidade

“ Revolucionando os serviços de assistência com integração de inteligência artificial ”

- Soluções baseadas em IA no mercado de serviços de saúde estão transformando o atendimento ao paciente, melhorando a eficiência e aprimorando a prestação de cuidados de saúde personalizados. Análises baseadas em IA podem prever a deterioração do paciente, otimizar planos de cuidados e auxiliar os cuidadores a fornecer um suporte melhor e mais direcionado.

- Assistentes virtuais e chatbots baseados em IA estão sendo cada vez mais usados em ambientes de cuidados com idosos e assistência médica domiciliar para monitorar pacientes, lembrá-los de tomar medicamentos e fornecer orientação médica instantânea.

- A análise preditiva alimentada por IA pode ajudar os profissionais de saúde a antecipar o declínio da saúde em pacientes idosos, permitindo intervenções precoces que melhoram os resultados de saúde a longo prazo.

- Cuidadores robóticos controlados por IA e sistemas de monitoramento inteligentes estão melhorando a mobilidade do paciente, garantindo a segurança e reduzindo a carga de trabalho dos cuidadores humanos, levando a um atendimento de melhor qualidade

- A integração da IA em registros eletrônicos de saúde (EHR) e monitoramento remoto de pacientes (RPM) permite a análise de dados em tempo real, garantindo decisões médicas oportunas e reduzindo as readmissões hospitalares.

Por exemplo,

- Em janeiro de 2025, de acordo com um artigo publicado no JMA Journal, modelos preditivos baseados em IA demonstraram a capacidade de avaliar dados de saúde de pacientes em tempo real, permitindo que os profissionais de saúde antecipem o declínio da saúde de pacientes idosos e evitem hospitalizações. O uso de IA em serviços de saúde está revolucionando o gerenciamento de doenças crônicas, permitindo intervenções proativas.

- Em novembro de 2023 , de acordo com um artigo publicado na Biblioteca Nacional de Medicina , assistentes virtuais com tecnologia de IA demonstraram aprimorar o atendimento a idosos, fornecendo lembretes de medicamentos, monitorando sinais vitais e detectando emergências como quedas. Esses sistemas melhoraram os tempos de resposta e reduziram os riscos à saúde de idosos em cuidados domiciliares.

- A adoção da IA no mercado de serviços de saúde está impulsionando melhores resultados para os pacientes, maior eficiência operacional e redução da sobrecarga dos cuidadores . Ao alavancar análises preditivas baseadas em IA, assistência robótica e ferramentas de monitoramento inteligente, os prestadores de cuidados podem oferecer um atendimento mais eficaz, personalizado e proativo, melhorando, em última análise, a qualidade de vida de populações idosas e indivíduos com doenças crônicas.

Restrição/Desafio

“Os altos custos dos serviços dificultam a acessibilidade ao mercado”

- O alto custo dos serviços de assistência representa um desafio significativo para a expansão do mercado, afetando particularmente a acessibilidade dos serviços para indivíduos e famílias de baixa renda

- Os serviços de cuidados de longa duração, incluindo lares de idosos, residências assistidas e cuidados de saúde domiciliários, exigem um investimento financeiro substancial, tornando-os inacessíveis para muitas pessoas sem seguro adequado ou apoio governamental.

- Os custos crescentes dos cuidados de enfermagem especializados, dos assistentes de saúde domiciliários e dos serviços médicos especializados contribuem ainda mais para os encargos financeiros dos pacientes e dos cuidadores, limitando a adopção generalizada de serviços de cuidados profissionais.

- Muitos idosos dependem de rendimentos fixos, o que torna difícil pagar cuidados de qualidade sem assistência financeira significativa, levando a disparidades no acesso a serviços essenciais

Por exemplo,

- Em novembro de 2024 , de acordo com um artigo publicado pela Organização Mundial da Saúde (OMS) , uma das principais preocupações em torno do aumento do custo dos serviços de saúde é seu potencial impacto na acessibilidade e na acessibilidade . O ônus financeiro associado aos serviços de cuidados de longa duração, especialmente em instituições privadas, frequentemente impede que indivíduos de baixa renda recebam cuidados adequados , agravando assim as desigualdades na assistência à saúde.

- Consequentemente, tais barreiras financeiras contribuem para disparidades na disponibilidade e na qualidade dos cuidados, especialmente em comunidades carentes. O alto custo dos serviços de saúde dificulta o crescimento do mercado , limitando o acesso a cuidados de saúde essenciais para populações idosas e indivíduos com doenças crônicas.

Escopo do mercado de serviços de assistência

O mercado é segmentado com base em componentes, modelo de entrega, aplicação e uso final.

|

Segmentação |

Sub-segmentação |

|

Por componentes |

|

|

Por modo de entrega |

|

|

Por aplicação |

|

|

Por uso final |

|

Análise regional do mercado de serviços de assistência

“A América do Norte é a região dominante no mercado de serviços de assistência”

- A América do Norte lidera o mercado global de serviços de assistência, impulsionada por um sistema de saúde bem desenvolvido, aumento da população idosa e alta demanda por serviços de assistência domiciliar e de longo prazo

- Os EUA detêm uma quota de mercado significativa devido à sua crescente população idosa, à prevalência crescente de doenças crónicas e ao crescente apoio governamental aos programas de cuidados a idosos e deficientes.

- Políticas de reembolso favoráveis e forte cobertura de seguro para serviços de cuidados de longo prazo contribuem ainda mais para o crescimento do mercado, permitindo que mais indivíduos tenham acesso a cuidados profissionais

- A presença de importantes participantes do setor, juntamente com investimentos contínuos em infraestrutura de saúde e avanços tecnológicos, como sistemas de monitoramento baseados em IA e soluções de telessaúde , apoiam a expansão do mercado

- Além disso, a crescente adoção de soluções de cuidados personalizados e domiciliares , aliada à preferência pelo envelhecimento no local, está impulsionando o crescimento dos serviços de saúde domiciliar em toda a região.

“A Ásia-Pacífico deverá registar a maior taxa de crescimento”

- Espera-se que a região da Ásia-Pacífico experimente o maior crescimento no mercado de serviços de assistência, impulsionado pela rápida expansão da infraestrutura de saúde, aumento da conscientização sobre o gerenciamento de idosos e doenças crônicas e aumento da demanda por serviços de cuidados de longo prazo.

- Países como China, Índia e Japão estão se tornando mercados significativos devido ao envelhecimento de suas populações, que são mais vulneráveis a condições que exigem cuidados e suporte contínuos, como demência, doenças cardiovasculares e problemas de mobilidade.

- O Japão continua a liderar a adoção de tecnologias avançadas de cuidados, incluindo cuidadores robóticos e sistemas de monitoramento com tecnologia de IA, para apoiar o cuidado de idosos e melhorar os resultados dos pacientes

- Na China e na Índia , a crescente demanda por serviços de cuidado a idosos é sustentada tanto por iniciativas governamentais quanto por investimentos do setor privado. A expansão das unidades de saúde e o aumento do acesso aos serviços de cuidado estão contribuindo para o crescimento do mercado nesses países.

Participação no mercado de serviços de assistência

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, amplitude e abrangência do produto e domínio da aplicação. Os dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- ExlService Holdings, Inc. (EUA)

- Casenet, LLC (EUA)

- Medecision (EUA)

- ZeOmega (EUA)

- Cognizant (EUA)

- Oracle (EUA)

- Allscripts Healthcare, LLC (EUA)

- Tata Consultancy Services Limited (Índia)

- Koninklijke Philips NV (Holanda)

- Axispoint, Inc. (EUA)

- McKesson Corporation (EUA)

- i2i Systems (EUA)

- Epic Systems Corporation (EUA)

- IBM Corporation (EUA)

- Catalisador de Saúde (EUA)

- Pegasystems Inc. (EUA)

- A&D Company Limited (Japão)

Últimos desenvolvimentos no mercado global de serviços de assistência

- Em julho de 2024, a Genesis HealthCare, Inc., uma das maiores prestadoras de cuidados pós-agudos do país, anunciou que três de suas unidades afiliadas foram reconhecidas como ganhadoras do Prêmio Prata – Compromisso com a Qualidade de 2024 pela Associação Americana de Saúde e pelo Centro Nacional de Vida Assistida (AHCA/NCAL). Este prêmio homenageia sua dedicação em melhorar a vida dos residentes por meio de cuidados de qualidade . O Prêmio Prata é a segunda de três distinções disponíveis por meio do Programa Nacional de Prêmio de Qualidade da AHCA/NCAL, que reconhece organizações que atendem a padrões de desempenho cada vez mais rigorosos para melhorar a vida de residentes e funcionários em ambientes de cuidados de longa permanência e residências para idosos.

- Em janeiro de 2024, a McKesson adquiriu a Compile, uma plataforma de dados de saúde que integra dados de todo o sistema de saúde dos EUA. Espera-se que essa aquisição ajude a McKesson a comercializar dados e fornecer insights valiosos aos seus clientes biofarmacêuticos.

- Em setembro de 2024 , a Baxter International Inc. apresentou seu sistema de desobstrução das vias aéreas de última geração, o Vest Advanced Pulmonary Experience (APX), na Conferência Norte-Americana de Fibrose Cística. Projetado para adultos e crianças com doenças pulmonares crônicas, o sistema APX mantém a tecnologia de fluxo de ar confiável, ao mesmo tempo em que melhora o conforto e integra o feedback de médicos e pacientes.

- Em 2024 , a Health Catalyst anunciou a aquisição da Lumeon , uma empresa de saúde digital que auxilia organizações prestadoras de serviços a melhorar a coordenação de cuidados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO GLOBAL DE MEDICAMENTOS À BASE DE ÁCIDO NUCLEICO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTEL

4.2 MODELO DAS CINCO FORÇAS DE PORTER

5 INSIGHTS DO SETOR

5.1 ANÁLISE DE PATENTES

5.1.1 CENÁRIO DE PATENTES

5.1.2 NÚMERO USPTO

5.1.3 VALIDADE DA PATENTE

5.1.4 NÚMERO EPIO

5.1.5 FORÇA E QUALIDADE DA PATENTE

5.1.6 REIVINDICAÇÕES DE PATENTES

5.1.7 CITAÇÕES DE PATENTES

5.1.8 LITÍGIO E LICENCIAMENTO DE PATENTES

5.1.9 DEPÓSITO DE PATENTE

5.1.10 PATENTE RECEBIDA CONTÉM

5.1.11 HISTÓRICO TECNOLÓGICO

5.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MADUROS

5.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

5.4 DIAGRAMA DE FLUXO DO PACIENTE

5.5 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

5.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

5.7 ENTREVISTAS COM ESPECIALISTAS

5.8 OUTROS INSTANTÂNEOS DE KOL

6 FUSÕES E AQUISIÇÕES

6.1 LICENCIAMENTO

6.2 ACORDOS DE COMERCIALIZAÇÃO

7 QUADRO REGULAMENTAR

7.1 PROCESSO DE APROVAÇÃO REGULAMENTAR

7.2 FACILIDADE DE APROVAÇÃO REGULAMENTAR DAS GEOGRAFIAS

7.3 CAMINHOS DE APROVAÇÃO REGULAMENTAR

7.4 LICENCIAMENTO E REGISTRO

7.5 VIGILÂNCIA PÓS-COMERCIALIZAÇÃO

8 VISÃO GERAL DO MERCADO

8.1 MOTORISTAS

8.2 RESTRIÇÕES

8.3 OPORTUNIDADES

8.4 DESAFIOS

9 MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS, POR COMPONENTE

9.1 VISÃO GERAL

9.2 SOFTWARE

9.2.1 POR TIPO

9.2.1.1. PLATAFORMAS DE GESTÃO DE CUIDADOS

9.2.1.2. SOLUÇÕES DE ENVOLVIMENTO DO PACIENTE

9.2.1.3. FERRAMENTAS DE ANÁLISE E RELATÓRIOS

9.2.1.4. FERRAMENTAS DE AUTOMAÇÃO DE FLUXO DE TRABALHO

9.2.1.5. OUTROS

9.2.2 POR MODO

9.2.2.1. INTEGRADO

9.2.2.2. AUTÔNOMO

9.2.3 POR SISTEMA OPERACIONAL

9.2.3.1. ANDROID

9.2.3.2. JANELAS

9.2.3.3. iOS

9.2.3.4. OUTROS

9.3 SERVIÇOS

9.3.1 CONSULTORIA E TREINAMENTO

9.3.2 SERVIÇOS DE IMPLEMENTAÇÃO

9.3.3 SUPORTE E MANUTENÇÃO

9.3.4 SERVIÇOS GERENCIADOS

9.3.5 OUTROS

10 MERCADOS GLOBAIS DE SERVIÇOS DE CUIDADOS, POR MODALIDADE DE ENTREGA

10.1 VISÃO GERAL

10.2 NO LOCAL

10.3 BASEADO EM NUVEM

10.3.1 NUVEM PÚBLICA

10.3.2 NUVEM PRIVADA

10.3.3 NUVEM HÍBRIDA

10.4 OUTROS

11 MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS, POR APLICAÇÃO

11.1 VISÃO GERAL

11.2 GESTÃO DA DOENÇA

11.2.1 GESTÃO DE DOENÇAS CRÔNICAS

11.2.1.1. PROGRAMAS DE GESTÃO DE DIABETES

11.2.1.1.1. OTIMIZAÇÃO DA TERAPIA COM INSULINA

11.2.1.1.2. TREINAMENTO DE MONITORAMENTO CONTÍNUO DE GLICOSE (MCG)

11.2.1.1.3. ACONSELHAMENTO NUTRICIONAL E DIETÉTICO PARA DIABÉTICOS

11.2.1.1.4. OUTROS

11.2.1.2. INICIATIVAS DE CONTROLE DA HIPERTENSÃO

11.2.1.2.1. APOIO À ADESÃO À MEDICAÇÃO

11.2.1.2.2. OFICINAS DE MONITORIZAÇÃO DA PRESSÃO ARTERIAL

11.2.1.2.3. EDUCAÇÃO PARA REDUÇÃO DA INGESTÃO DE SAL

11.2.1.2.4. OUTROS

11.2.1.3. PLANOS DE CUIDADOS PARA DPOC E ASMA

11.2.1.3.1. TREINAMENTO DE USO DE INALADORES

11.2.1.3.2. PROGRAMAS DE REABILITAÇÃO PULMONAR

11.2.1.3.3. PLANOS DE AÇÃO DE EMERGÊNCIA PARA EXACERBAÇÕES

11.2.1.4. OUTROS

11.2.2 CUIDADOS PREVENTIVOS

11.2.2.1. CAMPANHAS DE VACINAÇÃO

11.2.2.1.1. CAMPANHAS DE VACINAÇÃO CONTRA A GRIPE

11.2.2.1.2. PROGRAMAS DE IMUNIZAÇÃO NAS ESCOLAS

11.2.2.1.3. CAMPANHAS DE CONSCIENTIZAÇÃO SOBRE VACINAÇÃO DE ADULTOS

11.2.2.1.4. OUTROS

11.2.2.2. RASTREAMENTOS E AVALIAÇÕES DE SAÚDE

11.2.2.2.1. EXAMES FÍSICOS ANUAIS

11.2.2.2.2. INICIATIVAS DE RASTREAMENTO DO CÂNCER

11.2.2.2.3. AVALIAÇÕES DE RISCO CARDIOVASCULAR

11.2.2.2.4. OUTROS

11.2.2.3. PROGRAMAS DE MODIFICAÇÃO DO ESTILO DE VIDA

11.2.2.3.1. PROGRAMAS DE PARADA DE FUMAR

11.2.2.3.2. CLÍNICAS DE CONTROLE DE PESO

11.2.2.3.3. TÉCNICAS DE GESTÃO DO ESTRESSE

11.2.2.3.4. OUTROS

11.2.2.4. OUTROS

11.2.3 GESTÃO DE CUIDADOS PÓS-AGUDOS

11.2.3.1. SERVIÇOS DE REABILITAÇÃO

11.2.3.1.1. SESSÕES DE FISIOTERAPIA

11.2.3.1.2. TERAPIA DA FALA E DA LINGUAGEM

11.2.3.1.3. TERAPIA OCUPACIONAL PARA A VIDA DIÁRIA

11.2.3.1.4. OUTROS

11.2.3.2. PROGRAMAS DE RECUPERAÇÃO DOMICILIAR

11.2.3.2.1. CUIDADOS PÓS-CIRÚRGICOS EM CASA

11.2.3.2.2. SERVIÇOS DE APOIO NUTRICIONAL

11.2.3.2.3. ASSISTÊNCIA FISIOTERÁPICA À DISTÂNCIA

11.2.3.2.4. OUTROS

11.2.3.3. COORDENAÇÃO DE CUIDADOS TRANSICIONAIS

11.2.3.3.1. SERVIÇOS DE PLANEJAMENTO DE ALTA

11.2.3.3.2. AGENDAMENTO DE CONSULTAS DE ACOMPANHAMENTO

11.2.3.3.3. RECONCILIAÇÃO E EDUCAÇÃO MEDICAMENTOSA

11.2.3.3.4. OUTROS

11.2.3.4. OUTROS

11.3 GERENCIAMENTO DE CASOS

11.3.1 GESTÃO DE CASOS INDIVIDUAIS

11.3.1.1. PLANOS DE CUIDADOS PERSONALIZADOS

11.3.1.1.1. PROTOCOLOS DE TRATAMENTO PERSONALIZADOS

11.3.1.1.2. ABORDAGENS DE BEM-ESTAR HOLÍSTICO

11.3.1.1.3. INTEGRAÇÃO DA SAÚDE COMPORTAMENTAL

11.3.1.1.4. OUTROS

11.3.1.2. SERVIÇOS DE ACONSELHAMENTO INDIVIDUAL

11.3.1.2.1. APOIO PSICOLÓGICO À DOENÇA CRÔNICA

11.3.1.2.2. ORIENTAÇÃO FINANCEIRA E DE SEGUROS

11.3.1.2.3. SESSÕES DE EDUCAÇÃO PARA CUIDADORES

11.3.1.2.4. OUTROS

11.3.1.3. COORDENAÇÃO DE ASSISTÊNCIA FINANCEIRA

11.3.1.3.1. ASSISTÊNCIA PARA SOLICITAÇÃO DE SUBSÍDIOS E INSTITUIÇÕES DE CARIDADE

11.3.1.3.2. NEGOCIAÇÕES DO PLANO DE PAGAMENTO

11.3.1.3.3. FERRAMENTAS DE RASTREAMENTO DE DESPESAS E ORÇAMENTO

11.3.1.3.4. OUTROS

11.3.1.4. OUTROS

11.3.2 GESTÃO DE CASOS DE GRUPO

11.3.2.1. COORDENAÇÃO DO GRUPO DE APOIO

11.3.2.1.1. PROGRAMAS DE ACONSELHAMENTO ENTRE PARES

11.3.2.1.2. OFICINAS DE TOMADA DE DECISÃO COMPARTILHADA

11.3.2.1.3. CENTROS DE RECURSOS PARA DOENÇAS CRÔNICAS

11.3.2.1.4. OUTROS

11.3.2.2. PROGRAMAS COMUNITÁRIOS ESPECÍFICOS PARA DOENÇAS

11.3.2.2.1. REDES DE SOBREVIVENTES DO CÂNCER

11.3.2.2.2. ALIANÇAS DE PREVENÇÃO DO DIABETES

11.3.2.2.3. GRUPOS DE APOIO À REABILITAÇÃO CARDÍACA

11.3.2.2.4. OUTROS

11.3.2.3. PLATAFORMAS DE COMPARTILHAMENTO DE RECURSOS

11.3.2.3.1. BIBLIOTECAS DIGITAIS DE SAÚDE

11.3.2.3.2. APLICATIVOS DE CUIDADOS COMUNITÁRIOS

11.3.2.3.3. PORTAIS DE COLABORAÇÃO VIRTUAIS

11.3.2.3.4. OUTROS

11.3.2.4. OUTROS

11.4 GESTÃO DE UTILIZAÇÃO

11.4.1 REVISÃO DE NECESSIDADE MÉDICA

11.4.1.1. PROCEDIMENTOS DE PRÉ-AUTORIZAÇÃO

11.4.1.1.1. VERIFICAÇÃO DE ENCAMINHAMENTO DE ESPECIALISTA

11.4.1.1.2. APROVAÇÕES DE PLANOS DE TRATAMENTO

11.4.1.1.3. AVALIAÇÕES DE ELEGIBILIDADE DE COBERTURA

11.4.1.1.4. OUTROS

11.4.1.2. PROCESSOS DE REVISÃO CONCORRENTES

11.4.1.2.1. AVALIAÇÕES DA INTERNAÇÃO DE PACIENTES

11.4.1.2.2. OTIMIZAÇÃO DO TEMPO DE PERMANÊNCIA

11.4.1.2.3. MONITORAMENTO DO PROGRESSO DA TERAPIA

11.4.1.2.4. OUTROS

11.4.1.3. MECANISMOS DE REVISÃO RETROSPECTIVA

11.4.1.3.1. ANÁLISE DE RECLAMAÇÕES PARA TRATAMENTOS ANTERIORES

11.4.1.3.2. AUDITORIA E DETECÇÃO DE FRAUDES

11.4.1.3.3. MODELOS DE REEMBOLSO BASEADOS EM RESULTADOS

11.4.1.3.4. OUTROS

11.4.1.4. OUTROS

11.4.2 ANÁLISE DE CONTENÇÃO DE CUSTOS

11.4.2.1. ANÁLISE COMPARATIVA DE CUSTOS

11.4.2.1.1. COMPARAÇÃO COM OS PADRÕES DA INDÚSTRIA

11.4.2.1.2. FERRAMENTAS DE TRANSPARÊNCIA DE PREÇOS

11.4.2.1.3. NEGOCIAÇÕES DE CONTRATOS BASEADAS EM DADOS

11.4.2.1.4. OUTROS

11.4.2.2. AVALIAÇÕES DE TRATAMENTOS ALTERNATIVOS

11.4.2.2.1. ESTUDOS DE MEDICAMENTOS GENÉRICOS VS. DE MARCA

11.4.2.2.2. ANÁLISES DE CUIDADOS DOMICILIARES VS. CUIDADOS BASEADOS EM INSTALAÇÕES

11.4.2.2.3. AVALIAÇÕES DE CUSTOS DE TERAPIA EMERGENTE

11.4.2.2.4. OUTROS

11.4.2.3. ESTRATÉGIAS DE OTIMIZAÇÃO DE REDE

11.4.2.3.1. CLASSIFICAÇÃO DE REDE DO PROVEDOR

11.4.2.3.2. ESTRATÉGIAS DE RENEGOCIAÇÃO DE CONTRATOS

11.4.2.3.3. MODELOS DE COORDENAÇÃO REGIONAL DE ATENÇÃO

11.4.2.3.4. OUTROS

11.4.2.4. OUTROS

11.5 OUTROS

12 MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS, POR MODALIDADE DE COMPRA

12.1 VISÃO GERAL

12.1.1 ORGANIZAÇÃO DE COMPRAS EM GRUPO

12.1.2 COMPRA INDIVIDUAL

13 MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS, POR USUÁRIO FINAL

13.1 VISÃO GERAL

13.2 PAGADORES

13.3 FORNECEDORES

13.3.1 HOSPITAL

13.3.2 CLÍNICAS DE ESPECIALIDADES

13.3.3 OUTROS

13.4 OUTROS

14 ANÁLISE DE MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS, SWOT E DBMR

15 MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS, CENÁRIO DA EMPRESA

15.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

15.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

15.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

15.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

15.5 FUSÕES E AQUISIÇÕES

15.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

15.7 EXPANSÕES

15.8 ALTERAÇÕES REGULAMENTARES

15.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

16 MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS, POR REGIÃO

MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DO NORTE

16.1.1 EUA

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANHA

16.2.2 Reino Unido

16.2.3 ITÁLIA

16.2.4 FRANÇA

16.2.5 ESPANHA

16.2.6 RÚSSIA

16.2.7 SUÍÇA

16.2.8 TURQUIA

16.2.9 BÉLGICA

16.2.10 HOLANDA

16.2.11 DINAMARCA

16.2.12 SUÉCIA

16.2.13 POLÔNIA

16.2.14 NORUEGA

16.2.15 FINLÂNDIA

16.2.16 RESTO DA EUROPA

16.3 ÁSIA-PACÍFICO

16.3.1 JAPÃO

16.3.2 CHINA

16.3.3 COREIA DO SUL

16.3.4 ÍNDIA

16.3.5 SINGAPURA

16.3.6 TAILÂNDIA

16.3.7 INDONÉSIA

16.3.8 MALÁSIA

16.3.9 FILIPINAS

16.3.10 AUSTRÁLIA

16.3.11 NOVA ZELÂNDIA

16.3.12 VIETNÃ

16.3.13 TAIWAN

16.3.14 RESTO DA ÁSIA-PACÍFICO

16.4 AMÉRICA DO SUL

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DA AMÉRICA DO SUL

16.5 ORIENTE MÉDIO E ÁFRICA

16.5.1 ÁFRICA DO SUL

16.5.2 EGITO

16.5.3 BAHREIN

16.5.4 EMIRADOS ÁRABES UNIDOS

16.5.5 KUWAIT

16.5.6 OMÃ

16.5.7 CATAR

16.5.8 ARÁBIA SAUDITA

16.5.9 RESTANTE DO MEA

16.6 PRINCIPAIS INFORMAÇÕES: POR PRINCIPAIS PAÍSES

17 MERCADO GLOBAL DE SERVIÇOS DE CUIDADOS, PERFIL DA EMPRESA

17.1 EXLSERVICE HOLDINGS, INC.

17.1.1 VISÃO GERAL DA EMPRESA

17.1.2 ANÁLISE DE RECEITA

17.1.3 PRESENÇA GEOGRÁFICA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS RECENTES

17,2 ZYTER

17.2.1 VISÃO GERAL DA EMPRESA

17.2.2 ANÁLISE DE RECEITA

17.2.3 PRESENÇA GEOGRÁFICA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 MEDICINA

17.3.1 VISÃO GERAL DA EMPRESA

17.3.2 ANÁLISE DE RECEITA

17.3.3 PRESENÇA GEOGRÁFICA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 ZEOMEGA

17.4.1 VISÃO GERAL DA EMPRESA

17.4.2 ANÁLISE DE RECEITA

17.4.3 PRESENÇA GEOGRÁFICA

17.4.4 PORTFÓLIO DE PRODUTOS

17.4.5 DESENVOLVIMENTOS RECENTES

17.5 CONHECEDOR

17.5.1 VISÃO GERAL DA EMPRESA

17.5.2 ANÁLISE DE RECEITA

17.5.3 PRESENÇA GEOGRÁFICA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 ORÁCULO

17.6.1 VISÃO GERAL DA EMPRESA

17.6.2 ANÁLISE DE RECEITA

17.6.3 PRESENÇA GEOGRÁFICA

17.6.4 PORTFÓLIO DE PRODUTOS

17.6.5 DESENVOLVIMENTOS RECENTES

17.7 TECNOLOGIA DXC

17.7.1 VISÃO GERAL DA EMPRESA

17.7.2 ANÁLISE DE RECEITA

17.7.3 PRESENÇA GEOGRÁFICA

17.7.4 PORTFÓLIO DE PRODUTOS

17.7.5 DESENVOLVIMENTOS RECENTES

17.8 CORPORAÇÃO CERNER

17.8.1 VISÃO GERAL DA EMPRESA

17.8.2 ANÁLISE DE RECEITA

17.8.3 PRESENÇA GEOGRÁFICA

17.8.4 PORTFÓLIO DE PRODUTOS

17.8.5 DESENVOLVIMENTOS RECENTES

17.9 MEDTRONIC

17.9.1 VISÃO GERAL DA EMPRESA

17.9.2 ANÁLISE DE RECEITA

17.9.3 PRESENÇA GEOGRÁFICA

17.9.4 PORTFÓLIO DE PRODUTOS

17.9.5 DESENVOLVIMENTOS RECENTES

17.1 SIEMENS SAÚDE

17.10.1 VISÃO GERAL DA EMPRESA

17.10.2 ANÁLISE DE RECEITA

17.10.3 PRESENÇA GEOGRÁFICA

17.10.4 PORTFÓLIO DE PRODUTOS

17.10.5 DESENVOLVIMENTOS RECENTES

17.11 GE SAÚDE

17.11.1 VISÃO GERAL DA EMPRESA

17.11.2 ANÁLISE DE RECEITA

17.11.3 PRESENÇA GEOGRÁFICA

17.11.4 PORTFÓLIO DE PRODUTOS

17.11.5 DESENVOLVIMENTOS RECENTES

17.12 SISTEMAS VERINT

17.12.1 VISÃO GERAL DA EMPRESA

17.12.2 ANÁLISE DE RECEITA

17.12.3 PRESENÇA GEOGRÁFICA

17.12.4 PORTFÓLIO DE PRODUTOS

17.12.5 DESENVOLVIMENTOS RECENTES

17.13 MUDANÇA NA SAÚDE

17.13.1 VISÃO GERAL DA EMPRESA

17.13.2 ANÁLISE DE RECEITA

17.13.3 PRESENÇA GEOGRÁFICA

17.13.4 PORTFÓLIO DE PRODUTOS

17.13.5 DESENVOLVIMENTOS RECENTES

17.14 GRUPO INTELLISOFT

17.14.1 VISÃO GERAL DA EMPRESA

17.14.2 ANÁLISE DE RECEITA

17.14.3 PRESENÇA GEOGRÁFICA

17.14.4 PORTFÓLIO DE PRODUTOS

17.14.5 DESENVOLVIMENTOS RECENTES

17h15 OPTUM

17.15.1 VISÃO GERAL DA EMPRESA

17.15.2 ANÁLISE DE RECEITA

17.15.3 PRESENÇA GEOGRÁFICA

17.15.4 PORTFÓLIO DE PRODUTOS

17.15.5 DESENVOLVIMENTOS RECENTES

17.16 PRÓXIMA GERAÇÃO DE SAÚDE

17.16.1 VISÃO GERAL DA EMPRESA

17.16.2 ANÁLISE DE RECEITA

17.16.3 PRESENÇA GEOGRÁFICA

17.16.4 PORTFÓLIO DE PRODUTOS

17.16.5 DESENVOLVIMENTOS RECENTES

17.17 TECNOLOGIAS LUMEN

17.17.1 VISÃO GERAL DA EMPRESA

17.17.2 ANÁLISE DE RECEITA

17.17.3 PRESENÇA GEOGRÁFICA

17.17.4 PORTFÓLIO DE PRODUTOS

17.17.5 DESENVOLVIMENTOS RECENTES

17.18 INFORMAÇÕES SOBRE SAÚDE

17.18.1 VISÃO GERAL DA EMPRESA

17.18.2 ANÁLISE DE RECEITA

17.18.3 PRESENÇA GEOGRÁFICA

17.18.4 PORTFÓLIO DE PRODUTOS

17.18.5 DESENVOLVIMENTOS RECENTES

17.19 ATOS

17.19.1 VISÃO GERAL DA EMPRESA

17.19.2 ANÁLISE DE RECEITA

17.19.3 PRESENÇA GEOGRÁFICA

17.19.4 PORTFÓLIO DE PRODUTOS

17.19.5 DESENVOLVIMENTOS RECENTES

17.2 MEDISOLV

17.20.1 VISÃO GERAL DA EMPRESA

17.20.2 ANÁLISE DE RECEITA

17.20.3 PRESENÇA GEOGRÁFICA

17.20.4 PORTFÓLIO DE PRODUTOS

17.20.5 DESENVOLVIMENTOS RECENTES

17.21 SERVIÇOS DE SAÚDE CIGNA

17.21.1 VISÃO GERAL DA EMPRESA

17.21.2 ANÁLISE DE RECEITA

17.21.3 PRESENÇA GEOGRÁFICA

17.21.4 PORTFÓLIO DE PRODUTOS

17.21.5 DESENVOLVIMENTOS RECENTES

17.22 WIPRO

17.22.1 VISÃO GERAL DA EMPRESA

17.22.2 ANÁLISE DE RECEITA

17.22.3 PRESENÇA GEOGRÁFICA

17.22.4 PORTFÓLIO DE PRODUTOS

17.22.5 DESENVOLVIMENTOS RECENTES

17.23 ACCUHEALTH

17.23.1 VISÃO GERAL DA EMPRESA

17.23.2 ANÁLISE DE RECEITA

17.23.3 PRESENÇA GEOGRÁFICA

17.23.4 PORTFÓLIO DE PRODUTOS

17.23.5 DESENVOLVIMENTOS RECENTES

17.24 PHILIPS SAÚDE

17.24.1 VISÃO GERAL DA EMPRESA

17.24.2 ANÁLISE DE RECEITA

17.24.3 PRESENÇA GEOGRÁFICA

17.24.4 PORTFÓLIO DE PRODUTOS

17.24.5 DESENVOLVIMENTOS RECENTES

17,25 IBM

17.25.1 VISÃO GERAL DA EMPRESA

17.25.2 ANÁLISE DE RECEITA

17.25.3 PRESENÇA GEOGRÁFICA

17.25.4 PORTFÓLIO DE PRODUTOS

17.25.5 DESENVOLVIMENTOS RECENTES

17.26 SERVIÇOS DE CONSULTORIA TATA

17.26.1 VISÃO GERAL DA EMPRESA

17.26.2 ANÁLISE DE RECEITA

17.26.3 PRESENÇA GEOGRÁFICA

17.26.4 PORTFÓLIO DE PRODUTOS

17.26.5 DESENVOLVIMENTOS RECENTES

17.27 MCKESSON CORPORAÇÃO

17.27.1 VISÃO GERAL DA EMPRESA

17.27.2 ANÁLISE DE RECEITA

17.27.3 PRESENÇA GEOGRÁFICA

17.27.4 PORTFÓLIO DE PRODUTOS

17.27.5 DESENVOLVIMENTOS RECENTES

17.28 CATALISADOR DE SAÚDE

17.28.1 VISÃO GERAL DA EMPRESA

17.28.2 ANÁLISE DE RECEITA

17.28.3 PRESENÇA GEOGRÁFICA

17.28.4 PORTFÓLIO DE PRODUTOS

17.28.5 DESENVOLVIMENTOS RECENTES

17.29 PEGASYSTEMS INC

17.29.1 VISÃO GERAL DA EMPRESA

17.29.2 ANÁLISE DE RECEITA

17.29.3 PRESENÇA GEOGRÁFICA

17.29.4 PORTFÓLIO DE PRODUTOS

17.29.5 DESENVOLVIMENTOS RECENTES

17.3 A&D COMPANY LIMITADA

18 RELATÓRIOS RELACIONADOS

19 CONCLUSÃO

20 QUESTIONÁRIO

21 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.