Global Cellulose Esters And Ethers Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.72 Billion

USD

10.43 Billion

2024

2032

USD

6.72 Billion

USD

10.43 Billion

2024

2032

| 2025 –2032 | |

| USD 6.72 Billion | |

| USD 10.43 Billion | |

| % | |

|

Segmentação do mercado global de ésteres e éteres de celulose, por produto (acetato de celulose, nitrato de celulose, carboximetilcelulose, metilcelulose, etilcelulose, hidroxietilcelulose e hidroxipropilcelulose), processo (processo Kraft, processo Sulfito e outros), aplicação (alimentos e bebidas, petróleo e gás, papel e papelão, tintas e adesivos, detergentes e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de ésteres e éteres de celulose

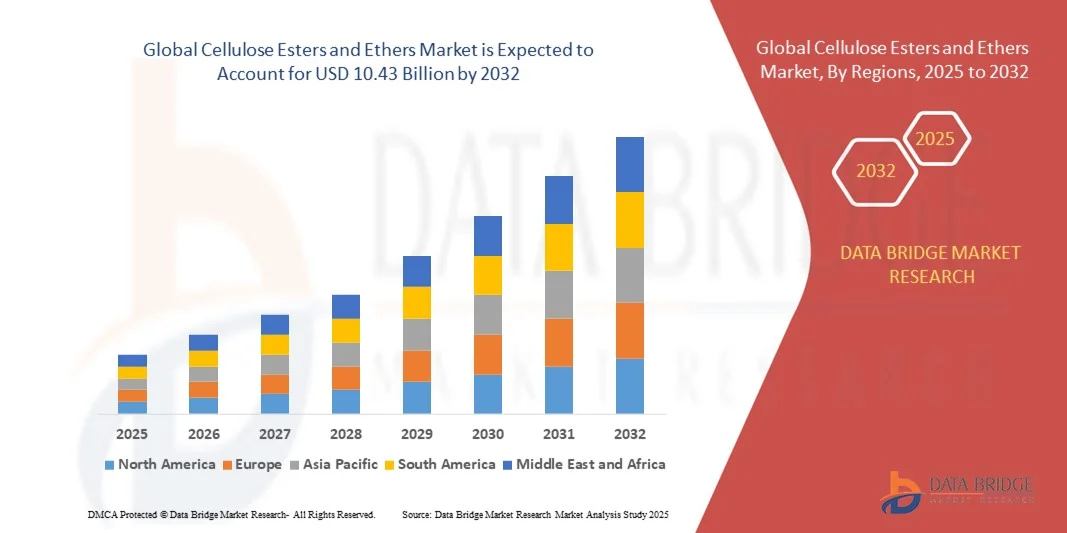

- O tamanho do mercado global de ésteres e éteres de celulose foi avaliado em US$ 6,72 bilhões em 2024 e deve atingir US$ 10,43 bilhões até 2032 , com um CAGR de 5,65% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por materiais sustentáveis e biodegradáveis em alimentos, produtos farmacêuticos, cuidados pessoais e aplicações industriais, impulsionando a adoção de ésteres e éteres de celulose como ingredientes funcionais versáteis

- Além disso, a ênfase crescente na melhoria do desempenho, textura e estabilidade dos produtos em indústrias de uso final, como alimentos e bebidas, tintas e adesivos, e petróleo e gás, está impulsionando a utilização de derivados de celulose, acelerando significativamente a expansão do mercado.

Análise de mercado de ésteres e éteres de celulose

- Ésteres e éteres de celulose, atuando como espessantes, estabilizantes, aglutinantes e agentes formadores de filme, estão se tornando essenciais em vários setores devido à sua multifuncionalidade, compatibilidade com diversas formulações e perfil ecológico.

- A crescente demanda do mercado é impulsionada pelo aumento de aplicações em alimentos processados, produtos farmacêuticos, produtos de cuidados pessoais e formulações industriais, juntamente com a mudança global em direção a materiais renováveis e sustentáveis, aprimorando a trajetória geral de crescimento da indústria.

- A Ásia-Pacífico dominou o mercado de ésteres e éteres de celulose com uma participação de 56,5% em 2024, devido à expansão das indústrias de alimentos e bebidas, farmacêutica e papel, juntamente com uma forte presença de centros de fabricação de produtos químicos

- Espera-se que a América do Norte seja a região de crescimento mais rápido no mercado de ésteres e éteres de celulose durante o período previsto devido à crescente demanda em aplicações de alimentos e bebidas, petróleo e gás e revestimentos.

- O segmento de processo kraft dominou o mercado, com uma participação de mercado de 84,5% em 2024, devido à sua ampla adoção industrial para a produção de celulose de alta resistência com rendimento e durabilidade superiores. A eficiência do processo no manuseio de diversos tipos de madeira e suas vantagens econômicas em sistemas de recuperação química o tornam a escolha preferida entre os fabricantes. O uso crescente de celulose kraft em embalagens e papéis especiais contribui ainda mais para o domínio deste segmento.

Escopo do relatório e segmentação do mercado de ésteres e éteres de celulose

|

Atributos |

Principais insights de mercado sobre ésteres e éteres de celulose |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de ésteres e éteres de celulose

Aumento do uso de derivados de celulose sustentáveis

- O mercado de ésteres e éteres de celulose está testemunhando uma expansão dinâmica, impulsionada pela crescente preferência por materiais de base biológica e sustentáveis em setores-chave, como farmacêutico, cuidados pessoais, revestimentos e têxtil. Esses derivados são originários de fontes renováveis de celulose, em linha com as metas globais de sustentabilidade, ao mesmo tempo que reduzem a dependência de alternativas químicas de origem fóssil.

- Por exemplo, a Ashland Global Holdings Inc. lançou uma gama de soluções sustentáveis à base de celulose em suas linhas de produtos Natrosol e Benecel, atendendo a fabricantes ecoconscientes dos setores de saúde e cosméticos. Esses materiais demonstram biodegradabilidade e funcionalidade aprimoradas, reforçando o compromisso da marca com a sustentabilidade e a responsabilidade ambiental.

- A adoção de ésteres e éteres de celulose está crescendo em embalagens e revestimentos, à medida que as indústrias migram para soluções ambientalmente corretas, com emissões reduzidas de compostos orgânicos voláteis. Sua capacidade de proporcionar formação de película superficial, resistência mecânica e transparência os torna valiosos na formulação de revestimentos verdes, revestimentos de papel e filmes de base biológica.

- Além disso, a crescente demanda por derivados de celulose nos setores de alimentos e bebidas para fins de espessamento, estabilização e emulsificação está destacando sua versatilidade. Essas aplicações atendem a formuladores que buscam ingredientes renováveis e seguros que atendam às diretrizes regulatórias globais para polímeros de grau alimentício.

- Éteres de celulose, como hidroxietilcelulose e carboximetilcelulose, também estão sendo amplamente adotados em formulações para construção e cuidados pessoais por suas propriedades superiores de retenção de água e controle reológico. Essa integração intersetorial está fortalecendo a posição da celulose como um pilar multifuncional para a inovação industrial sustentável.

- A direção geral da indústria reflete um movimento crescente em direção à química com eficiência de recursos, onde derivados de celulose renováveis estão substituindo ativamente polímeros sintéticos. Espera-se que essa tendência desempenhe um papel fundamental na consecução dos objetivos da economia circular e no avanço do desenvolvimento sustentável de produtos em diversos setores de aplicação.

Dinâmica do mercado de ésteres e éteres de celulose

Motorista

Demanda por ingredientes que melhoram o desempenho do produto

- O mercado é fortemente impulsionado pelo uso crescente de ésteres e éteres de celulose como aditivos que melhoram o desempenho, a qualidade, a estabilidade e a funcionalidade do produto em diversas aplicações finais. Sua origem natural, combinada com propriedades químicas de engenharia, os torna ideais para melhorar a consistência, a textura e a resistência em formulações complexas.

- Por exemplo, a Dow Chemical Company fornece éteres de celulose de alto desempenho, como o Methocel, amplamente utilizados em produtos farmacêuticos para formulações de liberação controlada, além de produtos de construção para melhor adesão e retenção de água. Essas aplicações refletem a adaptabilidade do composto em aprimorar o desempenho funcional e mecânico na fabricação de alta precisão.

- A capacidade dos derivados de celulose de proporcionar melhor controle de viscosidade, formação de filme e estabilidade térmica os torna indispensáveis em revestimentos, adesivos e tintas. Sua compatibilidade inerente com sistemas aquosos e à base de solventes garante textura suave e eficiência de aplicação superior.

- Além disso, os ésteres de celulose estão sendo cada vez mais preferidos em plastificantes e revestimentos, proporcionando maior flexibilidade, durabilidade UV e redução do amarelamento ao longo do tempo. Essa abordagem voltada para o desempenho permite que os fabricantes equilibrem a estética a longo prazo e a confiabilidade funcional em produtos industriais e de consumo.

- Com os contínuos avanços tecnológicos e a inovação em formulações, os ésteres e éteres de celulose estão evoluindo constantemente como aditivos essenciais em indústrias focadas na otimização da qualidade. Seu amplo espectro de aplicações e desempenho confiável estão consolidando seu papel como facilitadores essenciais da engenharia de materiais moderna e da eficiência do processamento.

Restrição/Desafio

Altos custos de produção

- A produção de ésteres e éteres de celulose envolve múltiplas etapas de modificação química, matérias-primas de alta pureza e rigoroso controle de processo, aumentando significativamente os custos gerais de fabricação. A dependência da celulose natural da madeira e do algodão contribui ainda mais para a instabilidade de preços devido às flutuações na disponibilidade e na qualidade da matéria-prima.

- Por exemplo, fabricantes como a Eastman Chemical Company enfrentam altos gastos operacionais associados aos processos de esterificação e eterificação, que exigem condições precisas e catalisadores avançados. Esse ônus de custos pode limitar a entrada de produtores menores no mercado e restringir a flexibilidade de preços em mercados globais competitivos.

- O consumo de energia para as operações de recuperação, purificação e secagem de solventes aumenta o custo total de produção, tornando os derivados de celulose mais caros do que os polímeros sintéticos convencionais. Manter padrões de qualidade consistentes em todos os lotes também exige investimentos contínuos em automação e infraestrutura de testes de qualidade.

- Além disso, desafios logísticos como armazenamento, transporte e manuseio de intermediários à base de celulose elevam as despesas operacionais. A complexidade de manter o controle de umidade e a contenção de solventes aumenta ainda mais as preocupações com custos, especialmente em regiões tropicais e de alta umidade.

- Para enfrentar esses desafios, os participantes da indústria estão explorando rotas de química verde, integração de processos e o uso de celulose de biorresíduos para reduzir a dependência de insumos virgens. A otimização bem-sucedida de custos por meio da modernização tecnológica e do fornecimento sustentável será essencial para expandir a produção de ésteres e éteres de celulose em escala e garantir a lucratividade a longo prazo.

Escopo de mercado de ésteres e éteres de celulose

O mercado é segmentado com base no produto, processo e aplicação.

- Por produto

Com base no produto, o mercado de ésteres e éteres de celulose é segmentado em acetato de celulose, nitrato de celulose, carboximetilcelulose, metilcelulose, etilcelulose, hidroxietilcelulose e hidroxipropilcelulose. O segmento de acetato de celulose dominou o mercado, com a maior participação na receita em 2024, atribuída ao seu amplo uso em fibras têxteis, filmes fotográficos e filtros de cigarro. Sua biodegradabilidade, excelente capacidade de formação de filme e compatibilidade com diversos polímeros o tornam um material preferencial em indústrias que buscam alternativas sustentáveis aos plásticos sintéticos. A crescente demanda dos setores de embalagens e revestimentos, impulsionada pela crescente regulamentação ambiental, fortalece ainda mais a posição de mercado do segmento de acetato de celulose.

Espera-se que o segmento de carboximetilcelulose (CMC) apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua crescente aplicação em alimentos e bebidas, produtos farmacêuticos e petróleo e gás. A CMC oferece propriedades superiores de retenção de água, espessamento e estabilização, tornando-a ideal para alimentos processados, fluidos de perfuração e formulações para cuidados pessoais. A crescente demanda por produtos alimentícios com baixo teor de gordura e sem glúten está impulsionando ainda mais o uso da CMC como modificador de textura e substituto de gordura. Além disso, seu papel na melhoria da eficiência de recuperação em aplicações em campos petrolíferos reforça a robusta perspectiva de crescimento do segmento.

- Por Processo

Com base no processo, o mercado é segmentado em processo kraft, processo sulfito e outros. O segmento de processo kraft detinha a maior participação de mercado, com 84,5% em 2024, devido à sua ampla adoção industrial para a produção de celulose de alta resistência com rendimento e durabilidade superiores. A eficiência do processo no manuseio de diversos tipos de madeira e suas vantagens econômicas em sistemas de recuperação química o tornam a escolha preferida entre os fabricantes. O uso crescente de celulose kraft em embalagens e papéis especiais contribui ainda mais para o domínio desse segmento.

O segmento de processo de sulfito deverá registrar o crescimento mais rápido entre 2025 e 2032, impulsionado por sua crescente aplicação na produção de derivados de celulose e papéis especiais. O processo proporciona uma polpa mais lisa e com alta alvura, adequada para papéis de escrita de alta qualidade e produção de ésteres de celulose. Melhorias ambientais em moinhos de sulfito e avanços em tecnologias de recuperação de licor residual também estão aprimorando seu perfil de sustentabilidade, aumentando assim a adoção em aplicações de nicho.

- Por aplicação

Com base na aplicação, o mercado de ésteres e éteres de celulose é segmentado em alimentos e bebidas, petróleo e gás, papel e papelão, tintas e adesivos, detergentes e outros. O segmento de alimentos e bebidas dominou o mercado em 2024, principalmente devido à crescente demanda por derivados de celulose como estabilizantes, emulsificantes e espessantes em formulações de alimentos processados. Sua capacidade de melhorar a textura, a retenção de umidade e a vida útil os torna essenciais em produtos de panificação, laticínios e bebidas. A tendência crescente por ingredientes de rótulo limpo e derivados de plantas fortalece ainda mais sua participação de mercado no setor alimentício.

O segmento de petróleo e gás deverá registrar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente utilização de éteres de celulose em lamas de perfuração e fluidos de completação. Seu excepcional controle reológico, propriedades de retenção de água e redução de filtração melhoram a estabilidade do poço e a eficiência da perfuração. O aumento das atividades de exploração em reservas não convencionais e o foco em aditivos de perfuração ecologicamente corretos são fatores-chave que aceleram a demanda por éteres de celulose neste segmento.

Análise regional do mercado de ésteres e éteres de celulose

- A Ásia-Pacífico dominou o mercado de ésteres e éteres de celulose com a maior participação na receita de 56,5% em 2024, impulsionada pela expansão das indústrias de alimentos e bebidas, farmacêutica e papel, juntamente com uma forte presença de centros de fabricação de produtos químicos.

- O cenário de produção com boa relação custo-benefício da região, os crescentes investimentos em derivados de celulose especiais e as crescentes exportações de produtos à base de celulose estão acelerando a expansão do mercado

- A disponibilidade de mão de obra qualificada, políticas governamentais favoráveis e a rápida industrialização nas economias em desenvolvimento estão contribuindo para o aumento do consumo de ésteres e éteres de celulose em diversas aplicações.

Visão do mercado de ésteres e éteres de celulose da China

A China detinha a maior fatia do mercado de ésteres e éteres de celulose da Ásia-Pacífico em 2024, graças à sua capacidade de liderança na fabricação de produtos químicos e à sua sólida base industrial. O apoio governamental a produtos químicos especiais, a expansão da demanda interna nos setores de alimentos, papel e revestimentos e a ampla infraestrutura de exportação são os principais impulsionadores do crescimento. O investimento contínuo em pesquisa e desenvolvimento de derivados inovadores de celulose fortalece ainda mais o domínio do mercado.

Visão do mercado de ésteres e éteres de celulose da Índia

A Índia registra o crescimento mais rápido na região Ásia-Pacífico, impulsionado pela crescente demanda dos setores de alimentos e bebidas, petróleo e gás e farmacêutico. Iniciativas para impulsionar a produção química nacional, o aumento dos investimentos em infraestrutura química especializada e o crescimento das exportações de produtos à base de celulose estão impulsionando a expansão do mercado. O foco em materiais sustentáveis e biodegradáveis também contribui para a crescente adoção de ésteres e éteres de celulose.

Visão geral do mercado de ésteres e éteres de celulose na Europa

O mercado europeu está em constante expansão, apoiado por padrões regulatórios rigorosos, crescente demanda por derivados de celulose de alta pureza e investimentos na produção de produtos químicos especiais. A região prioriza a sustentabilidade, a conformidade ambiental e formulações avançadas, especialmente em alimentos, produtos farmacêuticos e revestimentos. O uso crescente de ésteres e éteres de celulose em aplicações industriais e especiais impulsiona ainda mais o crescimento do mercado.

Visão do mercado de ésteres e éteres de celulose na Alemanha

O mercado alemão é impulsionado por sua liderança na fabricação de produtos químicos de alta qualidade, sólida infraestrutura de P&D e modelo de produção voltado para a exportação. A colaboração entre instituições acadêmicas e empresas químicas promove a inovação contínua em derivados de celulose. A demanda é particularmente forte nos setores de papel, tintas e adesivos e farmacêutico.

Visão geral do mercado de ésteres e éteres de celulose do Reino Unido

O mercado do Reino Unido é sustentado por um setor químico e farmacêutico maduro, foco crescente na produção local e adoção crescente de derivados de celulose sustentáveis. Investimentos em P&D, produção em escala laboratorial e formulações especializadas estão incentivando o uso de ésteres e éteres de celulose em aplicações de alto valor nos setores alimentício, farmacêutico e industrial.

Visão geral do mercado de ésteres e éteres de celulose na América do Norte

A América do Norte deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionada pela crescente demanda em aplicações de alimentos e bebidas, petróleo e gás e revestimentos. O forte foco em inovação, sustentabilidade e materiais de alto desempenho está impulsionando o consumo de derivados de celulose. A colaboração entre fabricantes de produtos químicos e indústrias de uso final está apoiando ainda mais a expansão do mercado.

Visão do mercado de ésteres e éteres de celulose dos EUA

Os EUA representaram a maior fatia do mercado norte-americano em 2024, sustentados por sua robusta indústria química, sólidas capacidades de P&D e amplos investimentos em derivados especiais de celulose. A alta demanda das indústrias alimentícia, farmacêutica e de papel, aliada a uma rede de distribuição consolidada, reforça a posição de liderança do país na região.

Participação de mercado de ésteres e éteres de celulose

A indústria de ésteres e éteres de celulose é liderada principalmente por empresas bem estabelecidas, incluindo:

- Borregaard (Noruega)

- Rayonier Advanced Materials (EUA)

- Celanese Corporation (EUA)

- Eastman Chemical Company (EUA)

- Nouryon (Holanda)

- Ashland (EUA)

- Daicel Corporation (Japão)

- Dow (EUA)

- Lamberti SpA (Itália)

- Sappi (África do Sul)

- Asha Cellulose (I) Pvt. Ltd. (Índia)

- Merck KGaA (Alemanha)

- Nitrex Chemicals India Ltd (Índia)

- Nitro Química (Brasil)

- Synthesia como (República Tcheca)

- Sichuan Nitrocell Co. Ltd. (China)

- Hangzhou Dayangchem Co.

- NOBEL NC (México)

- Hagedorn AG (Alemanha)

- Novartis AG (Suíça)

- F. Hoffmann-La Roche Ltd (Suíça)

Últimos desenvolvimentos no mercado global de ésteres e éteres de celulose

- Em maio de 2023, a Borregaard lançou um novo produto de éter de celulose de base biológica, fortalecendo significativamente o mercado de derivados de celulose sustentáveis. Este lançamento atende à crescente demanda por alternativas ecológicas em aplicações de construção, tintas e processamento de alimentos. O lançamento reforça a mudança para materiais biodegradáveis e renováveis, incentivando os concorrentes a inovar e aumentando a adoção de soluções de celulose verde em diversos setores.

- Em agosto de 2022, a Eastman Chemical Company investiu significativamente em pesquisa e desenvolvimento de derivados de celulose sustentáveis. Essa iniciativa está acelerando a transição do mercado para produtos biodegradáveis e ecologicamente corretos, especialmente nos setores de embalagens, produtos farmacêuticos e cuidados pessoais. Espera-se que o investimento melhore a qualidade do produto, expanda o potencial de aplicação e estimule o crescimento geral do mercado, atendendo à crescente demanda regulatória e dos consumidores por materiais sustentáveis.

- Em março de 2021, a Celanese Corporation expandiu sua capacidade de produção de acetato de celulose, permitindo à empresa atender à crescente demanda global por têxteis e filtros de cigarro. Esse aumento estratégico de capacidade fortalece as cadeias de suprimentos do mercado, apoia o crescimento industrial e reforça a liderança da Celanese em ésteres de celulose. A mudança também ajuda a estabilizar os preços e garante a disponibilidade em tempo hábil para indústrias de uso final em rápida expansão.

- Em novembro de 2020, os principais produtores de celulose firmaram parcerias estratégicas para o desenvolvimento conjunto de derivados de celulose inovadores. Essas colaborações estão impulsionando a competitividade do mercado, combinando expertise e recursos tecnológicos, acelerando a introdução de produtos especializados para a indústria farmacêutica, processamento de alimentos e embalagens biodegradáveis. As parcerias ampliam o alcance do mercado e criam oportunidades para a adoção expandida de ésteres e éteres de celulose em todo o mundo.

- Em julho de 2020, a Rayonier Advanced Materials adquiriu uma produtora de celulose especial para diversificar seu portfólio e fortalecer sua presença global. Essa aquisição expandiu a gama de produtos à base de celulose, especialmente para os setores farmacêutico, alimentício e de cuidados pessoais. Ao consolidar capacidades e ampliar a disponibilidade de produtos, o acordo aumentou a competitividade do mercado, apoiou o crescimento em aplicações de alto valor e incentivou a inovação em toda a indústria em derivados de celulose especial.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.