Global Chronic Granulomatous Disease Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.27 Billion

USD

1.77 Billion

2024

2032

USD

1.27 Billion

USD

1.77 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 1.77 Billion | |

| % | |

|

Segmentação do mercado global de tratamento de doença granulomatosa crônica, por tipo (doença granulomatosa crônica ligada ao cromossomo X, doença granulomatosa crônica autossômica recessiva), diagnóstico (testes de função de neutrófilos, testes genéticos, testes pré-natais, outros), tratamento (gerenciamento de infecções, interferon gama, transplante de células-tronco, medicação, transplante de medula óssea, terapia gênica, outros), via de administração (oral, injetável, outros), usuários finais (hospitais, atendimento domiciliar, clínicas especializadas, outros), canal de distribuição (farmácia hospitalar, farmácia on-line, farmácia de varejo, outros) - Tendências do setor e previsão para 2032

Tamanho do mercado de tratamento de doenças granulomatosas crônicas

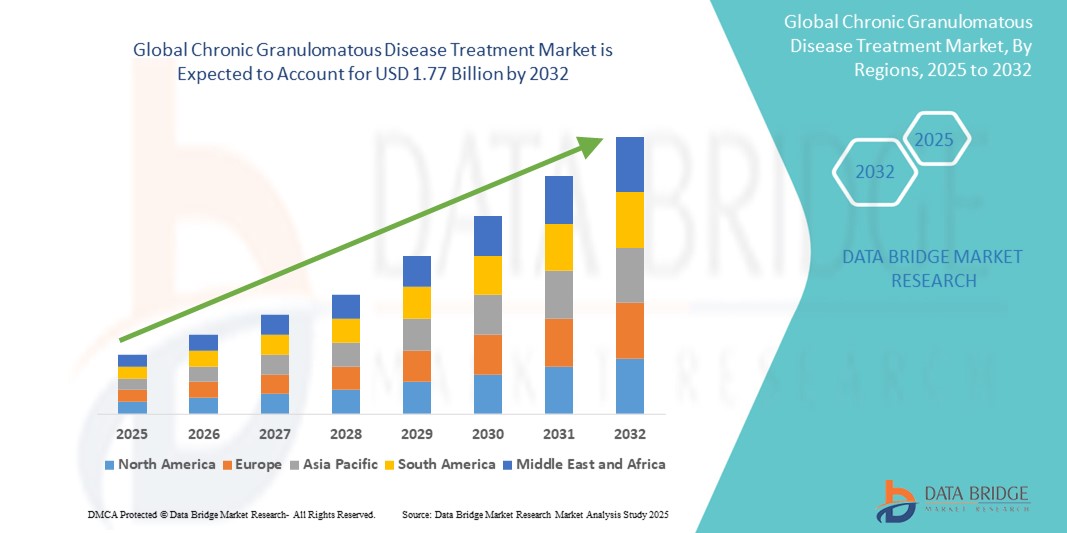

- O tamanho do mercado global de tratamento de doenças granulomatosas crônicas foi avaliado em US$ 1,27 bilhão em 2024 e deve atingir US$ 1,77 bilhão até 2032 , com um CAGR de 4,20% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela conscientização crescente, diagnóstico precoce e aumento da prevalência de imunodeficiências primárias. Avanços em testes genéticos e uma ênfase crescente na medicina personalizada também estão permitindo intervenções terapêuticas oportunas e direcionadas.

- Além disso, a expansão da pesquisa em terapia gênica, transplante de células-tronco e o desenvolvimento de produtos biológicos avançados estão remodelando o cenário terapêutico. Essas inovações, aliadas à melhoria das capacidades diagnósticas e ao acesso a cuidados de saúde especializados, devem acelerar a demanda global por soluções para o tratamento da DGC, sustentando a expansão constante do mercado nos próximos anos.

Análise de Mercado de Tratamento de Doenças Granulomatosas Crônicas

- O tratamento da Doença Granulomatosa Crônica (DGC) abrange uma gama de terapias, incluindo manejo de infecções, transplante de células-tronco, interferon gama e terapias genéticas emergentes, visando corrigir deficiências imunológicas e reduzir a frequência e a gravidade de infecções potencialmente fatais. A crescente integração de diagnósticos avançados e terapias direcionadas está melhorando os resultados dos pacientes e apoiando o manejo da doença a longo prazo.

- A crescente demanda por tratamento para DGC é impulsionada principalmente pela crescente conscientização sobre os distúrbios de imunodeficiência primária, pela crescente disponibilidade de testes genéticos e pré-natais e pelos avanços em tratamentos que salvam vidas, como transplantes de medula óssea e inovações em terapia genética. Além disso, o apoio global à pesquisa de doenças raras e a expansão do acesso a clínicas especializadas estão impulsionando ainda mais a adesão ao tratamento.

- A América do Norte domina o mercado de tratamento da DGC, com a maior participação na receita, projetada em 42,3% em 2025, apoiada pelo diagnóstico precoce da doença, infraestrutura avançada de saúde e pela presença de instituições de pesquisa líderes com foco em distúrbios de imunodeficiência. Os EUA, em particular, estão observando um aumento nos ensaios clínicos e terapias aprovadas pela FDA visando doenças genéticas raras, como a DGC.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de tratamento de DGC durante o período previsto, impulsionada pela melhoria do acesso à saúde, pelo aumento do investimento público-privado na conscientização sobre doenças raras e por um crescente número de pacientes em países como China e Índia.

- Espera-se que o segmento de gerenciamento de infecções lidere o mercado de tratamento de DGC, com uma participação de mercado de 35,6% em 2025, devido ao seu papel crítico no controle imediato de doenças e ampla disponibilidade em ambientes de saúde. Enquanto isso, a terapia gênica está ganhando força como uma solução transformadora de longo prazo, embora ainda esteja em fase de desenvolvimento clínico em muitas regiões.

Escopo do Relatório e Segmentação do Mercado de Tratamento de Doenças Granulomatosas Crônicas

|

Atributos |

Principais insights de mercado sobre o tratamento da doença granulomatosa crônica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de tratamento de doenças granulomatosas crônicas

“ Conveniência aprimorada por meio da integração de IA e voz ”

- Uma tendência significativa e em evolução no mercado global de tratamento da DGC é o avanço e a crescente adoção da terapia gênica e da medicina personalizada. Como a DGC é uma doença imunológica genética rara, o foco está mudando para abordagens curativas baseadas em genes, em vez de apenas no manejo dos sintomas. Esses avanços estão aprimorando os resultados a longo prazo e oferecendo esperança de remissão ou cura sustentada da doença.

- Por exemplo, a Orchard Therapeutics e a Généthon são pioneiras em pesquisas de terapia genética voltadas para a doença cardiovasculares ligada ao cromossomo X, onde uma única administração pode potencialmente corrigir o gene defeituoso responsável pela doença. Ensaios clínicos em fase inicial demonstraram resultados promissores de segurança e eficácia, com desenvolvimento contínuo visando aprovação regulatória e comercialização.

- A medicina personalizada está ganhando força como uma tendência complementar, impulsionada por melhorias no sequenciamento genômico e nas ferramentas de diagnóstico. Com testes genéticos precoces, os médicos podem personalizar os regimes de tratamento com base no subtipo da doença (por exemplo, ligada ao cromossomo X ou autossômica recessiva), na gravidade e nos perfis de resposta específicos do paciente.

- A integração de biomarcadores e dados imunológicos específicos do paciente na tomada de decisões terapêuticas está acelerando ainda mais as abordagens terapêuticas individualizadas. O transplante de células-tronco e as terapias com interferon gama estão sendo otimizados com base nas características do paciente para minimizar a rejeição e aumentar a eficácia.

- Essa tendência em direção a terapias direcionadas e de precisão e tratamentos genéticos curativos está transformando o cenário da DGC, de cuidados reativos para soluções proativas e centradas no paciente. Empresas como Bluebird Bio e MaxCyte estão contribuindo para essa mudança investindo em tecnologias de edição genética de última geração e sistemas de administração adaptados para imunodeficiências raras como a DGC.

- Espera-se que a crescente aceitação clínica e regulatória da terapia genética, combinada com o aumento do financiamento para P&D de doenças raras, abra novos caminhos de tratamento e remodele o paradigma do tratamento da DGC na próxima década.

Dinâmica do mercado de tratamento de doenças granulomatosas crônicas

Motorista

“Aumento da conscientização e avanços no diagnóstico de doenças raras”

- A crescente conscientização sobre os transtornos de imunodeficiência primária, aliada aos avanços nas ferramentas de diagnóstico, é um importante impulsionador do mercado global de tratamento da DGC. O aumento da educação médica, a defesa do paciente e os programas de apoio estão levando a um diagnóstico mais precoce e preciso da DGC em crianças e jovens adultos.

- Por exemplo, programas de triagem neonatal apoiados pelo governo e o acesso a testes genéticos avançados melhoraram as taxas de detecção precoce em vários países, particularmente na América do Norte e na Europa, permitindo o início oportuno de tratamentos que salvam vidas, como profilaxia com antibióticos, transplantes de células-tronco e terapias genéticas.

- O surgimento de clínicas especializadas e centros de atendimento terciário focados em doenças raras contribuiu ainda mais para uma melhor gestão dos pacientes e adesão ao tratamento. Essas instalações oferecem abordagens de cuidado multidisciplinares, aumentando a eficácia de intervenções complexas, como transplantes de medula óssea.

- Além disso, colaborações entre instituições de pesquisa e empresas biofarmacêuticas estão acelerando os processos de inovação, tornando os tratamentos para DGC mais acessíveis e clinicamente eficazes. Organizações como a Immune Deficiency Foundation (IDF) e o Programa de Doenças Raras do NIH têm desempenhado papéis fundamentais no apoio à educação, ao financiamento e ao desenvolvimento de registros de pacientes.

- À medida que a população em geral se torna mais informada sobre as condições relacionadas ao sistema imunológico, espera-se que a demanda por opções eficazes e de longo prazo de tratamento para DGC aumente constantemente.

Restrição/Desafio

“ Alto custo e acesso limitado a terapias avançadas ”

- Um dos principais desafios no mercado de tratamento da DGC é o alto custo de terapias avançadas, como terapia gênica, transplante de células-tronco e tratamentos biológicos de longo prazo. Essas intervenções, embora eficazes, exigem infraestrutura de saúde sofisticada e investimentos financeiros substanciais, o que limita seu acesso em muitas regiões.

- Por exemplo, terapias genéticas atualmente em desenvolvimento ou em fase inicial de comercialização podem custar entre US$ 500.000 e US$ 1 milhão por paciente, o que representa um desafio de reembolso tanto para os pagadores públicos quanto privados. Além disso, os transplantes de células-tronco envolvem cuidados pré e pós-operatórios intensivos, o que aumenta o ônus financeiro para as famílias e os sistemas de saúde.

- O acesso limitado em países de baixa e média renda (PBMRs) agrava ainda mais o problema. Essas regiões frequentemente carecem de recursos avançados de diagnóstico, registros de doadores para transplantes ou instalações clínicas para administração de terapia genética, resultando em atendimento tardio ou abaixo do ideal para pacientes com DGC.

- Além disso, a raridade da doença a torna menos atraente comercialmente para algumas empresas farmacêuticas, levando à disponibilidade limitada do tratamento e a ciclos de inovação mais lentos em comparação com condições mais comuns.

- Enfrentar esses desafios exigirá reformas políticas, iniciativas de acesso global e estratégias de otimização de custos, incluindo modelos de precificação escalonada e parcerias com ministérios da saúde ou organizações globais de saúde. Sem essas intervenções, as disparidades no acesso ao tratamento continuarão a dificultar a expansão do mercado global.

Escopo de mercado do tratamento de doenças granulomatosas crônicas

O mercado é segmentado com base no tipo, diagnóstico, tratamento, via de administração, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de tratamento da DGC é segmentado em Doença Granulomatosa Crônica Ligada ao X e Doença Granulomatosa Crônica Autossômica Recessiva. O segmento da DGC ligada ao X domina o mercado, com a maior participação na receita, de 67,5% em 2025, atribuída à sua prevalência significativamente maior em comparação com a forma autossômica recessiva. Sendo a variante mais comum e grave, a DGC ligada ao X geralmente se apresenta precocemente na infância e exige tratamento contínuo e intensivo, incluindo antimicrobianos profiláticos, interferon-gama e opções potencialmente curativas, como transplante de células-tronco hematopoiéticas (TCTH) e terapia gênica.

O segmento de DGC autossômica recessiva deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 5,8%, entre 2025 e 2032, impulsionado pela crescente conscientização global, melhor acesso a diagnósticos genéticos e maior prevalência em regiões com taxas elevadas de consanguinidade (por exemplo, partes do Oriente Médio, Norte da África e Sul da Ásia). Esses fatores estão levando a diagnósticos mais precoces, melhor intervenção clínica e maior disponibilidade de tratamento em regiões em desenvolvimento.

• Por Diagnóstico

Com base no diagnóstico, o mercado é segmentado em Testes de Função Neutrófila, Testes Genéticos, Testes Pré-natais e Outros. Os Testes de Função Neutrófila representaram a maior fatia da receita de mercado em 2025 devido ao seu papel fundamental na confirmação do diagnóstico de DGC, avaliando a capacidade de explosão oxidativa dos neutrófilos. Esses testes, como a citometria de fluxo com di-hidrorodamina (DHR), são rotineiramente utilizados em regiões desenvolvidas e em desenvolvimento.

Espera-se que o segmento de Testes Genéticos apresente o CAGR mais rápido entre 2025 e 2032, devido à crescente mudança para a medicina de precisão e à disponibilidade de plataformas de sequenciamento de última geração. A confirmação genética permite a classificação de subtipos e subsidia o aconselhamento familiar e o planejamento terapêutico, especialmente em países de alta renda.

• Por Tratamento

Com base no tratamento, o mercado é segmentado em Gerenciamento de Infecções, Interferon-gama, Transplante de Células-Tronco, Medicamentos, Transplante de Medula Óssea, Terapia Gênica e Outros. O Gerenciamento de Infecções obteve a maior participação na receita em 2025, impulsionado por seu amplo uso como abordagem de primeira linha para controlar infecções bacterianas e fúngicas recorrentes, sintomas característicos da DGC. Isso inclui o uso profilático de antibióticos e antifúngicos a longo prazo para reduzir a morbidade relacionada à infecção.

A previsão é de que a terapia gênica apresente o CAGR mais rápido entre 2025 e 2032, impulsionada pelo número crescente de ensaios clínicos e pelo potencial de resultados curativos a longo prazo. Como um tratamento de ponta que visa a causa genética raiz da DGC, espera-se que a terapia gênica transforme significativamente o manejo da doença no futuro.

• Por via de administração

Com base na via de administração, o mercado é segmentado em Oral, Injetável e Outros. O segmento Oral dominou o mercado em 2025, impulsionado pelo amplo uso de antibióticos orais e agentes antifúngicos para o controle profilático de infecções. A facilidade de administração e a alta adesão dos pacientes contribuem ainda mais para sua grande participação.

Prevê-se que o segmento de injetáveis registre o crescimento mais rápido entre 2025 e 2032, impulsionado pelo uso de injeções de interferon gama, infusões de células-tronco e plataformas de terapia gênica. As vias injetáveis oferecem eficácia sistêmica e são essenciais para protocolos de tratamento avançados em casos de DGC moderada a grave.

• Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, assistência domiciliar, clínicas especializadas e outros. Os hospitais representaram a maior fatia de mercado em 2025, devido ao seu papel central no diagnóstico de DGC, administração do tratamento e cuidados pós-transplante. Os hospitais servem como centro de gestão multidisciplinar, incluindo imunologistas, hematologistas e conselheiros genéticos.

A projeção é de que as Clínicas Especializadas cresçam com a taxa composta de crescimento anual (CAGR) mais rápida entre 2025 e 2032, apoiadas por investimentos crescentes em centros de doenças raras e esquemas de tratamento personalizados. Essas clínicas geralmente oferecem cuidados focados e de longo prazo, melhorando os resultados e a qualidade de vida dos pacientes.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia Online, Farmácia de Varejo e Outros. As Farmácias Hospitalares dominaram o mercado em 2025, devido ao seu papel direto no fornecimento de medicamentos especializados, como interferon gama, antibióticos injetáveis e terapias modificadoras de genes, administrados em ambientes hospitalares de internação ou ambulatorial.

Espera-se que as farmácias online apresentem o CAGR mais rápido entre 2025 e 2032, devido à crescente digitalização da saúde, à melhoria do acesso a medicamentos crônicos e à expansão da infraestrutura de prescrição eletrônica. Este canal é particularmente benéfico para pacientes que controlam a DGC em casa, sob regimes de controle de infecção de longo prazo.

Análise regional do mercado de tratamento de doenças granulomatosas crônicas

- A América do Norte domina o mercado de tratamento de DGC com a maior participação de receita de 42,3% em 2024, impulsionada pelo diagnóstico precoce da doença, infraestrutura de saúde robusta e disponibilidade de opções terapêuticas avançadas, como transplante de células-tronco e terapia genética.

- Os pacientes da região se beneficiam de maior acesso a especialistas em imunologia, cobertura de seguro abrangente e centros especializados em doenças raras, que oferecem suporte ao monitoramento consistente e planos de tratamento personalizados para DGC.

- O mercado também é sustentado por investimentos significativos em pesquisa clínica, uso generalizado de testes genéticos e pela presença de empresas farmacêuticas líderes focadas em doenças raras. Esses fatores contribuem coletivamente para a liderança da América do Norte no tratamento da DGC, particularmente nos EUA, onde a conscientização e a intervenção precoce continuam a melhorar os resultados dos pacientes.

Visão do mercado de tratamento da doença granulomatosa crônica (DGC) nos EUA

O mercado de tratamento de DGC nos EUA conquistou a maior fatia da receita, de mais de 78%, na América do Norte em 2025, impulsionado pelo diagnóstico precoce, disponibilidade avançada de tratamento e sólida infraestrutura de saúde. A presença de centros de doenças raras estabelecidos, o acesso a terapias genéticas de ponta e transplantes de medula óssea, além de uma cobertura de seguro robusta contribuem significativamente para o crescimento do mercado. Ensaios clínicos em andamento, programas de triagem neonatal ampliados e grupos de defesa do paciente, como a Immune Deficiency Foundation, estão impulsionando ainda mais a conscientização e a adoção do tratamento em todo o país.

Visão do mercado de tratamento da doença granulomatosa crônica (DGC) na Europa

O mercado europeu de tratamento da DGC deverá crescer a uma taxa composta de crescimento anual (CAGR) constante durante o período previsto, impulsionado por programas aprimorados de triagem genética, financiamento da saúde pública e acesso a protocolos terapêuticos avançados. Países como Alemanha, França e Reino Unido estão investindo em pesquisas sobre doenças raras e aprimorando as capacidades de diagnóstico, levando à detecção e intervenção mais precoces. A crescente colaboração entre institutos de pesquisa e empresas farmacêuticas também está fortalecendo o pipeline de tratamento em toda a Europa, especialmente em imunologia pediátrica.

Visão geral do mercado de tratamento da doença granulomatosa crônica (DGC) no Reino Unido

Espera-se que o mercado de tratamento da DGC no Reino Unido se expanda a uma CAGR notável, impulsionado pela ênfase do NHS no gerenciamento de doenças raras e em testes genéticos. O aumento do financiamento para pesquisa em terapia genética e a melhoria do acesso a hospitais terciários estão permitindo uma intervenção oportuna para pacientes com DGC. O envolvimento ativo do Reino Unido em registros europeus e globais de doenças raras aprimora a coleta de dados e abordagens de tratamento personalizadas, promovendo melhores resultados clínicos e controle da doença a longo prazo.

Visão do mercado de tratamento da doença granulomatosa crônica (DGC) na Alemanha

Prevê-se que o mercado alemão de tratamento da DGC cresça a uma taxa composta de crescimento anual (CAGR) considerável, impulsionado por fortes investimentos em biotecnologia e instituições de pesquisa acadêmica focadas em imunodeficiências. Os laboratórios de diagnóstico avançados da Alemanha, a adoção precoce de terapias inovadoras e as apólices de seguro saúde abrangentes facilitam o acesso a transplantes de células-tronco e produtos biológicos. Além disso, a abordagem estruturada do país para o gerenciamento de doenças raras promove estratégias multidisciplinares de tratamento para a DGC.

Visão do mercado de tratamento da doença granulomatosa crônica (DGC) na região Ásia-Pacífico

Espera-se que o mercado de tratamento de DGC na Ásia-Pacífico cresça a uma taxa composta de crescimento anual (CAGR) mais rápida, acima de 6,4%, em 2025, impulsionado pela crescente conscientização sobre imunodeficiências primárias, pela expansão da infraestrutura de diagnóstico e pela melhoria do acesso à saúde. Países como China, Japão e Índia estão testemunhando uma crescente adoção de testes genéticos e protocolos de gerenciamento de infecções. Iniciativas governamentais regionais e colaborações internacionais estão ajudando a construir registros de doenças raras e a treinar imunologistas para atender à crescente demanda de pacientes.

Visão do mercado de tratamento da doença granulomatosa crônica (DGC) no Japão

O mercado japonês de tratamento para DGC está ganhando impulso devido à tecnologia médica avançada do país, à capacidade de detecção precoce de doenças e às iniciativas de saúde pública que apoiam pacientes com doenças raras. A alta penetração de testes genéticos e a disponibilidade de centros de atendimento especializados estão contribuindo para o aumento das taxas de tratamento. A população japonesa envelhecida, porém com conhecimento tecnológico, e a cobertura universal de saúde proporcionam uma plataforma sólida para a adoção de terapias convencionais e avançadas para DGC, incluindo ensaios clínicos de terapia gênica.

Visão do mercado de tratamento da doença granulomatosa crônica (DGC) na China

O mercado chinês de tratamento de DGC foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2025, impulsionado pelo aumento do investimento em infraestrutura de saúde, programas governamentais para doenças raras e pelo crescente acesso a diagnósticos genéticos. A forte capacidade de fabricação farmacêutica nacional da China e a participação em pesquisas clínicas internacionais estão acelerando a disponibilidade de terapia com células-tronco e outros tratamentos avançados. Parcerias público-privadas também estão expandindo o acesso a medicamentos essenciais para DGC e melhorando o gerenciamento geral da doença nos principais centros urbanos.

Participação no mercado de tratamento de doenças granulomatosas crônicas

O setor de tratamento de doenças granulomatosas crônicas é liderado principalmente por empresas bem estabelecidas, incluindo:

- Clinigen Group plc (Reino Unido)

- Orchard Therapeutics plc (Reino Unido)

- Généthon (França)

- Horizon Therapeutics plc (EUA)

- ViroMed Co., Ltd (Coreia do Sul)

- Bellicum Pharmaceuticals, Inc.

- Pfizer Inc. (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- Novartis AG (Suíça)

- Lonza (Suíça)

- GlaxoSmithKline plc (Reino Unido)

- Eli Lilly and Company (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Merck KGaA (Alemanha)

- Smith & Nephew (Reino Unido)

- JCR Pharmaceuticals Co., Ltd (Japão)

- MaxCyte, Inc. (EUA)

- Fresenius Kabi AG (Alemanha)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Antares Pharma (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.