Global Clinical Laboratory Tests Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

139.26 Billion

USD

269.44 Billion

2025

2033

USD

139.26 Billion

USD

269.44 Billion

2025

2033

| 2026 –2033 | |

| USD 139.26 Billion | |

| USD 269.44 Billion | |

| % | |

|

Global Clinical Laboratory Tests Market, By Test Type (Clinical Chemistry Tests, Complete Abrangente Test or Complete Body Test, Complete Body Count, Basic Metabolic Panel (BMP), HGB/HCT, Tests, HbA1c, BUN Creatinine Tests, Electrolytes Tests, Renal Panel Tests, Lipid Panel Tests, Rotina, Especialidade e Outros), Technology (Imunoassay-based tests, PCR & molecular diagnostics, Next-generation sequencial, Automated Chemical Analyzers, Mass Spectrometry, and manual methods), Application (Parasitologia, Haematologia, Virologia, Toxicologia, Imunologia/Serologia, histopatologia e Urinalysis), End Users (Hospital Based Laboratories, Clínicas Based Laboratories, Central/Independentes, Medicaly Office-Based Laboratories and Others and Other)-Inforcasts and For

Mercado de testes laboratoriais clínicosVisão geral

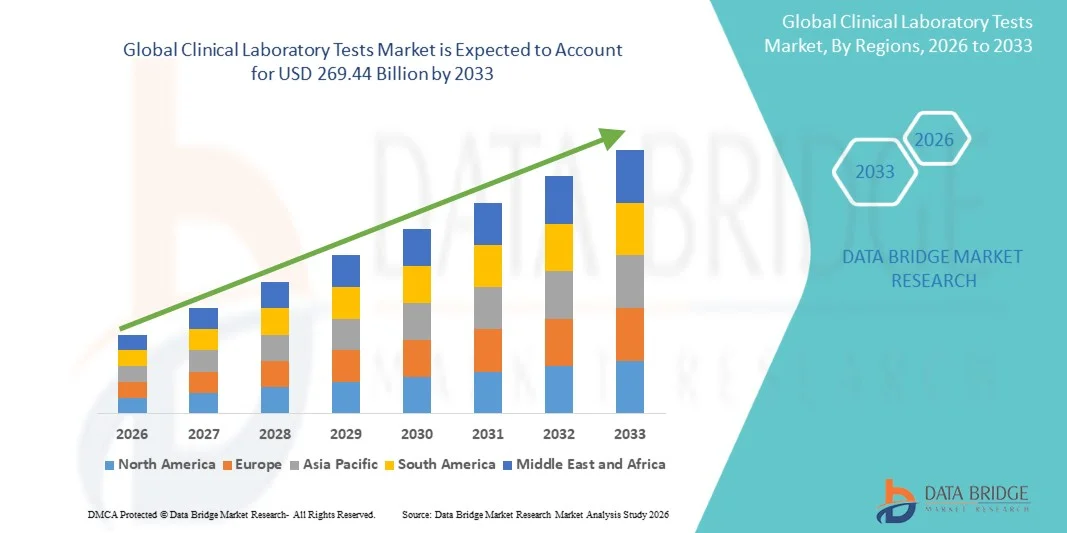

O mercado de testes laboratoriais clínicos foi avaliado em139,26 mil milhões de USD em 2025e é projetado para alcançar269,44 mil milhões de USD até 2033, crescendo emCAGR de 8,60% de 2026 a 2033O mercado está testemunhando constante expansão impulsionada pelo aumento da carga de doenças crônicas e infecciosas, aumento da demanda por diagnóstico precoce e preciso de doenças e avanços contínuos nas tecnologias diagnósticas, incluindo testes moleculares e analisadores automatizados.

O crescente foco global em cuidados de saúde preventivos, rastreamento de rotina em saúde e medicina personalizada está impulsionando significativamente a adoção de serviços de testes laboratoriais clínicos. Além disso, o aumento da população geriátrica, a expansão da infraestrutura de saúde nas economias emergentes e o aumento da terceirização de serviços de diagnóstico para laboratórios independentes estão acelerando ainda mais o crescimento do mercado. As inovações tecnológicas, tais como plataformas de testes de alto rendimento, diagnósticos habilitados para IA e integração da patologia digital, estão aumentando a eficiência, precisão e tempo de retorno em laboratórios clínicos em todo o mundo.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Testes de Laboratório Clínico com a maior parcela de receita de 38,62% em 2025, apoiada por forte infraestrutura de saúde, alto volume de testes diagnósticos e adoção generalizada de diagnósticos moleculares avançados.

- O segmento Clinical Chemistry Tests liderou o mercado com uma participação de 29,47% em 2025, impulsionada pelo uso generalizado em diagnósticos de rotina, monitoramento crônico de doenças e rastreamento preventivo de saúde.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 9,6% de 2026 a 2033, alimentado pela expansão do acesso à saúde, aumento da carga de doenças, aumento da conscientização do diagnóstico precoce e rápido desenvolvimento de infraestrutura laboratorial na China e Índia.

- HbA1c Os testes são o tipo de teste de crescimento mais rápido, projetado para registrar um CAGR de 9,8%, refletindo o aumento da prevalência global de diabetes e crescente ênfase na monitorização de longo prazo da glicose.

- O segmento Testing baseado em imunoensaio dominou a categoria de tecnologia com uma participação de 34,12% em 2025, liderada por sua ampla aplicação na detecção de doenças infecciosas, análise hormonal e rastreamento diagnóstico de rotina.

- A hematologia representou 28,63% do mercado, preferencialmente pela alta utilização de hemograma completo (CBC) e testes relacionados para diagnóstico de rotina e monitoramento de doenças.

- O segmento de Imunologia/Serologia é a categoria de aplicação de maior crescimento, com CAGR de 10,6%, impulsionada pelo aumento da incidência de doenças autoimunes e doenças infecciosas que requerem detecção baseada em anticorpos.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 139,26 Bilhões

- Valor de mercado esperado (2033): USD 269,44 Bilhões

- Previsões CAGR (2026-2033): 8,60%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Área de Relatório e Mercado de Testes Laboratoriais ClínicosSegmentação

|

Atributos |

Chave dos testes laboratoriais clínicosPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Pesquisa de Diagnósticos Inc. (EUA) ·Labcorp(EUA) ·Sonic Healthcare Limited(Austrália) ·Eurofins Scientific SE(Luxemburgo) ·Laboratórios Charles River(EUA) ·Bio-Rad Laboratories, Inc. (EUA) · Thermo Fisher Scientific Inc. (EUA) · Abbott (EUA) · SYNLAB International GmbH (Alemanha) · F. Hoffmann-La Roche Ltd (Suíça) · Siemens Healthineers AG (Alemanha) · Danaher Corporation (EUA) · PerkinElmer Inc. (EUA) · Illumina, Inc. (EUA) · QIAGEN (Países Baixos) · BD (EUA) · Agilent Technologies, Inc. (EUA) · Beckman Coulter, Inc. (EUA) · Randox Laboratories Ltd (U.K.) · ARUP Laboratories (EUA) |

|

Oportunidades de Mercado |

· Expansão de diagnósticos clínicos habilitados para IA e fluxos de trabalho automatizados em laboratório · Aumento da procura de serviços de rastreio preventivo de saúde e recolha de amostras no domicílio · Crescimento rápido da medicina de precisão e testes baseados em biomarcadores |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado dos testes laboratoriais clínicos

Tendência: Expansão de testes diagnósticos automatizados e de alto rendimento

Os laboratórios clínicos estão adotando cada vez mais analisadores automatizados e plataformas de alto rendimento para lidar com o aumento dos volumes de teste e reduzir o tempo de giro através de química, hematologia e diagnósticos moleculares. A integração de sistemas de informação de laboratório digital e ferramentas de interpretação habilitadas para IA está melhorando a eficiência do fluxo de trabalho, reduzindo o erro humano e apoiando programas de rastreamento populacional em larga escala. A mudança para ecossistemas de laboratório totalmente automatizados também está permitindo relatórios padronizados e tomada de decisão clínica mais rápida, especialmente em ambientes hospitalares e laboratoriais de referência. Por exemplo, grandes redes de diagnóstico estão implementando linhas de automação integradas para testes de rotina de hemoquímica e imunoensaio.

Testes Clínicos Laboratoriais Mercado Dinâmico

Motorista do Mercado Chave: Prevalência crescente de Doenças Crônicas e Infecciosas

A crescente carga global de condições crônicas, como diabetes, doenças cardiovasculares e câncer, juntamente com surtos de doenças infecciosas recorrentes, está impulsionando significativamente a demanda por serviços de testes laboratoriais clínicos. O diagnóstico precoce e o monitoramento contínuo das doenças estão se tornando componentes essenciais dos modernos sistemas de saúde, levando a maiores volumes de testes em diagnósticos de rotina e especializados. A ampliação do acesso aos cuidados de saúde e a crescente sensibilização para o rastreio preventivo estão a acelerar a utilização de laboratórios em todo o mundo. Por exemplo, programas nacionais de rastreamento de diabetes e doenças infecciosas estão ampliando a cobertura de testes em economias desenvolvidas e emergentes.

Chave de retenção / desafio: alto custo da infraestrutura diagnóstica avançada

Uma das principais restrições no mercado de testes laboratoriais clínicos é o alto custo associado a instrumentos avançados de diagnóstico, plataformas de testes moleculares e sistemas de laboratório automatizados. Laboratórios de pequeno e médio porte muitas vezes enfrentam restrições financeiras na adoção de sequenciamento de próxima geração, diagnósticos baseados em PCR e analisadores totalmente automatizados devido a altas despesas de aquisição, manutenção e operacional. Além disso, as limitações de reembolso em várias regiões restringem ainda mais a adopção generalizada de tecnologias avançadas de ensaio. Por exemplo, laboratórios de diagnóstico mais pequenos em regiões em desenvolvimento continuam a depender de sistemas semi-automatizados devido a restrições orçamentais e limitações de infraestrutura.

Oportunidade chave do mercado: expansão da medicina de precisão e testes baseados em biomarcadores

A crescente mudança para a medicina de precisão está criando oportunidades significativas para serviços de testes genéticos e baseados em biomarcadores em oncologia, doenças raras e vias de tratamento personalizadas. Avanços nos diagnósticos moleculares, sequenciamento de próxima geração e diagnóstico de acompanhantes estão possibilitando uma classificação mais precisa da doença e seleção terapêutica direcionada. O aumento da colaboração entre empresas farmacêuticas e laboratórios de diagnóstico está expandindo ainda mais os gasodutos de desenvolvimento de testes. Por exemplo, painéis de biomarcadores focados em oncologia são cada vez mais usados para orientar terapias direcionadas para o câncer em centros de diagnóstico especializados.

Exames Laboratoriais Clínicos Escopo do Mercado

O mercado de testes laboratoriais clínicos é segmentado com base no tipo de teste, tecnologia, aplicação e usuários finais.

- Por tipo de ensaio

Com base no tipo de teste, o Clinical Laboratory Tests Market é segmentado em testes clínicos de química, testes completos abrangentes, hemograma completo (CBC), painel metabólico básico (BMP), testes HGB/HCT, testes HbA1c, testes de creatinina BUN, testes de eletrólitos, testes de painel renal, testes de painel lipídico, testes de rotina, testes de especialidade, entre outros. O segmento Clinical Chemistry Tests dominou o mercado com uma participação de 29,47% em 2025, impulsionada pelo uso generalizado em diagnósticos de rotina, monitoramento crônico de doenças e rastreamento preventivo de saúde. Esses testes são fundamentais na avaliação da função orgânica, condições metabólicas e estado geral de saúde do paciente. Altos volumes de testes em hospitais e laboratórios de diagnóstico reforçam ainda mais seu domínio. O aumento da prevalência de diabetes, doenças cardiovasculares e distúrbios renais está apoiando significativamente a demanda. Automação em analisadores de química e integração com sistemas de laboratório digital está melhorando a eficiência e precisão. O segmento continua a ser a espinha dorsal dos fluxos de trabalho de laboratório clínico globalmente.

O segmento de testes HbA1c é projetado para registrar o crescimento mais rápido durante o período de previsão em um CAGR de 9,8%, impulsionado pelo aumento da prevalência global de diabetes e ênfase crescente na monitorização de longo prazo da glicose. O teste de HbA1c fornece insights críticos sobre os níveis médios de açúcar no sangue ao longo do tempo, tornando-o essencial para o diagnóstico e manejo do diabetes. Aumentar a consciência da detecção precoce da diabetes está impulsionando a adoção de testes em sistemas de saúde. A expansão dos programas de rastreio em economias desenvolvidas e emergentes está a acelerar ainda mais a procura. Melhorias tecnológicas nos dispositivos de teste de ponto de cuidado HbA1c estão aumentando a acessibilidade e o tempo de retorno. O aumento dos gastos com cuidados de saúde no manejo de doenças crônicas também está apoiando a rápida expansão do segmento.

- Por Tecnologia

Com base na tecnologia, o Clinical Laboratory Tests Market é segmentado em testes baseados em imunoensaio, PCR e diagnósticos moleculares, sequenciamento de próxima geração, analisadores de química automatizados, espectrometria de massa e métodos manuais. O segmento Testing baseado em imunoensaio dominou o mercado com uma participação de 34,12% em 2025, impulsionado por sua ampla aplicação na detecção de doenças infecciosas, análise hormonal e rastreamento diagnóstico de rotina. Esses sistemas são altamente confiáveis, econômicos e amplamente implantados em laboratórios hospitalares e independentes. Alta capacidade de rendimento e fluxos de trabalho padronizados os tornam adequados para ambientes de teste em larga escala. Melhorias contínuas na sensibilidade e automação do reagente estão aumentando a precisão diagnóstica. A forte adoção em painéis clínicos de química e doenças infecciosas ainda suporta sua dominância. O segmento continua a ser um pilar central dos modernos laboratórios de diagnóstico em todo o mundo.

O segmento Next-Generation Sequencing (NGS) é esperado para testemunhar o crescimento mais rápido durante o período de previsão em um CAGR de 12,4%, impulsionado pelo aumento da demanda por medicina de precisão e testes genéticos avançados. A NGS permite uma análise genômica abrangente, apoiando diagnósticos de câncer, identificação de doenças raras e planejamento personalizado do tratamento. A redução dos custos de sequenciamento e a melhoria das capacidades de bioinformática estão acelerando a adoção através de pesquisas e cenários clínicos. Expandir o uso em diagnósticos de acompanhantes de oncologia está aumentando ainda mais o crescimento. O aumento dos investimentos em infra-estruturas de medicina genómica está a reforçar a penetração no mercado. A integração da análise de sequenciamento baseada em IA também está aumentando a escalabilidade e a utilidade clínica.

- Por Aplicação

Com base na aplicação, o Clinical Laboratory Tests Market é segmentado em parasitologia, hematologia, virologia, toxicologia, imunologia/serologia, histopatologia e exame de urina. O segmento de Hematologia dominou o mercado com uma participação de 28,63% de receita em 2025, impulsionada pela alta utilização de hemograma completo (CBC) e testes relacionados para diagnóstico de rotina e monitoramento de doenças. O exame de hematologia é essencial no diagnóstico de infecções, anemia, câncer de sangue e doenças crônicas. A alta entrada de pacientes em hospitais e laboratórios de diagnóstico suporta significativamente os volumes de teste. A automação em analisadores de hematologia melhorou a eficiência e reduziu o tempo de retorno. O aumento da prevalência de distúrbios relacionados ao sangue reforça ainda mais a demanda. O segmento continua sendo um componente central dos fluxos de trabalho de laboratório clínico de rotina em todo o mundo.

O segmento de Imunologia/Serologia é projetado para crescer na taxa mais rápida durante o período de previsão em um CAGR de 10,6%, impulsionado pelo aumento da incidência de doenças autoimunes e doenças infecciosas que requerem detecção baseada em anticorpos. A crescente demanda por identificação precoce da doença e perfil imunológico está acelerando a adoção. A expansão do monitoramento vacinal e os programas de vigilância de doenças infecciosas estão aumentando ainda mais o crescimento. Avanços em plataformas de imunoensaio de alta sensibilidade estão melhorando a precisão diagnóstica. O uso crescente em testes de alergia e inflamação crônica também está apoiando a expansão. Aumentar a sensibilização para as perturbações relacionadas com a imunidade está a reforçar a procura do mercado.

- Por Usuários Finais

Com base nos usuários finais, o Mercado de Testes de Laboratório Clínico é segmentado em laboratórios hospitalares, laboratórios clínicos, laboratórios centrais/independentes, laboratórios de consultório médico, entre outros. O segmento de Laboratórios Hospitalares dominou o mercado com uma participação de 39,85% em 2025, impulsionada pelo alto volume de pacientes, teste de emergência e infraestrutura diagnóstica integrada. Os hospitais realizam uma ampla gama de exames de rotina e especializados, apoiando a demanda contínua. A disponibilidade de equipamentos avançados de diagnóstico e pessoal qualificado reforça o seu domínio. Aumentar as taxas de internação por doenças crônicas aumenta ainda mais os volumes de testes. A forte integração com sistemas eletrônicos de registro de saúde melhora a eficiência do fluxo de trabalho. O segmento continua a ser um centro primário para o diagnóstico clínico global.

Espera-se que o segmento Laboratórios Central/Independente cresça no ritmo mais rápido durante o período de previsão em um CAGR de 8,9%, impulsionado pelo aumento da terceirização de serviços de diagnóstico e vantagens de eficiência de custo. Esses laboratórios oferecem testes de alto desempenho, tempos de retorno mais rápidos e serviços de diagnóstico especializados. O aumento da demanda por soluções de teste padronizadas e escaláveis está apoiando a adoção. A expansão das grandes cadeias de diagnóstico nos mercados emergentes está a acelerar ainda mais o crescimento. Os investimentos tecnológicos em automação e plataformas de laboratório digitais estão aumentando a eficiência operacional. A crescente preferência por serviços de testes consolidados entre os profissionais de saúde também está alimentando a expansão.

Análise Regional do Mercado de Exames Laboratoriais Clínicos

A América do Norte dominou o Mercado de Testes de Laboratório Clínico com a maior parcela de receita de 38,62% em 2025, apoiada por forte infraestrutura de saúde, alto volume de testes diagnósticos e adoção generalizada de diagnósticos moleculares avançados. A região também se beneficia da ampla cobertura de seguros, da elevada sensibilização para os cuidados de saúde preventivos e da presença de principais redes laboratoriais de diagnóstico e sistemas hospitalares. O aumento da prevalência de doenças crônicas como diabetes, distúrbios cardiovasculares e câncer continua impulsionando a demanda sustentada por serviços de testes clínicos. A crescente integração de diagnósticos habilitados para IA e a expansão do uso da medicina de precisão reforçam ainda mais a posição de liderança da América do Norte no mercado global.

U.S. Clinical Laboratory Tests Market Insight

O mercado de testes laboratoriais clínicos dos EUA está testemunhando forte crescimento devido ao aumento da prevalência de doenças crônicas, altos volumes de testes diagnósticos e adoção avançada de tecnologias diagnósticas automatizadas e moleculares. A infraestrutura de saúde bem estabelecida do país, a forte penetração de seguros e a presença de grandes redes de laboratórios de diagnóstico estão impulsionando a demanda entre hospitais e laboratórios independentes. Além disso, o foco crescente na prevenção da saúde, medicina de precisão e detecção precoce de doenças está acelerando a utilização do teste. A crescente integração de diagnósticos baseados em IA e a expansão do uso de plataformas de testes de alto rendimento continuam a fortalecer a liderança de mercado dos EUA na indústria global de testes de laboratório clínico.

Europe Clinical Laboratory Tests Market Insight

O mercado europeu de testes de laboratório clínicos continua a ser um importante contribuinte para as receitas globais, impulsionado por fortes sistemas públicos de saúde, aumento da população geriátrica e elevada procura de testes diagnósticos de rotina e especializados. A ampla utilização de protocolos laboratoriais padronizados e de quadros regulatórios fortes estão apoiando a qualidade consistente dos serviços em toda a região. O aumento dos investimentos em diagnósticos moleculares, patologia digital e sistemas laboratoriais automatizados está aumentando ainda mais o crescimento do mercado. A expansão do foco no rastreio precoce das doenças e na gestão das doenças crónicas continua a reforçar a adopção de soluções avançadas de testes clínicos em toda a Europa.

U.K. Clinical Laboratory Tests Market Insight

O mercado de testes laboratoriais clínicos do Reino Unido está experimentando crescimento constante, apoiado pelo Serviço Nacional de Saúde (NSH), crescente demanda por serviços de diagnóstico, e crescente adoção de modelos de testes laboratoriais centralizados. Os crescentes investimentos em infraestrutura de saúde digital e automação laboratorial estão melhorando a eficiência dos testes e os tempos de reviravolta. Além disso, o aumento da prevalência de doenças relacionadas ao estilo de vida e o forte foco em programas de rastreamento preventivo contribuem para a expansão do mercado. A integração de diagnósticos baseados em IA e a expansão de redes laboratoriais de grande escala estão posicionando o Reino Unido como um centro chave para a inovação clínica em laboratório.

Alemanha Análises de Laboratório Clínico

O mercado de testes de laboratório clínicos da Alemanha está se expandindo constantemente devido a um sistema de saúde forte, infraestrutura diagnóstica avançada e crescente foco na medicina de precisão e automação laboratorial. Hospitais e laboratórios independentes estão adotando amplamente diagnósticos moleculares e sistemas de testes de alto rendimento para melhor precisão e eficiência. O aumento da incidência de doenças crónicas e a forte ênfase na detecção precoce de doenças constituem uma maior procura. Os avanços contínuos na biotecnologia e o forte apoio do governo à inovação em saúde estão a reforçar a posição da Alemanha no mercado europeu de diagnóstico clínico.

Análises de Laboratório Clínico Ásia-Pacífico

O mercado de testes laboratoriais clínicos Ásia-Pacífico deverá testemunhar um rápido crescimento, impulsionado pela expansão do acesso à saúde, aumento da carga de doenças e aumento dos investimentos em infraestrutura diagnóstica em países como China, Índia e Japão. A sensibilização crescente para os cuidados de saúde preventivos e o diagnóstico precoce está a reforçar significativamente a adopção de testes em todas as populações urbanas e rurais. Além disso, a rápida expansão das cadeias de diagnóstico privadas e a crescente utilização de sistemas laboratoriais automatizados estão apoiando o crescimento regional. Fortes iniciativas governamentais para melhorar a acessibilidade e a acessibilidade à saúde estão acelerando ainda mais a expansão do mercado na região.

Japão Clinical Laboratory Tests Market Insight

O mercado de testes laboratoriais clínicos do Japão está testemunhando um crescimento consistente devido ao envelhecimento populacional, alta demanda por serviços avançados de diagnóstico e forte adoção de tecnologias laboratoriais automatizadas. Os profissionais de saúde estão cada vez mais utilizando diagnósticos moleculares, imunoensaios e testes genéticos para detecção precoce de doenças e manejo crônico de doenças. A integração de sistemas de laboratório digital e robótica está melhorando a eficiência e precisão dos testes. Além disso, o forte foco do Japão na medicina preventiva e de precisão está apoiando ainda mais o crescimento sustentado no mercado de testes laboratoriais clínicos.

China Clinical Laboratory Tests Market Insight

O mercado de testes clínicos de laboratório da China está crescendo rapidamente, impulsionado pelo aumento da urbanização, ampliação da infraestrutura de saúde e aumento da demanda por serviços de diagnóstico de alta qualidade. Iniciativas governamentais para melhorar a acessibilidade à saúde e fortalecer programas de rastreamento de doenças estão aumentando significativamente os volumes de testes. A adoção crescente de analisadores automatizados, diagnósticos moleculares e sistemas laboratoriais habilitados para IA está acelerando ainda mais o desenvolvimento do mercado. Além disso, o aumento da prevalência de doenças crônicas e a expansão das redes privadas de laboratórios de diagnóstico estão posicionando a China como um dos mercados de maior crescimento para testes laboratoriais clínicos em todo o mundo.

Mercado de Testes de Laboratório Clínico

A indústria de testes laboratoriais clínicos é liderada principalmente por empresas bem estabelecidas, incluindo:

- Quest Diagnostics Inc. (EUA)

- Labcorp (EUA)

- Sonic Healthcare Limited (Austrália)

- Eurofins Scientific SE (Luxemburgo)

- Laboratórios Charles River (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Abbott (EUA)

- SYNLAB International GmbH (Alemanha)

- Hoffmann-La Roche Ltd (Suíça)

- Siemens Healthineers AG (Alemanha)

- Danaher Corporation (EUA)

- PerkinElmer Inc. (EUA)

- Illumina, Inc. (EUA)

- QIAGEN (Países Baixos)

- BD (EUA)

- Agilent Technologies, Inc. (EUA)

- Beckman Coulter, Inc. (EUA)

- Randox Laboratories Ltd (U.K.)

- Laboratórios ARUP (EUA)

Mais recentes desenvolvimentos no mercado de exames laboratoriais clínicos

- Em outubro de 2023, Cepheid recebeu autorização do FDA 510 (k) para o seu teste Xpert Xpress CoV-2 Plus, permitindo o teste contínuo de doenças respiratórias de alto rendimento além de estruturas de autorização de emergência. Isso reforçou a infraestrutura de diagnóstico molecular a longo prazo em laboratórios clínicos

- Em fevereiro de 2023, Cepheid recebeu a Autorização de Uso de Emergência da FDA para seu teste Xpert Mpox, expandindo o teste molecular ponto de cuidado para doenças infecciosas usando sua plataforma GeneXpert. A aprovação melhorou o acesso rápido ao diagnóstico em ambientes laboratoriais clínicos descentralizados

- Em outubro de 2022, a Roche anunciou a liberação da FDA para seu teste de PCR cobas SARS-CoV-2 em sistemas de alto rendimento, melhorando a capacidade diagnóstica molecular automatizada para testes COVID-19 em laboratórios hospitalares e de referência. A depuração reforçou a infraestrutura padronizada de testes de doenças infecciosas em larga escala globalmente

- Em setembro de 2022, a Quest Diagnostics recebeu a Autorização de Uso de Emergência da FDA (EUA) para seu primeiro teste de diagnóstico molecular de Monkeypox, permitindo a detecção rápida do vírus Mpox baseado em PCR em laboratórios clínicos nos EUA. O teste reforçou as capacidades de resposta a surtos e expandiu os testes moleculares de alta complexidade em grandes laboratórios de referência

- Em junho de 2022, a Labcorp recebeu a autorização de uso de emergência da FDA para o teste VirSeq SARS-CoV-2 Next Generation Sequencing (NGS), permitindo a identificação de variantes COVID-19 usando sequenciamento genômico avançado. O desenvolvimento aumentou as capacidades de vigilância molecular e apoiou a monitorização de doenças infecciosas de nível de strain

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TESTES LABORATORIAIS CLÍNICOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE TESTES LABORATORIAIS CLÍNICOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 VOLUME

2.2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE TESTES LABORATORIAIS CLÍNICOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTLE

5.2 AS CINCO FORÇAS DE PORTER

6 CENÁRIO REGULAMENTAR

7 VISÕES DO SETOR

8 IMPACTOS DA PANDEMIA DE COVID-19 NO MERCADO

8.1 IMPACTO NO PREÇO

8.2 IMPACTO NA DEMANDA

8.3 IMPACTO NA CADEIA DE SUPRIMENTOS

8.4 DECISÃO ESTRATÉGICA PARA FABRICANTES

8.5 CONCLUSÃO

9 MERCADO GLOBAL DE TESTES LABORATORIAIS CLÍNICOS, POR TESTE

9.1 VISÃO GERAL

9.2 CLÍNICO

9.3 TESTE COMPLETO ABRANGENTE OU TESTE DE CORPO COMPLETO

9.4 CONTAGEM COMPLETA DE CORPOS (CBC)

9.5 PAINEL METABÓLICO BÁSICO (BMP)

9,6 HGB/HCT

9.7 TESTES HBA1C

TESTES DE CREATININA 9.8 BUN

9.9 TESTES DE ELETRÓLITOS

9.1 TESTES DO PAINEL RENAL

9.11 TESTES DE PAINEL LIPÍDICO

9.12 HEPATITE

9.13 OBSTRUÇÃO DO DUTO BILIAR

9.14 TESTES DO PAINEL HEPÁTICO

9.14.1 HEPATITE

9.14.2 OBSTRUÇÃO DO DUCTO BILIAR

9.14.3 CIRROSE HEPÁTICA

9.14.4 CÂNCER DE FÍGADO

9.14.5 DOENÇA ÓSSEA

9.14.6 DISTÚRBIOS AUTOIMUNES

9.14.7 OUTROS

9.15 TESTE DE DOENÇA ÓSSEA

9.16 TESTE DE DISTÚRBIOS AUTOIMUNES

9.17 OUTROS

10 MERCADOS GLOBAIS DE TESTES LABORATORIAIS CLÍNICOS, POR TIPO

10.1 VISÃO GERAL

10.2 ROTINA

10.3 ESPECIALIDADE

11 MERCADO GLOBAL DE TESTES LABORATORIAIS CLÍNICOS, POR APLICAÇÕES

11.1 VISÃO GERAL

11.2 PARASITOLOGIA

11.3 HEMATOLOGIA

11.4 VIROLOGIA

11.5 TOXICOLOGIA

11.6 IMUNOLOGIA/SEROLOGIA

11.7 URINÁLISE

11.8 OUTROS

12 MERCADO GLOBAL DE TESTES LABORATORIAIS CLÍNICOS, POR ESPECIALIDADE

12.1 TESTES DE FUNÇÃO DE ÓRGÃOS

12.1.1 RIM

12.1.1.1. CREATININA

12.1.1.2. UREIA

12.1.1.3. ÁCIDO ÚRICO

12.1.1.4. OUTROS

12.1.2 FÍGADO

12.1.2.1. AST

12.1.2.2. ALT

12.1.2.3. AST e ALT

12.1.2.4. LDH

12.1.2.5. BILIRRUBINA

12.1.2.6. OUTROS

12.1.3 PÂNCREAS

12.1.3.1. AMILASE

12.1.3.2. LIPASE

12.1.4 CARDIOVASCULAR

12.1.4.1. COLESTEROL TOTAL

12.1.4.2. TRIGLICERÍDEOS

12.1.4.3. HDL-COLESTEROL

12.1.4.4. LDL-COLESTEROL

12.1.5 OUTROS

12.2 TESTES DE NÍVEIS HORMÔNICOS

12.2.1 CORTISOL

12.2.2 TESTOSTERONA

12.2.3 HORMÔNIO FOLÍCULO ESTIMULANTE

12.2.4 HORMÔNIO LUTEINIZANTE (LH)

12.2.5 ESTRADIOL

12.2.6 PROGESTERONA

12.2.7 PROLACTINA

12.2.8 OUTROS

12.3 TESTES DE TRIAGEM

12.3.1 HEMOGÊNESE COMPLETA

12.3.1.1. HEMOGLOBINA

12.3.1.2. RBC e HEMATÓCRITO (HCT)

12.3.1.3. Leucócitos (glóbulos brancos, leucócitos)

12.3.1.4. PLAQUETAS

12.3.1.5. OUTROS

12.3.2 Papanicolau

12.3.3 URINÁLISE

12.3.4 TESTE DE HGB/HCT

12.3.5 OUTROS

12.4 TESTES DE DOENÇAS INFECCIOSAS

12.4.1 TESTE DO PAINEL DE GRIPE

12.4.2 MONONUCLEOSE

12.4.3 OUTROS

12.5 TESTES DE INFECÇÕES SEXUALMENTE TRANSMISSÍVEIS

12.5.1 CLAMÍDIA

12.5.2 GONORREIA

12.5.3 HIV

12.5.4 OUTROS

12.6 TESTES DE CÂNCER

12.6.1 CÂNCER DE FÍGADO

12.6.1.1. CA 125

12.6.1.2. PSA,

12.6.1.3. AFP

12.6.1.4. CEA

12.6.1.5. OUTROS

12.6.2 CÂNCER DE PRÓSTATA

12.6.3 CÂNCER DE OVÁRIO

12.6.4 OUTROS

12.7 TESTES AUTOIMUNES

12.8 OUTROS

13 MERCADO GLOBAL DE TESTES DE LABORATÓRIO CLÍNICO, POR USUÁRIOS FINAIS

13.1 VISÃO GERAL

13.2 LABORATÓRIOS INDEPENDENTES E DE REFERÊNCIA

13.3 LABORATÓRIOS HOSPITALARES

13.4 LABORATÓRIOS CLÍNICOS

13.5 LABORATÓRIOS CENTRAIS/INDEPENDENTES

13.6 LABORATÓRIOS DE CONSULTÓRIOS MÉDICOS

13.7 OUTROS

14 MERCADO GLOBAL DE TESTES DE LABORATÓRIO CLÍNICO, CENÁRIO DA EMPRESA

14.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

14.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

14.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

14.5 FUSÕES E AQUISIÇÕES

14.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

14.7 EXPANSÕES

14.8 ALTERAÇÕES REGULAMENTARES

14.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

15 MERCADOS GLOBAIS DE TESTES LABORATORIAIS CLÍNICOS, POR GEOGRAFIA

MERCADO GLOBAL DE TESTES LABORATORIAIS CLÍNICOS (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.1 AMÉRICA DO NORTE

15.1.1 EUA

15.1.2 CANADÁ

15.1.3 MÉXICO

15.2 EUROPA

15.2.1 ALEMANHA

15.2.2 FRANÇA

15.2.3 Reino Unido

15.2.4 HUNGRIA

15.2.5 LITUÂNIA

15.2.6 ÁUSTRIA

15.2.7 IRLANDA

15.2.8 NORUEGA

15.2.9 POLÔNIA

15.2.10 ITÁLIA

15.2.11 ESPANHA

15.2.12 RÚSSIA

15.2.13 TURQUIA

15.2.14 HOLANDA

15.2.15 SUÍÇA

15.2.16 RESTO DA EUROPA

15.3 ÁSIA-PACÍFICO

15.3.1 JAPÃO

15.3.2 CHINA

15.3.3 COREIA DO SUL

15.3.4 ÍNDIA

15.3.5 SINGAPURA

15.3.6 TAILÂNDIA

15.3.7 INDONÉSIA

15.3.8 MALÁSIA

15.3.9 FILIPINAS

15.3.10 AUSTRÁLIA

15.3.11 NOVA ZELÂNDIA

15.3.12 VIETNÃ

15.3.13 TAIWAN

15.3.14 RESTO DA ÁSIA-PACÍFICO

15.4 AMÉRICA DO SUL

15.4.1 BRASIL

15.4.2 ARGENTINA

15.4.3 PERU

15.4.4 RESTO DA AMÉRICA DO SUL

15.5 ORIENTE MÉDIO E ÁFRICA

15.5.1 ÁFRICA DO SUL

15.5.2 ARÁBIA SAUDITA

15.5.3 Emirados Árabes Unidos

15.5.4 EGITO

15.5.5 KUWAIT

15.5.6 ISRAEL

15.5.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

15.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

16 ANÁLISES DE MERCADO, SWOT E DBMR DE TESTES DE LABORATÓRIO CLÍNICO GLOBAL

17 MERCADO GLOBAL DE TESTES LABORATORIAIS CLÍNICOS, PERFIL DA EMPRESA

17.1 ABBOTT

17.1.1 VISÃO GERAL DA EMPRESA

17.1.2 PRESENÇA GEOGRÁFICA

17.1.3 PORTFÓLIO DE PRODUTOS

17.1.4 DESENVOLVIMENTOS RECENTES

17.2 LABORATÓRIOS ARUP

17.2.1 VISÃO GERAL DA EMPRESA

17.2.2 PRESENÇA GEOGRÁFICA

17.2.3 PORTFÓLIO DE PRODUTOS

17.2.4 DESENVOLVIMENTOS RECENTES

17.3 OPKO HEALTH, INC.

17.3.1 VISÃO GERAL DA EMPRESA

17.3.2 PRESENÇA GEOGRÁFICA

17.3.3 PORTFÓLIO DE PRODUTOS

17.3.4 DESENVOLVIMENTOS RECENTES

17.4 BIOSCIENTIA HEALTHCARE GMBH

17.4.1 VISÃO GERAL DA EMPRESA

17.4.2 PRESENÇA GEOGRÁFICA

17.4.3 PORTFÓLIO DE PRODUTOS

17.4.4 DESENVOLVIMENTOS RECENTES

17.5 LABORATÓRIOS CHARLES RIVER

17.5.1 VISÃO GERAL DA EMPRESA

17.5.2 PRESENÇA GEOGRÁFICA

17.5.3 PORTFÓLIO DE PRODUTOS

17.5.4 DESENVOLVIMENTOS RECENTES

17.6 LABORATÓRIOS DE NEOGENOMIA

17.6.1 VISÃO GERAL DA EMPRESA

17.6.2 PRESENÇA GEOGRÁFICA

17.6.3 PORTFÓLIO DE PRODUTOS

17.6.4 DESENVOLVIMENTOS RECENTES

17.7 GENOPTIX, INC.

17.7.1 VISÃO GERAL DA EMPRESA

17.7.2 PRESENÇA GEOGRÁFICA

17.7.3 PORTFÓLIO DE PRODUTOS

17.7.4 DESENVOLVIMENTOS RECENTES

17.8 HEALTHSCOPE

17.8.1 VISÃO GERAL DA EMPRESA

17.8.2 PRESENÇA GEOGRÁFICA

17.8.3 PORTFÓLIO DE PRODUTOS

17.8.4 DESENVOLVIMENTOS RECENTES

17.9 THE LABORATORY GLASSWARE CO.

17.9.1 VISÃO GERAL DA EMPRESA

17.9.2 PRESENÇA GEOGRÁFICA

17.9.3 PORTFÓLIO DE PRODUTOS

17.9.4 DESENVOLVIMENTOS RECENTES

17.1 CORPORAÇÃO DE LABORATÓRIOS DA AMÉRICA® HOLDINGS

17.10.1 VISÃO GERAL DA EMPRESA

17.10.2 PRESENÇA GEOGRÁFICA

17.10.3 PORTFÓLIO DE PRODUTOS

17.10.4 DESENVOLVIMENTOS RECENTES

17.11 FRESENIUS MEDICAL CARE AG & CO. KGAA

17.11.1 VISÃO GERAL DA EMPRESA

17.11.2 PRESENÇA GEOGRÁFICA

17.11.3 PORTFÓLIO DE PRODUTOS

17.11.4 DESENVOLVIMENTOS RECENTES

17.12 QIAGEN

17.12.1 VISÃO GERAL DA EMPRESA

17.12.2 PRESENÇA GEOGRÁFICA

17.12.3 PORTFÓLIO DE PRODUTOS

17.12.4 DESENVOLVIMENTOS RECENTES

17.13 QUEST DIAGNOSTICS INCORPORATED

17.13.1 VISÃO GERAL DA EMPRESA

17.13.2 PRESENÇA GEOGRÁFICA

17.13.3 PORTFÓLIO DE PRODUTOS

17.13.4 DESENVOLVIMENTOS RECENTES

17.14 SIEMENS HEALTHCARE PRIVATE LIMITADA

17.14.1 VISÃO GERAL DA EMPRESA

17.14.2 PRESENÇA GEOGRÁFICA

17.14.3 PORTFÓLIO DE PRODUTOS

17.14.4 DESENVOLVIMENTOS RECENTES

17.15 TULIP DIAGNOSTICS (P) LTDA.

17.15.1 VISÃO GERAL DA EMPRESA

17.15.2 PRESENÇA GEOGRÁFICA

17.15.3 PORTFÓLIO DE PRODUTOS

17.15.4 DESENVOLVIMENTOS RECENTES

17.16 SONIC HEALTHCARE LIMITADA

17.16.1 VISÃO GERAL DA EMPRESA

17.16.2 PRESENÇA GEOGRÁFICA

17.16.3 PORTFÓLIO DE PRODUTOS

17.16.4 DESENVOLVIMENTOS RECENTES

17.17 MERCK KGAA

17.17.1 VISÃO GERAL DA EMPRESA

17.17.2 PRESENÇA GEOGRÁFICA

17.17.3 PORTFÓLIO DE PRODUTOS

17.17.4 DESENVOLVIMENTOS RECENTES

17.18 LABCORP

17.18.1 VISÃO GERAL DA EMPRESA

17.18.2 PRESENÇA GEOGRÁFICA

17.18.3 PORTFÓLIO DE PRODUTOS

17.18.4 DESENVOLVIMENTOS RECENTES

17.19 LABORATÓRIOS SPECTRA

17.19.1 VISÃO GERAL DA EMPRESA

17.19.2 PRESENÇA GEOGRÁFICA

17.19.3 PORTFÓLIO DE PRODUTOS

17.19.4 DESENVOLVIMENTOS RECENTES

17.2 PARCEIROS DAVITA HEALTHCARE

17.20.1 VISÃO GERAL DA EMPRESA

17.20.2 PRESENÇA GEOGRÁFICA

17.20.3 PORTFÓLIO DE PRODUTOS

17.20.4 DESENVOLVIMENTOS RECENTES

17.21 LABORATÓRIO MÉDICO ACM

17.21.1 VISÃO GERAL DA EMPRESA

17.21.2 PRESENÇA GEOGRÁFICA

17.21.3 PORTFÓLIO DE PRODUTOS

17.21.4 DESENVOLVIMENTOS RECENTES

17.22 CEREBA SAÚDE

17.22.1 VISÃO GERAL DA EMPRESA

17.22.2 PRESENÇA GEOGRÁFICA

17.22.3 PORTFÓLIO DE PRODUTOS

17.22.4 DESENVOLVIMENTOS RECENTES

18 RELATÓRIOS RELACIONADOS

19 CONCLUSÃO

20 QUESTIONÁRIO

21 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.