Global Cold Agglutinin Disease Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

145.35 Billion

USD

592.41 Billion

2025

2033

USD

145.35 Billion

USD

592.41 Billion

2025

2033

| 2026 –2033 | |

| USD 145.35 Billion | |

| USD 592.41 Billion | |

| % | |

|

Segmentação do mercado global de doenças por aglutininas frias, por medicamentos (corticosteroides, agentes alquilantes, análogos de nucleosídeos de purina, produtos biológicos e outros), via de administração (oral, parenteral e outras), forma farmacêutica (comprimidos, injetáveis e outros), usuários finais (hospitais, clínicas especializadas, assistência domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia online e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado da doença da aglutinina fria

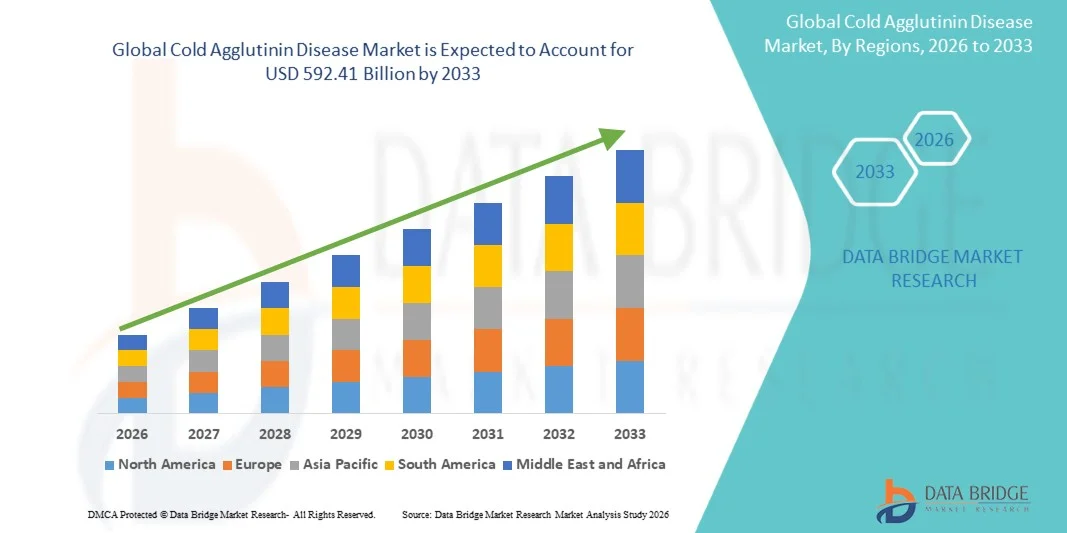

- De acordo com a Data Bridge Market Research Analysis, o tamanho global da doença de aglutinina foi avaliado em145,35 mil milhões de dólares em 2025e espera-se alcançar592,41 mil milhões de USD até 2033, em umaCAGR de 19,20%durante o período de previsão

- O crescimento do mercado é em grande parte alimentado pelo aumento da prevalência da doença da aglutinina fria, juntamente com uma maior sensibilização, avanços nas técnicas de diagnóstico e a adoção crescente de terapias específicas e biológicas dentro das paisagens de hematologia e tratamento de doenças raras.

- Além disso, a crescente demanda por opções de tratamento eficazes e centradas no paciente, juntamente com pesquisas clínicas em andamento, aprovações regulatórias e ampliação da infraestrutura de saúde, está estabelecendo soluções terapêuticas avançadas como uma abordagem preferencial para o manejo da doença da aglutinina fria. Estes factores convergentes estão a acelerar a absorção de novos tratamentos, aumentando significativamente o crescimento da indústria

Tamanho e previsão do mercado

- Valor de mercado global (2025):145,35 mil milhões de USD

- Valor de mercado previsto (2033):592,41 mil milhões de USD

- Previsões CAGR (2026-2033):19.20%

Análise do Mercado da Doença da Aglutinina Fria

- A doença da aglutinina fria (DAC), uma anemia hemolítica auto-imune rara caracterizada por anticorpos reativos ao frio que levam à destruição dos glóbulos vermelhos, está sendo cada vez mais reconhecida como uma condição clínica distinta, impulsionando a procura de tratamento farmacológico eficaz em várias classes terapêuticas em hematologia e cuidados com doenças raras

- A crescente carga da doença da aglutinina fria é impulsionada principalmente pela melhoria da consciência diagnóstica, avanços nos testes hematológicos, e pela crescente utilização de terapias direcionadas e de suporte, incluindocorticosteróides,agentes alquilantes, análogos nucleósidos purinos, biológicos e outras opções de tratamento que ajudam a controlar a hemólise e sintomas de doença

- A América do Norte dominou o mercado da doença da aglutinina fria com a maior parcela de receita de 40,01% em 2025, apoiada pela infraestrutura de saúde avançada, adoção precoce de novas terapias, forte atividade de pesquisa clínica e alta concentração de centros de tratamento especializados, com os EUA liderando nas taxas de diagnóstico e acessibilidade ao tratamento

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado da doença da aglutinina fria durante o período de previsão, representando uma parte crescente do mercado, devido ao aumento da sensibilização para a saúde, à melhoria das capacidades de diagnóstico, à expansão do acesso a terapias avançadas e ao aumento dos investimentos em infraestrutura de saúde em economias emergentes

- O segmento biológico dominou o mercado da doença da aglutinina fria com uma participação significativa de mercado de 52,6% em 2025, impulsionada por seu mecanismo de ação direcionado, melhoria da eficácia clínica na redução da hemólise e crescente preferência entre os profissionais de saúde em relação às terapias tradicionais, como corticosteroides e agentes alquilantes.

Escopo do relatório e Segmentação do Mercado da Doença da Aglutinina Fria

|

Atributos |

Perspectivas do Mercado-chave da Doença da Aglutinina Fria |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Tendências do mercado da doença da aglutinina fria

Adoção crescente de Inibidores de Biologias e Complementos

- Uma tendência significativa e acelerada no mercado global da doença da aglutinina fria é a adoção crescente de biológicos específicos e inibidores da via do complemento que abordam diretamente o mecanismo subjacente da doença

- Por exemplo, medicamentos como o sutimlimab estão sendo usados para inibir a via clássica do complemento, oferecendo melhor controle da hemólise e reduzindo a necessidade de transfusões frequentes.

- A mudança para a medicina de precisão na DAC está permitindo abordagens de tratamento mais eficazes e individualizadas, com terapias destinadas a minimizar a destruição de hemácias imunomediadas. Além disso, os ensaios clínicos em curso estão expandindo o pipeline de novos biologics visando complementar componentes

- A integração de diagnósticos avançados comterapias específicasestá facilitando a identificação mais precoce e precisa dos pacientes que podem se beneficiar destes tratamentos, melhorando os resultados clínicos e o manejo da doença

- Essa tendência de terapias baseadas em mecanismos está fundamentalmente reformulando as expectativas de tratamento em doenças hematológicas raras, uma vez que empresas como Sanofi estão avançando portfólios de inibidores de complemento para DAC e condições relacionadas.

- A demanda por terapias biológicas e de complementação vem crescendo de forma constante em regiões desenvolvidas e emergentes, uma vez que os sistemas de saúde priorizam cada vez mais opções eficazes e de longo prazo de controle de doenças.

- Além disso, a expansão dos registros de doenças raras e estudos de evidências do mundo real está apoiando uma melhor compreensão dos resultados do tratamento, orientando ainda mais a tomada de decisão clínica e a otimização terapêutica.

Dinâmicas do Mercado da Doença da Aglutinina Fria

Controlador

Aumento das taxas de diagnóstico e aumento da sensibilização para as doenças hematológicas raras

- A crescente conscientização dos profissionais de saúde e dos pacientes em relação a doenças hematológicas raras, como a aglutinina fria, é um fator importante para o crescimento do mercado.

- Por exemplo, melhores programas de triagem e avanços nos testes de imuno-hematologia têm possibilitado a detecção e diagnóstico precoces de DAC em ambientes clínicos.

- À medida que os clínicos se familiarizam mais com sintomas de doença e marcadores laboratoriais, a taxa de diagnóstico preciso está aumentando, levando à maior adoção do tratamento

- Além disso, a crescente ênfase na pesquisa de doenças raras e na expansão de centros especializados em hematologia estão apoiando melhor o manejo de doenças e as redes de encaminhamento de pacientes. A disponibilidade de vias de atendimento especializadas também está melhorando o acesso ao tratamento

- A combinação de melhores capacidades diagnósticas e maior conscientização da doença está impulsionando a demanda por terapias eficazes e incentivando a inovação farmacêutica neste segmento de nicho

- Aumentar as iniciativas governamentais e os programas de apoio às doenças raras também contribuem para melhorar o acesso aos diagnósticos e tratamentos, apoiando ainda mais a expansão do mercado

- Aumento da colaboração entre instituições académicas ebiofarmacêuticoas empresas estão acelerando atividades de pesquisa e ensaios clínicos, aumentando a disponibilidade de opções terapêuticas avançadas

Restrição/Desafio

Acessibilidade limitada ao tratamento e alto custo das terapias avançadas

- O acesso limitado a serviços de saúde especializados e terapias avançadas representa um desafio significativo para a adoção mais ampla de tratamentos para a aglutinina fria

- Por exemplo, terapias inibidoras de complemento e biológicos muitas vezes requerem administração e monitoramento especializados, que podem não estar prontamente disponíveis em ambientes de baixo recurso

- O alto custo associado aos tratamentos biológicos avançados pode restringir o acesso dos pacientes, particularmente em regiões em desenvolvimento ou em populações sub-seguros. Além disso, as limitações de reembolso em determinados sistemas de saúde podem retardar ou restringir a absorção da terapêutica

- A variabilidade das capacidades diagnósticas em todas as regiões também contribui para o atraso no diagnóstico e subdiagnóstico da doença, impactando o início oportuno do tratamento

- Superar esses desafios através da melhoria da infraestrutura de saúde, políticas de reembolso ampliadas e maior disponibilidade de opções de tratamento custo-efetivas será fundamental para o crescimento sustentado do mercado

- Além disso, requisitos regulamentares rigorosos para a aprovação de terapias para doenças raras podem prolongar os prazos de desenvolvimento e aumentar os custos globais de comercialização para os fabricantes

- A população de pacientes limitada também apresenta desafios para ensaios clínicos em larga escala, dificultando a geração de evidências extensas no mundo real e retardando o ritmo da inovação

Escopo do mercado da doença da aglutinina fria

O mercado é segmentado com base em medicamentos, via de administração, forma de dosagem, usuários finais e canal de distribuição.

- Por Drogas

Com base em medicamentos, o mercado da doença da aglutinina fria é segmentado em corticosteroides, agentes alquilantes, análogos de nucleosídeos purinosos, biológicos e outros. O segmento biológico dominou o mercado com a maior parcela de receita de mercado de 52,6% em 2025, impulsionada por seu mecanismo de ação direcionado que aborda a hemólise mediada pelo complemento subjacente em CAD. Biológicos como inibidores do complemento são cada vez mais preferidos devido à sua melhora na eficácia clínica na redução da dependência transfusional e taxas de recidiva da doença. O crescente foco na medicina de precisão e terapias direcionadas tem acelerado ainda mais a adoção de biológicos sobre tratamentos convencionais. Além disso, fortes condutas clínicas e aprovações regulatórias estão apoiando a expansão do mercado. Os profissionais de saúde favorecem cada vez mais os biológicos pela sua capacidade de proporcionar controle sustentado da doença com menos efeitos colaterais sistêmicos em comparação às classes tradicionais de medicamentos. O segmento continua se beneficiando da pesquisa e inovação em andamento por empresas farmacêuticas focadas em doenças hematológicas raras.

Prevê-se que o segmento dos análogos dos nucleosídeos purinosos testemunhe a taxa de crescimento mais rápida de 2026 a 2033, impulsionada por suas propriedades imunossupressoras e crescente utilização no manejo de casos refratários de doença por aglutinina fria. Estes agentes ajudam a reduzir as respostas imunitárias anormais responsáveis pela destruição dos glóbulos vermelhos. Aumentar as evidências clínicas que apoiam sua eficácia em terapias combinadas está impulsionando sua adoção. Além disso, seu papel como terapia adjuvante em pacientes que não são elegíveis para uso biológico está ampliando sua relevância clínica. O aumento da familiaridade do médico e a inclusão nas diretrizes de tratamento também estão contribuindo para o crescimento do segmento.

- Por Via de Administração

Com base na via de administração, o mercado da doença da aglutinina fria é segmentado para oral, parenteral e outros. O segmento parenteral dominou o mercado com a maior parcela de receita de 64,3% em 2025, principalmente devido ao uso generalizado de biológicos injetáveis e inibidores do complemento que requerem administração intravenosa ou subcutânea. A administração parentérica garante maior biodisponibilidade e ação terapêutica rápida, que é fundamental no manejo de episódios hemolíticos em pacientes com DAC. Muitas terapias avançadas neste mercado são biológicas que não podem ser administradas oralmente devido à sua estrutura molecular. Hospitais e clínicas especializadas também preferem rotas parentéricas para melhor monitoramento e dosagem controlada. A crescente disponibilidade de centros de infusão e de profissionais de saúde capacitados apoia ainda mais a dominância desse segmento. Além disso, protocolos clínicos para o manejo da DAC muitas vezes recomendam terapias parenterais para o controle eficaz da doença.

Espera-se que o segmento oral testemunhe a taxa de crescimento mais rápida de 2026 a 2033, impulsionada pelo crescente desenvolvimento e adoção de análogos nucleósidos da purina oral e outras terapias de suporte. A administração oral oferece maior conveniência, melhora da adesão do paciente e adequação para tratamento ambulatorial de longa duração. A crescente preferência pela assistência domiciliar e pela redução das visitas hospitalares vem acelerando ainda mais a demanda por terapias orais. Avanços na formulação de medicamentos e melhora da biodisponibilidade de medicamentos orais também contribuem para a expansão do segmento.

- Por Forma de Dosagem

Com base na forma de dosagem, o mercado da doença da aglutinina fria é segmentado em comprimidos, injeções e outros. O segmento de injeções dominou o mercado com a maior parcela de receita de 61,8% em 2025, impulsionada pela alta adoção de biológicos e inibidores do complemento, que estão principalmente disponíveis em formulações injetáveis. As injeções permitem uma dosagem precisa e um rápido início de ação, essencial para o manejo da hemólise aguda em pacientes com DAC. A necessidade clínica de administração controlada de terapias avançadas suporta a dominância desse segmento. Hospitais e clínicas especializadas são os principais cenários para tratamentos injetáveis, garantindo o monitoramento adequado dos pacientes durante a administração. Além disso, muitas terapias de DAC recentemente aprovadas são biológicas formuladas como injeções, reforçando o crescimento do segmento. A necessidade de administração intravenosa ou subcutânea de drogas de grande molécula reforça ainda mais a preferência por formas de dosagem injetáveis.

Espera-se que o segmento de comprimidos testemunhe a taxa de crescimento mais rápida de 2026 a 2033, impulsionada pelo aumento do uso de medicamentos orais, como análogos nucleosídeos purinosos e terapias de suporte. Os comprimidos oferecem facilidade de administração, melhor adesão do paciente e adequação para o manejo ambulatorial de longo prazo. A crescente tendência ao tratamento domiciliar e à autoadministração também está apoiando a adoção. Os avanços farmacêuticos nos sistemas de administração oral de medicamentos estão aumentando a eficácia e estabilidade das formulações de comprimidos.

- Por Usuários Finais

Com base nos usuários finais, o mercado da doença da aglutinina fria é segmentado em hospitais, clínicas especializadas, homecare e outros. O segmento hospitalar dominou o mercado com a maior parcela de receita de 48,5% em 2025, devido à disponibilidade de infraestrutura diagnóstica avançada, acesso a terapias biológicas e de infusão e presença de departamentos especializados de hematologia. Os hospitais são os principais centros de início do tratamento em pacientes com DAC, particularmente para administração de biológicos injetáveis e manejo de complicações agudas. A necessidade de acompanhamento contínuo e de cuidados multidisciplinares reforça a dominância hospitalar. Além disso, a maioria dos ensaios clínicos e protocolos de tratamento avançados são realizados em ambiente hospitalar. A disponibilidade de profissionais de saúde qualificados e de pronto-socorro também contribui para uma maior preferência dos pacientes pelos hospitais.

Espera-se que o segmento de cuidado domiciliar testemunhe a taxa de crescimento mais rápida de 2026 a 2033, impulsionada pelo crescente deslocamento para o atendimento ambulatorial e autoadministração de terapias orais. O ambiente domiciliar proporciona conveniência, redução dos custos de internação e melhora da qualidade de vida para pacientes com doenças crônicas como DAC. A crescente disponibilidade de dispositivos médicos portáteis, suporte à telemedicina e opções de tratamento oral está facilitando essa transição. Aumentar a consciência do paciente e a preferência pela gestão do tratamento no domicílio estão apoiando ainda mais o crescimento do segmento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado da doença da aglutinina fria é segmentado em farmácia hospitalar, farmácia de varejo, farmácia on-line, entre outros. O segmento de farmácia hospitalar dominou o mercado com a maior parcela de receita de 46,9% em 2025, pois a maioria dos biológicos e terapias injetáveis é dispensada diretamente por meio de hospitais onde o tratamento é administrado. As farmácias hospitalares garantem o adequado armazenamento, manuseio e distribuição controlada de medicamentos especializados necessários para o tratamento da DAC. A estreita integração com os serviços de internação e ambulatorial torna as farmácias hospitalares o principal canal de terapias avançadas. Além disso, a dispensação hospitalar permite melhor monitoramento do paciente e adesão aos protocolos de tratamento. A presença de terapias complexas que requerem supervisão médica reforça ainda mais a dominância desse segmento.

Espera-se que o segmento de farmácia on-line testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada pela crescente adoção de plataformas digitais de saúde e comércio eletrônico na distribuição farmacêutica. Farmácias on-line oferecem conveniência, entrega domiciliar e fácil acesso a medicamentos, particularmente para terapias orais utilizadas na gestão de DAC. A crescente penetração dos serviços de internet e da consciência digital da saúde está apoiando essa tendência. Além disso, a expansão da telemedicina e da digitalização de prescrições vem facilitando o uso de canais online para aquisição de medicamentos.

Análise Regional do Mercado da Doença de Aglutinina Fria

- A América do Norte dominou o mercado da doença da aglutinina fria com a maior parcela de receita de 40,01% em 2025, apoiada pela infraestrutura de saúde avançada, adoção precoce de novas terapias, forte atividade de pesquisa clínica e alta concentração de centros de tratamento especializados

- Pacientes e profissionais de saúde da região se beneficiam da ampla disponibilidade de centros especializados de hematologia, testes laboratoriais avançados e acesso a terapias inovadoras, como biológicos e inibidores do complemento

- Essa adoção generalizada é ainda apoiada por altos gastos em saúde, pesquisa clínica ativa, políticas de reembolso favoráveis e presença de empresas farmacêuticas-chave, estabelecendo a América do Norte como um mercado líder no manejo da aglutinina fria

U.S. Cold Agglutinin Disease Market Insight

Os EUA dominaram o mercado da doença da aglutinina fria da América do Norte com uma participação significativa em 2025, impulsionado pela infraestrutura avançada de saúde, alta consciência de doenças hematológicas raras, e adoção precoce de terapias inovadoras. A presença de empresas farmacêuticas e de biotecnologia líderes apoia forte pesquisa clínica e comercialização rápida de novos tratamentos. Pacientes nos EUA se beneficiam do acesso a centros especializados de hematologia, ferramentas diagnósticas avançadas e protocolos de tratamento bem estabelecidos. Políticas de reembolso favoráveis e gastos elevados em saúde possibilitam ainda mais a adoção de biológicos e inibidores do complemento. Além disso, os ensaios clínicos em curso e as aprovações regulamentares estão acelerando a disponibilidade de terapias específicas, fortalecendo o crescimento global do mercado.

Perspectiva do mercado da doença da aglutinina fria na Europa

Prevê-se que o mercado europeu da aglutinina fria se expanda num CAGR substancial durante todo o período de previsão, impulsionado principalmente pelo aumento da sensibilização para as doenças, pelos sistemas de cuidados de saúde de apoio e pelo aumento dos investimentos na gestão das doenças raras. A região dispõe de um quadro regulamentar bem estabelecido que incentiva o desenvolvimento e as aprovações de medicamentos órfãos. A crescente participação em ensaios clínicos e registros de doenças raras está melhorando a identificação e os resultados do tratamento dos pacientes. Além disso, a expansão do acesso a terapias avançadas nos principais países está apoiando a penetração no mercado. O aumento da colaboração entre instituições acadêmicas e empresas farmacêuticas está contribuindo ainda mais para a pesquisa e inovação em tratamentos CAD.

U.K. Cold Agglutinin Disease Market Insight

Prevê-se que o mercado da doença da aglutinina fria do Reino Unido cresça num notável CAGR durante o período de previsão, impulsionado por uma forte infra-estrutura pública de saúde, uma crescente sensibilização para as doenças raras e uma crescente adoção de opções terapêuticas avançadas. O Serviço Nacional de Saúde (NSH) desempenha um papel fundamental na facilitação do diagnóstico e do acesso ao tratamento dos pacientes. A ênfase crescente no diagnóstico precoce e nas vias de cuidados especializados está melhorando os resultados dos pacientes. Além disso, a presença de iniciativas de pesquisa clínica e participação em ensaios globais está apoiando a inovação nas abordagens de tratamento. A disponibilidade de serviços especializados de hematologia fortalece ainda mais o mercado no país.

Perspectiva do Mercado da Doença da Aglutinina Frio Alemanha

Espera-se que o mercado da doença da aglutinina fria da Alemanha se expanda em um considerável CAGR durante o período de previsão, alimentado por infraestrutura avançada de saúde, forte ênfase na pesquisa médica e alta adoção de terapias inovadoras. O foco do país em medicina de precisão e tratamento de doenças raras apoia a captação de biológicos e inibidores do complemento. A bem desenvolvida rede hospitalar e centros de tratamento especializados da Alemanha permitem um manejo eficiente da doença. Além disso, o aumento da conscientização dos profissionais de saúde está levando à melhoria das taxas de diagnóstico. A integração das tecnologias diagnósticas avançadas com os protocolos de tratamento está aumentando ainda mais a assistência ao paciente e o crescimento do mercado.

Visão do Mercado da Doença da Agglutinina Fria Ásia-Pacífico

O mercado da doença da aglutinina fria Ásia-Pacífico está pronto a crescer no CAGR mais rápido de 24% durante o período de previsão de 2026 a 2033, impulsionado pela melhoria da infraestrutura de saúde, aumento da conscientização sobre doenças raras e aumento do acesso a ferramentas de diagnóstico avançadas. Países como China, Japão e Índia estão presenciando crescentes investimentos em saúde e ampliando a adoção de opções de tratamento modernas. O grande pool de pacientes da região e a melhoria das taxas de diagnóstico estão contribuindo para a expansão do mercado. As iniciativas governamentais que promovem a modernização dos cuidados de saúde e a gestão das doenças raras estão a apoiar ainda mais o crescimento. Além disso, a crescente presença de empresas farmacêuticas globais na região vem aumentando a disponibilidade de terapias.

Visão do Mercado de Doenças da Aglutinina Fria do Japão

O mercado da doença da aglutinina fria do Japão está ganhando impulso devido ao seu sistema avançado de saúde, envelhecimento da população e forte foco na medicina de precisão e diagnóstico precoce. A infraestrutura médica bem estabelecida do país apoia a detecção e o manejo eficientes de doenças. A elevada sensibilização dos profissionais de saúde para as doenças raras contribui para melhores resultados do tratamento. A integração dos biológicos e inibidores do complemento na prática clínica está aumentando constantemente. Além disso, a ênfase do Japão na pesquisa e inovação está impulsionando o desenvolvimento e adoção de novas terapias para CAD.

Visão do mercado da doença da aglutinina fria da Índia

O mercado da doença da aglutinina fria na Índia representou uma parte significativa da Ásia-Pacífico em 2025, atribuída à melhoria do acesso à saúde, ao aumento da sensibilização para as doenças raras e ao aumento da disponibilidade de instalações de diagnóstico. A expansão da população de classe média do país e o aumento do gasto em saúde estão apoiando a adoção de terapias avançadas. As iniciativas governamentais destinadas a reforçar as infra-estruturas de saúde e a promover a sensibilização para as doenças raras contribuem para o crescimento do mercado. O aumento da presença de clínicas especializadas e de hospitais terciários está melhorando o diagnóstico e o acesso ao tratamento. Além disso, a disponibilidade de opções de tratamento eficazes em termos de custos está a incentivar a adopção mais ampla em regiões urbanas e semi-urbanas.

Parte do mercado da doença da aglutinina fria

A indústria da doença da Aglutinina Fria é liderada principalmente por empresas bem estabelecidas, incluindo:

- Sanofi (França)

- Novartis AG (Suíça)

- AstraZeneca (U.K.)

- Alexion Pharmaceuticals (EUA)

- Apellis Pharmaceuticals (EUA)

- BioCryst Pharmaceuticals (EUA)

- UCB Pharma (Bélgica)

- Pfizer Inc. (EUA)

- GSK plc (UK)

- Bayer AG (Alemanha)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Amgen Inc. (EUA)

- Bristol- Myers Squibb Company (EUA)

- AbbVie Inc. (EUA)

- Eli Lilly and Company (EUA)

- Merck KGaA (Alemanha)

- Teva Pharmaceutical Industries Ltd (Israel)

- Zydus Lifesciences Ltd.

- Incyte Corporation (EUA)

Quais são os recentes desenvolvimentos no mercado global da doença da aglutinina fria

- Em novembro de 2025, o Gravati Rare Diseases anunciou que compartilhará novos dados sobre a doença da aglutinina fria na Reunião Anual da Sociedade Americana de Hematologia (ASH), destacando avanços na pesquisa e compreensão da DAC e condições hematológicas relacionadas, apoiando mais o conhecimento clínico e estratégias de tratamento no espaço da doença

- Em janeiro de 2025, pesquisas publicadas no Blood mostraram que pegcetacoplan demonstrou segurança e potencial eficácia no tratamento da doença da aglutinina fria, sugerindo que pode servir como uma opção de tratamento na DAC

- Em março de 2024, os desenvolvedores Apellis e Sobi interromperam o desenvolvimento clínico do pegcetacoplan para DAC, descontinuando seu ensaio de Fase 3 devido à repriritização estratégica à luz dos recentes avanços terapêuticos no espaço.

- Em janeiro de 2023, a Food and Drug Administration dos EUA aprovou um rótulo expandido para Enjaymo® (sutimlimab-jome) para incluir dados de segurança e eficácia a longo prazo para pessoas com doença de aglutinina fria, permitindo seu uso em pacientes com ou sem histórico de transfusões de sangue

- Em fevereiro de 2022, o FDA dos EUA concedeu aprovação total para a infusão de Enjaymo (sutimlimab-jome) como o primeiro e único tratamento aprovado para diminuir a necessidade de transfusão de glóbulos vermelhos devido à hemólise em adultos com doença de aglutinina fria

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.