Global Companion Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.00 Billion

USD

22.58 Billion

2024

2032

USD

8.00 Billion

USD

22.58 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 22.58 Billion | |

| % | |

|

Segmentação do mercado global de diagnóstico complementar, por produto e serviços (kits de ensaio e reagentes, e software e serviços), tecnologia ( reação em cadeia da polimerasediagnóstico molecular , FISH, CISH, imuno-histoquímica, PCR em tempo real , sequenciamento de última geração , sequenciamento genético e hibridização in situ ), indicação (oncologia, neurologia e doenças infecciosas), aplicação (câncer colorretal, câncer de mama, câncer de pulmão, melanoma, urologia e câncer gástrico), usuários finais (empresas farmacêuticas e biofarmacêuticas e laboratórios de referência), tendências e previsões do setor até 2032

Tamanho do mercado de diagnósticos complementares

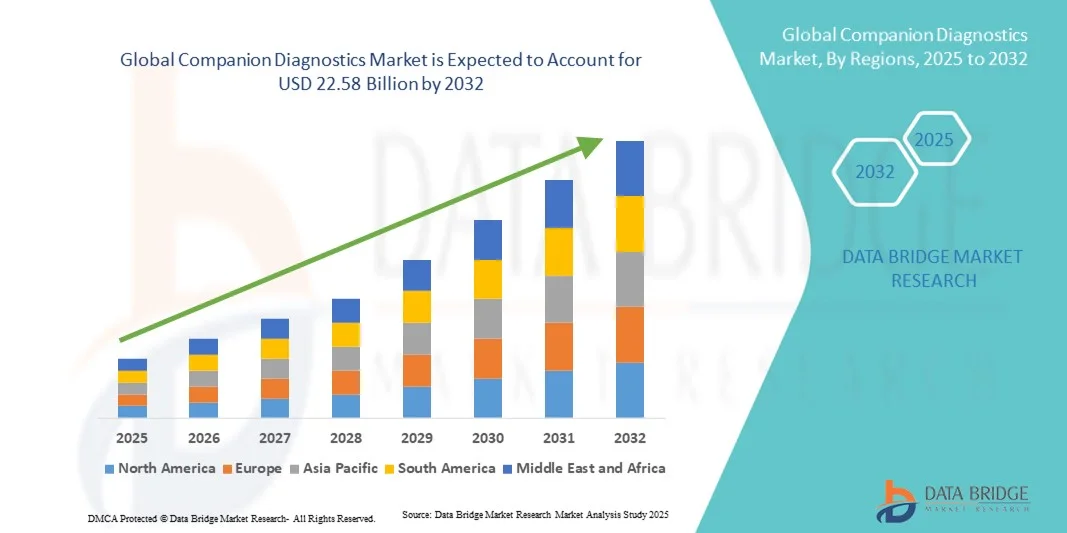

- O tamanho do mercado global de diagnósticos complementares foi avaliado em US$ 8,00 bilhões em 2024 e deve atingir US$ 22,58 bilhões até 2032 , com um CAGR de 13,85% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e avanços tecnológicos na medicina personalizada, levando a uma maior precisão no diagnóstico e tratamento de doenças

- Além disso, a crescente demanda de profissionais de saúde e pacientes por soluções diagnósticas precisas, eficientes e direcionadas está posicionando o diagnóstico complementar como uma ferramenta essencial na área da saúde moderna. Esses fatores convergentes estão acelerando a adoção de soluções diagnósticas complementares, impulsionando significativamente o crescimento do setor.

Análise de mercado de diagnóstico complementar

- Os diagnósticos complementares, que oferecem soluções de testes personalizadas para orientar terapias direcionadas, são componentes cada vez mais vitais dos cuidados de saúde modernos devido à sua capacidade de melhorar os resultados do tratamento e apoiar iniciativas de medicina de precisão.

- A crescente demanda por diagnósticos complementares é alimentada principalmente pela crescente prevalência de doenças crônicas e complexas, pela crescente adoção de terapias direcionadas e pela crescente conscientização entre profissionais de saúde e pacientes sobre medicina personalizada.

- A América do Norte dominou o mercado de diagnósticos complementares, com a maior participação na receita, de 40,5% em 2024, impulsionada por infraestrutura avançada de saúde, adoção precoce de tecnologias inovadoras de diagnóstico, alta renda disponível e forte presença de importantes players do setor. Os EUA registraram um crescimento substancial nas instalações de diagnósticos complementares, principalmente em hospitais, clínicas e centros de diagnóstico, impulsionado por inovações de empresas consolidadas e startups com foco em soluções de medicina de precisão e habilitadas por IA.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de diagnósticos complementares durante o período previsto, devido à crescente urbanização, à crescente prevalência de doenças crônicas, à expansão da infraestrutura de saúde e ao crescente acesso a tecnologias avançadas de diagnóstico em países como China, Índia e Japão.

- O segmento de Oncologia dominou o mercado de diagnósticos complementares com uma participação de receita de 46,3% em 2024, impulsionado pela crescente prevalência global de câncer e pela crescente adoção de terapias direcionadas que exigem testes de diagnóstico complementares

Escopo do relatório e segmentação do mercado de diagnósticos complementares

|

Atributos |

Principais insights de mercado da Companion Diagnostics |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de diagnóstico complementar

Soluções de saúde personalizadas e de precisão aprimoradas

- Uma tendência significativa e crescente no mercado global de diagnósticos complementares é a crescente integração de testes moleculares avançados, perfis genômicos e análises baseadas em biomarcadores para apoiar a medicina personalizada. Essa tendência permite que os profissionais de saúde adaptem as terapias aos perfis individuais dos pacientes, melhorando os resultados do tratamento e reduzindo os efeitos adversos.

- Por exemplo, a aprovação de terapias direcionadas ao HER2 para o câncer de mama tem sido intimamente associada a testes diagnósticos complementares, garantindo que apenas pacientes elegíveis recebam o tratamento, o que maximiza a eficácia e minimiza a exposição desnecessária. Da mesma forma, o teste de mutação do gene EGFR em pacientes com câncer de pulmão de células não pequenas permite que os oncologistas selecionem as terapias direcionadas mais eficazes com base em marcadores genéticos específicos.

- Os diagnósticos complementares estão cada vez mais integrados às plataformas de sequenciamento de última geração (NGS) e patologia digital, permitindo a criação de perfis abrangentes de pacientes e um fluxo de trabalho simplificado em laboratórios clínicos. Essas inovações permitem a detecção precoce e precisa de doenças, o monitoramento da progressão da doença e ajustes oportunos nos planos de tratamento.

- A expansão dos programas de medicina de precisão e as crescentes colaborações entre empresas farmacêuticas e provedores de diagnóstico estão impulsionando a adoção de diagnósticos complementares em áreas terapêuticas como oncologia, cardiologia e imunologia

- Essa tendência em direção a uma assistência médica altamente personalizada e baseada em dados está remodelando a gestão de pacientes, permitindo que os médicos ofereçam terapias otimizadas e melhorem os resultados gerais. Consequentemente, empresas como Roche, Qiagen e Thermo Fisher estão aprimorando seu portfólio de soluções de diagnóstico complementares com sensibilidade aprimorada, recursos de multiplexação e automação.

- A demanda por diagnósticos complementares está crescendo rapidamente em mercados desenvolvidos e emergentes, à medida que os sistemas de saúde se concentram cada vez mais na medicina de precisão, na eficácia do tratamento e na otimização de custos no atendimento ao paciente.

Dinâmica do mercado de diagnósticos complementares

Motorista

Adoção crescente de terapias direcionadas e medicina personalizada

- A crescente prevalência de doenças crônicas e câncer, juntamente com a crescente adoção de terapias direcionadas e medicina de precisão, é um fator-chave para o mercado de diagnósticos complementares

- Por exemplo, em março de 2025, a Roche lançou um portfólio expandido de testes diagnósticos complementares para pacientes oncológicos, permitindo a seleção personalizada do tratamento e melhorando os resultados dos pacientes. Espera-se que tais desenvolvimentos estratégicos por empresas líderes em diagnóstico acelerem o crescimento do mercado durante o período previsto.

- Os prestadores de cuidados de saúde estão cada vez mais a confiar em diagnósticos complementares para identificar pacientes elegíveis para terapias específicas, reduzir tratamentos de tentativa e erro e melhorar os resultados clínicos gerais

- Além disso, o foco crescente na detecção precoce de doenças, na identificação de biomarcadores e na estratificação de risco na medicina personalizada está aumentando a demanda por ensaios diagnósticos avançados

- Avanços tecnológicos, como ensaios multiplex, integração de patologia digital e plataformas automatizadas, estão tornando os diagnósticos complementares mais rápidos, precisos e econômicos, incentivando ainda mais a adoção em hospitais, centros de oncologia e laboratórios clínicos em todo o mundo.

Restrição/Desafio

Alto custo, complexidade regulatória e conscientização limitada

- O elevado custo dos testes de diagnóstico complementares e das terapias direcionadas associadas pode limitar a adoção, particularmente em mercados sensíveis ao preço e em regiões em desenvolvimento

- As complexidades regulatórias e os diferentes caminhos de aprovação entre os países representam um desafio para a ampla comercialização de diagnósticos complementares, uma vez que as empresas devem cumprir requisitos rigorosos de validação e evidências clínicas.

- Além disso, a conscientização limitada entre os profissionais de saúde e os pacientes sobre os benefícios e aplicações dos diagnósticos complementares pode impedir a penetração no mercado

- A necessidade de infraestrutura laboratorial especializada e de pessoal treinado para realizar e interpretar testes diagnósticos complementares pode ser uma barreira para clínicas menores e instalações de saúde emergentes

- Políticas de reembolso inconsistentes entre regiões e cobertura limitada por parte das seguradoras limitam ainda mais a adoção de diagnósticos complementares, especialmente em economias emergentes

- A privacidade de dados e as preocupações éticas relacionadas aos testes genômicos e de biomarcadores podem criar hesitação entre pacientes e profissionais de saúde, impactando o crescimento do mercado

- Os desafios na padronização de ensaios diagnósticos, na harmonização da sensibilidade e especificidade dos testes e na garantia da reprodutibilidade entre laboratórios podem atrasar a implementação generalizada

- Enfrentar esses desafios exige validação clínica robusta, vias regulatórias simplificadas, educação aprimorada dos profissionais de saúde e maior investimento em soluções de teste acessíveis e econômicas. Iniciativas estratégicas, incluindo parcerias público-privadas e incentivos governamentais, também serão cruciais para superar as barreiras à adoção e sustentar o crescimento do mercado.

Escopo de mercado de diagnóstico complementar

O mercado é segmentado com base em produtos e serviços, tecnologia, indicação, aplicação e usuários finais.

- Por produto e serviços

Com base em produtos e serviços, o mercado de diagnóstico complementar é segmentado em kits de ensaio e reagentes e software e serviços. O segmento de Kits de Ensaio e Reagentes dominou o mercado com uma participação de receita de 44,1% em 2024, impulsionado pela crescente adoção de testes de biomarcadores e iniciativas de medicina personalizada. Esses kits permitem a estratificação precisa do paciente para terapias direcionadas e facilitam a detecção precoce de doenças. A demanda do segmento é ainda mais alimentada pela crescente prevalência de doenças crônicas e casos de oncologia, juntamente com o crescimento dos orçamentos de saúde em regiões desenvolvidas e emergentes. Inovações contínuas, como painéis multianalitos e ensaios de alta sensibilidade, aumentam a utilidade clínica dos kits de ensaio, enquanto aprovações regulatórias rigorosas garantem confiabilidade e segurança. Mercados emergentes, particularmente na Ásia-Pacífico e América Latina, estão cada vez mais implantando esses kits em hospitais, centros de diagnóstico e laboratórios de pesquisa para melhorar o acesso a testes avançados. Além disso, parcerias entre fabricantes de diagnóstico e empresas farmacêuticas para testes complementares em ensaios clínicos estão impulsionando a adoção. A sustentabilidade ambiental e a relação custo-benefício dos kits de análise em massa também dão suporte ao crescimento do mercado.

Espera-se que o segmento de Software e Serviços testemunhe o CAGR mais rápido, de 21,5%, de 2025 a 2032. Este segmento inclui ferramentas de bioinformática, plataformas de análise de dados e serviços de consultoria que dão suporte à interpretação de resultados diagnósticos. O crescimento é impulsionado pela crescente integração de tecnologias de IA e aprendizado de máquina em diagnósticos complementares, permitindo modelagem preditiva e recomendações de terapia específicas para o paciente. Soluções de software baseadas em nuvem aumentam a eficiência do fluxo de trabalho para laboratórios e empresas farmacêuticas, fornecendo plataformas seguras, escaláveis e colaborativas. A crescente demanda por análise de dados em tempo real em ensaios clínicos e redes hospitalares impulsiona ainda mais o segmento. A crescente ênfase na medicina de precisão, aliada a mandatos regulatórios para padronização de dados, incentiva a adoção de soluções baseadas em software. Treinamento avançado, consultoria e suporte pós-venda aumentam a confiança e a confiabilidade do usuário. O segmento está se expandindo particularmente na América do Norte e na Ásia-Pacífico devido à robusta infraestrutura digital e aos crescentes investimentos em TI para a saúde.

- Por Tecnologia

Com base na tecnologia, o mercado de Diagnósticos Complementares é segmentado em Reação em Cadeia da Polimerase (PCR), Diagnóstico Molecular, FISH, CISH, Imuno-histoquímica (IHC), PCR em Tempo Real, Sequenciamento de Nova Geração (NGS), Sequenciamento Genético e Hibridização In Situ (ISH). O segmento de Sequenciamento de Nova Geração (NGS) dominou o mercado com uma participação de receita de 42,7% em 2024, impulsionado por sua alta precisão na detecção de mutações genéticas, capacidade de suportar testes multiplex e aplicações em oncologia e diagnóstico de doenças raras. O NGS permite o perfil genômico abrangente, orientando terapias direcionadas e planos de tratamento personalizados. A adoção é impulsionada pelo aumento da incidência oncológica, políticas de reembolso favoráveis e colaborações entre empresas de diagnóstico e farmacêuticas. Avanços tecnológicos, incluindo plataformas de sequenciamento mais rápidas e custo reduzido por teste, melhoram a acessibilidade em hospitais e laboratórios de referência. O segmento se beneficia de um número crescente de ensaios clínicos usando diagnósticos complementares baseados em NGS e iniciativas governamentais de apoio à medicina de precisão.

Espera-se que o segmento de PCR em tempo real apresente o CAGR mais rápido, de 22,3%, entre 2025 e 2032. Seu crescimento é impulsionado pela alta sensibilidade, especificidade e rápido tempo de resposta para detecção de doenças infecciosas, biomarcadores oncológicos e outros alvos genéticos. O segmento está testemunhando uma demanda crescente devido à crescente vigilância de surtos, programas de saúde preventiva e à necessidade de diagnóstico precoce em ambientes clínicos e de pesquisa. Avanços tecnológicos, como ensaios multiplex e sistemas portáteis de PCR, apoiam a adoção em laboratórios descentralizados. A crescente conscientização sobre saúde em mercados emergentes e a adoção por empresas farmacêuticas para ensaios clínicos aceleram ainda mais o crescimento.

- Por Indicação

Com base na indicação, o mercado de Diagnósticos Complementares é segmentado em Oncologia, Neurologia e Doenças Infecciosas. O segmento de Oncologia dominou o mercado, com uma participação de receita de 46,3% em 2024, impulsionado pela crescente prevalência global de câncer e pela crescente adoção de terapias direcionadas que exigem testes diagnósticos complementares. Soluções de diagnóstico para câncer de mama, pulmão, colorretal e gástrico são amplamente implementadas em hospitais, laboratórios especializados e centros oncológicos. Políticas de reembolso de apoio em regiões desenvolvidas incentivam ainda mais a adoção. Ensaios moleculares avançados, testes baseados em biomarcadores e abordagens de medicina de precisão garantem alta precisão na estratificação de pacientes e na seleção de terapias. O segmento é ainda reforçado por investimentos significativos em pesquisa sobre câncer, ensaios clínicos e iniciativas governamentais que promovem a detecção precoce e programas de oncologia de precisão, reforçando assim o papel crítico dos diagnósticos complementares no tratamento oncológico moderno.

Espera-se que o segmento de Doenças Infecciosas testemunhe o CAGR mais rápido de 20,8% de 2025 a 2032. O crescimento neste segmento é atribuído à crescente incidência de doenças infecciosas, à implementação de programas aprimorados de vigilância de doenças e à crescente conscientização sobre a importância da detecção precoce. Kits de diagnóstico rápido, ensaios moleculares e soluções de teste no ponto de atendimento para infecções virais e bacterianas estão sendo amplamente adotados em hospitais, clínicas e laboratórios de referência. A integração de inteligência artificial, plataformas digitais e análises automatizadas de dados aumenta a eficiência e a confiabilidade dos testes de doenças infecciosas. A expansão da infraestrutura de saúde e o aumento da acessibilidade em economias emergentes apoiam ainda mais o crescimento do mercado, à medida que os provedores de saúde buscam soluções de diagnóstico econômicas e escaláveis para gerenciar surtos de doenças e programas de triagem de rotina.

- Por aplicação

Com base na aplicação, o mercado de Diagnóstico Complementar é segmentado em Câncer Colorretal, Câncer de Mama, Câncer de Pulmão, Melanoma, Urologia e Câncer Gástrico. O segmento de Câncer de Mama dominou o mercado, com uma participação de receita de 39,5% em 2024, impulsionado pelo aumento das taxas de prevalência, programas robustos de detecção precoce e ampla adoção de terapias direcionadas que exigem testes diagnósticos complementares. Hospitais, laboratórios de diagnóstico e centros especializados em câncer utilizam extensivamente imuno-histoquímica avançada (IHQ) e ensaios de expressão gênica para garantir diagnóstico preciso, estratificação de pacientes e orientação terapêutica. Estruturas regulatórias favoráveis e políticas de reembolso em mercados desenvolvidos aumentam a adoção, enquanto o foco crescente na medicina personalizada fortalece a demanda por testes diagnósticos complementares validados e de alta qualidade.

Espera-se que o segmento de Câncer de Pulmão apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 21,2%, entre 2025 e 2032, impulsionada pelo aumento da incidência global de câncer de pulmão, pelo desenvolvimento e aprovação de terapias direcionadas e pela crescente adoção de soluções de testes moleculares. Avanços tecnológicos, como painéis multiplex, sequenciamento de última geração (NGS) e ensaios de biomarcadores altamente sensíveis, impulsionam ainda mais o crescimento desse segmento. Hospitais, centros de oncologia e laboratórios de referência estão cada vez mais implantando essas soluções para fornecer diagnósticos oportunos e precisos, melhorar os resultados do tratamento e possibilitar abordagens de medicina de precisão. O segmento também se beneficia de iniciativas governamentais de apoio, programas de triagem de saúde pública e um foco maior na detecção precoce e na terapia personalizada.

- Por usuários finais

Com base nos usuários finais, o mercado de Diagnósticos Complementares é segmentado em Empresas Farmacêuticas e Biofarmacêuticas e Laboratórios de Referência. O segmento de Empresas Farmacêuticas e Biofarmacêuticas dominou o mercado, com uma participação de receita de 44,8% em 2024, impulsionado pela integração de diagnósticos complementares em ensaios clínicos para desenvolvimento de medicamentos e programas de terapia personalizados. Colaborações e parcerias estratégicas entre empresas de diagnóstico e farmacêuticas aumentam a eficiência dos pipelines de medicamentos, otimizam estratégias de tratamento específicas para cada paciente e facilitam a conformidade regulatória. A adoção de diagnósticos complementares garante uma seleção precisa de pacientes, melhora os resultados dos ensaios clínicos e atende à crescente demanda por terapias direcionadas, particularmente em oncologia e tratamento de doenças crônicas.

Espera-se que o segmento de Laboratórios de Referência apresente o CAGR mais rápido, de 22,0%, entre 2025 e 2032. O crescimento neste segmento é impulsionado pela crescente terceirização de testes diagnósticos, pela implantação de plataformas moleculares e NGS avançadas e pela crescente demanda por soluções de testes de alto rendimento e custo-efetivas. Laboratórios de referência em regiões desenvolvidas e emergentes estão expandindo suas capacidades para atender às crescentes necessidades de hospitais, clínicas e empresas farmacêuticas. A adoção de sistemas automatizados, análises baseadas em IA e sistemas robustos de gerenciamento de informações laboratoriais aumenta a eficiência operacional, a precisão e a confiabilidade. Isso, combinado com a crescente conscientização sobre medicina personalizada e diagnósticos de precisão, posiciona os laboratórios de referência como um dos principais impulsionadores do crescimento do mercado.

Análise regional do mercado de diagnóstico complementar

- A América do Norte dominou o mercado de diagnósticos complementares com a maior participação de receita de 40,5% em 2024, impulsionada pela infraestrutura avançada de saúde, adoção precoce de tecnologias de diagnóstico inovadoras, altas rendas disponíveis e uma forte presença de importantes participantes do setor

- O mercado apresentou um crescimento substancial em instalações de diagnósticos complementares, especialmente em hospitais, clínicas e centros de diagnóstico, impulsionado por inovações de empresas consolidadas e startups com foco em soluções de medicina de precisão e habilitadas por IA. A crescente conscientização sobre medicina personalizada, o forte apoio regulatório e a integração de plataformas avançadas de diagnóstico em fluxos de trabalho clínicos estão reforçando o domínio do mercado.

- A região se beneficia do alto acesso dos pacientes a tratamentos de ponta, políticas de reembolso robustas e investimentos contínuos em P&D, permitindo a ampla adoção de diagnósticos complementares para aplicações em oncologia, cardiologia e imunologia.

Visão do mercado de diagnósticos complementares dos EUA

O mercado de diagnósticos complementares dos EUA capturou a maior fatia da receita em 2024 na América do Norte, impulsionado pela rápida adoção da medicina de precisão e terapias direcionadas. Hospitais, clínicas e centros de diagnóstico utilizam cada vez mais diagnósticos complementares para otimizar a seleção de terapias, melhorar os resultados dos pacientes e minimizar os efeitos adversos. O crescimento do mercado é sustentado por avanços tecnológicos em testes genômicos, identificação de biomarcadores e plataformas de sequenciamento de última geração (NGS). Estruturas de reembolso favoráveis, infraestrutura de saúde robusta e crescente conscientização dos pacientes sobre opções de tratamento personalizadas impulsionam ainda mais a expansão do mercado.

Visão do mercado de diagnósticos complementares na Europa

O mercado europeu de diagnósticos complementares deverá expandir-se a um CAGR substancial durante o período previsto, impulsionado principalmente por regulamentações rigorosas na área da saúde, pelo aumento da prevalência de doenças crônicas e pelos crescentes investimentos em tecnologias avançadas de diagnóstico. A urbanização, a conscientização crescente dos pacientes e a integração de diagnósticos complementares em programas de medicina de precisão estão impulsionando a adoção em hospitais, clínicas e centros de diagnóstico. As colaborações entre empresas de diagnóstico e farmacêuticas, juntamente com os avanços tecnológicos contínuos, estão facilitando o crescimento. Países europeus como Alemanha, Reino Unido e França estão testemunhando uma adoção significativa devido à infraestrutura de saúde bem estabelecida e às políticas de apoio que promovem a medicina personalizada.

Visão do mercado de diagnóstico complementar do Reino Unido

Prevê-se que o mercado de diagnósticos complementares do Reino Unido cresça de forma constante durante o período previsto, impulsionado pela crescente adoção da medicina de precisão, pela crescente conscientização sobre diagnósticos complementares e pela expansão dos investimentos em saúde. Hospitais e clínicas especializadas estão implementando ativamente diagnósticos complementares para terapias direcionadas, particularmente em oncologia. O apoio governamental, sistemas de saúde robustos e tecnologias laboratoriais avançadas incentivam ainda mais a adoção.

Visão do mercado de diagnósticos complementares da Alemanha

Espera-se que o mercado alemão de diagnósticos complementares cresça a um CAGR considerável durante o período previsto, impulsionado pela sólida infraestrutura de saúde do país, pelo foco em inovação e pela crescente prevalência de doenças crônicas. A crescente demanda por terapias personalizadas, as iniciativas governamentais de apoio ao diagnóstico precoce e a integração de diagnósticos complementares aos fluxos de trabalho de hospitais e clínicas são fatores-chave para o crescimento. A ênfase da Alemanha em saúde orientada por pesquisa e garantia de qualidade impulsiona a adoção de soluções avançadas de diagnóstico.

Visão do mercado de diagnóstico complementar da Ásia-Pacífico

O mercado de diagnósticos complementares na Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida entre 2025 e 2032, impulsionado pela crescente urbanização, pelo aumento da prevalência de doenças crônicas e pela expansão da infraestrutura de saúde. Países como China, Índia e Japão estão testemunhando um acesso crescente a tecnologias avançadas de diagnóstico e soluções de medicina de precisão. Iniciativas governamentais para melhorar o acesso à saúde, a conscientização crescente entre pacientes e provedores e o número crescente de hospitais e centros de diagnóstico estão acelerando a adoção. Investimentos em plataformas inovadoras de diagnóstico e a expansão de clínicas especializadas impulsionam ainda mais o crescimento do mercado na região.

Visão do mercado de diagnósticos complementares do Japão

O mercado japonês de diagnósticos complementares está ganhando força devido ao avançado sistema de saúde do país, à alta adoção de tecnologias e à crescente demanda por medicina de precisão. Hospitais e centros de diagnóstico estão implementando diagnósticos complementares para melhorar a seleção de tratamentos e os resultados dos pacientes, especialmente em oncologia e cuidados cardiovasculares. Iniciativas governamentais que promovem cuidados de saúde personalizados e a integração com fluxos de trabalho clínicos são os principais impulsionadores da expansão do mercado.

Visão do mercado de diagnósticos complementares da China

O mercado chinês de diagnósticos complementares foi responsável pela maior fatia da receita na Ásia-Pacífico em 2024, devido à rápida urbanização, ao aumento da prevalência de doenças crônicas e ao crescente acesso a tecnologias avançadas de saúde. Hospitais, clínicas e centros de diagnóstico estão adotando diagnósticos complementares para permitir a seleção precisa de terapias e melhorar os resultados dos pacientes. Programas governamentais de apoio à medicina de precisão, expansão da cobertura de saúde e investimentos em infraestrutura laboratorial são fatores-chave que impulsionam o crescimento do mercado. O ecossistema de fabricação nacional de tecnologias de diagnóstico e a crescente acessibilidade das soluções de teste facilitam ainda mais a ampla adoção em toda a China.

Participação de mercado da Companion Diagnostics

O setor de diagnósticos complementares é liderado principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd. (Suíça)

- Abbott (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Illumina, Inc. (EUA)

- Agilent Technologies, Inc. (EUA)

- Laboratórios Bio-Rad (EUA)

- F. Hoffmann-La Roche AG (Suíça)

- Hologic, Inc. (EUA)

- BD (EUA)

- Siemens Healthineers AG (Alemanha)

- PerkinElmer (EUA)

- Luminex Corporation (EUA)

- Guardian Health, Inc. (EUA)

- Foundation Medicine, Inc. (EUA)

- Myriad Genetics, Inc. (EUA)

- Cefeida (EUA)

- BioMérieux (França)

- Biotecnologias Adaptativas (EUA)

Últimos desenvolvimentos no mercado global de diagnósticos complementares

- Em agosto de 2024, a Illumina anunciou que seu Ensaio Abrangente de Oncologia TruSight recebeu a aprovação da Food and Drug Administration (FDA) dos EUA como diagnóstico complementar para câncer de pulmão de células não pequenas (NSCLC) e tumores sólidos NTRK-positivos. Este ensaio utiliza sequenciamento de última geração para detectar variantes em 517 genes de amostras de tecido tumoral, auxiliando na identificação de pacientes que podem se beneficiar de terapias direcionadas. A aprovação marca um avanço significativo na oncologia de precisão, fornecendo aos médicos uma ferramenta abrangente para o perfil tumoral e decisões de tratamento personalizadas.

- Em junho de 2024, a Qiagen anunciou sua estratégia para atingir um crescimento anual de 7% nas vendas (ajustado pela moeda) até 2028, com foco em máquinas de testes laboratoriais para infecções e câncer. A empresa planeja ampliar seu portfólio em máquinas de testes genéticos, diagnósticos baseados em PCR e testes para diversas doenças infecciosas e câncer. Essa mudança estratégica destaca o compromisso da Qiagen em expandir sua presença no mercado de diagnósticos complementares, investindo em áreas de alto crescimento e descontinuando produtos não rentáveis.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.