Global Compound Semiconductor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

40.86 Billion

USD

66.12 Billion

2024

2032

USD

40.86 Billion

USD

66.12 Billion

2024

2032

| 2025 –2032 | |

| USD 40.86 Billion | |

| USD 66.12 Billion | |

| % | |

|

Segmentação do mercado global de semicondutores compostos, por tipo (semicondutores compostos III-V, semicondutores compostos II-VI, safira, semicondutores compostos IV-IV e outros), produto (LED, optoeletrônicos, dispositivos de RF e eletrônica de potência), tecnologias de deposição (deposição química de vapor (CVD), epitaxia de feixe molecular, epitaxia de fase de vapor de hidreto (HVPE), ammonotérmica, epitaxia de fase líquida, deposição de camada atômica (ALD) e outras), aplicação (iluminação geral, telecomunicações, militar, defesa e aeroespacial, automotivo, fonte de alimentação, comunicação de dados, comercial, display de consumo, dispositivos de consumo e outros) - Tendências do setor e previsão para 2032

Tamanho do mercado de semicondutores compostos

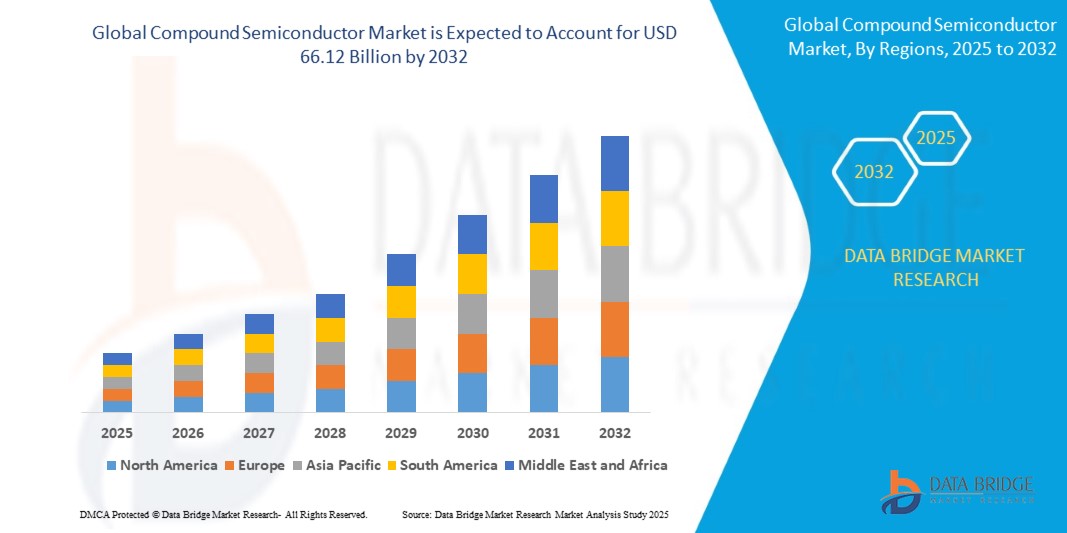

- O tamanho do mercado global de semicondutores compostos foi avaliado em US$ 40,86 bilhões em 2024 e deve atingir US$ 66,12 bilhões até 2032 , com um CAGR de 6,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por componentes eletrônicos de alto desempenho em aplicações como eletrônicos de consumo, automotivo e telecomunicações, especialmente em tecnologias 5G e de veículos elétricos (VE).

- Além disso, os avanços na eletrônica de potência, o uso crescente em sistemas de energia renovável e o aumento da demanda por dispositivos optoeletrônicos contribuem ainda mais para a expansão do mercado.

Análise de Mercado de Semicondutores Compostos

- Semicondutores compostos, que incluem materiais como nitreto de gálio (GaN), arsenieto de gálio (GaAs), carboneto de silício (SiC) e fosfeto de índio (InP), estão ganhando destaque devido às suas propriedades superiores, incluindo alta mobilidade de elétrons, condutividade térmica e desempenho de frequência.

- O mercado está experimentando um rápido crescimento em segmentos como comunicação por radiofrequência (RF), eletrônica de potência e fotônica, onde os semicondutores tradicionais baseados em silício ficam aquém

- A América do Norte dominou o mercado de semicondutores compostos com a maior participação na receita de 38,2% em 2024, impulsionada pela forte demanda dos setores automotivo, de defesa e telecomunicações

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de semicondutores compostos, impulsionada pela adoção em larga escala de smartphones, veículos elétricos e sistemas de energia renovável em países como China, Japão, Coreia do Sul e Índia.

- O segmento de semicondutores compostos III-V foi responsável pela maior participação de mercado na receita em 2024, impulsionado por sua alta mobilidade eletrônica e propriedades de banda proibida direta, que os tornam ideais para aplicações de alta velocidade e optoeletrônicas. Esses materiais, como arsenieto de gálio e fosfeto de índio, são amplamente utilizados em dispositivos de radiofrequência, LEDs e células fotovoltaicas. Sua eficiência em condições de alta frequência e alta potência contribui significativamente para sua demanda nos setores de telecomunicações e aeroespacial.

Escopo do Relatório e Segmentação do Mercado de Semicondutores Compostos

|

Atributos |

Principais insights do mercado de semicondutores compostos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de semicondutores compostos

“Aumento da demanda por nitreto de gálio (GaN) e carboneto de silício (SiC) em eletrônica de potência”

- Semicondutores compostos, como nitreto de gálio (GaN) e carboneto de silício (SiC), estão sendo cada vez mais usados em eletrônica de potência devido à sua eficiência e desempenho superiores ao silício tradicional, especialmente em ambientes de alta tensão e alta frequência.

- A crescente adoção de veículos elétricos acelerou significativamente a demanda por componentes de SiC e GaN, à medida que as montadoras buscam soluções que reduzam a perda de energia e melhorem a confiabilidade geral do sistema.

- Esses materiais também facilitam a miniaturização de dispositivos eletrônicos, permitindo designs compactos, leves e termicamente estáveis, especialmente úteis em eletrônicos de consumo e hardware de telecomunicações.

- Os setores de energia renovável, incluindo solar e eólica, estão incorporando semicondutores compostos em sistemas de conversão de energia para aumentar a eficiência da rede e reduzir os custos de manutenção

- Por exemplo, a Tesla integrou inversores baseados em SiC no seu Modelo 3 para melhorar a eficiência energética, reduzir o calor e aumentar a autonomia do veículo.

Dinâmica do mercado de semicondutores compostos

Motorista

“Expansão da infraestrutura 5G e aplicações de alta frequência”

- Os semicondutores compostos são um facilitador essencial nas redes 5G, pois fornecem o desempenho de alta frequência necessário para amplificadores de potência e módulos de antena usados em estações base e dispositivos móveis.

- O crescimento da IoT e dos dispositivos conectados está aumentando a demanda por sistemas de comunicação de baixa latência e alta largura de banda, que dependem de semicondutores compostos para transmissão de sinal rápida e confiável.

- Governos de países como os EUA, China e Coreia do Sul estão investindo pesadamente em infraestrutura 5G, criando um efeito cascata positivo para materiais semicondutores que atendem aos requisitos de RF e ondas milimétricas

- Os semicondutores compostos também oferecem suporte a sistemas de comunicação por satélite e radar, oferecendo maior tensão de ruptura e tolerância à temperatura do que os componentes de silício convencionais.

- Por exemplo, componentes de RF baseados em GaN estão sendo implantados em estações base 5G para oferecer melhor desempenho com menor consumo de energia

Restrição/Desafio

“Alto custo de produção de materiais e processos complexos de fabricação”

- O custo de produção de semicondutores compostos continua significativamente mais alto do que o do silício tradicional devido às matérias-primas caras e aos processos de fabricação especializados

- A fragilidade do wafer e a necessidade de corte, polimento e embalagem precisos contribuem para baixos rendimentos de fabricação e maiores taxas gerais de defeitos na produção de semicondutores compostos

- Há um número limitado de instalações de fabricação em todo o mundo que podem lidar com wafers de GaN, SiC ou InP, o que leva a restrições de fornecimento e longos prazos de entrega para os fabricantes

- As pequenas e médias empresas muitas vezes têm dificuldade em entrar no mercado de semicondutores compostos devido ao alto investimento de capital e à experiência técnica necessária para a produção.

- Por exemplo, a natureza frágil das pastilhas de SiC aumenta o risco de danos durante o manuseio e processamento, aumentando o custo e a complexidade da produção.

Escopo do mercado de semicondutores compostos

O mercado é segmentado com base no tipo, produto, tecnologias de deposição e aplicação.

• Por tipo

Com base no tipo, o mercado de semicondutores compostos é segmentado em semicondutores compostos III-V, semicondutores compostos II-VI, safira, semicondutores compostos IV-IV e outros. O segmento de semicondutores compostos III-V foi responsável pela maior participação de mercado na receita em 2024, impulsionado por sua alta mobilidade eletrônica e propriedades de banda proibida direta, que os tornam ideais para aplicações optoeletrônicas e de alta velocidade. Esses materiais, como arsenieto de gálio e fosfeto de índio, são amplamente utilizados em dispositivos de radiofrequência, LEDs e células fotovoltaicas. Sua eficiência em condições de alta frequência e alta potência contribui significativamente para sua demanda nos setores de telecomunicações e aeroespacial.

Espera-se que o segmento de safira apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua crescente aplicação como substrato na produção de LEDs e sua excepcional estabilidade térmica. A durabilidade, a alta transparência óptica e a compatibilidade da safira com a deposição de nitreto de gálio (GaN) a tornam altamente adequada para displays e componentes ópticos em eletrônicos de consumo e sistemas de defesa.

• Por produto

Com base no produto, o mercado é segmentado em LED, optoeletrônica, dispositivos de RF e eletrônica de potência. O segmento de LED deteve a maior fatia de mercado em 2024, impulsionado pela crescente demanda por iluminação com eficiência energética, retroiluminação em displays e aplicações de iluminação automotiva. LEDs baseados em semicondutores compostos oferecem maior vida útil, maior brilho e menor consumo de energia, contribuindo para sua ampla adoção em ambientes comerciais e residenciais.

Espera-se que o segmento de dispositivos de RF apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento do uso em estações rádio-base 5G, comunicação via satélite e aplicações de defesa. A capacidade dos semicondutores compostos de operar em altas frequências com perda mínima de sinal posiciona os dispositivos de RF como um componente vital na infraestrutura de comunicação moderna.

• Por Tecnologias de Deposição

Com base nas tecnologias de deposição, o mercado é segmentado em deposição química de vapor (CVD), epitaxia por feixe molecular, epitaxia em fase de vapor de hidreto (HVPE), ammonotérmica, epitaxia em fase líquida, deposição em camada atômica (ALD) e outras. O segmento de CVD dominou o mercado em 2024, devido à sua ampla utilização na produção em larga escala de semicondutores de alta pureza. Os processos de CVD permitem o controle preciso da espessura e uniformidade do material, tornando-os adequados para a fabricação de dispositivos optoeletrônicos e de potência de alto desempenho.

Espera-se que o segmento de epitaxia por feixe molecular apresente a maior taxa de crescimento entre 2025 e 2032, devido à sua capacidade de produzir estruturas cristalinas ultrapuras e altamente controladas, utilizadas em pesquisas avançadas e dispositivos eletrônicos de alta velocidade. Sua precisão e adaptabilidade atendem à crescente demanda nos setores aeroespacial, de instituições de pesquisa e da fabricação de microeletrônicos de nicho.

• Por aplicação

Com base na aplicação, o mercado de semicondutores compostos é segmentado em iluminação geral, telecomunicações, militar, defesa e aeroespacial, automotivo, fornecimento de energia, comunicação de dados, comercial, displays de consumo, dispositivos de consumo e outros. O segmento de telecomunicações foi responsável pela maior fatia da receita em 2024, impulsionado pela rápida implantação da infraestrutura 5G e pelo aumento do consumo de dados globalmente. Semicondutores compostos, como GaN e GaAs, são essenciais para a produção de componentes de alta frequência e alta eficiência utilizados em sistemas de rede.

Espera-se que o segmento automotivo apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção de veículos elétricos e sistemas autônomos. Semicondutores compostos oferecem condutividade térmica superior, eficiência energética e miniaturização, vitais para a próxima geração de conjuntos propulsores automotivos, sistemas de radar e módulos de infoentretenimento.

Análise regional do mercado de semicondutores compostos

- A América do Norte dominou o mercado de semicondutores compostos com a maior participação na receita de 38,2% em 2024, impulsionada pela forte demanda dos setores automotivo, de defesa e telecomunicações

- A região se beneficia da presença de grandes players da indústria, alta adoção de veículos elétricos e investimentos significativos em infraestrutura 5G e dispositivos inteligentes

- Além disso, a ênfase crescente na eficiência energética e na eletrônica de alta frequência continua a apoiar o uso crescente de semicondutores compostos na América do Norte

Visão do mercado de semicondutores compostos dos EUA

O mercado de semicondutores compostos dos EUA foi responsável pela maior participação na receita, acima de 79%, em 2024 na América do Norte, impulsionado pela forte demanda nos setores aeroespacial, de telecomunicações 5G e eletrônica de potência. O mercado se beneficia do crescente apoio do governo à fabricação nacional de chips e da importância estratégica dos semicondutores em aplicações de defesa. Além disso, os rápidos desenvolvimentos nas tecnologias de carboneto de silício (SiC) e nitreto de gálio (GaN) estão estimulando a inovação, especialmente em sistemas de propulsão de veículos elétricos e sistemas de energia renovável. A presença de fabricantes líderes de chips e os crescentes investimentos em pesquisa e desenvolvimento estão impulsionando o avanço tecnológico e a adoção comercial do mercado.

Visão geral do mercado de semicondutores compostos na Europa

Espera-se que o mercado europeu de semicondutores compostos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo crescimento em sistemas de energia renovável, ferrovias de alta velocidade e automação industrial. A região está vivenciando uma crescente adoção de materiais com ampla banda passante em dispositivos de energia e optoeletrônica para uso em redes inteligentes, segurança automotiva e tecnologias de energia limpa. Iniciativas da União Europeia focadas na adoção de tecnologias verdes e na transformação digital estão acelerando ainda mais a transição para soluções baseadas em semicondutores compostos em sistemas de conversão de energia e comunicação de alta velocidade.

Visão geral do mercado de semicondutores compostos da Alemanha

Espera-se que o mercado alemão de semicondutores compostos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela liderança do país nos setores automotivo e de manufatura industrial. A Alemanha está integrando ativamente componentes semicondutores compostos, como GaN e SiC, à infraestrutura de veículos elétricos, fontes de alimentação e equipamentos industriais. O forte ecossistema de pesquisa do país e o investimento estratégico em instalações de fabricação de semicondutores também estão contribuindo para maior inovação e autossuficiência na cadeia de suprimentos de tecnologia. Além disso, o esforço da Alemanha em direção à neutralidade de carbono está alinhado com o uso crescente de materiais semicondutores energeticamente eficientes em eletrônica de potência.

Visão geral do mercado de semicondutores compostos do Reino Unido

Espera-se que o mercado de semicondutores compostos do Reino Unido testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento dos investimentos em eletrônica avançada e pela crescente demanda por dispositivos de energia de alto desempenho. O foco do país no desenvolvimento de sistemas de comunicação de próxima geração, particularmente as redes 5G e as futuras redes 6G, está aumentando a adoção de semicondutores compostos, como arsenieto de gálio (GaAs) e nitreto de gálio (GaN). Iniciativas apoiadas pelo governo, como a Catapulta de Aplicações de Semicondutores Compostos (CSA) no País de Gales, estão desempenhando um papel fundamental no fomento da inovação e da comercialização. Além disso, o crescente setor de veículos elétricos e a infraestrutura de energia renovável do Reino Unido estão contribuindo ainda mais para a integração de materiais semicondutores energeticamente eficientes em gerenciamento de energia, sistemas de radar e aplicações optoeletrônicas.

Visão do mercado de semicondutores compostos da Ásia-Pacífico

Espera-se que o mercado de semicondutores compostos da Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por rápidos avanços tecnológicos, expansão das redes 5G e aumento da demanda por veículos elétricos na China, Coreia do Sul, Japão e Índia. A região da Ásia-Pacífico se beneficia de uma forte base industrial, políticas governamentais favoráveis e do aumento do investimento estrangeiro na produção de semicondutores. O uso crescente de iluminação LED, eletrônicos de consumo avançados e aplicativos para smartphones nas economias emergentes também contribui significativamente para a expansão do mercado.

Visão do mercado de semicondutores compostos da China

O mercado chinês de semicondutores compostos obteve a maior fatia de receita na região Ásia-Pacífico em 2024, devido à extensa base industrial do país, à robusta implementação do 5G e ao domínio na fabricação de eletrônicos de consumo. O investimento contínuo do governo chinês na fabricação de chips e nos esforços de localização está estimulando ainda mais a demanda do mercado. Semicondutores compostos estão sendo cada vez mais utilizados em projetos de cidades inteligentes, infraestrutura de carregamento de veículos elétricos e sistemas de distribuição de energia na China, consolidando a China como líder global na aplicação dessas tecnologias.

Visão geral do mercado de semicondutores compostos do Japão

Espera-se que o mercado japonês de semicondutores compostos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelos avanços em aplicações optoeletrônicas, automotivas e eletrônica médica. A expertise japonesa em manufatura de precisão e engenharia de materiais está ajudando a impulsionar a adoção de semicondutores avançados em ambientes de alta confiabilidade. A crescente necessidade por componentes compactos e energeticamente eficientes em eletrônica e os crescentes investimentos do país em pesquisa 6G devem impulsionar a demanda futura. Além disso, o setor automotivo japonês está utilizando soluções de SiC e GaN para melhorar o desempenho e a eficiência energética de veículos híbridos e elétricos.

Participação no mercado de semicondutores compostos

A indústria de semicondutores compostos é liderada principalmente por empresas bem estabelecidas, incluindo:

- NICHIA CORPORATION (Japão)

- Qorvo, Inc. (EUA)

- SAMSUNG (Coreia do Sul)

- ams-OSRAM AG.(Áustria)

- Skyworks Solutions, Inc. (EUA)

- Cree LED, uma empresa SGH. (EUA)

- Infineon Technologies AG (Alemanha)

- STMicroelectronics (Suíça)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japão)

- Broadcom (EUA)

- Lumentum Operations LLC (EUA)

- NXP Semiconductors (Holanda)

- Sumitomo Electric Industries, Ltd. (Japão)

- Renesas Electronics Corporation (Japão)

- Microchip Technology Inc. (EUA)

- Efficient Power Conversion Corporation (EUA)

- Mitsubishi Electric Corporation (Japão)

Últimos desenvolvimentos no mercado global de semicondutores compostos

- Em 2022, a Infineon Technologies AG e a II-VI Incorporated firmaram um acordo estratégico plurianual de fornecimento de wafers, reforçando o acesso da Infineon a materiais semicondutores críticos. Essa colaboração foi crucial para atender à crescente demanda dos clientes no setor, reforçando a estratégia de multisourcing da Infineon e fortalecendo a resiliência de sua cadeia de suprimentos.

- Em 2022, a Qorvo lançou sua mais recente inovação, a série UF4C/SC, representando a quarta geração de SiCFETs de 1200 V. Derivados da tecnologia UnitedSiC, recentemente adquirida, esses SiCFETs foram adaptados para arquiteturas de barramento de 800 V. Visando aplicações como carregadores de bordo para veículos elétricos, carregadores de baterias industriais e inversores solares, este lançamento representou o compromisso da Qorvo com o avanço da eletrônica de potência para diversos setores industriais e de energia renovável.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.