Global Computed Radiography Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.42 Billion

USD

4.87 Billion

2025

2033

USD

3.42 Billion

USD

4.87 Billion

2025

2033

| 2026 –2033 | |

| USD 3.42 Billion | |

| USD 4.87 Billion | |

| % | |

|

Segmentação do mercado global de radiografia computadorizada por tipo (radiografia computadorizada (CR) e radiografia digital (DR)), aplicações (hospitais, clínicas e outros) - Tendências e previsões do setor até 2033

Tamanho do mercado de radiografia computadorizada

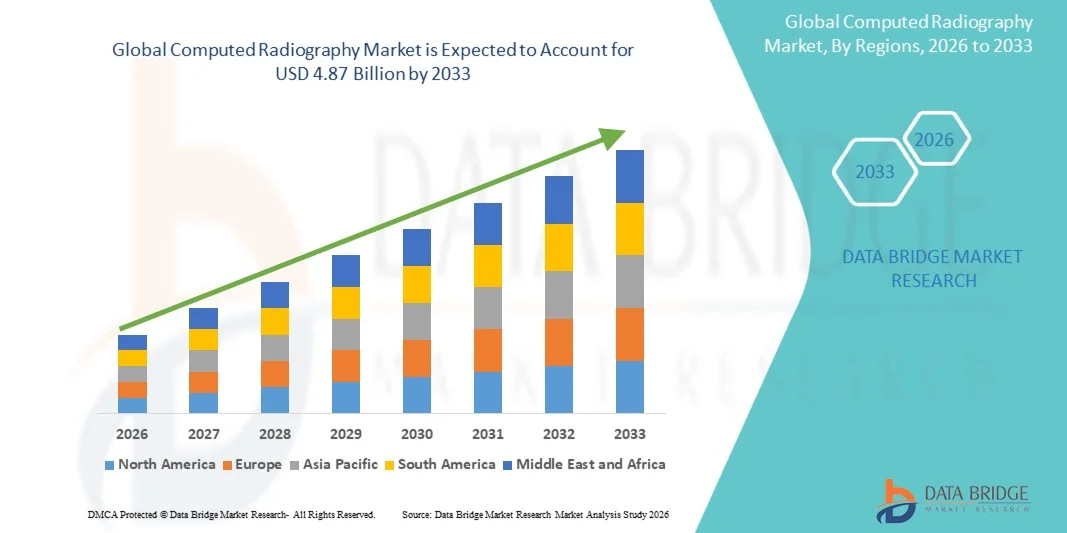

- O mercado global de radiografia computadorizada foi avaliado em US$ 3,42 bilhões em 2025 e deverá atingir US$ 4,87 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,53% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias de imagem digital e pelos avanços tecnológicos contínuos na infraestrutura de saúde, levando a uma maior digitalização em hospitais, centros de diagnóstico e clínicas.

- Além disso, a crescente demanda dos profissionais de saúde por soluções de diagnóstico por imagem econômicas, confiáveis e fáceis de usar está consolidando a radiografia computadorizada como uma tecnologia de transição preferencial entre os sistemas convencionais baseados em filme e a radiografia totalmente digital. Esses fatores convergentes estão acelerando a adoção de soluções de radiografia computadorizada, impulsionando significativamente o crescimento do mercado.

Análise do mercado de radiografia computadorizada

- Os sistemas de radiografia computadorizada (CR), que utilizam placas de imagem de fósforo fotoestimuláveis para a captura de imagens de raios X, continuam sendo uma importante solução de diagnóstico por imagem em hospitais e centros de diagnóstico devido à sua relação custo-benefício, confiabilidade e compatibilidade com a infraestrutura de raios X existente, tanto em mercados de saúde desenvolvidos quanto emergentes.

- A crescente demanda por sistemas de radiografia computadorizada (CR) é impulsionada principalmente pela substituição contínua da radiografia convencional baseada em filme, pelas restrições orçamentárias que limitam a adoção completa da radiografia digital e pela necessidade de soluções de imagem confiáveis em instalações de saúde de pequeno a médio porte.

- A América do Norte dominou o mercado de radiografia computadorizada em 2025, representando aproximadamente 36% da receita global, impulsionada por um sistema de saúde bem estabelecido, pela substituição constante de equipamentos de imagem antigos e pelo uso contínuo de sistemas de CR em clínicas ambulatoriais, departamentos de emergência e instalações de saúde rurais, particularmente nos Estados Unidos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de radiografia computadorizada durante o período de previsão, impulsionada pela expansão da infraestrutura de saúde, pelo aumento da demanda por exames de imagem diagnóstica, pelo crescente investimento governamental em saúde e pela ampla adoção de soluções de imagem acessíveis na China, Índia e Sudeste Asiático.

- O segmento hospitalar representou a maior fatia da receita de mercado em 2025, com 63,8%, impulsionado pelo alto fluxo de pacientes e pela necessidade de serviços contínuos de diagnóstico por imagem.

Escopo do relatório e segmentação do mercado de radiografia computadorizada

|

Atributos |

Principais informações de mercado sobre radiografia computadorizada |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de radiografia computadorizada

“ Avanços tecnológicos e otimização do fluxo de trabalho em radiografia computadorizada ”

- Uma tendência significativa e crescente no mercado global de radiografia computadorizada (CR) é a melhoria contínua na tecnologia das placas detectoras e nas capacidades de processamento de imagem, visando aumentar a precisão diagnóstica e, ao mesmo tempo, manter a relação custo-benefício para os prestadores de serviços de saúde.

- Por exemplo, em maio de 2024, a Fujifilm Healthcare lançou um sistema FCR PRIMA atualizado com sensibilidade aprimorada da placa de imagem de fósforo, permitindo maior nitidez da imagem com doses de radiação mais baixas e tempos de leitura de imagem mais rápidos.

- Os fabricantes estão cada vez mais focados em melhorar a resolução da imagem, otimizar o contraste e reduzir o ruído para oferecer suporte a diagnósticos precisos em diversas aplicações, como ortopedia, radiografia torácica, atendimento a traumas e radiografia geral.

- A integração de sistemas de radiografia computadorizada com sistemas de informação hospitalar (HIS) e sistemas de arquivamento e comunicação de imagens (PACS) está otimizando os fluxos de trabalho clínicos, permitindo acesso, armazenamento e compartilhamento mais rápidos de imagens entre os departamentos.

- Essa transição para ambientes de radiografia mais eficientes e conectados digitalmente está reforçando o papel da radiografia computadorizada como uma solução de imagem confiável e econômica, especialmente para instalações que estão migrando de sistemas de imagem analógicos para digitais.

- A crescente demanda por soluções de imagem digital acessíveis continua a impulsionar a adoção de sistemas de radiografia computadorizada em pequenos hospitais, centros de diagnóstico e ambientes de saúde com recursos limitados.

Dinâmica do mercado de radiografia computadorizada

Motorista

“Aumento da demanda por exames de diagnóstico por imagem e expansão da infraestrutura de saúde”

- A crescente prevalência de doenças crônicas, lesões traumáticas e problemas de saúde relacionados à idade está impulsionando a demanda por procedimentos de diagnóstico por imagem, sustentando assim o crescimento do mercado de radiografia computadorizada.

- Por exemplo, em fevereiro de 2025, a Carestream Health anunciou a expansão de seu portfólio de sistemas CR para atender às crescentes necessidades de diagnóstico por imagem em mercados emergentes, visando hospitais comunitários e centros de diagnóstico independentes.

- Os sistemas de radiografia computadorizada oferecem uma alternativa economicamente viável à radiografia totalmente digital, tornando-os uma opção atraente para instituições de saúde que buscam recursos de imagem digital sem altos investimentos iniciais.

- A rápida expansão da infraestrutura de saúde em regiões em desenvolvimento, impulsionada por programas governamentais de saúde e investimentos privados, está aumentando ainda mais a demanda por soluções de radiografia confiáveis e escaláveis.

- Além disso, o crescente número de centros de diagnóstico por imagem e o aumento do volume de pacientes estão incentivando os profissionais de saúde a adotarem sistemas de radiografia computadorizada devido à sua durabilidade, facilidade de operação e compatibilidade com os equipamentos de raios X existentes.

Restrição/Desafio

“ Transição gradual para a radiografia digital e limitações operacionais ”

- A transição gradual da radiografia computadorizada para sistemas avançados de radiografia digital (DR) representa um desafio para o crescimento a longo prazo do mercado de radiografia computadorizada, visto que os sistemas de DR oferecem aquisição de imagem mais rápida e maior eficiência no fluxo de trabalho.

- Por exemplo, em agosto de 2023, várias grandes redes hospitalares na Europa anunciaram a atualização de seus sistemas de reconhecimento facial (CR) para reconhecimento digital (DR) , citando a redução do tempo de processamento e o aumento do fluxo de pacientes como fatores decisivos.

- Os sistemas de radiografia computadorizada normalmente envolvem etapas adicionais, como o manuseio de cassetes e o processamento de placas de imagem, o que pode limitar a eficiência operacional em ambientes de saúde com alto volume de exames.

- Os requisitos de manutenção, incluindo a substituição periódica das placas de imagem e dos componentes do leitor, aumentam o custo total de propriedade e podem influenciar as decisões de compra de prestadores de serviços de saúde preocupados com os custos.

- Embora a radiografia computadorizada continue sendo uma solução viável em muitos contextos, superar esses desafios por meio do aprimoramento tecnológico, da otimização de custos e da implementação direcionada em ambientes de atendimento adequados será essencial para manter sua relevância no mercado.

Escopo do mercado de radiografia computadorizada

O mercado está segmentado com base no tipo e na aplicação.

• Por tipo

Com base no tipo, o mercado de Radiografia Computadorizada é segmentado em Radiografia Computadorizada (CR) e Radiografia Digital (DR). O segmento de Radiografia Computadorizada (CR) dominou a maior participação de mercado em receita, com 56,4% em 2025, impulsionado por sua ampla adoção como tecnologia de transição entre sistemas de imagem analógicos e totalmente digitais. Os sistemas de CR são preferidos por hospitais e clínicas devido ao seu menor custo inicial em comparação com os sistemas de DR e à sua capacidade de integração com a infraestrutura de raios X existente. Instalações de saúde que estão migrando da radiografia convencional frequentemente adotam a CR para minimizar os gastos de capital. As placas de CR oferecem soluções de imagem reutilizáveis, reduzindo os custos operacionais a longo prazo. A flexibilidade dos sistemas de CR permite o uso em diversas aplicações de imagem, incluindo imagens de tórax, ortopedia e odontologia. A tecnologia CR proporciona melhor qualidade de imagem em comparação com os sistemas analógicos, mantendo a acessibilidade. A facilidade de instalação e a mínima interrupção do fluxo de trabalho também contribuem para a sua adoção. Os sistemas de CR são amplamente utilizados em hospitais de pequeno e médio porte, principalmente em economias emergentes. A disponibilidade de técnicos treinados e familiarizados com os fluxos de trabalho de CR fortalece a sua posição dominante. Programas governamentais de expansão da saúde em regiões em desenvolvimento também promovem a adoção da CR. A compatibilidade com os sistemas PACS e de TI hospitalares aumenta a eficiência operacional. No geral, a Realidade Aumentada (RA) continua sendo a opção preferida quando a relação custo-benefício e a transição digital gradual são prioridades.

Prevê-se que o segmento de Radiografia Digital (RD) apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 15,9%, entre 2026 e 2033, impulsionado pela crescente demanda por imagens de alta velocidade e precisão diagnóstica superior. Os sistemas de RD oferecem aquisição instantânea de imagens, eliminando a necessidade de processamento de placas de imagem, o que melhora significativamente a eficiência do fluxo de trabalho. Hospitais e centros de diagnóstico estão adotando cada vez mais a RD para lidar com grandes volumes de pacientes e reduzir o tempo de resposta dos exames. Os sistemas de RD proporcionam resolução de imagem aprimorada e menor exposição à radiação, melhorando a segurança do paciente. A integração com ferramentas de diagnóstico baseadas em IA auxilia na detecção precoce de doenças e na emissão automatizada de laudos. Os crescentes investimentos em infraestrutura de saúde avançada impulsionam a adoção da RD. O uso crescente em departamentos de emergência e atendimento a traumas acelera o crescimento. Os sistemas de RD são altamente compatíveis com plataformas de telemedicina e compartilhamento de imagens em nuvem. Avanços tecnológicos, como detectores sem fio e unidades portáteis de RD, aumentam a flexibilidade. A crescente preferência por hospitais totalmente digitais sustenta a demanda. A redução dos custos dos detectores de RD torna os sistemas mais acessíveis. A forte adoção em mercados desenvolvidos acelera ainda mais a CAGR.

• Mediante inscrição

Com base na aplicação, o mercado de Radiografia Computadorizada (CR) é segmentado em hospitais, clínicas e outros. O segmento de hospitais representou a maior participação na receita do mercado, com 63,8% em 2025, impulsionado pelo alto fluxo de pacientes e pela necessidade de serviços contínuos de diagnóstico por imagem. Os hospitais dependem fortemente de sistemas de CR para procedimentos de imagem de rotina, como diagnósticos de tórax, ortopédicos e de trauma. O uso em múltiplos departamentos aumenta as taxas de utilização dos equipamentos, melhorando o retorno sobre o investimento. Os sistemas de CR dão suporte ao atendimento de emergência, diagnósticos de pacientes internados e exames de imagem ambulatoriais em ambientes hospitalares. A integração com o PACS e os registros eletrônicos de saúde garante o armazenamento e a recuperação contínuos de imagens. Os hospitais preferem sistemas de CR devido à sua relação custo-benefício e adaptabilidade a diversas salas de exames. O financiamento governamental para o desenvolvimento da infraestrutura hospitalar impulsiona a adoção. Hospitais públicos em mercados emergentes dependem da CR para soluções de imagem digital acessíveis. A disponibilidade de pessoal de radiologia treinado contribui para o bom funcionamento das operações. Os hospitais se beneficiam da capacidade da CR de lidar com grandes volumes de imagens de forma confiável. A compatibilidade com os equipamentos de raios X existentes minimiza os custos de atualização. De forma geral, os hospitais continuam sendo os principais usuários finais de sistemas de radiografia computadorizada em todo o mundo.

O segmento de clínicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,6%, entre 2026 e 2033, impulsionado pela rápida expansão de clínicas privadas e centros de diagnóstico ambulatorial. As clínicas preferem sistemas de radiografia computadorizada (CR) devido ao seu design compacto e custos de instalação mais baixos em comparação com os sistemas de radiografia digital (DR). A crescente demanda por serviços de diagnóstico rápidos em áreas urbanas e semiurbanas impulsiona a adoção. As clínicas se beneficiam da capacidade da CR de fornecer imagens de alta qualidade sem a necessidade de grandes atualizações de infraestrutura. A ênfase crescente em cuidados preventivos de saúde e exames de rotina sustenta a demanda por exames de imagem. Os sistemas de CR permitem que as clínicas ofereçam uma ampla gama de serviços de diagnóstico de forma econômica. O crescimento de clínicas especializadas, incluindo centros ortopédicos e odontológicos, impulsiona a adoção. Os avanços tecnológicos na durabilidade das placas de CR e no processamento de imagens aumentam a eficiência. As clínicas integram cada vez mais os sistemas de CR com soluções de armazenamento em nuvem. O crescimento do turismo médico e das tendências de atendimento ambulatorial sustentam o crescimento do mercado. Os menores requisitos de manutenção atraem clínicas de pequeno e médio porte. A expansão das redes privadas de saúde acelera a adoção globalmente.

Análise Regional do Mercado de Radiografia Computadorizada

- A América do Norte dominou o mercado de radiografia computadorizada em 2025, representando aproximadamente 36 a 38% da receita global.

- Essa dominância é sustentada por um sistema de saúde bem estabelecido, pela substituição constante de equipamentos de imagem obsoletos e pelo uso contínuo de sistemas de radiografia computadorizada em clínicas ambulatoriais, departamentos de emergência e unidades de saúde rurais.

- A região beneficia-se de altos volumes de exames de imagem diagnóstica, sistemas de reembolso robustos e demanda constante por soluções de radiografia com boa relação custo-benefício, especialmente onde a transição completa para a radiografia digital (RD) ainda não é viável.

Análise do Mercado de Radiografia Computadorizada nos EUA

O mercado de radiografia computadorizada dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela ampla presença de sistemas de CR em hospitais, centros de diagnóstico independentes e instalações de saúde menores. A contínua dependência da radiografia computadorizada em atendimento de emergência, exames de imagem móveis e ambientes de saúde rurais, combinada com atualizações e programas de reforma de equipamentos de rotina, sustenta o crescimento do mercado. Além disso, a necessidade de soluções de imagem econômicas em instalações de saúde ambulatoriais e comunitárias continua a impulsionar a adoção da CR.

Análise do Mercado Europeu de Radiografia Computadorizada

O mercado europeu de radiografia computadorizada deverá crescer de forma constante durante o período de previsão, impulsionado pelo uso contínuo de sistemas de CR em hospitais públicos, centros de diagnóstico e unidades de cuidados de saúde de transição. As restrições orçamentárias nos sistemas públicos de saúde e a necessidade de modernizar a infraestrutura de imagem a um custo controlado estão incentivando a implantação contínua de soluções de CR. A região também se beneficia de uma forte supervisão regulatória e da ênfase na precisão diagnóstica e na segurança do paciente.

Análise do Mercado de Radiografia Computadorizada no Reino Unido

Prevê-se que o mercado de radiografia computadorizada no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) moderada, impulsionado pela demanda sustentada de hospitais e centros de diagnóstico do NHS (Serviço Nacional de Saúde) que continuam a utilizar sistemas de CR juntamente com a radiografia digital. Os ciclos de substituição de equipamentos, aliados à necessidade de tecnologias de imagem com boa relação custo-benefício em ambientes com alto volume de pacientes, estão contribuindo para a estabilidade do mercado em todo o país.

Análise do Mercado de Radiografia Computadorizada na Alemanha

O mercado alemão de radiografia computadorizada deverá apresentar um crescimento constante, impulsionado pela sua infraestrutura de saúde avançada e pela forte demanda por imagens diagnósticas. Embora o país esteja gradualmente migrando para sistemas de radiografia digital (DR), a radiografia computadorizada (CR) continua sendo amplamente utilizada em hospitais secundários, clínicas ambulatoriais e centros de diagnóstico especializados devido à sua confiabilidade, custos iniciais mais baixos e compatibilidade com os sistemas de raios X existentes.

Análise do Mercado de Radiografia Computadorizada na Ásia-Pacífico

O mercado de radiografia computadorizada na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão. Esse crescimento é impulsionado pela expansão da infraestrutura de saúde, pelo aumento da demanda por exames de imagem diagnóstica, pelo crescente investimento governamental em saúde e pela ampla adoção de soluções de imagem acessíveis na China, Índia e Sudeste Asiático. Os sistemas de radiografia computadorizada continuam sendo a opção preferida em mercados emergentes devido à sua relação custo-benefício, facilidade de implantação e adequação a ambientes de diagnóstico de alto volume.

Análise do Mercado de Radiografia Computadorizada na China

Em 2025, o mercado chinês de radiografia computadorizada representou a maior fatia da receita do mercado de radiografia computadorizada da região Ásia-Pacífico. A rápida expansão de hospitais, o aumento do acesso a exames de imagem diagnóstica em cidades menores e as iniciativas governamentais para melhorar a cobertura de saúde são os principais impulsionadores desse crescimento. A disponibilidade de sistemas de radiografia computadorizada fabricados no país a preços competitivos está acelerando ainda mais a sua adoção em hospitais públicos e centros de diagnóstico.

Análise do Mercado Japonês de Radiografia Computadorizada

O mercado japonês de radiografia computadorizada continua apresentando crescimento estável, impulsionado pela demanda consistente por exames de imagem diagnóstica e pela presença de instalações de saúde avançadas. Embora o Japão seja líder em tecnologias de imagem de ponta, os sistemas de radiografia computadorizada ainda são utilizados para diagnósticos de rotina, exames de imagem de backup e em instalações onde o controle de custos e a flexibilidade operacional são priorizados.

Participação de mercado da radiografia computadorizada

O setor de radiografia computadorizada é liderado principalmente por empresas consolidadas, incluindo:

- Fujifilm Holdings Corporation (Japão)

- Carestream Health (EUA)

- Grupo Agfa-Gevaert (Bélgica)

- Konica Minolta Healthcare (Japão)

- GE Healthcare (EUA)

- Siemens Healthineers (Alemanha)

- Philips Healthcare (Países Baixos)

- Canon Medical Systems Corporation (Japão)

- Corporação Shimadzu (Japão)

- Sistemas Médicos Hitachi (Japão)

- Allengers Medical Systems (Índia)

- Neusoft Medical Systems (China)

- United Imaging Healthcare (China)

- MinFound Medical Systems (China)

- Delft Imaging Systems (Países Baixos)

- Varex Imaging Corporation (EUA)

- Grupo Thales (França)

- Analogic Corporation (EUA)

- Planmed Oy (Finlândia)

- Toshiba Medical Systems (Japão)

Últimos desenvolvimentos no mercado global de radiografia computadorizada

- Em março de 2024, o Grupo Agfa-Gevaert lançou o sistema de detector sem fio DX-D 100, compatível com a infraestrutura de radiografia computadorizada existente. Este sistema permite que as instituições de saúde atualizem suas capacidades de imagem sem a necessidade de substituir unidades de CR inteiras, melhorando a eficiência do fluxo de trabalho e a qualidade da imagem em ambientes com restrições orçamentárias.

- Em janeiro de 2024, a Konica Minolta Healthcare expandiu seus serviços de radiografia computadorizada e sua rede de distribuição em mercados emergentes do Sudeste Asiático e da América Latina, estabelecendo parcerias com distribuidores locais para melhorar o acesso a sistemas de CR, suporte técnico e manutenção — impulsionando uma adoção mais ampla de soluções de CR.

- Em junho de 2024, a Carestream Health anunciou uma parceria estratégica com a Philips Healthcare para integrar soluções avançadas de TI e imagem para a área da saúde, aprimorando a interoperabilidade entre sistemas de radiografia computadorizada (CR) e registros eletrônicos de saúde (EHRs) corporativos. Essa colaboração visa otimizar os fluxos de trabalho clínicos e melhorar a coordenação diagnóstica.

- Em julho de 2023, a Canon Medical Systems lançou o sistema de radiografia digital Zexira i9, expandindo seu portfólio de imagens com maior flexibilidade e design adaptado a diversos ambientes clínicos — ressaltando uma inovação de mercado mais ampla que afeta a adoção da radiografia digital e da radiografia computadorizada em todo o mundo.

- Em maio de 2023, a Carestream Health lançou o sistema de raios X móvel DRX-Rise, uma solução de radiografia móvel projetada para aprimorar a obtenção de imagens no local de atendimento e a confiabilidade diagnóstica em ambientes hospitalares e ambulatoriais — refletindo a tendência contínua em direção a plataformas móveis de imagem digital.

- Em setembro de 2022, a DÜRR NDT GmbH & Co. KG firmou parceria com a JME Ltd. para desenvolver uma solução inovadora de radiografia computadorizada baseada no software D-Tect X e na tecnologia DXB:1 para aplicações industriais, como inspeção de dutos — evidenciando o avanço da tecnologia de radiografia computadorizada em diversos setores.

- Em julho de 2022, a L3Harris Technologies firmou parceria com a DÜRR NDT GmbH & Co. KG para utilizar o scanner de radiografia computadorizada ScanX Discover HC, possibilitando a captura eletrônica e a avaliação digital de imagens de raios X para aplicações industriais e de ensaios não destrutivos.

- Em fevereiro de 2021, a DÜRR NDT GmbH & Co. KG lançou o software D-Tect X NDT, que oferece alto desempenho, recursos fáceis de usar e integração flexível com sistemas CR para fluxos de trabalho de imagem industrial, sinalizando a inovação contínua em ferramentas de radiografia computadorizada.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.