Global Computer Vision Technologies Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

17.60 Billion

USD

33.30 Billion

2025

2033

USD

17.60 Billion

USD

33.30 Billion

2025

2033

| 2026 –2033 | |

| USD 17.60 Billion | |

| USD 33.30 Billion | |

| % | |

|

Segmentação do mercado global de tecnologias de visão computacional por componente (software e hardware), aplicação (reconhecimento facial, reconhecimento de gestos, reconhecimento de caracteres e outros), usuário final (industrial e não industrial), produto (sistema de visão computacional baseado em PC e sistema de visão computacional baseado em câmera inteligente) e implantação (geral e em células robóticas) - Tendências e previsões do setor até 2033.

Tamanho do mercado de tecnologias de visão computacional

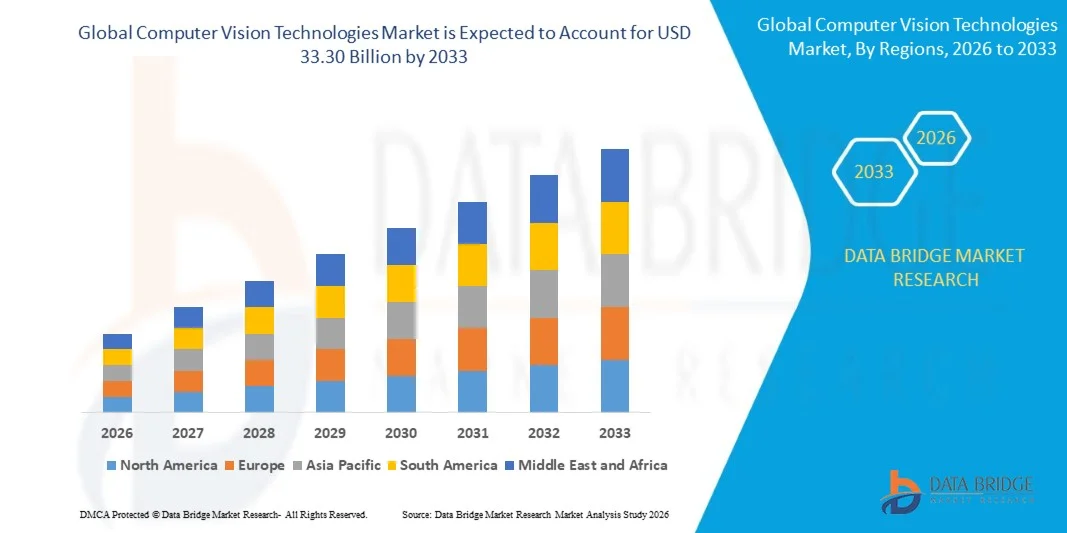

- O mercado global de tecnologias de visão computacional foi avaliado em US$ 17,60 bilhões em 2025 e deverá atingir US$ 33,30 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,3% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias de IA, aprendizado de máquina e aprendizado profundo em diversos setores, o que estimula a implementação de soluções de visão computacional para automação, inspeção de qualidade, vigilância e análise.

- Além disso, a crescente demanda por inteligência visual em tempo real, maior eficiência operacional e redução de erros nos setores de manufatura, logística, varejo e saúde está consolidando a visão computacional como uma tecnologia essencial para aplicações industriais e não industriais. Esses fatores estão acelerando a implantação de sistemas baseados em visão, impulsionando significativamente o crescimento do mercado.

Análise de mercado de tecnologias de visão computacional

- As tecnologias de visão computacional envolvem o uso de câmeras, sensores, algoritmos de IA e software para capturar, processar e interpretar dados visuais, permitindo que máquinas executem tarefas que normalmente exigem visão humana. Esses sistemas são amplamente aplicados em robótica, veículos autônomos, automação industrial, diagnósticos na área da saúde e vigilância inteligente.

- A crescente demanda por visão computacional é impulsionada principalmente pelo aumento da automação em processos industriais, pela necessidade de inspeção de qualidade precisa e rápida, pela crescente adoção de dispositivos com inteligência artificial e pelo impulso em direção a infraestruturas inteligentes nos setores comercial e residencial.

- A América do Norte dominou o mercado de tecnologias de visão computacional com uma participação de 38,19% em 2025, devido à crescente adoção de IA e automação em diversos setores, bem como ao aumento do investimento em soluções avançadas de vigilância, robótica e manufatura inteligente.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tecnologias de visão computacional durante o período de previsão, devido à rápida industrialização, ao avanço tecnológico e à crescente adoção da automação baseada em IA em países como China, Japão e Índia.

- O segmento de software dominou o mercado com uma participação de 61,5% em 2025, devido à crescente dependência de algoritmos avançados, análises baseadas em IA e modelos de aprendizado profundo para processamento de imagem e vídeo. As soluções de software são cruciais para aplicações como detecção de objetos, inspeção de defeitos e tomada de decisão autônoma em ambientes industriais e não industriais.

Escopo do relatório e segmentação do mercado de tecnologias de visão computacional

|

Atributos |

Tecnologias de Visão Computacional: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de tecnologias de visão computacional

“Adoção crescente de análises de imagem e vídeo com inteligência artificial”

- Uma tendência significativa no mercado de tecnologias de visão computacional é a crescente adoção de análises de imagem e vídeo baseadas em inteligência artificial em diversos setores, impulsionada pela necessidade de processamento automatizado, preciso e em tempo real de dados visuais. Essa tendência está expandindo a aplicação da visão computacional da automação industrial à análise de dados no varejo, aprimorando a eficiência operacional e a tomada de decisões.

- Por exemplo, a NVIDIA fornece plataformas de visão computacional com inteligência artificial que são amplamente implementadas em sistemas de direção autônoma, varejo inteligente e inspeção de manufatura. Essas soluções aprimoram o reconhecimento de objetos, a detecção de anomalias e a análise preditiva, proporcionando fluxos de trabalho operacionais mais rápidos e confiáveis.

- A integração da visão computacional em veículos autônomos está se acelerando, sendo o reconhecimento de imagem, a detecção de profundidade e a análise ambiental cruciais para sistemas de navegação e segurança. Isso posiciona a visão computacional como um elemento fundamental para sistemas avançados de assistência ao condutor (ADAS) e soluções de mobilidade totalmente autônomas.

- Os profissionais de saúde estão adotando cada vez mais a visão computacional para diagnóstico por imagem, monitoramento de pacientes e auxílio cirúrgico, onde algoritmos de IA aprimoram a clareza e a interpretação das imagens. Essas aplicações estão impulsionando a inovação em procedimentos não invasivos e possibilitando a tomada de decisões médicas em tempo real.

- Os setores de varejo e comércio eletrônico estão utilizando visão computacional para otimizar a experiência do cliente, rastrear o comportamento do consumidor e automatizar os sistemas de checkout. Essa tendência está aprimorando o marketing personalizado, a gestão de estoque e a eficiência das lojas em operações de varejo globais.

- Os setores industrial e de manufatura estão implementando visão computacional para inspeção de qualidade, manutenção preditiva e automação de processos, onde câmeras e sensores detectam defeitos e ineficiências operacionais. Essa crescente incorporação de análises visuais baseadas em IA está reforçando as iniciativas de transformação digital em diversos setores.

Dinâmica do mercado de tecnologias de visão computacional

Motorista

“Crescente integração da visão computacional em veículos autônomos”

- O crescente foco em direção autônoma e sistemas avançados de assistência ao condutor está impulsionando a integração de tecnologias de visão computacional que suportam a detecção de objetos em tempo real, o rastreamento de faixas e a análise de tráfego. Essas tecnologias aprimoram a segurança, a navegação e a confiabilidade operacional dos veículos.

- Por exemplo, a Mobileye, uma empresa da Intel, fornece soluções ADAS e de direção autônoma baseadas em visão computacional, amplamente adotadas por fabricantes de automóveis como BMW e Nissan. Seus sistemas de visão com inteligência artificial permitem a detecção precisa de pedestres, veículos e placas de sinalização, contribuindo para uma direção mais segura e eficiente.

- A adoção da robótica e da automação em ambientes industriais também está impulsionando a demanda por soluções de visão computacional que facilitem o reconhecimento preciso de objetos, a classificação e o monitoramento operacional. Isso permite que os fabricantes otimizem processos e reduzam erros humanos na produção em larga escala.

- As iniciativas de cidades inteligentes dependem cada vez mais da visão computacional para a gestão do tráfego, segurança pública e monitoramento de infraestrutura, onde câmeras baseadas em IA aprimoram a vigilância e a análise de dados. Essas implementações melhoram a mobilidade urbana, a segurança e a eficiência no uso de recursos.

- A rápida evolução dos algoritmos de IA, dos modelos de aprendizado de máquina e das tecnologias de sensores está impulsionando o setor, à medida que softwares e hardwares avançados permitem análises visuais mais precisas, rápidas e escaláveis. Essa inovação contínua está expandindo o uso da visão computacional em diversas aplicações emergentes.

Restrição/Desafio

“Altos custos computacionais e de implementação”

- O mercado de tecnologias de visão computacional enfrenta desafios devido às altas exigências computacionais e aos custos de implementação associados à análise de imagens e vídeos orientada por IA. GPUs avançadas, sensores especializados e armazenamento de dados em larga escala contribuem para despesas de capital e custos operacionais significativos.

- Por exemplo, empresas como a NVIDIA e a Intel oferecem unidades de processamento de visão de alto desempenho, mas o investimento em integração de hardware e software continua sendo substancial para pequenas e médias empresas. Essas considerações de custo podem retardar a adoção e limitar a acessibilidade em diversos setores.

- O desenvolvimento e a implementação de sistemas de visão computacional exigem extensos conjuntos de dados de treinamento, processos de anotação e otimização contínua do modelo, o que aumenta a complexidade operacional. Esses requisitos aumentam o tempo de lançamento no mercado e o consumo de recursos para as empresas.

- A integração com os sistemas de TI e operacionais existentes pode ser desafiadora, especialmente ao implantar visão computacional em larga escala em vários locais ou plataformas. Considerações sobre compatibilidade, largura de banda da rede e segurança cibernética elevam ainda mais os custos e a complexidade.

- Manter a precisão, a confiabilidade e a escalabilidade do sistema ao longo do tempo exige atualizações contínuas de software, upgrades de hardware e suporte técnico. Esses requisitos constantes impõem uma pressão financeira e operacional adicional às organizações que buscam implementar soluções de visão computacional.

Escopo do mercado de tecnologias de visão computacional

O mercado é segmentado com base em componentes, aplicações, usuários finais, produtos e implantação.

• Por componente

Com base nos componentes, o mercado de tecnologias de visão computacional é segmentado em software e hardware. O segmento de software dominou a maior fatia de receita do mercado, com 61,5% em 2025, impulsionado pela crescente dependência de algoritmos avançados, análises baseadas em IA e modelos de aprendizado profundo para processamento de imagem e vídeo. As soluções de software são cruciais para aplicações como detecção de objetos, inspeção de defeitos e tomada de decisão autônoma em ambientes industriais e não industriais. Sua flexibilidade permite fácil integração com diferentes plataformas de hardware, câmeras e sensores, aumentando a eficiência operacional. As empresas também preferem soluções centradas em software devido à escalabilidade e às atualizações frequentes que melhoram a precisão e o desempenho ao longo do tempo.

Prevê-se que o segmento de hardware apresente a taxa de crescimento mais rápida de 2026 a 2033, impulsionado pela crescente implantação de câmeras de alta resolução, dispositivos de computação de borda e processadores com GPUs integradas. Por exemplo, a NVIDIA fornece soluções de hardware otimizadas para inferência de IA em tempo real em automação industrial e robótica. A crescente adoção de sistemas de visão embarcados, sensores inteligentes e robótica acelera a demanda por hardware em diversos setores, visto que esses componentes são essenciais para o processamento em tempo real e análises na borda da rede.

• Mediante inscrição

Com base na aplicação, o mercado de tecnologias de visão computacional é segmentado em reconhecimento facial, reconhecimento de gestos, reconhecimento de caracteres e outros. O segmento de reconhecimento facial dominou a maior participação na receita do mercado em 2025, impulsionado por seu uso generalizado em sistemas de segurança, vigilância e verificação de identidade. A tecnologia de reconhecimento facial está cada vez mais integrada a smartphones, aeroportos, serviços bancários e sistemas de controle de acesso para autenticação rápida e precisa. Sua capacidade de fornecer identificação em tempo real com precisão baseada em inteligência artificial a torna indispensável tanto para aplicações empresariais quanto governamentais, aprimorando a segurança e a eficiência operacional.

O segmento de reconhecimento de gestos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção em dispositivos de realidade aumentada/virtual, jogos, interfaces homem-computador e automação industrial. Por exemplo, a Leap Motion desenvolveu soluções de controle baseadas em gestos para experiências virtuais imersivas e operações sem contato. A crescente demanda por interação sem contato e controles intuitivos em eletrônicos de consumo, saúde e fábricas inteligentes impulsiona a rápida expansão das tecnologias de reconhecimento de gestos.

• Por usuário final

Com base no usuário final, o mercado de tecnologias de visão computacional é segmentado em setores industriais e não industriais. O segmento industrial dominou a maior participação na receita de mercado em 2025, impulsionado pela crescente implantação da visão computacional na manufatura para inspeção de qualidade, automação de processos e manutenção preditiva. Indústrias como a automotiva, eletrônica e farmacêutica utilizam a visão computacional para reduzir erros, aumentar a produtividade e aprimorar os padrões de segurança. A integração com robótica, plataformas de IoT e análises baseadas em IA fortalece ainda mais a adoção da visão computacional em fábricas inteligentes e aplicações industriais de grande escala.

Espera-se que o segmento não industrial apresente a taxa de crescimento mais rápida de 2026 a 2033, impulsionado pela adoção em aplicações nas áreas de saúde, varejo, cidades inteligentes e segurança pública. Por exemplo, a Amazon utiliza visão computacional em suas lojas sem caixas para rastrear o comportamento do cliente e otimizar as operações. A crescente necessidade de automação, monitoramento sem contato e análises baseadas em IA em domínios não industriais acelera o crescimento em diagnósticos na área da saúde, segurança e experiências personalizadas para o consumidor.

• Por produto

Com base no produto, o mercado de tecnologias de visão computacional é segmentado em sistemas de visão computacional baseados em PC e sistemas de visão computacional baseados em câmeras inteligentes. O segmento de sistemas baseados em câmeras inteligentes dominou a maior participação de receita de mercado em 2025, impulsionado pela facilidade de instalação, recursos de processamento integrados e capacidade de realizar análises em tempo real na borda da rede. As câmeras inteligentes reduzem a latência e os requisitos de largura de banda, permitindo a implantação em aplicações de vigilância, inspeção industrial e robótica. Sua compatibilidade com frameworks de IA e dispositivos IoT as torna adequadas para diversos ambientes industriais e não industriais.

O segmento de sistemas de visão computacional baseados em PC deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por computação de alto desempenho capaz de lidar com cargas de trabalho complexas de IA. Por exemplo, a Intel fornece plataformas baseadas em PC otimizadas para aprendizado de máquina e visão computacional em robótica e automação industrial. A adoção em células robóticas, sistemas autônomos e ambientes industriais de grande escala impulsiona a expansão de sistemas baseados em PC devido à sua flexibilidade e poder de processamento superior.

• Por Implantação

Com base na implantação, o mercado de tecnologias de visão computacional é segmentado em implantações gerais e implantações em células robóticas. O segmento de implantação geral dominou a maior participação na receita de mercado em 2025, impulsionado por sua aplicação na manufatura convencional, vigilância, análise de varejo e automação não especializada. A implantação geral oferece fácil integração com sistemas existentes, fornecendo soluções econômicas e escaláveis para uma ampla gama de tarefas, como inspeção de qualidade, monitoramento e detecção de anomalias. Sua flexibilidade permite que as indústrias implementem a visão computacional sem grandes mudanças na infraestrutura, favorecendo uma adoção gradual.

O segmento de implantação de células robóticas deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo uso crescente de visão computacional em robôs colaborativos (cobots) e linhas de produção autônomas. Por exemplo, a Fanuc integra sistemas de visão em células robóticas para manuseio e inspeção precisos de materiais. A crescente demanda por automação, precisão e tomada de decisões em tempo real na manufatura inteligente e em tarefas industriais de alta precisão acelera a adoção de implantações de visão computacional em células robóticas.

Análise Regional do Mercado de Tecnologias de Visão Computacional

- A América do Norte dominou o mercado de tecnologias de visão computacional, com a maior participação na receita, de 38,19% em 2025, impulsionada pela crescente adoção de IA e automação em diversos setores, bem como pelo aumento do investimento em soluções avançadas de vigilância, robótica e manufatura inteligente.

- Organizações na região dependem cada vez mais da visão computacional para aplicações como inspeção de qualidade, manutenção preditiva e monitoramento automatizado em manufatura e logística.

- As altas taxas de adoção de tecnologia, a infraestrutura robusta de P&D e o forte foco em iniciativas da Indústria 4.0 apoiam ainda mais a implementação generalizada de soluções de visão computacional em setores industriais e não industriais.

Análise do Mercado de Tecnologias de Visão Computacional nos EUA

O mercado de tecnologias de visão computacional dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida implantação de automação industrial baseada em IA e sistemas de vigilância inteligentes. As empresas estão priorizando a integração da visão computacional em robótica, inspeção de qualidade e monitoramento de processos para melhorar a eficiência operacional. A crescente adoção de câmeras inteligentes, análises de visão baseadas em nuvem e plataformas de software orientadas por IA impulsiona ainda mais o crescimento do mercado. Além disso, as colaborações entre empresas de tecnologia e empresas industriais para desenvolver soluções de visão computacional personalizadas estão acelerando a expansão do mercado nos EUA.

Análise do Mercado Europeu de Tecnologias de Visão Computacional

Prevê-se que o mercado europeu de tecnologias de visão computacional cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da automação industrial, pelas rigorosas normas de segurança e pela necessidade de monitoramento avançado na manufatura e logística. As empresas europeias estão integrando a visão computacional com plataformas de robótica, inteligência artificial (IA) e Internet das Coisas (IoT) para melhorar a produtividade e reduzir erros operacionais. A região está testemunhando um crescimento significativo em aplicações nos setores industrial, varejista, de saúde e em projetos de cidades inteligentes, o que impulsiona a adoção de sistemas de visão computacional tanto em novas instalações quanto em atualizações.

Análise do Mercado de Tecnologias de Visão Computacional no Reino Unido

O mercado de tecnologias de visão computacional no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável, impulsionado por iniciativas de transformação digital e pela crescente automação nos setores de manufatura, varejo e segurança pública. Preocupações com a segurança no local de trabalho, a otimização de processos e a eficiência operacional estão incentivando as empresas a adotarem soluções de visão com inteligência artificial. A infraestrutura de TI e comércio eletrônico bem estabelecida do Reino Unido também oferece suporte à implementação, permitindo a integração com serviços em nuvem, câmeras inteligentes e plataformas de análise.

Análise do mercado de tecnologias de visão computacional na Alemanha

O mercado alemão de tecnologias de visão computacional deverá expandir a uma taxa de crescimento anual composta (CAGR) significativa, impulsionado por fortes tendências de automação industrial, inovação tecnológica e alta conscientização sobre inteligência artificial (IA) e manufatura digital. A base industrial avançada da Alemanha, a ênfase em engenharia de precisão e o foco em soluções energeticamente eficientes promovem a adoção da visão computacional em fábricas e operações comerciais. A integração com células robotizadas e sistemas inteligentes habilitados para IoT está ganhando força, alinhando-se às exigências da indústria local por soluções de automação seguras, precisas e eficientes.

Análise do Mercado de Tecnologias de Visão Computacional na Região Ásia-Pacífico

O mercado de tecnologias de visão computacional na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida de 2026 a 2033, impulsionado pela rápida industrialização, avanços tecnológicos e crescente adoção da automação baseada em inteligência artificial em países como China, Japão e Índia. Iniciativas governamentais que promovem fábricas inteligentes, inteligência artificial e transformação digital estão acelerando a implementação da visão computacional. Além disso, a região está emergindo como um polo para soluções de hardware e software de visão para a indústria, tornando a tecnologia mais acessível e viável para uma ampla gama de usuários industriais e não industriais.

Análise do Mercado Japonês de Tecnologias de Visão Computacional

O mercado japonês de tecnologias de visão computacional está ganhando impulso devido ao ecossistema industrial orientado para a tecnologia do país, à adoção de robótica avançada e à crescente demanda por automação e precisão na manufatura. As indústrias japonesas estão aproveitando a visão computacional para robótica, inspeção de qualidade e colaboração entre humanos e máquinas. Além disso, a integração com dispositivos IoT e plataformas de IA em fábricas inteligentes e infraestrutura urbana está acelerando o crescimento do mercado, com foco em eficiência, confiabilidade e segurança.

Análise do Mercado de Tecnologias de Visão Computacional na China

O mercado chinês de tecnologias de visão computacional representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida industrialização, adoção tecnológica e iniciativas governamentais de IA. A China é um mercado líder em automação industrial, cidades inteligentes e soluções de vigilância inteligente. A crescente demanda por robótica, sistemas de inspeção de qualidade e monitoramento baseado em IA em aplicações industriais e não industriais está impulsionando o crescimento, juntamente com a forte presença de empresas nacionais que fornecem soluções de hardware e software de visão computacional com excelente custo-benefício.

Participação de mercado das tecnologias de visão computacional

O setor de tecnologias de visão computacional é liderado principalmente por empresas consolidadas, incluindo:

- Intel Corporation (EUA)

- Corporação KEYENCE (Japão)

- Microsoft (EUA)

- Corporação Nvidia (EUA)

- Sony Corporation (Japão)

- Autoliv Inc. (Suécia)

- Cognex Corporation (EUA)

- NATIONAL INSTRUMENTS CORP. (EUA)

- Basler AG (Alemanha)

- ISRA VISION AG (Alemanha)

- Cadence Design System, Inc. (EUA)

- Baumer (Suíça)

- MediaTek Inc. (Taiwan)

- Zebra Technologies Corp (EUA)

- MVTec Software GmbH (Alemanha)

- Synopsys, Inc. (EUA)

- OMRON Corporation (Japão)

- Teledyne Technologies Incorporated (EUA)

- Dataiku (França)

- Cortexica Vision (Reino Unido)

- DENSO CORPORATION (Japão)

Últimos desenvolvimentos no mercado global de tecnologias de visão computacional

- Em março de 2026, a NVIDIA lançou o Dynamo 1.0, seu sistema operacional de inferência para fábricas de IA. Essa nova plataforma permite que fabricantes e desenvolvedores de robótica implementem fluxos de trabalho de inferência de IA em escala industrial com maior eficiência e escalabilidade. Ao fornecer um sistema operacional de inferência de código aberto e alto desempenho, o Dynamo 1.0 permite a integração de múltiplos modelos de visão computacional em linhas de produção distribuídas e sistemas autônomos. A plataforma reduz os custos de implementação, ao mesmo tempo que melhora a velocidade de processamento e a análise em tempo real, possibilitando uma tomada de decisão mais rápida e manutenção preditiva. Esse desenvolvimento fortalece a adoção de soluções de visão computacional orientadas por IA em fábricas inteligentes, automação industrial e operações autônomas, posicionando a NVIDIA como um facilitador fundamental no ecossistema de visão computacional industrial.

- Em dezembro de 2025, a e-con Systems lançou o Darsi Pro AI Compute Box, com tecnologia NVIDIA Jetson, voltado para sistemas autônomos e aplicações de tráfego inteligente. A plataforma Darsi Pro oferece até 100 TOPS de poder de processamento de IA com conectividade multissensor, suportando computação de borda robusta e de alto desempenho para tarefas de visão computacional em tempo real. Seu design é otimizado para aplicações como veículos autônomos, gerenciamento inteligente de tráfego e robótica industrial, permitindo o processamento imediato de IA na borda, sem depender de recursos em nuvem. Ao aprimorar a velocidade, a precisão e a confiabilidade dos sistemas de visão computacional de borda, este produto impulsiona uma adoção mais ampla da automação baseada em visão nos setores industrial e não industrial, incluindo soluções de transporte e mobilidade.

- Em agosto de 2024, a Zebra Technologies Corp. aprimorou seu software de visão computacional Aurora com recursos avançados de IA e aprendizado profundo. O pacote Aurora atualizado oferece soluções sofisticadas de inspeção visual para setores como automotivo, eletrônico, semicondutores, embalagens e alimentos e bebidas. Suas ferramentas de aprendizado profundo melhoram a detecção de defeitos, a identificação de anomalias e a análise visual complexa que os sistemas tradicionais não conseguem realizar. Ao permitir que engenheiros, programadores e cientistas de dados otimizem a qualidade da produção e a eficiência operacional, o Aurora fortalece a adoção corporativa de sistemas de visão computacional baseados em IA. Esse desenvolvimento demonstra a tendência do mercado em direção a soluções centradas em software que aprimoram a automação industrial e a inspeção de precisão.

- Em maio de 2024, a Aetina Corporation lançou a plataforma Edge AI AIP-KQ67 para computação e inferência de IA. Equipada com processadores Intel Core de 12ª/13ª geração, GPUs com certificação NVIDIA e conectividade de E/S de alta velocidade, a plataforma foi projetada para cargas de trabalho de IA e visão computacional de alto desempenho. Ela suporta aplicações industriais como inspeção automatizada, robótica e manutenção preditiva, permitindo o processamento em tempo real de dados visuais complexos na borda da rede. A AIP-KQ67 facilita a implantação mais rápida de soluções de visão orientadas por IA em ambientes industriais e comerciais, atendendo à crescente demanda por tecnologias de visão computacional confiáveis, de baixa latência e alto rendimento.

- Em abril de 2024, a Cognex Corporation lançou o sistema de visão 3D In-Sight L38, que combina inteligência artificial (IA) com tecnologias avançadas de visão 3D e 2D. Este sistema gera imagens de projeção que mesclam dados 3D em formatos 2D facilmente rotuláveis, simplificando o treinamento de modelos de IA e a detecção de características que a imagem 2D tradicional não consegue identificar. Suas ferramentas de IA reconhecem automaticamente características variáveis ou indefinidas, enquanto algoritmos baseados em regras garantem medições 3D precisas e resultados de inspeção consistentes. Ao aprimorar a precisão, a confiabilidade e a eficiência da inspeção visual industrial, este desenvolvimento expande a adoção da visão computacional na manufatura, no controle de qualidade e na automação, refletindo a tendência do mercado em direção a sistemas de visão inteligentes e híbridos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.