Global Connected Care Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

145.38 Billion

USD

1,485.30 Billion

2025

2033

USD

145.38 Billion

USD

1,485.30 Billion

2025

2033

| 2026 –2033 | |

| USD 145.38 Billion | |

| USD 1,485.30 Billion | |

| % | |

|

Global Connected Care Market Segmentation, Type (M-Health Services, M-Health Devices and E-Prescription), Application (Monitoring, Diagnosis and Treatment, Education and Awareness, Healthcare Management and Wellness, and Prevention), Function (Home Monitoring, Clinical Monitoring, Assisted Living and Telemedicine), Target Audience (Medical Device Manufacturers, Medical Device Supplier, State Research Laboratory, Research and Development (R&D) Empresas, Marketing Research and Consulting Service Provider, and Medical Research Laboratorys) - Indústria Tendências e previsão para 2033

Mercado de cuidados conectadosVisão geral

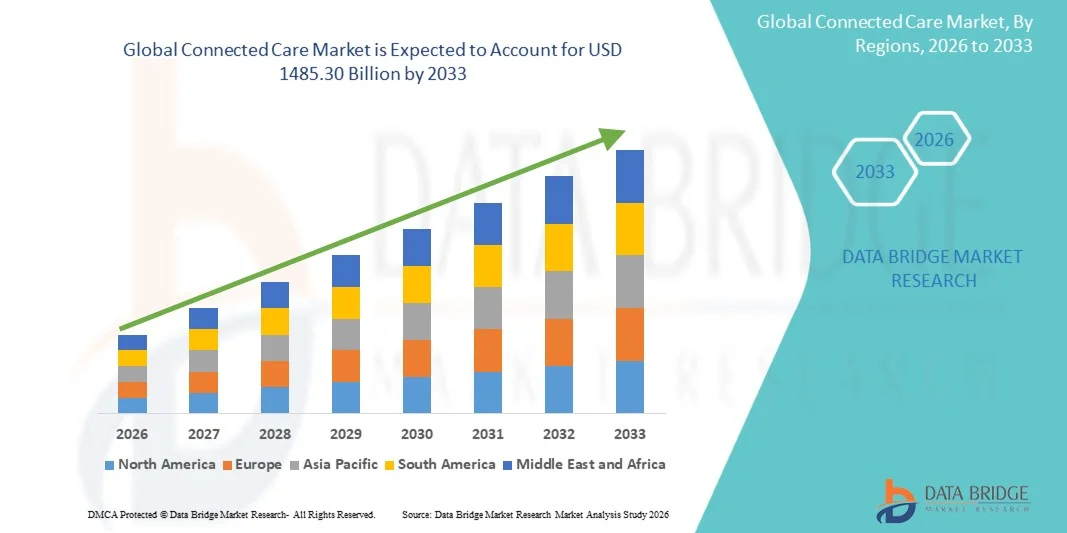

O Mercado de Cuidados Conectados foi avaliado em145,38 mil milhões de dólares em 2025e é projetado para alcançarUSD 1485,30 mil milhões até 2033, crescendo emCAGR de 33,71% de 2026 a 2033O Mercado de Cuidados Conectados está experimentando forte crescimento impulsionado pela crescente adoção de tecnologias digitais de saúde, aumento da prevalência de doenças crônicas, ampliação do uso de soluções remotas de monitoramento de pacientes e crescente demanda por sistemas integrados de prestação de cuidados de saúde. Avanços na computação em nuvem, dispositivos médicos habilitados para Internet das Coisas (IoT), inteligência artificial e plataformas de telessaúde estão permitindo que os provedores de saúde prestem cuidados mais eficientes, centrados no paciente e direcionados aos dados em diversas configurações de saúde.

A crescente sobrecarga de condições crônicas, como doenças cardiovasculares, diabetes, distúrbios respiratórios e câncer, aliada ao envelhecimento populacional em todo o mundo, está forçando os sistemas de saúde a adotarem soluções de cuidado conectadas que facilitem o monitoramento contínuo do paciente e a tomada de decisão clínica em tempo real. Dispositivos remotos de monitoramento de pacientes, plataformas de telessaúde, aplicativos móveis de saúde e sistemas integrados de registro eletrônico de saúde estão cada vez mais substituindo os tradicionais modelos de cuidados episódicos, possibilitando o gerenciamento proativo de doenças e o melhor engajamento dos pacientes. Além disso, iniciativas governamentais favoráveis que promovam a transformação digital da saúde, o aumento dos investimentos em TI em saúde e o aumento da demanda por assistência custo-efetiva estão acelerando a adoção em hospitais, clínicas, serviços de saúde domiciliar e serviços de longa duração. A integração de análises de IA, tecnologias de saúde wearable e redes de saúde interoperáveis está aumentando ainda mais a coordenação de cuidados, melhorando os resultados clínicos e apoiando a expansão contínua do Mercado de Cuidados Conectados.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Cuidados Conectados com a maior parcela de receita de 38,46% em 2025, apoiada por infraestrutura de saúde digital avançada, alta adoção de plataformas de telemedicina, forte penetração de dispositivos de saúde wearable e quadros de reembolso favoráveis para monitoramento remoto de pacientes e serviços de assistência virtual. A região também se beneficia da presença de empresas líderes em tecnologia de saúde, integração generalizada de análises de saúde orientadas por IA e crescente demanda por soluções de saúde domiciliares.

- O segmento M-Health Services dominou o mercado com uma participação de 44,12% em 2025 devido à rápida adoção de plataformas móveis de saúde, aplicativos de telemedicina e serviços de monitoramento remoto de pacientes em economias desenvolvidas e emergentes.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 9,1% de 2026 a 2033, alimentado pela rápida digitalização de sistemas de saúde, aumentando os investimentos governamentais em infraestrutura de telessaúde, expandindo o uso de smartphones e aumentando a demanda por soluções de saúde remotas e acessíveis em toda a China, Índia, Japão e Sudeste Asiático.

- O segmento de Telemedicina é projetado para ser a categoria de função de crescimento mais rápido, registrando um CAGR de 9,3%, impulsionado pelo aumento da aceitação de consultas virtuais, aumento da escassez de profissionais de saúde nas áreas rurais e crescente demanda por acesso médico conveniente e em tempo real.

- O segmento de aplicação Monitoramento domina o mercado com uma participação de 39,72% de receita em 2025, apoiada pelo uso generalizado de dispositivos de monitoramento remoto de pacientes, sistemas de rastreamento crônico de doenças e sensores wearable para avaliação contínua da saúde.

- O segmento de função Monitoramento Domiciliar é responsável por 44,05% do mercado em 2025, impulsionado pelo aumento da preferência por cuidados domiciliares, envelhecimento da população e adoção crescente de dispositivos wearable conectados para rastreamento contínuo de saúde e detecção precoce de doenças.

- O segmento de fabricantes de dispositivos médicos lidera a categoria de público-alvo com uma participação de 35,61% em 2025, devido ao seu forte envolvimento no desenvolvimento de dispositivos de saúde conectados, sensores wearable e plataformas de saúde digitais integradas.

- Espera-se que o segmento E-Prescription seja do tipo de crescimento mais rápido, registrando um CAGR de 8,7%, impulsionado pelo aumento da adoção de sistemas de prescrição digital, redução de erros de medicação e crescente integração com registros eletrônicos de saúde (REHs) e plataformas de telemedicina.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 145,38 Bilhões

- Valor de mercado esperado (2033): USD 1485,30

- Previsões CAGR (2026-2033): 33,71%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Relate o escopo e o mercado de cuidados conectadosSegmentação

|

Atributos |

Chave de Cuidado ConectadaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Teladoc Health (EUA) |

|

Oportunidades de Mercado |

· Expansão de Monitoramento Remoto do Paciente (RPM) e Soluções de Saúde Domiciliar · Integração de IA, Big Data Analytics e Sistemas Preditivos de Saúde · Crescimento da Telemedicina e Ecossistemas Digitais de Saúde em Mercados Emergentes |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de cuidados conectados

Tendência: Expansão do Monitoramento Remoto do Paciente e Ecossistemas Digitais de Saúde

O Mercado de Cuidados Conectados está testemunhando uma forte tendência para a adoção de monitoramento remoto de pacientes (RPM), plataformas de telessaúde e tecnologias de saúde wearable que permitem o rastreamento contínuo, em tempo real de saúde fora dos cenários clínicos tradicionais. A pandemia de COVID-19 acelerou significativamente essa mudança, com a utilização da telessaúde nos EUA aumentando em mais de38x em comparação com os níveis pré-pandémicos (dados CDC)Os prestadores de cuidados de saúde estão cada vez mais integrando dispositivos médicos habilitados para IoT, aplicativos móveis de saúde e plataformas de saúde baseadas em nuvem para monitorar pacientes com doença crônica, reduzir reinternações hospitalares e melhorar os resultados dos cuidados de longa duração. A prevalência crescente de doenças crónicas, tais como diabetes e doenças cardiovasculares — responsáveis por quase74% das mortes globais segundo a OMS—promover a procura de soluções de cuidados ligados. Além disso, a adoção generalizada de dispositivos vestíveis, como smartwatches e biossensores, está permitindo o monitoramento contínuo de parâmetros vitais como frequência cardíaca, saturação de oxigênio e níveis de glicose, melhorando o diagnóstico precoce e cuidados preventivos.

Dinâmica do Mercado de Cuidados Conectados

Motorista do mercado chave: aumento da carga de doenças crônicas e adoção crescente de soluções de saúde digitais

A crescente carga global de doenças crônicas é um dos principais motores do mercado de cuidados conectados. Segundo a Organização Mundial da Saúde (OMS), as doenças crônicas são responsáveis por aproximadamente41 milhões de mortes anuais, representando mais de 70% da mortalidade global total. Condições como diabetes, hipertensão, distúrbios respiratórios e doenças cardiovasculares requerem monitoramento de longo prazo e engajamento contínuo do paciente, aumentando significativamente a demanda por soluções de cuidados conectados. Os sistemas de saúde estão adotando cada vez mais sistemas remotos de monitoramento de pacientes, diagnósticos com IA e plataformas de telemedicina para melhorar a eficiência do gerenciamento de doenças e reduzir os custos de saúde. Por exemplo, estudos indicam que o acompanhamento remoto pode reduzir as reinternações hospitalares em até25–30% em doentes com insuficiência cardíaca crónica, destacando seu valor clínico e econômico. Além disso, o aumento da penetração de smartphones, expansão de redes 5G e iniciativas governamentais que promovem a infraestrutura de saúde digital estão acelerando ainda mais a adoção em mercados desenvolvidos e emergentes.

Principais restrições/desafio: Preocupações de privacidade de dados e altos custos de implementação

Um desafio significativo no Mercado de Cuidados Conectados é o alto custo da implementação de infraestrutura de saúde digital avançada combinada com preocupações crescentes sobre privacidade de dados e cibersegurança. Sistemas de cuidados conectados dependem da transmissão contínua de dados sensíveis de saúde do paciente através de plataformas de nuvem, dispositivos IoT e aplicativos móveis, aumentando o risco de violações de dados e acesso não autorizado. De acordo com o Custo de um Relatório de Violação de Dados da IBM, a saúde continua a ser uma das indústrias mais caras para violações de dados, com custos médios de violação superiores10 milhões de USD por incidente nos últimos anosAlém disso, a integração de sistemas interoperáveis entre hospitais, fornecedores de seguros e fabricantes de dispositivos requer um investimento significativo em software, hardware e estruturas de segurança cibernética. Muitos prestadores de cuidados de saúde de pequeno e médio porte enfrentam barreiras financeiras e técnicas na adoção desses sistemas. Os requisitos de conformidade regulamentar, como o HIPAA nos EUA e o GDPR na Europa, aumentam ainda mais a complexidade e os custos operacionais, atrasando a adoção generalizada em determinadas regiões.

Oportunidade de Mercado Chave: Atenção Preditiva à Saúde e Expansão de Redes Virtuais de Cuidados

A integração da inteligência artificial e da análise preditiva apresenta uma oportunidade significativa para o mercado de cuidados conectados. Plataformas habilitadas para IA podem analisar grandes volumes de dados de pacientes em tempo real de wearables, registros eletrônicos de saúde e dispositivos de monitoramento remoto para prever riscos de doença, personalizar planos de tratamento e melhorar a tomada de decisão clínica. Projeta-se que a IA global no mercado de saúde cresça rapidamente, refletindo o aumento dos investimentos em diagnósticos inteligentes e sistemas de gerenciamento automatizado de cuidados. Além disso, a expansão dos ecossistemas de cuidados virtuais está permitindo que os profissionais de saúde prestem consultas, prescrições e cuidados de acompanhamento inteiramente através de plataformas digitais. Países como Índia, China e Brasil assistem à rápida expansão dos serviços de telemedicina apoiados por iniciativas governamentais e ao aumento dos investimentos em infraestrutura digital. Espera-se que a contínua evolução da conectividade 5G, computação em nuvem e plataformas de saúde interoperáveis democratize ainda mais o acesso a serviços de saúde de alta qualidade, particularmente em regiões rurais e carentes.

Âmbito de mercado de cuidados conectados

O mercado de cuidados conectados é segmentado com base em Tipo, Aplicação, Função e Público-alvo.

- Por Tipo

Com base no tipo, o Mercado de Cuidados Conectados é segmentado em Serviços de Saúde M, Dispositivos de Saúde M e E-Prescrição. O segmento M-Health Services dominou o mercado com uma participação de 44,12% em 2025 devido à rápida adoção de plataformas móveis de saúde, aplicativos de telemedicina e serviços de monitoramento remoto de pacientes em economias desenvolvidas e emergentes. A crescente penetração de smartphones, o aumento da conectividade na internet e a crescente demanda de acesso à saúde em tempo real estão impulsionando significativamente esse segmento. Os profissionais de saúde estão alavancando os serviços de saúde m para melhorar o manejo de doenças crônicas, o engajamento do paciente e o atendimento virtual. A integração do rastreamento de saúde baseado em IA, computação em nuvem e conectividade vestível está fortalecendo ainda mais a adoção. O aumento da carga de doenças cardiovasculares e diabetes também está apoiando a demanda contínua. As iniciativas governamentais de promoção de ecossistemas de saúde digitais estão acelerando a implantação em hospitais e clínicas. Além disso, a relação custo-efetividade em relação aos sistemas de saúde tradicionais está impulsionando a adoção. A sensibilização para os cuidados de saúde preventivos também contribui para o crescimento. A expansão das redes 5G está melhorando ainda mais a confiabilidade do serviço. Fortes investimentos das empresas de TI em saúde estão aumentando as capacidades da plataforma. O crescente uso em ambientes de saúde domiciliar está expandindo a penetração no mercado.

Espera-se que o segmento de E-Prescription testemunhe o CAGR mais rápido de 9,2% de 2026 a 2033 devido ao aumento da transformação digital dos sistemas de saúde e ao impulso regulatório para fluxos de trabalho médicos sem papel. A adoção está crescendo em hospitais, farmácias e clínicas para reduzir erros de medicação e melhorar a precisão da prescrição. A integração com os registos de saúde electrónicos (REH) está a permitir uma partilha de dados contínua entre os fornecedores. Aumentar o foco na melhoria da segurança do paciente e reduzir a fraude de prescrição está impulsionando a adoção. Os mandatos governamentais em vários países apoiam a implementação de sistemas de prescrição digital. A crescente utilização da telemedicina está a aumentar ainda mais a procura de receitas electrónicas. O aumento da digitalização da saúde nos mercados emergentes está expandindo oportunidades de crescimento. Plataformas de saúde baseadas em nuvem estão aumentando a acessibilidade e escalabilidade. As ferramentas de validação de prescrições orientadas por IA estão melhorando a tomada de decisão clínica. A crescente procura de sistemas de gestão de farmácia eficientes está a apoiar a adopção. A expansão das farmácias online está acelerando ainda mais o crescimento do segmento.

- Por Aplicação

Com base na aplicação, o Mercado de Cuidados Conectados é segmentado em Monitoramento, Diagnóstico e Tratamento, Educação e Conscientização, Gestão e Bem-Estar em Saúde e Prevenção. O segmento Monitoramento dominou o mercado com uma participação de 39,85% em 2025 devido à adoção generalizada de sistemas de monitoramento remoto de pacientes, dispositivos de saúde wearable e soluções de rastreamento contínuo. O aumento da prevalência de doenças crônicas como diabetes, distúrbios cardiovasculares e doenças respiratórias está impulsionando a demanda por monitoramento em tempo real. Os hospitais e os prestadores de cuidados de saúde dependem cada vez mais de dispositivos conectados para rastrear os sinais vitais do paciente remotamente. A adoção crescente de sistemas de saúde baseados em IoT está fortalecendo a penetração do segmento. O aumento da população geriátrica aumenta ainda mais a procura de monitorização contínua. A integração de análises baseadas em IA está melhorando a detecção precoce de riscos à saúde. O aumento do enfoque na redução das readmissões hospitalares está apoiando a adoção. Dispositivos de uso como smartwatches e biossensores estão expandindo o uso. A expansão dos serviços de saúde no domicílio está a impulsionar o crescimento do mercado. Programas governamentais de digitalização da saúde são encorajadores na adoção. A sensibilização para a vigilância preventiva da saúde está a apoiar ainda mais a procura. A integração da telessaúde está também a reforçar as capacidades de monitorização.

Espera-se que o segmento de Prevenção registre o CAGR mais rápido de 8,8% de 2026 a 2033, devido ao crescente foco na atenção à saúde preventiva e detecção precoce de doenças. A adoção crescente de análises preditivas e ferramentas de avaliação de risco baseadas em IA está impulsionando o crescimento. Os profissionais de saúde estão mudando para modelos de cuidados pró-ativos e não reativos. Aumentar os custos dos cuidados de saúde encoraja estratégias preventivas. Os biossensores utilizáveis permitem identificar precocemente os riscos para a saúde. A crescente sensibilização para as doenças relacionadas com o estilo de vida está a impulsionar a adopção. A expansão dos programas de bem-estar pelas organizações de saúde está apoiando o crescimento. As iniciativas governamentais de promoção de cuidados de saúde preventivos estão aumentando a demanda. A integração da análise de big data está melhorando a precisão da predição de doenças. A crescente utilização de soluções personalizadas de saúde está a acelerar ainda mais o crescimento. Aumentar a adoção de ferramentas de rastreamento remoto está ampliando o acesso.

- Por função

Com base na função, o Mercado de Cuidados Conectados é segmentado em Monitoramento Domiciliar, Monitoramento Clínico, Vida Assistida e Telemedicina. O segmento de Monitoramento Domiciliar dominou o mercado com uma participação de 41,36% em 2025, devido à crescente demanda por soluções de saúde domiciliares e ao envelhecimento da população mundial. Os pacientes estão cada vez mais preferindo o monitoramento domiciliar para o manejo de doenças crônicas devido à conveniência e eficiência de custos. Dispositivos de uso e sensores de saúde inteligentes estão permitindo o monitoramento contínuo de parâmetros vitais. Os profissionais de saúde estão reduzindo a carga hospitalar através de modelos de cuidados domiciliares. A crescente prevalência de doenças no estilo de vida está a aumentar a procura. Aumentar os gastos com saúde é incentivar a mudança para cuidados domiciliares. A integração de dispositivos IoT está melhorando a precisão de monitoramento. A adopção crescente de plataformas de telessaúde está a apoiar a prestação de cuidados à distância. As iniciativas governamentais que promovem políticas de envelhecimento no local estão fortalecendo a demanda. A expansão dos serviços de saúde domiciliar está acelerando o crescimento. A sensibilização para a gestão da auto-saúde está a apoiar ainda mais a adopção. Sistemas de monitoramento baseados em IA estão melhorando os resultados dos pacientes.

Espera-se que o segmento da Telemedicina testemunhe o CAGR mais rápido de 9,5% de 2026 a 2033 devido à crescente demanda por consultas virtuais de saúde e serviços médicos digitais. A escassez de profissionais de saúde nas áreas rurais está impulsionando a adoção. A crescente penetração do smartphone e a conectividade à internet estão apoiando a expansão. Os profissionais de saúde estão cada vez mais oferecendo consultas virtuais para melhorar a acessibilidade. A integração de ferramentas de diagnóstico alimentadas por IA está a melhorar a qualidade do serviço. Plataformas baseadas em nuvem estão melhorando a escalabilidade e o alcance. O apoio do governo à infraestrutura de saúde digital está aumentando o crescimento. O aumento da aceitação do cuidado virtual entre os pacientes está acelerando a adoção. A expansão de redes 5G está melhorando a conectividade e confiabilidade. A crescente procura de cuidados de saúde eficazes em termos de custos está a apoiar o crescimento. Os serviços transfronteiriços de telemedicina estão a expandir o alcance global.

- Por Público- Alvo

Com base no público-alvo, o Mercado de Cuidados Conectados é segmentado em fabricantes de dispositivos médicos, fornecedores de dispositivos médicos, laboratórios de pesquisa do governo, empresas de P&D, provedores de serviços de pesquisa e consultoria de marketing e laboratórios de pesquisa médica. O segmento de fabricantes de dispositivos médicos dominou o mercado com uma participação de 36,78% em 2025 devido ao seu forte papel no desenvolvimento de dispositivos de saúde conectados, sensores wearable e sistemas de monitoramento remoto. O aumento do investimento em tecnologias digitais de saúde está apoiando o crescimento do segmento. Os fabricantes estão integrando IA, IoT e computação em nuvem em dispositivos de saúde. A crescente procura de dispositivos médicos inteligentes está a impulsionar a adopção. Fortes capacidades de I&D estão permitindo inovação em soluções de cuidados conectados. Parcerias com profissionais de saúde estão ampliando o alcance do mercado. O aumento da carga das doenças crônicas está impulsionando a demanda dos produtos. O financiamento do governo para a inovação de dispositivos médicos está apoiando o crescimento. A expansão da infra-estrutura de telessaúde está a aumentar a sua utilização. O crescente enfoque na prevenção da saúde está fortalecendo a demanda. Aumentar a adoção de medicina personalizada está aumentando ainda mais o crescimento. O aumento da digitalização global da saúde está acelerando a expansão.

Espera-se que o segmento de P&D Empresas testemunhe o CAGR mais rápido de 8,6% de 2026 a 2033 devido ao aumento do investimento em inovação em saúde e transformação digital. Aumentar o foco nas análises de saúde orientadas por IA está impulsionando atividades de pesquisa. A colaboração entre empresas de tecnologia e organizações de saúde está se expandindo. A crescente demanda por soluções de cuidados conectados de próxima geração está aumentando os gastos em I&D. As subvenções governamentais e os programas de financiamento apoiam a inovação. A necessidade crescente de sistemas de saúde preditivos avançados está a conduzir a adopção. A expansão dos ensaios clínicos utilizando tecnologias conectadas está aumentando a demanda. A integração de big data e machine learning está melhorando a eficiência da pesquisa. O foco crescente nas soluções personalizadas de saúde está acelerando o desenvolvimento. O crescimento das startups digitais de saúde está apoiando ainda mais a expansão. O aumento dos desafios globais em matéria de saúde está a impulsionar a investigação centrada na inovação.

Análise Regional do Mercado de Cuidados Conectado

A América do Norte dominou o Mercado de Cuidados Conectados e representou a maior participação de38,46% em 2025, respaldado pela infraestrutura de saúde digital avançada, alta adoção de plataformas de telemedicina, forte penetração de dispositivos de saúde wearable e quadros de reembolso favoráveis para monitoramento remoto de pacientes e serviços de assistência virtual. A região beneficia da presença de empresas líderes em tecnologia de saúde, integração generalizada de análises de saúde orientadas por IA e adoção rápida de ecossistemas de saúde baseados em nuvem. O aumento da prevalência de doenças crônicas como diabetes e distúrbios cardiovasculares está impulsionando a demanda contínua por soluções de saúde conectadas. Os hospitais e os prestadores de cuidados de saúde estão cada vez mais a implantar sistemas de monitorização remota dos doentes para reduzir as taxas de readmissão e melhorar os resultados dos doentes. O aumento da população geriátrica reforça ainda mais a procura de serviços de saúde domiciliares. Forte apoio regulatório à adoção digital de saúde está acelerando a expansão do mercado. As crescentes aprovações da FDA dos EUA para terapia digital e dispositivos médicos conectados estão impulsionando ainda mais a inovação. O crescente investimento na cibersegurança da saúde está melhorando a confiabilidade do sistema. A expansão da conectividade 5G está permitindo o monitoramento do paciente em tempo real. O aumento da colaboração entre empresas de tecnologia e prestadores de cuidados de saúde está a aumentar a integração dos ecossistemas. O aumento das despesas com os cuidados de saúde está a apoiar a implantação em larga escala de plataformas de cuidados ligadas. A região continua a liderar na transformação da saúde orientada para a inovação.

U.S. Connected Care Market Insight

O mercado de cuidados conectados dos EUA está testemunhando um forte crescimento devido à adoção crescente de plataformas de telessaúde, sistemas remotos de monitoramento de pacientes e soluções de saúde habilitadas por IA. O país tem uma das maiores penetraçãos de dispositivos de saúde vestíveis em todo o mundo, apoiando o acompanhamento contínuo da saúde e o manejo de doenças crônicas. O aumento da digitalização da saúde e a forte presença de empresas como Teladoc Health e Amwell estão impulsionando a expansão do mercado. Os hospitais estão cada vez mais integrando soluções de cuidado conectadas para melhorar a eficiência operacional e os resultados dos pacientes. O aumento da carga das doenças crónicas está a aumentar a procura de soluções de monitorização a longo prazo. Uma forte cobertura dos serviços de telemedicina é encorajadora. Aumentar o foco na redução dos custos de saúde é apoiar a transformação digital da saúde. Análise avançada de dados e diagnósticos baseados em IA estão melhorando a tomada de decisão clínica. A expansão dos programas hospitalares em casa está acelerando a adoção de sistemas de cuidados conectados. Os investimentos crescentes em infraestrutura de saúde com 5G estão aumentando a conectividade. O apoio regulamentar à inovação digital em saúde está a reforçar ainda mais o crescimento do mercado.

Europa Connected Care Market Insight

O mercado da Europa Connected Care continua a ser um importante contribuinte para as receitas globais, impulsionado pelo forte apoio do governo, pelos sistemas avançados de saúde e pela crescente adopção de tecnologias digitais de saúde. A região está testemunhando a crescente implantação de plataformas de telemedicina, sistemas de monitoramento remoto e análises de saúde com IA. O aumento do enfoque na redução da carga hospitalar e na melhoria da acessibilidade dos pacientes está apoiando o crescimento do mercado. Quadros regulatórios fortes, como o GDPR, garantem um tratamento seguro dos dados dos pacientes, aumentando a confiança nos sistemas de saúde digitais. Aumentar a população em envelhecimento em países como Alemanha, Itália e França está aumentando a demanda por serviços de saúde domiciliares. Os profissionais de saúde estão adotando cada vez mais soluções de cuidado conectadas para melhorar a eficiência e reduzir os custos. A expansão dos programas nacionais de saúde digital está acelerando a adoção. A integração de dispositivos vestíveis e sistemas de monitoramento de saúde baseados em IoT está melhorando os resultados dos pacientes. O aumento da colaboração entre instituições de saúde e fornecedores de tecnologia está fortalecendo a inovação. O crescente investimento em cuidados de saúde preventivos está a impulsionar a expansão do mercado.

U.K. Connected Care Market Insight

O mercado de cuidados conectados do Reino Unido está experimentando crescimento constante devido à forte adoção de iniciativas de saúde digital apoiadas pelo NHS e crescente utilização de plataformas de telemedicina. A crescente demanda por consultas virtuais e monitoramento remoto de pacientes está impulsionando a expansão do mercado. Os profissionais de saúde estão cada vez mais utilizando sistemas de cuidados conectados para melhorar a eficiência e reduzir a pressão hospitalar. Integração de IA e análise preditiva está melhorando as capacidades de gerenciamento do paciente. A adoção crescente de dispositivos de saúde wearable está apoiando o monitoramento contínuo. O aumento do foco no cuidado aos idosos está aumentando a demanda por soluções de saúde domiciliares. As iniciativas governamentais que promovem a transformação digital dos serviços de saúde estão acelerando a adoção. A expansão da infraestrutura de saúde em nuvem e 5G está melhorando a conectividade do sistema. O aumento da prevalência de doenças crónicas está a aumentar a procura de soluções de monitorização a longo prazo. As startups de saúde estão contribuindo para a inovação em plataformas de saúde digitais.

Alemanha Connected Care Market Insight

O mercado de cuidados conectados da Alemanha está se expandindo constantemente devido à forte infraestrutura de saúde e rápida transformação digital em serviços médicos. O aumento da adoção de plataformas de telessaúde e de sistemas de monitoramento remoto está impulsionando o crescimento do mercado. Hospitais e clínicas estão integrando diagnósticos baseados em IA e dispositivos médicos conectados para melhorar a eficiência. O forte apoio governamental às iniciativas de saúde digital está acelerando a adoção. O aumento do envelhecimento populacional está a aumentar a procura de serviços de saúde no domicílio. A expansão dos sistemas eletrônicos de registro de saúde está melhorando a integração dos dados. O forte foco da Alemanha na segurança de dados e na conformidade com os cuidados de saúde está aumentando a confiança em sistemas de cuidados conectados. O uso crescente de dispositivos wearable está apoiando o monitoramento contínuo do paciente. Os profissionais de saúde estão investindo em análises preditivas para melhorar os resultados. A crescente colaboração entre empresas de tecnologia médica e empresas de TI está a reforçar a inovação.

Visão do mercado de cuidados conectados Ásia-Pacífico

O mercado Asia-Pacific Connected Care deverá testemunhar um rápido crescimento, registrando um CAGR de9,1% de 2026 a 2033, impulsionado pela rápida digitalização dos sistemas de saúde e pelo aumento dos investimentos governamentais em infraestrutura de telessaúde. A expansão da penetração de smartphones e a conectividade à Internet apoiam a adoção generalizada de soluções de saúde móveis. A crescente procura de cuidados de saúde devido à grande base populacional está a aumentar o crescimento do mercado. O aumento da prevalência de doenças crônicas está impulsionando a adoção de sistemas de monitoramento remoto. Governos em toda a China, Índia e Japão estão promovendo iniciativas de saúde digital. A crescente adoção de tecnologias de saúde acessíveis está ampliando o acesso nas áreas rurais. Os prestadores de cuidados de saúde estão cada vez mais usando diagnósticos e plataformas de nuvem alimentados por IA. A expansão dos investimentos privados em saúde está acelerando a inovação. A sensibilização para os cuidados de saúde preventivos está a apoiar a adopção do mercado. O uso crescente de dispositivos vestíveis está melhorando o monitoramento da saúde em tempo real.

Japão Connected Care Market Insight

O mercado Japan Connected Care está testemunhando um crescimento consistente devido à infraestrutura de saúde avançada e forte foco no cuidado ao idoso. A adoção crescente de robótica, IA e IoT na saúde está impulsionando a transformação digital. Os hospitais estão integrando sistemas de monitoramento remoto para gerenciar as necessidades da população em envelhecimento. A crescente prevalência de doenças crônicas vem aumentando a demanda por soluções de cuidados contínuos. As iniciativas governamentais que promovem sistemas de saúde inteligentes apoiam a adoção. Forte presença de empresas de tecnologia médica está impulsionando a inovação. O aumento do uso de dispositivos de saúde wearable está aumentando o monitoramento do paciente. A expansão dos serviços de telemedicina está a melhorar a acessibilidade à saúde. A integração de diagnósticos baseados em IA está melhorando os resultados clínicos. O foco do Japão em cuidados de saúde de precisão está reforçando ainda mais o crescimento do mercado.

China Connected Care Market Insight

O mercado China Connected Care está crescendo rapidamente devido à transformação digital em grande escala da saúde e apoio do governo para a expansão da telemedicina. O aumento da penetração de smartphones e a conectividade à internet estão impulsionando a adoção de plataformas móveis de saúde. O aumento da carga das doenças crónicas está a aumentar a procura de sistemas de monitorização à distância. Iniciativas governamentais como “China saudável 2030” estão acelerando a digitalização da saúde. Os hospitais estão cada vez mais adotando ferramentas diagnósticas baseadas em IA e sistemas de saúde em nuvem. A expansão das redes 5G está possibilitando o monitoramento da saúde em tempo real. O crescente investimento em infraestrutura de saúde está apoiando a expansão do mercado. Aumentar a adoção de dispositivos de saúde vestíveis é melhorar os cuidados preventivos. O aumento da presença de empresas de tecnologia de saúde doméstica está fortalecendo a inovação. A expansão dos programas de acesso à saúde rural está impulsionando ainda mais o crescimento.

Mercado de Cuidados Conectados

A indústria de cuidados conectados é liderada principalmente por empresas bem estabelecidas, incluindo:

- Teladoc Health (EUA)

- Amwell (EUA)

- Cerner Corporation (EUA)

- Philips Healthcare (Países Baixos)

- Siemens Healthineers (Alemanha)

- GE HealthCare (EUA)

- Medtronic (Irlanda/EUA)

- Abbott Laboratories (EUA)

- ResMed (EUA/Austrália)

- AliveCor (EUA)

- Dexcom (EUA)

- Omron Healthcare (Japão)

- Allscripts (EUA)

- Epic Systems Corporation (EUA)

- IBM Watson Health (EUA)

- Honeywell Life Sciences (EUA)

- Veradigm (EUA)

- Masimo (EUA)

- iRhythm Technologies (EUA)

- Biotelemetria (EUA)

- Siilo (Países Baixos)

- Doctolib (França)

- Babylon Health (U.K.)

- Practo (Índia)

- Tricog Health (Índia)

- Tata 1mg

- Ping Um bom médico (China)

- WeDoctor (China)

- HealthTap (EUA)

- Zocdoc (EUA)

Mais recentes desenvolvimentos no mercado de cuidados conectados

- Em março de 2021, a Teladoc Health anunciou a expansão do Monitoramento Remoto de Pacientes (RPM) e da plataforma de cuidados crônicos após a integração da Livongo Health. A plataforma combinada permitiu o rastreamento de saúde direcionado por IA em larga escala para pacientes com diabetes, hipertensão e doenças cardíacas. Esse desenvolvimento fortaleceu a posição da Teladoc como líder global em cuidados conectados, integrando análises comportamentais com monitoramento fisiológico em tempo real, melhorando resultados de longo prazo no manejo de doenças crônicas

- Em fevereiro de 2022, a Philips lançou melhorias em sua plataforma de saúde digital HealthSuite para expandir o monitoramento remoto de pacientes e capacidades hospitalares. A plataforma atualizada permitiu aos provedores de saúde integrar dispositivos wearable, sistemas hospitalares e análises baseadas em nuvem para monitoramento contínuo do paciente. Essa iniciativa refletiu a crescente mudança para modelos de cuidado híbrido combinando vias de tratamento intra-hospitalar e domiciliar

- Em abril de 2023, a Apple expandiu seu ecossistema de saúde conectado, introduzindo recursos avançados de rastreamento de saúde através de atualizações de ecossistema do Apple Watch e Health app. A atualização melhorou o monitoramento em tempo real de irregularidades na frequência cardíaca, saturação de oxigênio e métricas de mobilidade, permitindo uma melhor integração com os profissionais de saúde através de APIs HealthKit. Este desenvolvimento reforçou o papel da Apple na integração global do monitoramento de saúde conectado ao consumidor

- Em janeiro de 2024, a Teladoc Health anunciou a aquisição do provedor de plataforma de monitoramento remoto HealthSnap para fortalecer sua gestão de cuidados crônicos e capacidades de cuidado virtual. A aquisição aprimorou a capacidade da Teladoc em oferecer serviços de cuidados integrados conectados, combinando RPM, análise baseada em IA e consultas virtuais. Esse movimento refletiu crescente consolidação no ecossistema de saúde digital e cuidado conectado

- Em março de 2024, Koninklijke Philips N.V. expandiu suas soluções remotas de monitoramento de pacientes nos EUA com upgrades para sua plataforma HealthSuite para suporte a decisão clínica habilitada por IA. O sistema aprimorado permitiu aos hospitais monitorar remotamente pacientes de alto risco utilizando fluxos de dados em tempo real e análises preditivas, reduzindo as reinternações hospitalares e melhorando a eficiência assistencial. Este desenvolvimento reforçou a liderança da Philips em soluções de cuidados hospitalares e domiciliares

- Em julho de 2025, a Masimo Corporation expandiu seu portfólio de biossensor wearable para monitoramento contínuo de pacientes em ambientes hospitalares e domiciliares. Os dispositivos atualizados permitiram o rastreamento em tempo real de saturação de oxigênio, taxa de respiração e parâmetros cardíacos com melhor conectividade sem fio. Essa inovação apoiou a crescente demanda por sistemas de monitoramento remoto escaláveis na gestão de cuidados agudos e crônicos globalmente

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CUIDADOS CONECTADOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE CUIDADOS CONECTADOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 DADOS DE VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE CUIDADOS CONECTADOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 VISÕES DO SETOR

6 CENÁRIO REGULAMENTAR

7 MERCADO GLOBAL DE CUIDADOS CONECTADOS, POR TIPO

7.1 VISÃO GERAL

7.2 M-SERVIÇOS DE SAÚDE

7.2.1 SOLUÇÃO DE APLICATIVOS E CONTEÚDO DE SAÚDE MÓVEL

7.2.1.1. SOFTWARE

7.2.1.2. GRANDES DADOS

7.2.2 REDE E SERVIÇOS/ OPERADORAS DE CELULAR

7.2.3 PROFISSIONAIS DE SAÚDE E PRODUTOS FARMACÊUTICOS

7.2.3.1. PRESTADORES DE SERVIÇOS DE SAÚDE

7.2.3.2. PRODUTOS FARMACÊUTICOS

7.3 DISPOSITIVOS M-HEALTH

7.3.1 DISPOSITIVOS MÉDICOS

7.3.1.1. SMBG

7.3.1.2. MONITOR DE PRESSÃO ARTERIAL

7.3.1.3. MONITORES CARDÍACOS

7.3.1.4. OXÍMETRO DE PULSO

7.3.1.5. OUTROS DISPOSITIVOS MÉDICOS

7.3.2 DISPOSITIVOS VESTÍVEIS

7.3.2.1. PRODUTOS USADOS À MÃO

7.3.2.2. RELÓGIO INTELIGENTE

7.3.2.3. USO DE PULSO

7.3.2.4. PRODUTOS USADOS NA CABEÇA

7.3.2.5. HMD/HUD de RA/RV

7.3.2.6. OUTROS

7.3.2.7. PRODUTOS PARA USO NO CORPO

7.3.2.8. TÊXTIL INTELIGENTE

7.3.2.9. PATCH USÁVEL

7.3.2.10. OUTROS

7.3.3 SISTEMAS DE ADMINISTRAÇÃO DE MEDICAMENTOS CONECTADOS

7.3.3.1. AUTOINJETORES

7.3.3.2. INALADORES

7.4 PRESCRIÇÃO ELETRÔNICA

8 MERCADO GLOBAL DE CUIDADOS CONECTADOS, POR APLICAÇÃO

8.1 VISÃO GERAL

8.2 APLICAÇÕES DE MONITORAMENTO

8.3 DIAGNÓSTICO E TRATAMENTO

8.4 EDUCAÇÃO E CONSCIENTIZAÇÃO

8.5 GESTÃO DE SAÚDE

8.6 BEM-ESTAR E PREVENÇÃO

8.7 OUTROS

9 MERCADO GLOBAL DE CUIDADOS CONECTADOS, POR FUNÇÃO

9.1 VISÃO GERAL

9.2 MONITORAMENTO RESIDENCIAL

9.3 MONITORAMENTO CLÍNICO

9.4 MORADIA ASSISTIDA

9.5 TELEMEDICINA

10 MERCADO GLOBAL DE CUIDADOS CONECTADOS, POR PÚBLICO-ALVO

10.1 VISÃO GERAL

10.2 FABRICANTES DE DISPOSITIVOS MÉDICOS

10.3 FORNECEDOR DE DISPOSITIVOS MÉDICOS

10.4 LABORATÓRIO DE PESQUISA DO GOVERNO

10.5 EMPRESAS DE PESQUISA E DESENVOLVIMENTO (P&D)

10.6 PRESTADOR DE SERVIÇOS DE PESQUISA E CONSULTORIA DE MARKETING

10.7 LABORATÓRIOS DE PESQUISA MÉDICA

11 MERCADO GLOBAL DE CUIDADOS CONECTADOS, POR CANAL DE DISTRIBUIÇÃO

11.1 VISÃO GERAL

11.2 LICITAÇÕES DIRETAS

11.3 DISTRIBUIÇÃO DE TERCEIROS

11.4 OUTROS

12 MERCADO GLOBAL DE CUIDADOS CONECTADOS, CENÁRIO DA EMPRESA

12.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

12.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

12.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

12.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

12.5 FUSÕES E AQUISIÇÕES

12.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

12.7 EXPANSÕES

12.8 ALTERAÇÕES REGULAMENTARES

12.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

13 MERCADO GLOBAL DE CUIDADOS CONECTADOS, POR GEOGRAFIA

MERCADO GLOBAL DE CUIDADOS CONECTADOS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.1 AMÉRICA DO NORTE

13.1.1 EUA

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANHA

13.2.2 FRANÇA

13.2.3 Reino Unido

13.2.4 ITÁLIA

13.2.5 ESPANHA

13.2.6 RÚSSIA

13.2.7 TURQUIA

13.2.8 BÉLGICA

13.2.9 HUNGRIA

13.2.10 HOLANDA

13.2.11 SUÍÇA

13.2.12 LITUÂNIA

13.2.13 ÁUSTRIA

13.2.14 IRLANDA

13.2.15 NORUEGA

13.2.16 POLÔNIA

13.2.17 RESTO DA EUROPA

13.3 ÁSIA-PACÍFICO

13.3.1 JAPÃO

13.3.2 CHINA

13.3.3 COREIA DO SUL

13.3.4 ÍNDIA

13.3.5 AUSTRÁLIA

13.3.6 SINGAPURA

13.3.7 TAILÂNDIA

13.3.8 MALÁSIA

13.3.9 INDONÉSIA

13.3.10 FILIPINAS

13.3.11 VIETNÃ

13.3.12 RESTANTE DA ÁSIA-PACÍFICO

13.4 AMÉRICA DO SUL

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 PERU

13.4.4 RESTO DA AMÉRICA DO SUL

13.5 ORIENTE MÉDIO E ÁFRICA

13.5.1 ÁFRICA DO SUL

13.5.2 ARÁBIA SAUDITA

13.5.3 Emirados Árabes Unidos

13.5.4 EGITO

13.5.5 ISRAEL

13.5.6 KUWAIT

13.6 RESTO DO ORIENTE MÉDIO E ÁFRICA

13.7 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

14 ANÁLISE GLOBAL DE MERCADO DE CUIDADOS CONECTADOS, SWOT E DBMR

15 MERCADO GLOBAL DE CUIDADOS CONECTADOS, PERFIL DA EMPRESA

15.1 AGAMATRIZ

15.1.1 VISÃO GERAL DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 PRESENÇA GEOGRÁFICA

15.1.4 PORTFÓLIO DE PRODUTOS

15.1.5 DESENVOLVIMENTOS RECENTES

15.2 GENERAL ELECTRIC COMPANY

15.2.1 VISÃO GERAL DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 PRESENÇA GEOGRÁFICA

15.2.4 PORTFÓLIO DE PRODUTOS

15.2.5 DESENVOLVIMENTOS RECENTES

15.3 AIRSTRIP TECHNOLOGIES, INC.

15.3.1 VISÃO GERAL DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 PRESENÇA GEOGRÁFICA

15.3.4 PORTFÓLIO DE PRODUTOS

15.3.5 DESENVOLVIMENTOS RECENTES

15.4 ALIVECOR, INC.

15.4.1 VISÃO GERAL DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 PRESENÇA GEOGRÁFICA

15.4.4 PORTFÓLIO DE PRODUTOS

15.4.5 DESENVOLVIMENTOS RECENTES

15.5 ALLSCRIPTS SAÚDE LLC

15.5.1 VISÃO GERAL DA EMPRESA

15.5.2 ANÁLISE DE RECEITA

15.5.3 PRESENÇA GEOGRÁFICA

15.5.4 PORTFÓLIO DE PRODUTOS

15.5.5 DESENVOLVIMENTOS RECENTES

15.6 APPLE, INC.

15.6.1 VISÃO GERAL DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PRESENÇA GEOGRÁFICA

15.6.4 PORTFÓLIO DE PRODUTOS

15.6.5 DESENVOLVIMENTOS RECENTES

15.7 CORPORAÇÃO CIENTÍFICA DE BOSTON

15.7.1 VISÃO GERAL DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PRESENÇA GEOGRÁFICA

15.7.4 PORTFÓLIO DE PRODUTOS

15.7.5 DESENVOLVIMENTOS RECENTES

15.8 CERNER CORPORATION

15.8.1 VISÃO GERAL DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PRESENÇA GEOGRÁFICA

15.8.4 PORTFÓLIO DE PRODUTOS

15.8.5 DESENVOLVIMENTOS RECENTES

15.9 HONEYWELL INTERNATIONAL, INC.

15.9.1 VISÃO GERAL DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 PRESENÇA GEOGRÁFICA

15.9.4 PORTFÓLIO DE PRODUTOS

15.9.5 DESENVOLVIMENTOS RECENTES

15.1 MEDTRONIC

15.10.1 VISÃO GERAL DA EMPRESA

15.10.2 ANÁLISE DE RECEITA

15.10.3 PRESENÇA GEOGRÁFICA

15.10.4 PORTFÓLIO DE PRODUTOS

15.10.5 DESENVOLVIMENTOS RECENTES

15.11 MICROSOFT

15.11.1 VISÃO GERAL DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PRESENÇA GEOGRÁFICA

15.11.4 PORTFÓLIO DE PRODUTOS

15.11.5 DESENVOLVIMENTOS RECENTES

15.12 SISTEMAS PERSISTENTES

15.12.1 VISÃO GERAL DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PRESENÇA GEOGRÁFICA

15.12.4 PORTFÓLIO DE PRODUTOS

15.12.5 DESENVOLVIMENTOS RECENTES

15.13 KONINKLIJKE PHILIPS NV

15.13.1 VISÃO GERAL DA EMPRESA

15.13.2 ANÁLISE DE RECEITA

15.13.3 PRESENÇA GEOGRÁFICA

15.13.4 PORTFÓLIO DE PRODUTOS

15.13.5 DESENVOLVIMENTOS RECENTES

15.14 QUALCOMM TECHNOLOGIES, INC.

15.14.1 VISÃO GERAL DA EMPRESA

15.14.2 ANÁLISE DE RECEITA

15.14.3 PRESENÇA GEOGRÁFICA

15.14.4 PORTFÓLIO DE PRODUTOS

15.14.5 DESENVOLVIMENTOS RECENTES

15.15 VIVIFY HEALTH, INC.

15.15.1 VISÃO GERAL DA EMPRESA

15.15.2 ANÁLISE DE RECEITA

15.15.3 PRESENÇA GEOGRÁFICA

15.15.4 PORTFÓLIO DE PRODUTOS

15.15.5 DESENVOLVIMENTOS RECENTES

15.16 IBM CORPORAÇÃO

15.16.1 VISÃO GERAL DA EMPRESA

15.16.2 ANÁLISE DE RECEITA

15.16.3 PRESENÇA GEOGRÁFICA

15.16.4 PORTFÓLIO DE PRODUTOS

15.16.5 DESENVOLVIMENTOS RECENTES

15.17 SAP SE

15.17.1 VISÃO GERAL DA EMPRESA

15.17.2 ANÁLISE DE RECEITA

15.17.3 PRESENÇA GEOGRÁFICA

15.17.4 PORTFÓLIO DE PRODUTOS

15.17.5 DESENVOLVIMENTOS RECENTES

15.18 ORÁCULO

15.18.1 VISÃO GERAL DA EMPRESA

15.18.2 ANÁLISE DE RECEITA

15.18.3 PRESENÇA GEOGRÁFICA

15.18.4 PORTFÓLIO DE PRODUTOS

15.18.5 DESENVOLVIMENTOS RECENTES

15.19 ACCENTURE

15.19.1 VISÃO GERAL DA EMPRESA

15.19.2 ANÁLISE DE RECEITA

15.19.3 PRESENÇA GEOGRÁFICA

15.19.4 PORTFÓLIO DE PRODUTOS

15.19.5 DESENVOLVIMENTOS RECENTES

15.2 ATHENAHEALTH, INC.

15.20.1 VISÃO GERAL DA EMPRESA

15.20.2 ANÁLISE DE RECEITA

15.20.3 PRESENÇA GEOGRÁFICA

15.20.4 PORTFÓLIO DE PRODUTOS

15.20.5 DESENVOLVIMENTOS RECENTES

15.21 SANOFI

15.21.1 VISÃO GERAL DA EMPRESA

15.21.2 ANÁLISE DE RECEITA

15.21.3 PRESENÇA GEOGRÁFICA

15.21.4 PORTFÓLIO DE PRODUTOS

15.21.5 DESENVOLVIMENTOS RECENTES

15.22 ABBOTT

15.22.1 VISÃO GERAL DA EMPRESA

15.22.2 ANÁLISE DE RECEITA

15.22.3 PRESENÇA GEOGRÁFICA

15.22.4 PORTFÓLIO DE PRODUTOS

15.22.5 DESENVOLVIMENTOS RECENTES

15.23 WIPRO LIMITADA

15.23.1 VISÃO GERAL DA EMPRESA

15.23.2 ANÁLISE DE RECEITA

15.23.3 PRESENÇA GEOGRÁFICA

15.23.4 PORTFÓLIO DE PRODUTOS

15.23.5 DESENVOLVIMENTOS RECENTES

15.24 INFOSYS LIMITADA

15.24.1 VISÃO GERAL DA EMPRESA

15.24.2 ANÁLISE DE RECEITA

15.24.3 PRESENÇA GEOGRÁFICA

15.24.4 PORTFÓLIO DE PRODUTOS

15.24.5 DESENVOLVIMENTOS RECENTES

15.25 TATA CONSULTANCY SERVICES LIMITADA

15.25.1 VISÃO GERAL DA EMPRESA

15.25.2 ANÁLISE DE RECEITA

15.25.3 PRESENÇA GEOGRÁFICA

15.25.4 PORTFÓLIO DE PRODUTOS

15.25.5 DESENVOLVIMENTOS RECENTES

15.26 CONHECEDOR

15.26.1 VISÃO GERAL DA EMPRESA

15.26.2 ANÁLISE DE RECEITA

15.26.3 PRESENÇA GEOGRÁFICA

15.26.4 PORTFÓLIO DE PRODUTOS

15.26.5 DESENVOLVIMENTOS RECENTES

15.27 CORPORAÇÃO DE SISTEMAS ÉPICOS

15.27.1 VISÃO GERAL DA EMPRESA

15.27.2 ANÁLISE DE RECEITA

15.27.3 PRESENÇA GEOGRÁFICA

15.27.4 PORTFÓLIO DE PRODUTOS

15.27.5 DESENVOLVIMENTOS RECENTES

15.28 L&T SERVIÇOS DE TECNOLOGIA LIMITADA

15.28.1 VISÃO GERAL DA EMPRESA

15.28.2 ANÁLISE DE RECEITA

15.28.3 PRESENÇA GEOGRÁFICA

15.28.4 PORTFÓLIO DE PRODUTOS

15.28.5 DESENVOLVIMENTOS RECENTES

15.29 VIGO CONNECTED CARE ÍNDIA Pvt. Ltda.

15.29.1 VISÃO GERAL DA EMPRESA

15.29.2 ANÁLISE DE RECEITA

15.29.3 PRESENÇA GEOGRÁFICA

15.29.4 PORTFÓLIO DE PRODUTOS

15.29.5 DESENVOLVIMENTOS RECENTES

15.3 CISCO

15.30.1 VISÃO GERAL DA EMPRESA

15.30.2 ANÁLISE DE RECEITA

15.30.3 PRESENÇA GEOGRÁFICA

15.30.4 PORTFÓLIO DE PRODUTOS

15.30.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

16 RELATÓRIOS RELACIONADOS

17 CONCLUSÃO

18 QUESTIONÁRIO

19 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.