Global Continuous Integration Ci Tools Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.33 Billion

USD

8.09 Billion

2025

2033

USD

2.33 Billion

USD

8.09 Billion

2025

2033

| 2026 –2033 | |

| USD 2.33 Billion | |

| USD 8.09 Billion | |

| % | |

|

Segmentação do mercado global de ferramentas de integração contínua (CI), por modo de implantação (local e nuvem), porte da organização (pequenas e médias empresas e grandes empresas), setor vertical (bancos, serviços financeiros e seguros, varejo e comércio eletrônico, telecomunicações, educação, mídia e entretenimento, saúde, manufatura e outros) - Tendências e previsões do setor até 2033

Qual é o tamanho e a taxa de crescimento do mercado global de ferramentas de integração contínua (CI) ?

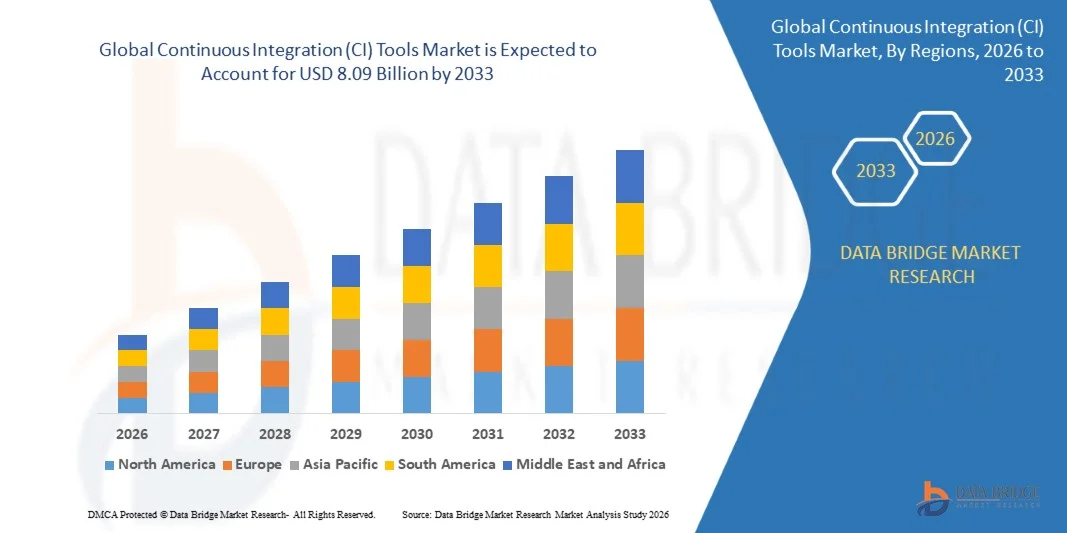

- O mercado global de ferramentas de integração contínua (CI) foi avaliado em US$ 2,33 bilhões em 2025 e deverá atingir US$ 8,09 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 16,80% durante o período de previsão.

- O mercado de ferramentas de integração contínua (CI) está sendo impulsionado pela crescente demanda por automação no processo de desenvolvimento de software. O aumento da demanda por ferramentas de CI em todos os setores da indústria é um dos principais fatores que impulsionam o crescimento do mercado. O aumento da produtividade, aliado ao auxílio das ferramentas de CI, está impulsionando a demanda por esse mercado.

Quais são os principais destaques do mercado de ferramentas de Integração Contínua (CI)?

- A alta demanda por ferramentas avançadas de integração e gerenciamento de dados, juntamente com a significativa adoção de tecnologias como aprendizado de máquina e inteligência artificial, influenciará o mercado de ferramentas de integração contínua (CI) durante o período de previsão mencionado acima.

- Além disso, o aumento na taxa de adoção de soluções de computação em nuvem e a crescente demanda por ferramentas automatizadas entre as empresas impulsionarão as oportunidades benéficas para o crescimento do mercado de ferramentas de integração contínua (CI).

- A América do Norte dominou o mercado de ferramentas de integração contínua (CI) com uma participação de 41,95% da receita em 2025, impulsionada pela forte adoção de práticas DevOps, rápida migração para a nuvem, modernização de software empresarial e crescente demanda por pipelines automatizados de entrega de software nos EUA e Canadá.

- Prevê-se que a região Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 10,72%, entre 2026 e 2033, impulsionada pela rápida expansão de polos de desenvolvimento de software, pela crescente adoção da nuvem e pela transformação digital em massa na China, Índia, Japão, Coreia do Sul e Sudeste Asiático.

- O segmento de nuvem dominou o mercado com uma participação de 61,4% em 2025, mantendo-se como o modelo de implantação preferido para empresas que buscam escalabilidade, acesso remoto, implementação mais rápida e custos de infraestrutura reduzidos.

Escopo do relatório e segmentação do mercado de ferramentas de integração contínua (CI)

|

Atributos |

Ferramentas de Integração Contínua (CI): Principais Insights de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de ferramentas de Integração Contínua (CI)?

“ Crescente mudança em direção a plataformas de CI nativas da nuvem, habilitadas para IA e integradas ao DevOps ”

- O mercado de ferramentas de integração contínua (CI) está testemunhando uma forte adoção de plataformas baseadas em nuvem, escaláveis e orientadas à automação, projetadas para oferecer suporte a compilações, testes e implantações de software mais rápidos em ambientes de desenvolvimento ágil.

- Os fornecedores estão introduzindo otimização de pipeline habilitada por IA, frameworks de teste automatizados e integrações DevSecOps que aprimoram a velocidade de implantação, a qualidade do código e a eficiência de lançamento.

- A crescente demanda por entrega contínua de software, arquitetura de microsserviços e aplicações conteinerizadas está impulsionando o uso em empresas, provedores de SaaS e organizações nativas digitais.

- Por exemplo, empresas como Microsoft, Atlassian, CloudBees, AWS e GitHub estão expandindo os recursos de CI com orquestração avançada, monitoramento em tempo real e integrações nativas da nuvem.

- A crescente necessidade de ciclos de lançamento rápidos, colaboração entre equipes distribuídas e garantia de qualidade automatizada está acelerando a transição para plataformas de CI integradas.

- À medida que os ecossistemas de software se tornam mais ágeis e complexos, as ferramentas de CI (Integração Contínua) continuarão sendo vitais para lançamentos mais rápidos, testes automatizados e inovação contínua de produtos.

Quais são os principais fatores que impulsionam o mercado de ferramentas de integração contínua (CI)?

- A crescente demanda por ciclos de desenvolvimento de software mais rápidos e validação de código automatizada é um dos principais impulsionadores de crescimento em empresas e startups.

- Por exemplo, em 2025-2026, os principais fornecedores expandiram suas plataformas com recursos de depuração assistida por IA, automação de testes e análise de pipelines.

- A crescente adoção de DevOps, Agile, Kubernetes, computação em nuvem e equipes de engenharia remotas está impulsionando a demanda nos EUA, Europa e região Ásia-Pacífico.

- Os avanços na orquestração de CI/CD, integrações de API, suporte a contêineres e fluxos de trabalho de implantação nativos da nuvem fortaleceram o desempenho e a escalabilidade da plataforma.

- O uso crescente de aplicações de IA, produtos SaaS empresariais, plataformas fintech e aplicativos móveis está criando uma forte demanda por ferramentas robustas de CI (Inteligência Artificial).

- Impulsionado por investimentos constantes em transformação digital, software empresarial e infraestrutura em nuvem, o mercado de ferramentas de inteligência coletiva (CI) deverá apresentar um forte crescimento a longo prazo.

Qual fator está desafiando o crescimento do mercado de ferramentas de integração contínua (CI)?

- Os altos custos associados a plataformas de CI de nível empresarial, integrações premium e implantações em nuvem em larga escala restringem a adoção entre PMEs e startups em estágio inicial.

- Por exemplo, durante o período de 2024–2025, o aumento das despesas com infraestrutura em nuvem e dos custos de licenciamento de software elevou os orçamentos de implantação de diversas organizações.

- A complexidade na gestão de pipelines multicloud, integração de sistemas legados e fluxos de trabalho de conformidade com segurança aumenta a necessidade de profissionais DevOps qualificados e treinamento.

- O conhecimento limitado em mercados emergentes sobre as melhores práticas de CI/CD e a maturidade da automação retarda a adoção.

- A concorrência de alternativas de código aberto, suítes DevOps integradas e frameworks de implantação internos gera pressão sobre os preços e reduz a diferenciação do produto.

- Para solucionar esses problemas, as empresas estão se concentrando em assinaturas com custos otimizados, automação orientada por IA e integrações simplificadas para aumentar a adoção global de ferramentas de Integração Contínua (CI).

Como o mercado de ferramentas de Integração Contínua (CI) está segmentado?

O mercado está segmentado com base no modo de implantação, tamanho da organização e setor vertical .

• Por Modo de Implantação

Com base no modo de implantação, o mercado de ferramentas de Integração Contínua (CI) é segmentado em On-Premises e Nuvem. O segmento de Nuvem dominou o mercado com uma participação de 61,4% em 2025, pois continua sendo o modelo de implantação preferido para empresas que buscam escalabilidade, acessibilidade remota, implementação mais rápida e custos de infraestrutura mais baixos. As ferramentas de CI baseadas em nuvem são amplamente adotadas para pipelines de compilação automatizados, testes de código, integração de controle de versão e colaboração DevOps entre equipes distribuídas. Sua capacidade de suportar atualizações em tempo real, integrações perfeitas com terceiros e ciclos de lançamento de software mais rápidos continua impulsionando uma forte adoção entre startups e grandes empresas. O uso crescente de ambientes de desenvolvimento baseados em SaaS e a demanda crescente por entrega ágil de software fortalecem ainda mais o domínio do segmento.

Espera-se que o segmento On-Premises cresça à taxa composta de crescimento anual (CAGR) mais rápida de 2026 a 2033, impulsionado pela crescente demanda de setores altamente regulamentados, como serviços financeiros, saúde e governo, onde o controle de dados, a conformidade com a segurança e a infraestrutura personalizada continuam sendo essenciais.

• Por tamanho da organização

Com base no porte da organização, o mercado é segmentado em Pequenas e Médias Empresas (PMEs) e Grandes Empresas (GEs). O segmento de Grandes Empresas dominou o mercado com uma participação de 57,8% em 2025, impulsionado por extensas operações de desenvolvimento de software, orçamentos de DevOps mais robustos e forte demanda por pipelines de automação de nível empresarial. Grandes organizações implementam cada vez mais ferramentas de CI para otimizar a integração de código, automatizar testes, melhorar a qualidade das versões e reduzir o tempo de inatividade durante a implantação em diversas equipes e unidades de negócios. A integração com ferramentas empresariais, como orquestração de contêineres, testes de segurança e plataformas de monitoramento de desempenho, também contribui para essa adoção.

Prevê-se que o segmento de Pequenas e Médias Empresas (PMEs) apresente o crescimento mais rápido em termos de taxa composta de crescimento anual (CAGR) entre 2026 e 2033, impulsionado pela crescente transformação digital, pela adoção cada vez maior de SaaS e pela crescente conscientização sobre as práticas de DevOps entre startups e empresas de médio porte.

• Por Vertical

Com base no setor vertical, o mercado de ferramentas de integração contínua (CI) é segmentado em Bancos, Serviços Financeiros e Seguros, Varejo e Comércio Eletrônico, Telecomunicações, Educação, Mídia e Entretenimento, Saúde, Manufatura e Outros. O segmento de TI e Telecomunicações dominou o mercado com uma participação de 34,6% em 2025, impulsionado por lançamentos contínuos de software, desenvolvimento de aplicativos nativos da nuvem e alta demanda por fluxos de trabalho ágeis de DevOps. Provedores de telecomunicações e empresas de software utilizam amplamente ferramentas de CI para atualizações de aplicativos mais rápidas, testes de software de rede e aprimoramento da confiabilidade do serviço.

Espera-se que o segmento de Bancos, Serviços Financeiros e Seguros apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente digitalização dos serviços financeiros, pelas necessidades de implantação rápida de aplicativos e pelo forte foco em fluxos de trabalho de entrega de software seguros e automatizados.

Qual região detém a maior participação no mercado de ferramentas de integração contínua (CI)?

- A América do Norte dominou o mercado de ferramentas de integração contínua (CI) com uma participação de 41,95% da receita em 2025, impulsionada pela forte adoção de práticas DevOps, rápida migração para a nuvem, modernização de software empresarial e crescente demanda por pipelines automatizados de entrega de software nos EUA e Canadá. A alta penetração do desenvolvimento de aplicações nativas da nuvem, arquitetura de microsserviços, conteinerização e fluxos de trabalho ágeis continua a alimentar a demanda por ferramentas de CI em empresas de software, instituições financeiras, provedores de telecomunicações, sistemas de TI da área da saúde e grandes plataformas digitais.

- Empresas líderes na América do Norte estão introduzindo plataformas avançadas de CI/CD com testes de código baseados em IA, fluxos de trabalho de implantação automatizados, integração de orquestração de contêineres e recursos de monitoramento em tempo real, fortalecendo a liderança tecnológica da região. O investimento contínuo em inovação em engenharia de software, cibersegurança e transformação digital impulsiona a expansão do mercado a longo prazo.

- A alta concentração de talentos na área de tecnologia, ecossistemas de startups consolidados e investimentos contínuos em TI corporativa reforçam ainda mais a liderança do mercado regional.

Análise do Mercado de Ferramentas de Integração Contínua (CI) nos EUA

Os EUA são o maior contribuinte na América do Norte, impulsionados pela presença de grandes provedores de serviços em nuvem, empresas de desenvolvimento de software e empresas de tecnologia corporativa. A crescente adoção de pipelines DevOps, fluxos de trabalho baseados em Git, frameworks de teste automatizados e plataformas de automação de releases intensifica a demanda por ferramentas avançadas de CI nos setores de serviços financeiros, SaaS, saúde, varejo e telecomunicações. A forte demanda por lançamentos de produtos mais rápidos, redução de erros de implantação e maior colaboração entre as equipes de desenvolvimento e operações continua a acelerar o crescimento do mercado.

Análise do Mercado de Ferramentas de Integração Contínua (CI) no Canadá

O Canadá contribui significativamente para o crescimento regional, impulsionado por investimentos crescentes em infraestrutura digital, startups de SaaS em expansão e adoção cada vez maior da nuvem corporativa. As organizações utilizam cada vez mais ferramentas de CI para compilações automatizadas, validação de código e eficiência de implantação. Iniciativas de inovação apoiadas pelo governo e a grande disponibilidade de profissionais de software qualificados continuam a fortalecer a adoção em todo o país.

Mercado de ferramentas de integração contínua (CI) na região Ásia-Pacífico

Prevê-se que a região Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 10,72%, entre 2026 e 2033, impulsionada pela rápida expansão de polos de desenvolvimento de software, pela crescente adoção da nuvem e pela transformação digital em massa na China, Índia, Japão, Coreia do Sul e Sudeste Asiático. A demanda crescente por implantação mais rápida de aplicativos, desenvolvimento de aplicativos móveis e automação empresarial continua a acelerar a adoção de ferramentas de integração contínua (CI) em startups e grandes empresas.

Análise do Mercado de Ferramentas de Integração Contínua (CI) na China

A China é a maior contribuinte para a região Ásia-Pacífico devido ao forte crescimento em TI empresarial, infraestrutura em nuvem e ecossistemas de desenvolvimento de software em larga escala. A rápida digitalização nos setores financeiro, varejista, de telecomunicações e de manufatura impulsiona uma forte demanda por plataformas de inteligência coletiva.

Análise do Mercado de Ferramentas de Integração Contínua (CI) no Japão

O Japão apresenta um crescimento constante, impulsionado pela modernização de softwares empresariais, uma infraestrutura de telecomunicações robusta e a crescente automação em sistemas de TI corporativos.

Análise do Mercado de Ferramentas de Integração Contínua (CI) na Índia

A Índia está emergindo como um importante polo de crescimento, impulsionada pela expansão dos serviços de TI, ecossistemas de startups, empresas de SaaS e crescente adoção de DevOps.

Análise do Mercado de Ferramentas de Integração Contínua (CI) na Coreia do Sul

A Coreia do Sul contribui significativamente devido à rápida transformação digital, à infraestrutura de telecomunicações avançada e à forte inovação em software empresarial.

Quais são as principais empresas no mercado de ferramentas de Integração Contínua (CI)?

O setor de ferramentas de integração contínua (CI) é liderado principalmente por empresas consolidadas, incluindo:

- Broadcom Inc. (EUA)

- Amazon Web Services, Inc. (EUA)

- Microsoft Corporation (EUA)

- IBM (EUA)

- Oracle Corporation (EUA)

- CloudBees, Inc. (EUA)

- Red Hat, Inc. (EUA)

- Circle Internet Services, Inc. (CircleCI) (EUA)

- JetBrains sro (República Tcheca)

- Buildkite Pty Ltd. (Austrália)

- TRAVIS CI GmbH (Alemanha)

- Bitrise Limited (Hungria)

- Nevercode Ltda. (Reino Unido)

- SmartBear Software (EUA)

- Atlassian (Austrália)

- Micro Focus (Reino Unido)

- Marionete (EUA)

- VSoft Technologies Pvt. Ltd. (Índia)

- JFrog Ltda. (Israel)

- AutoRABIT (EUA)

- AppVeyor Systems Inc. (Canadá)

- Harness Inc. (EUA)

- Texto renderizado (Sérvia)

Quais são os desenvolvimentos recentes no mercado global de ferramentas de integração contínua (CI)?

- Em janeiro de 2026, a CloudBees lançou uma solução unificada de gerenciamento DevOps multiplataforma, projetada para otimizar os fluxos de trabalho corporativos. Ao permitir a governança centralizada em plataformas como GitHub, GitLab e Jenkins, por meio de um único plano de controle baseado em SaaS, a solução fortalece a visibilidade do fluxo de trabalho, a eficiência da governança e os recursos de orquestração de CI/CD em escala empresarial.

- Em dezembro de 2025, a JetBrains atualizou o TeamCity com integração nativa ao Docker e recursos avançados de visualização de pipelines, facilitando a configuração de CI/CD para PMEs por meio de editores de arrastar e soltar e suporte integrado a contêineres. Isso melhora a eficiência de implantação, a usabilidade e a adoção entre equipes de desenvolvimento de médio porte.

- Em novembro de 2025, o GitHub Actions implementou melhorias arquitetônicas significativas, incluindo âncoras YAML, modelos de fluxo de trabalho privados, recursos mais robustos de reutilização de fluxos de trabalho e capacidades de cache expandidas, aumentando assim a flexibilidade, o desempenho e a escalabilidade para ambientes de CI/CD de grande escala.

- Em março de 2024, a JetBrains lançou o TeamCity Pipelines, que posteriormente foi integrado à sua edição empresarial para simplificar o gerenciamento de pipelines de CI/CD com uma interface mais intuitiva e escalabilidade aprimorada para equipes maiores, oferecendo suporte a uma melhor colaboração, lançamentos mais rápidos e fluxos de trabalho DevOps empresariais mais robustos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.