Global Control Unit In Vehicle Infotainment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

24.25 Billion

USD

50.48 Billion

2025

2033

USD

24.25 Billion

USD

50.48 Billion

2025

2033

| 2026 –2033 | |

| USD 24.25 Billion | |

| USD 50.48 Billion | |

| % | |

|

Unidade de controle global no mercado de infotainment de veículos, por formulário (embedded, amarrado e integrado), tipo de ajuste (OE ajustado e aftermarket), localização (Front RoW e traseiro RoW), conectividade (3G, 4G, 5G, Bluetooth e Wi-Fi), sistema operacional (Linux, Qnx, Microsoft e Os-Outros), serviço (Serviços de entretenimento, serviços de navegação, E-Call, diagnósticos de veículos, e outros), veículo alternativo de combustível (veículo elétrico, veículo elétrico híbrido e veículo elétrico híbrido), tipo de veículo (carro passageiro, veículo comercial leve e veículo comercial pesado), instalação (OEM e pós-mercado)- Tendências e Previsão da Indústria para 2033

Unidade de controle no Infotainment do veículoVisão geral do mercado

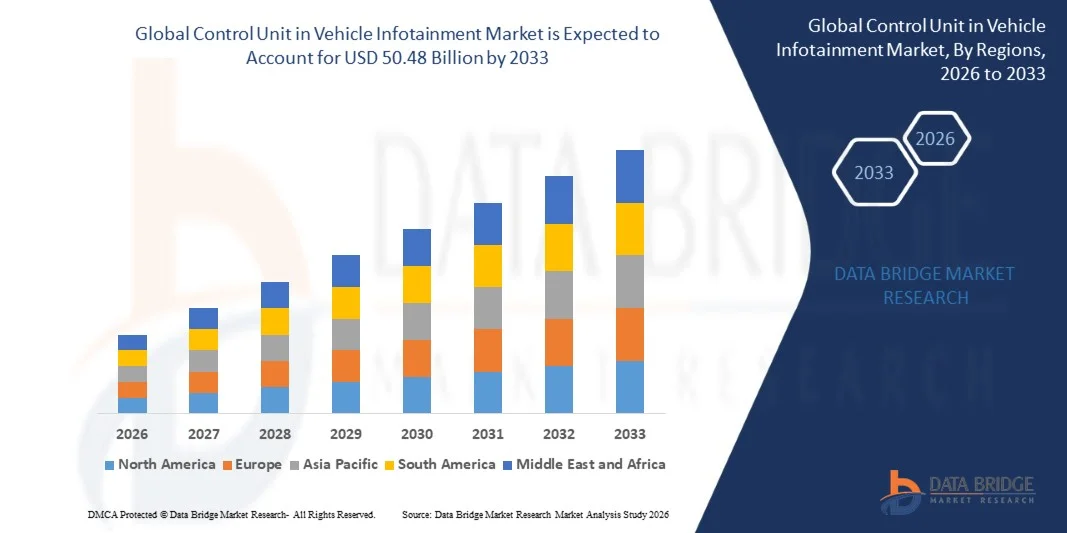

De acordo com a análise de mercado Data Bridge A unidade de controle no mercado de infotainment de veículos foi avaliada em24,25 mil milhões de dólares em 2025e é projetado para alcançarUSD 50,48 mil milhões até 2033, crescendo emCAGR de 9,60% de 2026 a 2033O mercado está a assistir a uma expansão constante, impulsionada pela rápida integração de sistemas avançados de infotainment, pelo aumento da procura dos consumidores por experiências ligadas a veículos e pela adopção crescente de arquitecturas inteligentes de cabinas de pilotagem em veículos de passageiros e comerciais.

A crescente penetração de veículos elétricos e autônomos, juntamente com a crescente demanda por conectividade contínua, controles habilitados para voz e sistemas de navegação em tempo real, está acelerando significativamente a adoção de unidades avançadas de controle de infotainment. Os fabricantes de automóveis estão cada vez mais incorporando controladores de domínio de alto desempenho para unificar as funções de áudio, vídeo, navegação e conectividade, substituindo os sistemas tradicionais de controle eletrônico distribuídos por plataformas de computação centralizadas que melhoram a experiência do usuário, a eficiência do sistema e a atualização de software.

Principais tendências do mercado e perspectivas

- A América do Norte dominou a unidade de controle no mercado de infotainment de veículos com a maior parte de receita de 32,35% em 2025, apoiada pela alta penetração de veículos conectados, forte presença de principais OEMs automotivos, e rápida adoção de avançados sistemas de cockpit digital e infotainment.

- O segmento Embedded liderou o mercado com uma participação de 46% em 2025, impulsionado pela forte integração do OEM, alta confiabilidade do sistema e sua capacidade de gerenciar múltiplas funções de infotainment e conectividade dentro de uma arquitetura unificada hardware-software

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 10,1% de 2026 a 2033, alimentado pelo aumento da produção de veículos, aceleração da adoção de EV e aumento da demanda por sistemas inteligentes de infotainment conectados em toda a China, Índia, Japão e Coreia do Sul.

- Integrados são o tipo de formulário de crescimento mais rápido, projetado para registrar um CAGR de 10,1%, refletindo o aumento no deslocamento para controladores de domínio centralizados em veículos definidos por software.

- O segmento OE Fitted dominou a categoria de tipo de ajuste com uma quota de receita de 72% em 2025, liderada pela forte preferência do OEM por unidades de controle de infotainment instaladas na fábrica que garantem integração e conformidade perfeita com os padrões de segurança automotiva.

- Front Row representou 78% do mercado, preferido por motoristas e OEMs como a principal interface humano-máquina para funções de infotainment, navegação e controle de veículos.

- O segmento 5G é a categoria de conectividade de crescimento mais rápido, com um CAGR de 12,4%, impulsionado por latência ultra-baixa, alta largura de banda e capacidades de comunicação V2X aprimoradas.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 24,25 Bilhões

- Valor de Mercado esperado (2033): USD 50,48 Bilhões

- Previsões CAGR (2026-2033): 9,60%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Âmbito do relatório eUnidade de Controle em Segmentação de Mercado de Infotainment de Veículos

|

Atributos |

Unidade de controle na chave de infotainment do veículoPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Robert Bosch GmbH(Alemanha) ·Continental AG(Alemanha) ·CORPORAÇÃO DENSO(Japão) ·Corporação Visteon(EUA) ·HARMAN International(EUA) · Panasonic Automotive Systems Co., Ltd. (Japão) · Aptiv PLC (Irlanda) · Marelli Holdings Co., Ltd. (Japão) · Hyundai Mobis Co., Ltd. (Coreia do Sul) · Alpine Electronics, Inc. (Japão) · Pioneer Corporation (Japão) · JVCKENWOOD Corporation (Japão) · Mitsubishi Electric Corporation (Japão) · Garmin Ltd. (Suíça) · Qualcomm Technologies, Inc. (EUA) · NVIDIA Corporation (EUA) · LG Electronics Inc. ( Coreia do Sul) · Sony Group Corporation (Japão) · FORVIA (França) · TomTom International BV (Países Baixos) |

|

Oportunidades de Mercado |

· Mudança rápida para o veículo centralizado arquitetura E/E · Maior adoção de veículos definidos por software · Aumento da penetração de EVs e carros conectados |

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Unidade de controle em tendências do mercado de infotainment de veículos

Tendência: Expansão de plataformas digitais de cockpit definidas por software

Os fabricantes de automóveis estão a passar rapidamente de sistemas de infotainment centrados em hardware para cockpits digitais definidos por software, onde várias funções no veículo são geridas através de unidades de controlo centralizadas. Este deslocamento permite a integração perfeita de infotainment, navegação, alertas ADAS, assistentes de voz e configurações de veículo em uma interface unificada controlada por controladores de domínio. O uso de SoCs de alto desempenho (System-on-Chip), aceleração da GPU e conectividade em nuvem permite o processamento em tempo real de dados de vários sensores e monitores de veículos. Ele também suporta atualizações sobre o ar (OTA), permitindo atualizações contínuas de recursos sem substituição de hardware, melhorando significativamente o valor do ciclo de vida e personalização do usuário.

Por exemplo, sistemas como BMW iDrive 8/9 e Mercedes-Benz MBUX Hyperscreen demonstram como as modernas unidades de controle de infotainment unificam vários monitores, interação de voz baseada em IA e serviços de nuvem em um único ecossistema de cockpit inteligente, definindo novos padrões para veículos premium e de médio alcance.

Unidade de controle na dinâmica do mercado de infotainment de veículos

Controlador do mercado chave: aumento da demanda para veículos conectados e inteligentes

A aceleração da procura de veículos conectados e soluções de mobilidade inteligente é um motor primário da unidade de controle no mercado de infotainment de veículos. Os consumidores esperam cada vez mais navegação em tempo real, serviços de streaming, espelhamento de smartphones, alertas preditivos de manutenção e sistemas controlados por voz como características padrão. Isso está empurrando os OEMs para implantar unidades avançadas de controle de infotainment capazes de lidar com alta largura de banda de dados, conectividade multidispositivo e serviços baseados em nuvem em veículos. Além disso, o aumento de veículos elétricos (VE) e de tecnologias de condução autônoma está reforçando a necessidade de arquiteturas de controle centralizadas. Esses sistemas permitem a integração de infotainment com ADAS, interfaces de gerenciamento de bateria e telemática, melhorando a eficiência e experiência de condução.

Por exemplo, o ecossistema de infotainment e controle de veículos de Tesla integra controles de navegação, entretenimento, diagnósticos e desempenho de veículos em uma única plataforma continuamente atualizada, demonstrando como a demanda de veículos conectados está moldando o desenvolvimento da unidade de controle de próxima geração.

Chave de retenção / desafio: alta complexidade do sistema e custos de desenvolvimento

Um dos principais desafios neste mercado é a crescente complexidade de projetar e integrar unidades de controle centralizado de infotainment que devem gerenciar múltiplas funções de alto desempenho simultaneamente. Esses sistemas exigem chips semicondutores avançados, processadores poderosos e arquiteturas de software sofisticadas capazes de garantir a responsividade, segurança e confiabilidade em tempo real em diversos ambientes de veículos. Os custos de desenvolvimento são ainda aumentados pelos requisitos de segurança cibernética, conformidade com a segurança funcional (ISO 26262) e longos ciclos de validação, especialmente para plataformas de veículos globais que devem operar em diferentes ambientes regulatórios. Além disso, garantir a compatibilidade entre sistemas de infotainment, módulos ADAS e sistemas operacionais de veículos adiciona mais carga de engenharia para OEMs e fornecedores Tier-1.

Por exemplo, plataformas EV premium, como a avançada arquitetura digital do cockpit da Lucid Air, destacam o investimento significativo necessário para construir sistemas multi-display de alta resolução integrados com controladores de domínio centralizados, refletindo tanto sofisticação tecnológica quanto barreiras de alto custo de desenvolvimento.

Oportunidade de Mercado-chave: Crescimento de Veículos Definidos por Software e Ecossistemas de Infotainment conduzidos por IA

A transição para veículos definidos por software (SDVs) apresenta uma grande oportunidade de crescimento para a unidade de controle no mercado de infotainment de veículos, como fabricantes de automóveis cada vez mais dissociar hardware de software para permitir a inovação contínua. Esta mudança permite que as unidades de controle de infotainment evoluam para centros de computação centralizados capazes de gerenciar entretenimento, navegação, diagnósticos de veículos, conectividade e funções de assistência ao motorista através de plataformas de software upgradáveis. Ele também permite novos modelos de receita, como recursos baseados em assinaturas, ecossistemas de aplicativos no carro e serviços de pagamento por uso, aumentando significativamente o potencial de monetização a longo prazo para OEMs e fornecedores. Ao mesmo tempo, a integração de inteligência artificial (IA) e computação de borda está melhorando sistemas de infotainment com personalização preditiva, interação de voz natural e serviços conscientes do contexto que se adaptam ao comportamento do motorista e às condições da estrada.

Por exemplo, plataformas como os sistemas de infotainment baseados em sistemas Android Automotive OS em veículos Volvo e Polestar ilustram como ecossistemas habilitados por IA e orientados por software podem transformar unidades de controle tradicionais em plataformas digitais em contínua evolução, abrindo oportunidades escaláveis em segmentos de veículos premium e de mercado de massa.

Unidade de controlo no âmbito do mercado do Infotainment de veículos

A unidade de controle no mercado de infotainment de veículos é segmentado com base em forma, tipo de ajuste, localização, conectividade, sistema operacional, serviço, veículo de combustível alternativo, modelo de veículo e instalação.

- Pelo Formulário

Com base na forma, o mercado é segmentado em sistemas incorporados, amarrados e integrados. O segmento Embedded dominou o mercado com uma participação de 46% em 2025, devido à forte integração do OEM, alta confiabilidade do sistema e sua capacidade de gerenciar múltiplas funções de infotainment e conectividade dentro de uma arquitetura unificada hardware-software. Unidades de controle incorporadas são amplamente implantadas em cockpits digitais modernos devido ao seu desempenho estável e resposta de baixa latência. Eles suportam recursos avançados, como navegação em tempo real, assistência vocal e processamento multimídia. A sua compatibilidade com o ECU do veículo torna-os altamente escaláveis em todos os segmentos do veículo. O aumento da adoção de atualizações da OTA aumenta ainda mais o seu valor de ciclo de vida. No entanto, sua arquitetura está evoluindo gradualmente para plataformas de computação mais centralizadas.

Espera-se que o segmento Integrado seja o que mais cresce em 10,1% CAGR de 2026 para 2033, impulsionado pela mudança para controladores de domínio centralizados em veículos definidos por software. Sistemas integrados combinam funções de infotainment, conectividade, ADAS e controle de veículos em uma única unidade de computação de alto desempenho. Isso reduz a complexidade da fiação, melhora a eficiência e reduz o custo geral do sistema. A penetração crescente de EVs e veículos autônomos está acelerando a adoção. Esses sistemas também permitem sincronização multi-display e serviços baseados em nuvem. Avanços contínuos em processadores automotivos e chipsets estão fortalecendo sua trajetória de crescimento. Avanços em processadores automotivos de alto desempenho estão acelerando a adoção em OEMs.

- Por Tipo de Ajuste

Com base no tipo de ajuste, o mercado é segmentado em sistemas OE instalados e aftermarket. O segmento OE Fitted dominou o mercado com 72% de participação em 2025, impulsionado pela forte preferência do OEM por unidades de controle de infotainment instaladas na fábrica, que garantem integração e conformidade perfeitas com os padrões de segurança automotiva. Os sistemas instalados em OE oferecem melhor segurança cibernética, confiabilidade e otimização de desempenho em comparação com as soluções pós-venda. Eles estão cada vez mais embutidos em EVs e veículos premium com recursos avançados digitais cockpit. A crescente procura de ecossistemas de veículos ligados apoia ainda mais a dominância. A integração do OEM também permite atualizações OTA e atualizações de software de longo prazo. A padronização em plataformas globais reforça a liderança deste segmento.

Espera-se que o segmento Aftermarket seja o que mais cresce em 9,0% CAGR de 2026 para 2033, impulsionado pela crescente demanda do consumidor por atualizações de infotainment nas frotas de veículos existentes. Os usuários estão adotando cada vez mais soluções de retrofit que oferecem recursos de navegação, multimídia e conectividade com smartphones. Diminuir os custos de hardware e sistemas de instalação plug-and-play estão apoiando a expansão. O crescimento dos mercados de veículos usados, especialmente nas economias emergentes, está a aumentar significativamente a procura. Os consumidores estão priorizando a mobilidade conectada mesmo em veículos mais velhos. A miniaturização tecnológica e a integração sem fio estão acelerando ainda mais a adoção. Aumentar a procura dos consumidores por recursos digitais em veículos antigos está a aumentar o crescimento.

- Por Localização

Com base na localização, o mercado é segmentado em sistemas de linha da frente e de linha traseira. O segmento Front Row dominou o mercado com 78% de participação em 2025, pois serve como interface primária para as funções de infotainment centrado no condutor e controle de veículos. Os sistemas da linha da frente estão profundamente integrados com painéis digitais, displays centrais e clusters de instrumentos. Eles suportam configurações de navegação, entretenimento e veículo em tempo real. Aumentar a adoção de grandes cockpits touchscreen está reforçando a dominância. Os OEMs priorizam sistemas de primeira linha para uma melhor experiência do usuário e integração de segurança. A evolução contínua das tecnologias de interface homem-máquina fortalece ainda mais este segmento.

Espera-se que o segmento Rear Row seja o mais rápido crescendo em 8,9% CAGR de 2026 para 2033, impulsionado pela crescente demanda por entretenimento in-cabin em veículos premium, autônomos e de compartilhamento de passeios. Os sistemas de infotainment traseiros oferecem serviços personalizados de multimídia, streaming e conectividade para passageiros. O crescimento das vendas de veículos de luxo e das plataformas de mobilidade partilhada está a impulsionar a adopção. Os OEMs estão cada vez mais oferecendo unidades de controle traseiro independentes para maior experiência de passageiros. Aumentar o foco no conforto e nas experiências digitais em veículos está acelerando a demanda. A expansão da mobilidade autónoma apoiará ainda mais o crescimento a longo prazo. Concentrar-se no conforto e na experiência digital na cabina está a reforçar o crescimento.

- Por Conectividade

Com base na conectividade, o mercado é segmentado em 3G, 4G, 5G, Bluetooth e Wi-Fi. O segmento 4G dominou o mercado com 52% de participação em 2025, devido à sua ampla infraestrutura global, eficiência de custos e desempenho de conectividade estável. Ele suporta funções essenciais de infotainment, como navegação, streaming e serviços de telemática. OEMs continuam a implantar 4G em veículos de médio alcance e mercado de massa. Sua confiabilidade e acessibilidade fazem dele o padrão atual para sistemas de infotainment conectados. Ele também suporta atualizações OTA e conectividade em nuvem. No entanto, seu domínio está gradualmente mudando para redes de próxima geração.

O segmento 5G é esperado para ser o crescimento mais rápido em 12,4% CAGR de 2026 para 2033, impulsionado por latência ultra-baixa, alta largura de banda e capacidades de comunicação V2X melhoradas. O 5G permite aplicações avançadas de infotainment, como jogos em nuvem, streaming HD em tempo real e navegação com IA. Também é fundamental para a condução autônoma e ecossistemas de veículos conectados. Os OEMs estão cada vez mais integrando unidades de controle prontas para 5G em veículos da próxima geração. Os investimentos governamentais em infra-estruturas de mobilidade inteligente estão a acelerar ainda mais a adopção. Está se tornando uma tecnologia fundamental para veículos definidos por software. O desenvolvimento de infra-estruturas de mobilidade inteligente está a acelerar a adopção a nível mundial.

- Pelo Sistema Operacional

Com base no sistema operacional, o mercado é segmentado em Linux, QNX, Microsoft e OS-outros. O segmento Linux dominou o mercado com 48% de participação em 2025, impulsionado por sua flexibilidade de código aberto, escalabilidade e forte ecossistema de desenvolvedores. Linux suporta alta personalização em plataformas de infotainment e se integra perfeitamente com o Android Automotive OS. OEMs preferem tanto para veículos premium e de mercado de massa. Sua eficiência de custo e adaptabilidade torná-lo altamente atraente. A inovação contínua da comunidade de código aberto reforça o seu domínio. Continua a ser a espinha dorsal das modernas arquiteturas de infotainment.

Espera-se que o segmento QNX seja o que mais cresce em 11,2% CAGR de 2026 para 2033, devido às suas capacidades de processamento em tempo real e forte conformidade de segurança funcional. QNX é amplamente utilizado em sistemas de infotainment premium e de segurança crítica. Ele garante alta confiabilidade em ambientes automotivos complexos. O aumento da demanda por cockpits digitais multi-display está impulsionando a adoção. OEMs preferem para plataformas de veículos de luxo e EV. Suas normas de robustez e certificação apoiam um forte crescimento a longo prazo. Sua confiabilidade o torna adequado para sistemas avançados de computação de veículos.

- Por Serviço

Com base no serviço, o mercado é segmentado em serviços de entretenimento, serviços de navegação, e-call, diagnóstico de veículos, entre outros. O segmento de serviços de entretenimento dominou o mercado com 38% de participação em 2025, impulsionado pela forte demanda do consumidor por streaming de mídia no carro, jogos e experiências de conteúdo personalizadas. A integração com smartphones e plataformas de nuvem aumenta a usabilidade. OEMs estão incorporando ricos ecossistemas infotainment em veículos. O aumento das tendências da mobilidade ligada reforça a adopção. Continua a ser o segmento primário de serviços geradores de receitas. A inovação contínua no conteúdo digital está a reforçar o crescimento.

Espera-se que o segmento de Diagnóstico do Veículo seja o que mais cresce em 10,1% CAGR de 2026 a 2033, impulsionado pela manutenção preditiva e monitoramento da saúde do veículo em tempo real. A integração com sistemas telemáticos permite a detecção precoce de falhas. Os operadores de frota dependem cada vez mais de diagnósticos para eficiência operacional. A análise baseada em IA melhora a precisão preditiva e a inteligência do sistema. O crescimento dos veículos ligados está a acelerar a adopção. Está a tornar-se um facilitador fundamental dos serviços de mobilidade inteligente. Continua a ser a categoria de serviço mais geradora de receitas.

- Por veículo alternativo de combustível

Com base no veículo a combustível alternativo, o mercado é segmentado em BEV, HEV e PHEV. O segmento BEV dominou o mercado com 44% de participação em 2025, impulsionado pela rápida adoção de EV e forte integração de sistemas avançados de infotainment em plataformas de veículos elétricos. Os BEVs dependem fortemente de unidades de controle centralizadas para gerenciamento de energia e funcionalidade digital do cockpit. Os OEMs posicionam o infotainment como um diferencial chave em EVs. Incentivos governamentais e regulamentos sobre emissões apoiam ainda mais o domínio. Aumentar a produção de EV globalmente fortalece esse segmento. Está estreitamente alinhado com a arquitetura do veículo da próxima geração.

Espera-se que o segmento PHEV seja o que mais cresce em 10,2% CAGR de 2026 a 2033, impulsionado pela adoção transitória entre ICE e veículos totalmente elétricos. Os PHEVs requerem sistemas avançados de infotainment para gerenciar operações de dupla potência. Os consumidores preferem flexibilidade e extensão da gama de condução. A expansão da infraestrutura de cobrança apoia a adoção. OEMs estão melhorando as interfaces do sistema híbrido para uma melhor experiência do usuário. A pressão regulatória para a eletrificação está aumentando ainda mais o crescimento.

- Por tipo de veículo

Com base no modelo de veículo, o mercado é segmentado em automóveis de passageiros, veículos comerciais leves e veículos comerciais pesados. O segmento de automóveis de passageiros dominou o mercado com 67% de participação em 2025, impulsionado pela forte demanda do consumidor por recursos de infotainment conectados, como navegação, controle de voz e sistemas multimídia. OEMs estão investindo fortemente em inovações digitais cockpit para veículos de passageiros. A penetração crescente da EV reforça ainda mais o domínio. Personalização orientada por IA melhora o engajamento do usuário. Altos volumes de produção global também apoiam a liderança. A inovação contínua em eletrônica automotiva reforça este segmento.

O segmento Light Commercial Vehicle (LCV) é esperado para ser o mais rápido crescendo em 9,0% CAGR de 2026 a 2033, impulsionado pela digitalização da frota e otimização logística. As LCVs dependem cada vez mais da telemática integrada em infotainment para planejamento e rastreamento de rotas. O crescimento do comércio electrónico e dos serviços de entrega está a impulsionar a adopção. Os operadores da frota estão investindo em soluções de mobilidade conectadas. Eletrificação de LCVs suporta ainda mais a demanda. Está emergindo como um segmento chave de crescimento. A pressão regulatória para a eletrificação está aumentando a demanda. As soluções de mobilidade conectada estão se expandindo rapidamente neste segmento.

- Por Instalação

Com base na instalação, o mercado é segmentado em sistemas OEM e aftermarket. O segmento OEM dominou o mercado com 74% de participação em 2025, impulsionado por unidades de controle de infotainment instaladas na fábrica garantindo integração perfeita, alta confiabilidade e conformidade com os padrões automotivos. Os sistemas OEM suportam atualizações OTA e serviços conectados avançados. Automakers preferem arquiteturas padronizadas para eficiência de custos e escalabilidade. O aumento da produção de EV fortalece o domínio do OEM. Maior segurança cibernética e desempenho do sistema apoiam ainda mais a adoção. Continua a ser o principal canal de implantação global.

Espera-se que o segmento Aftermarket seja o que mais cresce em 9,0% CAGR de 2026 para 2033, impulsionado pela crescente demanda por atualizações de infotainment em veículos existentes. Os consumidores estão cada vez mais adotando soluções de retrofit com conectividade e capacidades multimídia. O declínio dos custos de hardware e os sistemas plug-and-play estão acelerando a adoção. O crescimento dos mercados de veículos usados, especialmente nas economias emergentes, está a expandir a base. Aumentar a procura dos consumidores por recursos de mobilidade inteligentes está a aumentar o crescimento. Os avanços tecnológicos em unidades compactas de controle estão apoiando ainda mais a expansão. A miniaturização tecnológica está ainda a permitir uma adopção generalizada.

Unidade de Controle no Mercado de Infotainment de Veículos Análise Regional

A América do Norte dominou a unidade de controle no mercado de infotainment de veículos com a maior parte de receita de 32,35% em 2025, apoiada pela alta penetração de veículos conectados, forte presença de principais OEMs automotivos, e rápida adoção de avançados sistemas de cockpit digital e infotainment. A região beneficia da integração precoce de arquiteturas de veículos definidas por software, forte demanda do consumidor por conectividade no veículo e implantação generalizada de sistemas de infotainment com recursos baseados em nuvem e habilitados para IA. Aumentar os investimentos em plataformas EV, tecnologias de condução autônomas e conectividade compatível com 5G estão fortalecendo ainda mais o crescimento do mercado. O foco crescente na experiência de usuário no carro e atualizações contínuas de software continua a reforçar a posição de liderança da América do Norte no mercado global.

Unidade de controle dos EUA no mercado de informações de veículos

A unidade de controle dos EUA no mercado de infotainment de veículos está testemunhando forte crescimento devido à rápida adoção de veículos conectados, sistemas de cabine digital avançada, e crescente integração de plataformas de infotainment habilitados por IA. Forte presença de principais OEMs automotivos e empresas de tecnologia está impulsionando a inovação em unidades de controle de domínio e arquiteturas de veículos definidas por software. A crescente demanda por conectividade no carro, navegação em tempo real e serviços de entretenimento baseados em nuvem está apoiando ainda mais a expansão do mercado. Além disso, o aumento da penetração de veículos elétricos e tecnologias de condução autônoma está acelerando a implantação de unidades de controle de infotainment centralizado. Investimentos contínuos em conectividade 5G e ecossistemas de software over-the-air estão fortalecendo a liderança do país neste mercado.

Unidade de Controlo da Europa no Mercado de Informação sobre Veículos

A unidade de controlo da Europa no mercado de infotainment de veículos continua a ser um importante contribuinte para as receitas globais, impulsionada por fortes capacidades de engenharia automóvel, normas regulamentares rigorosas e adopção de tecnologias avançadas de infotainment. A região beneficia da implantação generalizada de sistemas digitais de cabina de pilotagem em veículos premium e de mercado de massa. Aumentar o foco na conectividade de veículos, conformidade de segurança e sustentabilidade está apoiando a expansão do mercado. Os OEM europeus investem fortemente em arquitecturas de veículos centralizados e plataformas de infotainment definidas por software. A crescente demanda por EVs e veículos de luxo está acelerando ainda mais a adoção de unidades de controle avançadas em toda a região.

Unidade de controle do Reino Unido no mercado de informações sobre veículos

A unidade de controle do Reino Unido no mercado de infotainment de veículos está experimentando crescimento constante, apoiado pelo aumento da adoção de soluções de mobilidade conectadas e crescente integração de sistemas avançados de infotainment em veículos de passageiros. Fortes capacidades de I&D automotiva e um foco crescente em tecnologias de veículos movidos por software estão impulsionando a inovação em unidades de controle de infotainment. A procura de sistemas premium de entretenimento e navegação nos automóveis também está a aumentar nos mercados de mobilidade urbana. Além disso, os investimentos em testes de veículos autônomos e infraestrutura de transporte inteligente estão apoiando a expansão do mercado. A integração de IA e serviços de infotainment baseados na nuvem está reforçando ainda mais a posição do Reino Unido neste setor.

Germany Control Unit in Vehicle Infotainment Market Insight

A unidade de controle da Alemanha no mercado de infotainment de veículos está se expandindo constantemente devido à sua forte base de fabricação automotiva e liderança em inovação em eletrônicos de veículos. Os principais OEMs estão adotando ativamente arquiteturas centralizadas de controle de domínio para sistemas de infotainment e cockpit. Aumentar o foco em segmentos premium de veículos e integração avançada de assistência ao motorista é a demanda por unidades de controle de infotainment de alto desempenho. A ênfase da Alemanha na precisão da engenharia e no desenvolvimento de software automotivo está reforçando ainda mais o crescimento do mercado. Os avanços contínuos na mobilidade elétrica e nas tecnologias de veículos conectados também estão acelerando a adoção em todo o país.

Unidade de Controle Ásia-Pacífico no Mercado de Infotainment de Veículos

Espera-se que a unidade de controle Ásia-Pacífico no mercado de infotainment de veículos testemunhe rápido crescimento, impulsionado pelo aumento da produção de veículos, expansão da adoção de EV e aumento da demanda por soluções de mobilidade conectadas. Países como China, Índia, Japão e Coreia do Sul estão liderando a expansão regional através da fabricação automotiva em larga escala e integração tecnológica. Os investimentos crescentes em infraestruturas de transporte inteligentes e em tecnologias digitais de cabina de pilotagem apoiam ainda mais o desenvolvimento do mercado. Aumentar a preferência do consumidor por recursos avançados de infotainment, como controle de voz e conectividade em tempo real, está aumentando a demanda. Além disso, um forte crescimento na I&D e no desenvolvimento de software está acelerando a adoção regional.

Unidade de Controle do Japão no Mercado de Infotainment de Veículos

A unidade de controle do Japão no mercado de infotainment de veículos está testemunhando crescimento constante devido à forte inovação automotiva e adoção precoce de eletrônicos avançados em veículos. Os principais OEMs japoneses estão integrando unidades de controle de infotainment de alto desempenho para melhorar a experiência do usuário e conectividade do veículo. Aumentar o foco em veículos híbridos e elétricos é continuar a demanda por sistemas de infotainment centralizados. A ênfase do país na robótica, IA e soluções inteligentes de mobilidade está apoiando o avanço tecnológico neste setor. O desenvolvimento contínuo de sistemas de cockpit de próxima geração está fortalecendo o papel do Japão no mercado global.

China unidade de controle em veículo Infotainment mercado Insight

A unidade de controle da China no mercado de infotainment de veículos está crescendo rapidamente, impulsionada pela produção de veículos em grande escala, adoção forte de EV e crescente demanda por veículos conectados inteligentes. Os OEMs domésticos estão integrando agressivamente unidades avançadas de controle de infotainment para aumentar a competitividade em mercados nacionais e globais. A adoção crescente de sistemas de cockpit com energia de IA e conectados à nuvem está aumentando significativamente a expansão do mercado. O apoio do governo à mobilidade inteligente e à infra-estrutura digital está a acelerar ainda mais o crescimento. Além disso, a crescente preferência do consumidor pelas experiências de alta tecnologia no veículo está posicionando a China como um dos mercados de crescimento mais rápido em todo o mundo.

Unidade de Controle no Mercado de Infotainment de Veículos

A unidade de controle na indústria de infotainment de veículos é liderada principalmente por empresas bem estabelecidas, incluindo:

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- DENSO CORPORATION (Japão)

- Visteon Corporation (EUA)

- HARMAN International (EUA)

- Panasonic Automotive Systems Co., Ltd. (Japão)

- Aptiv PLC (Irlanda)

- Marelli Holdings Co., Ltd. (Japão)

- Hyundai Mobis Co., Ltd. (Coreia do Sul)

- Alpine Electronics, Inc. (Japão)

- Pioneer Corporation (Japão)

- JVCKENWOOD Corporation (Japão)

- Mitsubishi Electric Corporation (Japão)

- Garmin Ltd. (Suíça)

- Qualcomm Technologies, Inc. (EUA)

- NVIDIA Corporation (EUA)

- LG Electronics Inc. (Coreia do Sul)

- Sony Group Corporation (Japão)

- FORVIA (França)

- TomTom International BV (Países Baixos)

Mais recentes desenvolvimentos na unidade de controle no mercado de infotainment de veículos

- Em setembro de 2022, NVIDIA revelou seu DRIVE Thor plataforma de computação centralizada projetado para unificar infotainment, condução autônoma e funções cockpit em uma única unidade de controle de veículo de alto desempenho. O sistema substitui várias unidades de controle eletrônico por uma arquitetura centralizada de IA. Ele permite recursos avançados de infotainment, como renderização de gráficos em tempo real, aplicações de aprendizagem profunda e integração multidomínio. A plataforma é projetada para suportar veículos de próxima geração definidos por software e sistemas autônomos

- Em janeiro de 2022, a Qualcomm lançou sua plataforma Snapdragon Digital Chassis, uma solução automotiva unificada que integra serviços de infotainment, conectividade e nuvem através da arquitetura avançada da unidade de controle. A plataforma suporta experiências de cockpit digital com IA, conectividade 5G e processamento de dados em tempo real para veículos. Ele permite que as montadoras construam sistemas de infotainment escaláveis e definidos por software em vários segmentos de veículos. A solução melhora a integração de recursos de navegação, entretenimento e segurança dentro de uma estrutura de computação centralizada

- Em outubro de 2021, a General Motors anunciou sua plataforma de software Ultifi projetada para permitir um ecossistema de veículos definido por software alimentado por infotainment centralizado e arquitetura de unidade de controle. A plataforma permite atualizações contínuas sobre o ar, recursos de veículos baseados em aplicativos e serviços de infotainment conectados à nuvem em veículos GM. Ele dissocia hardware e software, permitindo escalabilidade de longo prazo e expansão de recursos. Ultifi integra infotainment, diagnósticos e controle de veículos em um sistema digital unificado

- Em junho de 2021, a BMW lançou seu sistema de infotainment iDrive 8 de última geração com o BMW iX, com um display totalmente digital curvo e arquitetura centralizada unidade de controle de infotainment. O sistema integra navegação, entretenimento, configurações de veículos e serviços baseados em nuvem em uma plataforma de software unificada. Ele suporta atualizações ao ar livre e personalização orientada por IA para uma experiência aprimorada do usuário. A arquitetura reflete a mudança da BMW para sistemas de veículos definidos por software e ecossistemas de mobilidade conectados

- Em janeiro de 2021, a Mercedes-Benz introduziu o sistema MBUX Hyperscreen para o seu veículo elétrico EQS, com uma cabine digital curva de 56 polegadas alimentada por uma unidade de controle de infotainment centralizada. O sistema integra cluster de instrumentos, infotainment e exibição de passageiros em uma arquitetura unificada baseada em IA, permitindo experiências personalizadas do usuário, navegação em tempo real e funções multimídia avançadas. Representa um passo importante para a computação centralizada de veículos e sistemas de infotainment definidos por software. A plataforma utiliza processadores de alto desempenho e aprendizado de máquina para se adaptar ao comportamento e preferências do driver

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.