Global Craniosynostosis Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

567.37 Million

USD

918.04 Million

2024

2032

USD

567.37 Million

USD

918.04 Million

2024

2032

| 2025 –2032 | |

| USD 567.37 Million | |

| USD 918.04 Million | |

| % | |

|

Segmentação do mercado global de tratamento de craniossinostose, por tipo de doença (sinostose sagital, craniossinostose coronal, sinostose metópica e sinostose lambdoide), causa (craniossinostose sindrômica e craniossinostose não sindrômica), tipo de produto (sutura única, sutura dupla, sutura múltipla complexa), tipo de tratamento (cirurgia e medicamentos), usuário final (hospitais, clínicas especializadas e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de tratamento de craniossinostose

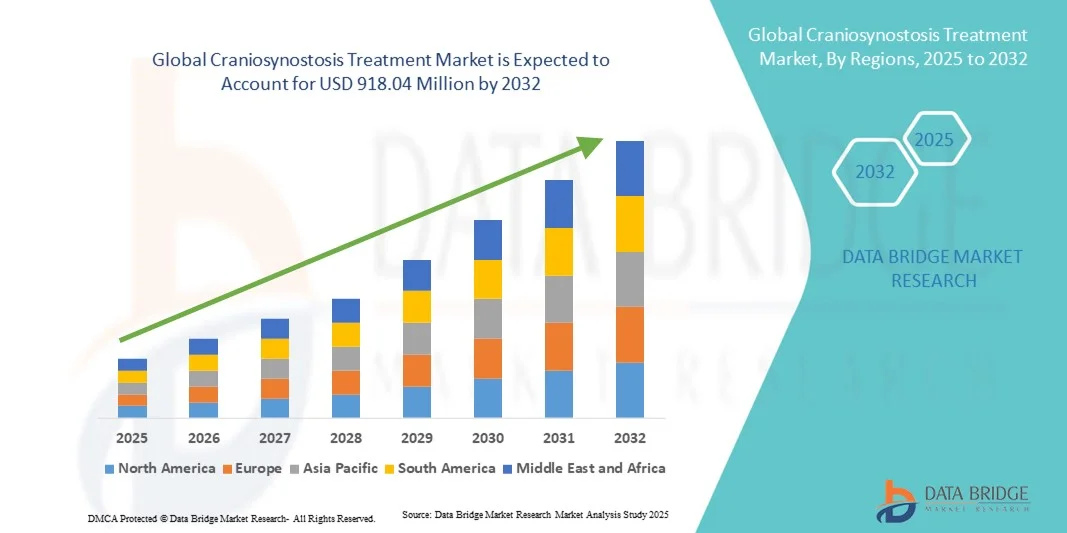

- O tamanho do mercado global de tratamento de craniossinostose foi avaliado em US$ 567,37 milhões em 2024 e deve atingir US$ 918,04 milhões até 2032 , com um CAGR de 6,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente conscientização, diagnóstico precoce e avanços tecnológicos em opções de tratamento cirúrgico e não cirúrgico para craniossinostose. Aprimoramentos em técnicas cirúrgicas minimamente invasivas, imagens 3D e dispositivos de remodelação craniana estão aprimorando os resultados do tratamento, impulsionando um crescimento significativo no mercado de tratamento de craniossinostose.

- Além disso, as crescentes colaborações entre prestadores de serviços de saúde, instituições de pesquisa e empresas de dispositivos médicos estão acelerando o desenvolvimento de soluções inovadoras de tratamento. O crescente investimento em saúde pediátrica, iniciativas governamentais de apoio e o melhor acesso a cuidados craniofaciais especializados contribuem ainda mais para a expansão do mercado. Esses fatores convergentes estão consolidando o tratamento da craniossinostose como uma área de foco crucial na saúde pediátrica, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Tratamento de Craniossinostose

- O tratamento da craniossinostose, que envolve intervenções cirúrgicas e técnicas terapêuticas inovadoras para corrigir a fusão prematura das suturas cranianas, é cada vez mais vital para melhorar os resultados funcionais e estéticos em crianças afetadas. Avanços em procedimentos minimamente invasivos, cirurgias endoscópicas e planejamento cirúrgico personalizado para cada paciente aumentaram a segurança e a eficácia do tratamento.

- A crescente demanda por tratamento de craniossinostose é alimentada principalmente pela conscientização crescente entre os pais, aumento da triagem pré e pós-natal, crescente infraestrutura de saúde e avanços em neurocirurgia pediátrica e técnicas de cirurgia craniofacial.

- A América do Norte dominou o mercado de tratamento de craniossinostose, com a maior participação na receita, de 41,3% em 2024, apoiada por infraestrutura avançada de saúde, alta adoção de procedimentos cirúrgicos minimamente invasivos e a presença de centros líderes em neurocirurgia pediátrica. Os EUA foram responsáveis pela maior parte do crescimento do mercado, impulsionado por inovações tecnológicas em cirurgia guiada por imagem e planejamento cirúrgico 3D, bem como pelo aumento do financiamento público e privado para tratamentos de distúrbios craniofaciais raros.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de tratamento de craniossinostose durante o período previsto, com um CAGR projetado de 2025 a 2032, devido à crescente urbanização, ao aumento da renda disponível, à expansão de instalações de saúde pediátrica e à crescente conscientização sobre o diagnóstico e a intervenção precoces de deformidades cranianas.

- O segmento de Cirurgia dominou o mercado com 82,1% de participação em 2024, já que os procedimentos cirúrgicos corretivos continuam sendo o principal tratamento para craniossinostose

Escopo do relatório e segmentação do mercado de tratamento de craniossinostose

|

Atributos |

Principais insights de mercado sobre o tratamento da craniossinostose |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento de craniossinostose

Maior conveniência por meio de abordagens avançadas de tratamento

- Uma tendência significativa e crescente no mercado global de tratamento de craniossinostose é a crescente adoção de abordagens terapêuticas avançadas, incluindo técnicas cirúrgicas minimamente invasivas, reconstrução craniana de precisão e medicina regenerativa. Essas inovações estão melhorando significativamente os resultados dos pacientes, reduzindo os tempos de recuperação e aumentando a eficiência geral do tratamento.

- Por exemplo, o uso da cirurgia craniana assistida por endoscopia permite que os cirurgiões corrijam deformidades cranianas com incisões menores e perda sanguínea mínima, proporcionando aos pacientes uma cicatrização mais rápida e períodos de hospitalização reduzidos. Da mesma forma, o desenvolvimento de implantes cranianos específicos para cada paciente e guias cirúrgicos impressos em 3D proporciona soluções de tratamento mais precisas e personalizadas.

- A integração de técnicas avançadas de imagem e modelagem computacional no planejamento pré-operatório permite que os cirurgiões prevejam melhor os resultados, reduzam complicações e otimizem os procedimentos de reconstrução craniana. Por exemplo, o planejamento cirúrgico baseado em tomografia computadorizada e ressonância magnética 3D permite a avaliação precisa das suturas cranianas e do formato do crânio, melhorando a precisão cirúrgica. Além disso, terapias regenerativas, como aplicações de células-tronco e substitutos de enxertos ósseos, estão facilitando a regeneração tecidual e a estabilidade craniana a longo prazo em pacientes afetados.

- A implementação de equipes multidisciplinares de tratamento, combinando neurocirurgia, cirurgia craniofacial e atendimento pediátrico, permite o manejo coordenado de casos complexos de craniossinostose. Por meio de planejamento e acompanhamento abrangentes, os pacientes se beneficiam de caminhos de cuidado integrados que reduzem os riscos do tratamento e melhoram a recuperação.

- Essa tendência em direção a estratégias de tratamento mais avançadas, precisas e centradas no paciente está remodelando fundamentalmente as expectativas em relação ao cuidado craniofacial. Consequentemente, hospitais e centros especializados estão adotando cada vez mais protocolos inovadores de tratamento da craniossinostose, que combinam precisão cirúrgica, imagens avançadas e técnicas regenerativas.

- A demanda por essas soluções avançadas de tratamento de craniossinostose está crescendo rapidamente entre as populações de pacientes pediátricos e adultos, à medida que os profissionais de saúde priorizam cada vez mais a eficácia do tratamento, a segurança e os resultados a longo prazo.

Dinâmica do mercado de tratamento de craniossinostose

Motorista

Necessidade crescente devido à crescente conscientização e avanços nas técnicas cirúrgicas

- A crescente prevalência de deformidades cranianas entre crianças, juntamente com a crescente conscientização entre pais e profissionais de saúde, é um fator significativo para o aumento da demanda por tratamento de craniossinostose

- Por exemplo, em abril de 2024, um importante hospital pediátrico anunciou a implementação bem-sucedida da reconstrução craniana endoscópica minimamente invasiva combinada com tecnologia de implante específica para o paciente, demonstrando melhores resultados em casos de craniossinostose em estágio inicial. Espera-se que tais avanços por importantes instituições de saúde impulsionem o crescimento do setor de tratamento da craniossinostose no período previsto.

- À medida que os pacientes e cuidadores se tornam mais conscientes dos benefícios da intervenção precoce, das técnicas cirúrgicas avançadas e do planejamento preciso do tratamento, as soluções de tratamento da craniossinostose são cada vez mais preferidas em relação às abordagens corretivas tradicionais.

- Além disso, o foco crescente no atendimento multidisciplinar e a disponibilidade crescente de centros craniofaciais especializados estão tornando os tratamentos avançados de craniossinostose mais acessíveis a uma população maior de pacientes.

- A capacidade de atingir simetria craniana ideal, minimizar complicações e melhorar os resultados estéticos são fatores-chave que impulsionam a adoção de tratamentos avançados para craniossinostose. A tendência ao diagnóstico precoce por meio de exames de imagem avançados e planejamento cirúrgico personalizado contribui ainda mais para o crescimento do mercado.

Restrição/Desafio

Preocupações com os custos do tratamento e o acesso limitado a cuidados especializados

- O custo relativamente alto dos tratamentos avançados para craniossinostose, incluindo cirurgias minimamente invasivas e implantes personalizados, representa um desafio significativo para uma penetração mais ampla no mercado. Muitos pacientes, especialmente em regiões em desenvolvimento, podem não ter acesso a centros craniofaciais especializados ou cobertura de seguro para procedimentos complexos.

- Por exemplo, a despesa associada a implantes cranianos impressos em 3D ou a terapias regenerativas avançadas pode limitar a acessibilidade para famílias sensíveis ao preço, retardando a adopção em certas regiões.

- Enfrentar esses desafios por meio de apoio governamental, expansão da cobertura de seguros e desenvolvimento de soluções de tratamento com boa relação custo-benefício é crucial para melhorar o acesso dos pacientes. Hospitais e instituições de pesquisa líderes estão se concentrando na otimização dos fluxos de trabalho cirúrgicos e na redução de custos com materiais para tornar os tratamentos avançados mais acessíveis.

- Além disso, o número limitado de cirurgiões craniofaciais treinados e de instalações especializadas em certas regiões pode dificultar o tratamento oportuno, enfatizando a necessidade de desenvolvimento de infraestrutura de saúde e programas de treinamento.

- Embora os custos do tratamento estejam a diminuir gradualmente com os avanços tecnológicos, a acessibilidade continua a ser uma barreira crítica, especialmente nos países de baixo e médio rendimento.

- Superar esses desafios por meio do acesso expandido aos cuidados, otimização de custos e educação do paciente será vital para o crescimento sustentado do mercado de tratamento de craniossinostose

Escopo de mercado do tratamento de craniossinostose

O mercado é segmentado com base no tipo de doença, causa, tipo de produto, tipo de tratamento, usuário final e canal de distribuição.

- Por tipo de doença

Com base no tipo de doença, o mercado é segmentado em Sinostose Sagital, Craniossinostose Coronal, Sinostose Metópica e Sinostose Lambdoide. O segmento de Sinostose Sagital dominou a maior fatia de mercado da receita, de 39,5% em 2024, impulsionado por sua maior prevalência entre os casos de craniossinostose. O segmento se beneficia da crescente conscientização sobre o diagnóstico precoce, procedimentos cirúrgicos aprimorados, como remodelação da calota craniana e craniectomia endoscópica, e avanços em implantes específicos para cada paciente. Hospitais e clínicas especializadas preferem cirurgias de sinostose sagital devido aos resultados previsíveis, tempo operatório reduzido e recuperação pós-operatória mais curta. A crescente adoção de técnicas minimamente invasivas fortaleceu ainda mais esse segmento. A América do Norte continua a liderar esse mercado, com centros de neurocirurgia pediátrica de última geração e forte infraestrutura de saúde. Colaborações de pesquisa entre universidades e hospitais estão impulsionando a inovação no planejamento cirúrgico e no cuidado pós-operatório. A cobertura de seguros e o apoio governamental em países-chave também contribuem para sua predominância. Além disso, imagens digitais, modelagem 3D e cirurgias assistidas por navegação melhoram a precisão cirúrgica e os resultados para os pacientes.

Prevê-se que o segmento de craniossinostose coronal testemunhe a taxa composta de crescimento anual (CAGR) mais rápida, de 10,2%, entre 2025 e 2032, impulsionada pelo aumento do diagnóstico pré-natal e da conscientização dos pais. Essa forma frequentemente requer planejamento cirúrgico mais complexo, e a crescente adoção de implantes cranianos impressos em 3D e cirurgias assistidas por navegação apoia o crescimento do mercado. O segmento se beneficia de avanços tecnológicos, como imagens intraoperatórias e guias cirúrgicos específicos para cada paciente, que melhoram os resultados em casos coronais com sutura única e múltipla. A expansão em mercados emergentes é impulsionada pelo estabelecimento de centros especializados em neurocirurgia pediátrica. Iniciativas governamentais para doenças congênitas raras e protocolos aprimorados de cuidados pós-operatórios também contribuem para um crescimento mais rápido. Programas de detecção precoce e colaborações entre centros de testes genéticos e hospitais auxiliam na intervenção oportuna. Os cirurgiões preferem cada vez mais procedimentos endoscópicos minimamente invasivos combinados com terapia pós-operatória com capacete, melhorando os resultados estéticos e funcionais.

- Por Causa

Com base na causa, o mercado é segmentado em Craniossinostose Sindrômica e Craniossinostose Não Sindrômica. O segmento de Craniossinostose Não Sindrômica dominou o mercado com uma participação de receita de 61,4% em 2024, devido à alta incidência de casos de sutura única, que são mais fáceis de tratar cirurgicamente. Hospitais e clínicas especializadas favorecem esse segmento porque ele permite procedimentos cirúrgicos padronizados com cronogramas de recuperação previsíveis. Cirurgias minimamente invasivas, incluindo craniectomia endoscópica, são amplamente adotadas para casos não sindrômicos. A América do Norte lidera o mercado, apoiada por instalações avançadas de neurocirurgia pediátrica e sistemas de cuidados pós-operatórios estabelecidos. O segmento se beneficia de campanhas de conscientização e programas de triagem precoce nos principais mercados de saúde. A adoção de tecnologias, incluindo navegação intraoperatória e modelagem craniana 3D, proporciona maiores taxas de sucesso e satisfação do paciente. Parcerias entre empresas de dispositivos médicos e hospitais para implantes cranianos também fortalecem o domínio do segmento. O aumento dos gastos com saúde e da cobertura de seguro melhora o acesso ao tratamento globalmente.

Espera-se que o segmento de Craniossinostose Sindrômica registre o CAGR mais rápido, de 11,0%, entre 2025 e 2032, impulsionado pela crescente identificação de síndromes genéticas, envolvimento complexo de múltiplas suturas e crescente demanda por cuidados especializados. Este segmento se beneficia de abordagens cirúrgicas multidisciplinares e inovações como implantes específicos para cada paciente e cirurgias assistidas por robótica. A expansão na Ásia-Pacífico e na América Latina é impulsionada pela melhoria do acesso e da conscientização sobre cuidados de saúde. Centros de testes genéticos colaboram cada vez mais com hospitais para detecção precoce, permitindo intervenção cirúrgica oportuna. Aplicações emergentes de telemedicina permitem o monitoramento pós-cirúrgico, apoiando uma adoção mais rápida. Financiamento governamental e privado para doenças raras aumenta a disponibilidade de tratamento. Centros craniofaciais avançados e programas de treinamento para cirurgiões aceleram o crescimento do mercado.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em Sutura Única, Sutura Dupla e Sutura Múltipla Complexa. O segmento de Sutura Única dominou o mercado com uma participação de receita de 46,8% em 2024, impulsionado pela alta ocorrência de envolvimento de sutura única e correção cirúrgica direta. Hospitais e clínicas especializadas preferem procedimentos de sutura única devido às menores taxas de complicações e recuperação mais rápida. Técnicas minimamente invasivas, cirurgias endoscópicas e planejamento cirúrgico 3D são amplamente aplicadas, melhorando os resultados dos pacientes. América do Norte e Europa são os principais mercados, apoiados por uma infraestrutura avançada de neurocirurgia pediátrica. Parcerias entre instituições de pesquisa e hospitais aumentam a inovação em implantes e instrumentos cirúrgicos específicos para cada paciente. A cobertura de seguros e programas de saúde governamentais proporcionam melhor acesso ao tratamento. Programas de conscientização parental e diagnóstico precoce contribuem para uma maior adoção. Protocolos padronizados e diretrizes cirúrgicas melhoram as taxas de sucesso do tratamento. A adoção de tecnologias, incluindo imagens digitais e procedimentos assistidos por navegação, fortalece a dominância.

Espera-se que o segmento de Suturas Múltiplas Complexas testemunhe o CAGR mais rápido, de 10,5%, de 2025 a 2032, impulsionado por avanços no planejamento cirúrgico e implantes personalizados para envolvimento de múltiplas suturas. O crescimento é sustentado pelo aumento de casos de craniossinostose sindrômica, especialmente em regiões emergentes. Implantes impressos em 3D específicos para o paciente, imagens intraoperatórias e abordagens cirúrgicas multidisciplinares melhoram os resultados. A expansão dos centros craniofaciais pediátricos na Ásia-Pacífico contribui para a adoção. Testes genéticos e iniciativas de diagnóstico precoce melhoram o sucesso do tratamento. Os cirurgiões utilizam cada vez mais técnicas endoscópicas minimamente invasivas combinadas com terapia pós-operatória com capacete. O financiamento governamental e privado para doenças raras facilita o crescimento do mercado. Parcerias entre empresas de dispositivos médicos e hospitais aceleram a inovação. Campanhas de conscientização para pais e cuidadores promovem a intervenção precoce.

- Por tipo de tratamento

Com base no tipo de tratamento, o mercado é segmentado em Cirurgia e Medicamentos. O segmento de Cirurgia dominou o mercado com 82,1% de participação em 2024, visto que os procedimentos cirúrgicos corretivos continuam sendo o principal tratamento para craniossinostose. Hospitais e clínicas especializadas favorecem a intervenção cirúrgica devido aos resultados funcionais e estéticos eficazes. A adoção de cirurgia minimamente invasiva, remodelação da calota craniana e procedimentos assistidos por navegação aumentou as taxas de sucesso. América do Norte e Europa lideram devido à forte infraestrutura de neurocirurgia pediátrica e cirurgiões altamente qualificados. Pesquisas sobre implantes específicos para cada paciente e planejamento 3D pré-cirúrgico continuam a melhorar os resultados. A cobertura de seguro de saúde apoia uma maior adoção do tratamento. Conscientização parental, programas de diagnóstico precoce e protocolos de cuidados pós-operatórios fortalecem o segmento. Equipes cirúrgicas multidisciplinares melhoram os resultados e reduzem as complicações. A telemedicina e o acompanhamento facilitam o acesso mais amplo ao tratamento. Avanços tecnológicos em imagem e navegação cirúrgica melhoram a precisão e a recuperação.

Espera-se que o segmento de Medicamentos registre o CAGR mais rápido, de 9,3%, de 2025 a 2032, impulsionado principalmente por medicamentos adjuvantes para recuperação pós-cirúrgica e tratamento de condições sindrômicas. O crescimento é impulsionado pela crescente conscientização sobre terapias de suporte e inovações farmacêuticas. Os mercados emergentes estão testemunhando uma maior adoção devido à melhoria do acesso à saúde. Farmácias hospitalares e clínicas especializadas desempenham um papel fundamental na distribuição. Ensaios clínicos e iniciativas de pesquisa para medicamentos de suporte impulsionam o crescimento do mercado. A crescente conscientização dos pais sobre cuidados pós-operatórios e reabilitação contribui para a adoção. Plataformas de telemedicina permitem o monitoramento remoto da eficácia dos medicamentos. Terapias combinadas com cirurgia melhoram os resultados dos pacientes. Programas governamentais de saúde e planos de saúde facilitam o acesso.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Clínicas Especializadas e Outros. O segmento de Hospitais dominou o mercado com 69,2% de participação em 2024, devido às instalações cirúrgicas avançadas, equipes multidisciplinares e cuidados pós-operatórios abrangentes para pacientes com craniossinostose. Os hospitais realizam a maioria das cirurgias complexas, incluindo casos de múltiplas suturas e sindrômicos. A América do Norte e a Europa dominam devido à infraestrutura e à disponibilidade de neurocirurgiões pediátricos qualificados. A alta adoção de técnicas minimamente invasivas e endoscópicas melhora os resultados. Programas de diagnóstico precoce e iniciativas de conscientização parental aumentam o fluxo de pacientes. A cobertura de seguro facilita o acesso ao tratamento. Parcerias entre hospitais e instituições de pesquisa impulsionam a inovação em instrumentos cirúrgicos e implantes. A adoção de tecnologias, como o planejamento cirúrgico 3D, aumenta a precisão. Protocolos padronizados de cuidados pós-operatórios melhoram a satisfação do paciente. A expansão das redes hospitalares em economias emergentes sustenta a dominância.

Espera-se que o segmento de Clínicas Especializadas apresente o CAGR mais rápido, de 10,7%, entre 2025 e 2032, impulsionado pela criação de centros craniofaciais dedicados e abordagens de tratamento personalizadas. O crescimento é impulsionado pela integração da telemedicina, programas de diagnóstico precoce e aumento da conscientização dos pais. As clínicas oferecem atendimento multidisciplinar, incluindo aconselhamento genético, cirurgia e reabilitação. Regiões emergentes na Ásia-Pacífico e América Latina estão testemunhando uma rápida adoção. Equipes cirúrgicas especializadas e tecnologias avançadas de imagem aprimoram os resultados do tratamento. Parcerias com instituições de pesquisa apoiam a inovação. Iniciativas governamentais para doenças congênitas raras melhoram o acesso. A adoção de cirurgias minimamente invasivas e assistidas por navegação aumenta a preferência pelas clínicas. Programas de treinamento para cirurgiões expandem a capacidade e melhoram os resultados.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Licitação Direta, Vendas no Varejo e Outros. O segmento de Licitação Direta dominou com 52,5% de participação em 2024, com hospitais e instituições governamentais adquirindo instrumentos cirúrgicos, implantes e órteses cranianas por meio de licitações institucionais. A aquisição em larga escala garante a disponibilidade de instrumentos cirúrgicos e implantes avançados para casos de sutura única e múltipla. América do Norte e Europa lideram devido a sistemas estruturados de compras governamentais. Parcerias entre fornecedores e instituições de saúde melhoram a eficiência da cadeia de suprimentos. Hospitais se beneficiam da aquisição em massa, reduzindo custos e garantindo entrega pontual. A adoção de instrumentos cirúrgicos e implantes avançados sustenta a dominância. Programas de conscientização para cuidadores e profissionais de saúde aumentam a utilização de licitações. Programas de treinamento para cirurgiões garantem o uso eficaz dos instrumentos. A cobertura de seguro permite a aquisição institucional. Mercados emergentes estão gradualmente aumentando a dependência de licitações diretas para tratamentos de craniossinostose.

Espera-se que o segmento de Vendas no Varejo registre o CAGR mais rápido, de 9,8%, de 2025 a 2032, impulsionado pela crescente disponibilidade de órteses cranianas e dispositivos de cuidados pós-cirúrgicos para uso domiciliar. Cuidadores e pais estão adotando soluções de varejo para terapia e reabilitação com capacete. O crescimento é impulsionado pela crescente conscientização dos pais, pela penetração do comércio eletrônico e pela melhoria das redes de distribuição em mercados emergentes. Lojas médicas especializadas fornecem acesso a dispositivos pós-operatórios. O suporte por telemedicina garante o uso e o monitoramento adequados dos dispositivos. A expansão dos centros de atendimento pediátrico incentiva a adoção. Programas governamentais de saúde apoiam a disponibilidade no varejo. Inovações tecnológicas em órteses melhoram o conforto e a eficácia. Plataformas online oferecem acesso conveniente, impulsionando o crescimento.

Análise regional do mercado de tratamento de craniossinostose

- A América do Norte dominou o mercado de tratamento de craniossinostose com a maior participação na receita de 41,3% em 2024

- Com o suporte de uma infraestrutura avançada de saúde, alta adoção de procedimentos cirúrgicos minimamente invasivos e a presença de centros líderes em neurocirurgia pediátrica

- O mercado foi responsável pela maior parte do crescimento do mercado, impulsionado por inovações tecnológicas em cirurgia guiada por imagem e planejamento cirúrgico 3D, bem como pelo aumento do financiamento público e privado para tratamentos de distúrbios craniofaciais raros.

Visão Geral do Mercado de Tratamento de Craniossinostose nos EUA:

O mercado de tratamento de craniossinostose nos EUA conquistou a maior fatia da receita da América do Norte em 2024, impulsionado por rápidos avanços em técnicas cirúrgicas, maior disponibilidade de centros craniofaciais pediátricos especializados e a integração de tecnologias de planejamento pré-operatório. Hospitais e clínicas especializadas estão adotando cada vez mais procedimentos endoscópicos minimamente invasivos e implantes cranianos específicos para cada paciente para aumentar a precisão cirúrgica e reduzir o tempo de recuperação. A crescente conscientização entre pais e cuidadores sobre o diagnóstico e a intervenção precoces está impulsionando ainda mais o crescimento do mercado.

Visão Geral do Mercado de Tratamento de Craniossinostose na Europa

O mercado de tratamento de craniossinostose na Europa deverá expandir-se a um CAGR substancial ao longo do período previsto, impulsionado principalmente por uma infraestrutura de saúde bem estabelecida, pelo aumento dos investimentos em programas cirúrgicos pediátricos e pela crescente conscientização sobre distúrbios craniofaciais. Países como Alemanha, França e Reino Unido estão testemunhando uma crescente adoção de procedimentos cirúrgicos avançados e abordagens de tratamento multidisciplinares. A região está vivenciando um crescimento significativo em hospitais e clínicas especializadas, com o diagnóstico precoce e a cirurgia de precisão se tornando cada vez mais padrão em instalações de saúde novas e existentes.

Visão Geral do Mercado de Tratamento de Craniossinostose no Reino Unido:

O mercado de tratamento de craniossinostose no Reino Unido deverá crescer a um CAGR notável durante o período previsto, impulsionado pela crescente ênfase no diagnóstico precoce, capacidades cirúrgicas aprimoradas e melhor acesso a cuidados pediátricos especializados. A crescente conscientização entre profissionais de saúde e pais sobre deformidades cranianas está incentivando a adoção de intervenções cirúrgicas minimamente invasivas e guiadas por imagem. Espera-se que o sistema de saúde bem estabelecido do Reino Unido e as iniciativas de pesquisa colaborativa continuem apoiando o crescimento do mercado.

Visão Geral do Mercado de Tratamento de Craniossinostose na Alemanha:

Espera-se que

o mercado de tratamento de craniossinostose na Alemanha se expanda a um CAGR considerável durante o período previsto, impulsionado pela presença de infraestrutura avançada de saúde, alto investimento em neurocirurgia pediátrica e a crescente adoção de técnicas de reconstrução craniana de precisão. A ênfase da Alemanha em inovação, segurança do paciente e atendimento multidisciplinar promove a disponibilidade de opções avançadas de tratamento para distúrbios craniofaciais. Hospitais e clínicas especializadas estão integrando imagens 3D, modelagem pré-operatória e abordagens minimamente invasivas para otimizar os resultados para os pacientes.

Visão Geral do Mercado de Tratamento de Craniossinostose na Ásia-Pacífico

O mercado de tratamento de craniossinostose na Ásia-Pacífico deverá crescer à mais rápida CAGR durante o período previsto de 2025 a 2032, impulsionado pela crescente urbanização, aumento da renda disponível, expansão das unidades de saúde pediátrica e crescente conscientização sobre o diagnóstico e intervenção precoce de deformidades cranianas. Países como China, Japão e Índia estão testemunhando rápido desenvolvimento em centros pediátricos especializados, maior acesso a tecnologias cirúrgicas avançadas e maior ênfase em programas de detecção precoce. A melhoria da infraestrutura de saúde da região e as iniciativas governamentais que apoiam o tratamento de doenças raras estão contribuindo significativamente para o crescimento do mercado.

Visão Geral do Mercado de Tratamento de Craniossinostose no Japão

O mercado de tratamento de craniossinostose no Japão está ganhando força devido à infraestrutura de saúde avançada do país, à rápida urbanização e ao crescente foco no diagnóstico e intervenção precoces. A crescente disponibilidade de centros craniofaciais pediátricos especializados e a adoção de técnicas cirúrgicas minimamente invasivas estão impulsionando o crescimento do mercado. O envelhecimento da população japonesa, aliado à maior conscientização dos pais, deve impulsionar a demanda por soluções de tratamento de craniossinostose mais seguras, precisas e eficazes, tanto em ambientes hospitalares quanto clínicos.

Visão Geral do Mercado de Tratamento de Craniossinostose na China

O mercado de tratamento de craniossinostose na China representou a maior fatia da receita de mercado na Ásia-Pacífico em 2024, impulsionado pela expansão da infraestrutura de saúde do país, pelo aumento do número de hospitais pediátricos, pelo aumento da renda disponível e pela crescente conscientização sobre o diagnóstico e a intervenção precoces em deformidades cranianas. Avanços tecnológicos no planejamento cirúrgico, terapias regenerativas e reconstrução craniana de precisão, juntamente com iniciativas governamentais para aprimorar o tratamento de doenças raras, são fatores-chave que impulsionam o crescimento do mercado na China.

Participação no mercado de tratamento de craniossinostose

O setor de tratamento de craniossinostose é liderado principalmente por empresas bem estabelecidas, incluindo:

• Stryker (EUA)

• Medtronic (Irlanda)

• Zimmer Biomet Holdings, Inc. (EUA)

• KLS Martin Group (Alemanha)

• DePuy Synthes (EUA)

• Aesculap, Inc. (Alemanha)

• Integra LifeSciences Holdings Corporation (EUA)

• Johnson & Johnson e suas afiliadas (EUA)

• Orthofix Medical Inc. (EUA)

• Canon Medical Systems Corporation (Japão)

• Baxter (EUA)

• B. Braun SE (Alemanha)

• NuVasive, Inc. (EUA)

• Planmeca Oy (Finlândia)

Últimos desenvolvimentos no mercado global de tratamento de craniossinostose

- Em março de 2025, o Connecticut Children's Medical Center introduziu uma abordagem cirúrgica minimamente invasiva para o tratamento da craniossinostose, conhecida como craniectomia endoscópica. Essa técnica oferece tempos de recuperação mais curtos e excelentes resultados, marcando um avanço significativo na neurocirurgia pediátrica.

- Em julho de 2025, o Cho Lab recebeu uma bolsa de um ano do Fundo Estadual de Engajamento e Desenvolvimento Econômico (SEED) da Universidade de Wisconsin-Madison para desenvolver o "CranioSure", um aplicativo desenvolvido para avaliar o formato da cabeça de bebês durante consultas de atenção primária. Esta ferramenta visa distinguir entre diferenças benignas no formato da cabeça e condições mais graves, como craniossinostose, facilitando encaminhamentos e intervenções em tempo hábil.

- Em janeiro de 2025, o Instituto de Pesquisa do Hospital Infantil da Filadélfia (CHOP) lançou o programa "Avanço do Tratamento Craniofacial com Genômica e Terapia Gênica (ACTG)". Esta iniciativa se concentra na integração da genômica e da terapia genética para aprimorar o tratamento da craniossinostose, refletindo um passo significativo em direção à medicina personalizada na área de tratamento craniofacial.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.