Global Ct Simulators Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

309.30 Billion

USD

492.97 Billion

2025

2033

USD

309.30 Billion

USD

492.97 Billion

2025

2033

| 2026 –2033 | |

| USD 309.30 Billion | |

| USD 492.97 Billion | |

| % | |

|

Tomografia Computada Global (CT) Simuladores Segmentação de Mercado, Por Tipo de Produto (Simuladores de TC de grande calibre e Simuladores de TC de múltiplos cortes), Tecnologia (3D CT Simulação e Simulação de CT 4D), Modalidade (Standalone e Tablet), Aplicação (Terapia de Radiação Guiada por Imagens, Terapia de Radiação Conformal Tridimensional, Braquiterapia, Procedimento de Cardiologia Intervencionista e Outros), Usuário Final (Hospitais, Centro de Especialidade, Centros Cirúrgicos Ambulatórios e Outros), Canal de Distribuição (Tender Diretivo e Vendas Retail) – Tendências e Previsão da Indústria para 2033

Mercado de Simuladores de Tomografia Computada (CT)Visão geral

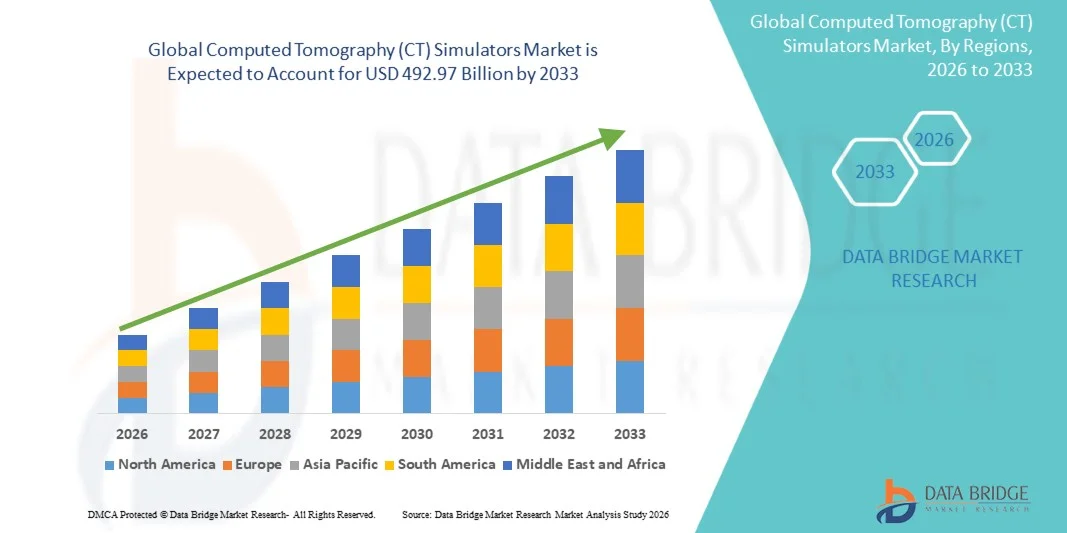

O mercado de simuladores de tomografia computadorizada (CT) foi avaliado em309,30 mil milhões de USD em 2025e é projetado para alcançar492,97 mil milhões de USD até 2033, crescendo emCAGR de 6,00% de 2026 a 2033O Mercado de Simuladores de Tomografia Computada (CT) está experimentando um crescimento consistente impulsionado pela crescente demanda por treinamento médico de imagem de alta precisão, pela adoção crescente de educação baseada em simulação em radiologia e pela expansão de aplicações em hospitais, centros de diagnóstico e instituições de formação médica.

A crescente prevalência de doenças crônicas e câncer, aliada ao aumento da demanda por diagnóstico preciso e precoce, está obrigando os profissionais de saúde e instituições acadêmicas a adotar tecnologias avançadas de simulação de TC para treinamento de radiologistas e melhoria da acurácia diagnóstica. Os simuladores de TC integrados em IA e baseados em software estão substituindo cada vez mais os métodos tradicionais de treinamento, oferecendo ambientes de imagem virtuais altamente realistas e econômicos para desenvolvimento de habilidades, planejamento de tratamentos e otimização de fluxo de trabalho em sistemas de saúde modernos.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Simuladores de Tomografia Computada (CT) com a maior parcela de receita de 36,28% em 2025, apoiada por infraestrutura de saúde avançada e forte adoção de treinamento em radiologia, planejamento oncológico e tecnologias de simulação guiadas por imagens.

- O segmento Multi-Slice CT Simulators liderou o mercado com uma participação de 41,55% em 2025, impulsionada pela resolução de imagem superior, alta acurácia diagnóstica e uso generalizado em aplicações de planejamento de radioterapia e treinamento clínico.

- A Ásia-Pacífico deverá ser a região de crescimento mais rápido em um CAGR de 7,2% de 2026 a 2033, alimentado pelo aumento do desenvolvimento de infraestrutura de saúde, aumento da carga de câncer e adoção crescente de tecnologias avançadas de diagnóstico e simulação na China, Índia e Japão.

- Os sistemas 4D CT Simulation são o tipo de tecnologia de crescimento mais rápido, projetado para registrar um CAGR de 7,0%, impulsionado pelo aumento da demanda por imagens adaptativas ao movimento na radioterapia e análise de movimentos de órgãos.

- O segmento dos Hospitais domina a categoria de usuário final, com uma participação de 41,71% de receita em 2025, liderada pela alta adoção de simuladores de TC para planejamento de tratamento oncológico, treinamento em radiologia e procedimentos diagnósticos avançados.

- O canal de distribuição direta de ofertas é responsável por 59,68% do mercado, preferido por hospitais, sistemas governamentais de saúde e grandes centros de oncologia devido à aquisição a granel e eficiência de custos.

- O segmento de aplicação de Terapia de Radiação Guiada por Imagem (IGRT) é o mais rápido de crescimento, com um CAGR de 6,8%, impulsionado pela crescente demanda por planejamento de tratamento de câncer altamente preciso e sistemas de entrega de terapia baseada em imagem em tempo real.

- O segmento standalone dominou o mercado com32% de receita em 2025, devido à sua alta capacidade de imagem, integração avançada do sistema e uso generalizado em hospitais e centros especiais de câncer

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 309,30 Bilhões

- Valor de mercado esperado (2033): USD 492.97 Bilhões

- Previsões CAGR (2026-2033): 6,00%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório e Tomografia Computada (CT) Simuladores MercadoSegmentação

|

Atributos |

Chave de Simuladores de Tomografia Computada (CT)Perspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Siemens Healthineers (Alemanha) |

|

Oportunidades de Mercado |

· Integração de sistemas de planejamento de tratamento adaptativo conduzido por IA · Aumento da demanda por terapia avançada de radiação no cuidado do câncer · Expansão da infraestrutura de saúde em mercados emergentes |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tomografia Computada (CT) Simuladores Tendências do Mercado

Tendência: Crescimento em treinamento médico guiado por IA & Simulação de Oncologia de Precisão

Instituições de saúde e universidades médicas estão cada vez mais adotando simuladores de tomografia computadorizada de alta fidelidade (CT) para melhorar o treinamento em radiologia, melhorar a visualização do tumor e apoiar o planejamento de radioterapia baseada em precisão. A integração da reconstrução por imagem em tempo real e a modelagem avançada específica do paciente permitem simulação altamente precisa de estruturas anatômicas, melhorando a confiança diagnóstica e os resultados do tratamento. Centros de treinamento médico também estão alavancando simuladores de TC para padronizar a educação radiológica, enquanto IA e tecnologias avançadas de visualização criam ambientes de imagem virtual altamente realistas que replicam de perto as condições clínicas de digitalização. Empresas líderes, como Siemens Healthineers, GE HealthCare e Elekta, estão ativamente integrando plataformas de simulação de CT habilitadas por IA para melhorar a eficiência do fluxo de trabalho e apoiar o planejamento personalizado do tratamento do câncer.

Tomografia Computada (CT) Simuladores Dinâmica de Mercado

Motorista do mercado chave: adoção crescente no diagnóstico do câncer e planejamento da terapia da radiação

O rápido aumento da incidência global de câncer e a crescente demanda por soluções precisas, não invasivas de planejamento diagnóstico e tratamento têm impulsionado significativamente a adoção de Simuladores de Tomografia Computada (CT). Estes sistemas são amplamente utilizados na terapia de radiação guiada por imagem (IGRT), terapia de radiação 3D Conformal, e planejamento de braquiterapia para garantir a precisão do alvo do tumor e minimizar danos aos tecidos saudáveis circundantes. Hospitais e centros de oncologia estão cada vez mais integrando sistemas de simulação de TC em serviços de radiologia para melhorar a precisão do tratamento e a eficiência do fluxo de trabalho. Por exemplo, as principais instituições de tratamento do câncer nos EUA, Europa e Japão estão usando extensivamente simuladores de TC multi-cortes e grandes furos para aumentar a precisão do planejamento radioterápico e reduzir os erros de tratamento.

Restrição/Desafio de Chave: Investimento de Alto Capital e Complexidade Operacional

Uma restrição significativa no Mercado de Simuladores de Tomografia Computada (CT) é o alto investimento inicial necessário para sistemas avançados de imagem e simulação. Os modernos simuladores de CT incorporam hardware de imagem de alta resolução, software avançado de reconstrução e ferramentas de integração de planejamento de radiação, que aumentam significativamente os custos de aquisição e instalação. Além disso, as despesas contínuas relacionadas com manutenção, atualizações de software e treinamento de operadores qualificados ainda aumentam o custo total de propriedade. Isso limita a adoção de hospitais de pequeno porte, centros de diagnóstico e serviços de saúde em regiões sensíveis aos custos, particularmente em economias emergentes, onde as restrições orçamentárias permanecem uma barreira fundamental.

Oportunidade chave do mercado: integração de IA, plataformas em nuvem e planejamento de radioterapia personalizada

A integração de inteligência artificial, plataformas de imagem baseadas em nuvem e sistemas avançados de planejamento radioterápico apresentam uma grande oportunidade de crescimento no mercado de simuladores de TC. As ferramentas de simulação de TC habilitadas por IA podem gerar automaticamente contornos, melhorar a segmentação da imagem e otimizar o planejamento da dose de radiação, melhorando significativamente a eficiência e precisão do tratamento. Modelos de implantação baseados em nuvem também estão permitindo o acesso remoto a dados de imagem e planejamento de tratamento colaborativo em vários serviços de saúde. As principais empresas de tecnologia médica, tais como Siemens Healthineers, Philips Healthcare e Varian Medical Systems, estão investindo ativamente em soluções de simulação de TC orientadas por IA para apoiar a terapia personalizada do câncer e melhorar a tomada de decisão clínica em redes globais de oncologia.

Tomografia Computada (CT) Simuladores Âmbito de Mercado

O mercado de simuladores de Tomografia Computada (CT) é segmentado com base no tipo de produto, tecnologia, modalidade, aplicação, usuário final e canal de distribuição.

Por tipo de produto

Com base no tipo de produto, o Mercado de Simuladores de Tomografia Computada (CT) é segmentado em Simuladores de TC de Grande Corpo e Simuladores de TC de Multi-Slice. O segmento Multi-Slice CT Simulators dominou o mercado com41,55% de participação em 2025devido à resolução de imagem superior, capacidades de digitalização mais rápidas e alta acurácia no planejamento de radioterapia e aplicações de treinamento diagnóstico. Esses sistemas são amplamente adotados em hospitais e centros de oncologia para localização precisa do tumor e simulação do tratamento. Aumentar a integração de software avançado de imagem e ferramentas de reconstrução baseadas em IA está aumentando a dominância do segmento. Além disso, a crescente demanda por imagens de alto desempenho no diagnóstico de câncer e planejamento de radioterapia está impulsionando a adoção em sistemas de saúde desenvolvidos. A forte utilização na Terapia de Radiação Guiada por Imagens (IGRT) está apoiando ainda mais a liderança do mercado. Melhorias tecnológicas contínuas pelas principais empresas de imagem médica estão fortalecendo a penetração no mercado.

O segmento 4D CT Simulation é esperado para testemunhar o crescimento mais rápido comCAGR de 7,0% de 2026 a 2033, impulsionado por sua capacidade de capturar variações de movimento de órgãos em tempo real e ciclo respiratório durante a imagem. Isso o torna altamente eficaz para o planejamento de radioterapia em cânceres pulmonares, torácicos e abdominais. O aumento da adoção de técnicas de radioterapia adaptativa ao movimento está aumentando significativamente a demanda. Os hospitais estão cada vez mais integrando sistemas de simulação 4D para melhorar a precisão do tratamento e reduzir a exposição à radiação a tecidos saudáveis. O uso crescente de algoritmos de rastreamento e reconstrução de movimento habilitados por IA está acelerando ainda mais o crescimento do segmento. Aumentar a prevalência mundial de cancro está a apoiar a adopção. A expansão de centros avançados de oncologia em mercados emergentes também está contribuindo para o crescimento.

Por Tecnologia

Com base na tecnologia, o mercado é segmentado em Simulação de CT 3D e Simulação de CT 4D. O segmento 3D CT Simulation dominou o mercado com59,68% de receitas em 2025, devido ao seu uso generalizado no planejamento de radioterapia, visualização anatômica e aplicações de treinamento clínico. Fornece imagens transversais altamente detalhadas essenciais para o mapeamento tumoral e planejamento de dose. Hospitais e centros de diagnóstico preferem sistemas 3D devido à sua confiabilidade e custo-efetividade. Aumentar a adoção em terapia de radiação guiada por imagem (IGRT) e terapia de radiação conformada está fortalecendo ainda mais a demanda. Forte compatibilidade com a infraestrutura radiológica existente está apoiando a implantação em larga escala. Avanços contínuos de software estão melhorando a qualidade da reconstrução de imagem. A crescente demanda por fluxos de trabalho diagnósticos precisos está reforçando a liderança do segmento.

O segmento 4D CT Simulation deverá registar o crescimento mais rápido comCAGR de 7,0% de 2026 a 2033, impulsionado pelo aumento da demanda por imagens dinâmicas que captura o movimento dos órgãos ao longo do tempo. É particularmente importante na radioterapia ventilatória e no planejamento do tratamento adaptativo. A prevalência crescente de cancros pulmonares e abdominais está a impulsionar a adopção. Os hospitais estão cada vez mais investindo em sistemas avançados de imagem baseados em movimentos para maior precisão. A integração de correção de movimento baseada em IA e imagem preditiva está aumentando os resultados clínicos. O foco crescente no tratamento personalizado do câncer está apoiando ainda mais a expansão do segmento. O aumento da I&D na inovação radiológica está acelerando a adoção de tecnologia.

Por Modalidade

Com base na modalidade, o mercado é segmentado em sistemas Standalone e Tabletop. O segmento standalone dominou o mercado com61,32% de receitas em 2025, devido à sua alta capacidade de imagem, integração avançada do sistema e uso generalizado em hospitais e centros especiais de câncer. Esses sistemas são preferidos para aplicações de diagnóstico e planejamento radioterápico em larga escala. Eles oferecem desempenho de imagem superior e melhor integração de fluxo de trabalho com departamentos de oncologia. O aumento da demanda por sistemas de imagem de alta capacidade em hospitais terciários está impulsionando o crescimento. A forte adoção na infraestrutura de saúde desenvolvida vem reforçando o domínio. Atualizações tecnológicas contínuas em sistemas de CT autônomos estão aumentando a eficiência. O aumento da procura de tratamento contra o cancro está a reforçar a adopção a nível mundial.

Espera-se que o segmento Tabletop testemunhe o crescimento mais rápido comCAGR de 6,8% de 2026 a 2033, impulsionado pela crescente demanda por soluções de imagem compactas e econômicas em pequenos hospitais e centros de diagnóstico. Esses sistemas são mais fáceis de instalar e requerem menor investimento em infraestrutura. O aumento da adopção nas economias emergentes está a impulsionar o crescimento. A expansão dos serviços de diagnóstico ambulatorial vem apoiando ainda mais a demanda. As melhorias tecnológicas estão melhorando a qualidade de imagem em sistemas compactos. Aumentar a necessidade de prestação descentralizada de cuidados de saúde está acelerando a adoção. A crescente utilização em instituições de formação contribui também para a expansão do segmento.

Por Aplicação

Com base na aplicação, o mercado é segmentado em Terapia de Radiação Guiada por Imagem (IGRT), Terapia de Radiação Conformal de Três Dimensões, Braquiterapia, Procedimento de Cardiologia Intervencionista e Outros. O segmento de Terapia de Radiação Guiada por Imagem (IGRT) dominou o mercado comTaxa de receita de 38,74% em 2025, impulsionado pela sua alta precisão no alvo tumoral e capacidade de melhorar os resultados da radioterapia. É amplamente utilizado em hospitais e centros de oncologia para planejamento de tratamento baseado em imagem em tempo real. O aumento da prevalência de câncer está aumentando significativamente a demanda. A forte adoção de técnicas avançadas de radioterapia está apoiando o crescimento do segmento. A integração da simulação de TC com sistemas de planejamento de tratamento está melhorando a eficiência. Avanços tecnológicos contínuos estão aumentando a precisão das imagens. O aumento do investimento em infra-estruturas oncológicas está a reforçar o domínio do mercado.

Espera-se que o segmento de Procedimento de Cardiologia Intervencionista testemunhe o crescimento mais rápido comCAGR de 6,9% de 2026 a 2033, impulsionado pelo uso crescente da simulação de TC em diagnósticos cardiovasculares e procedimentos minimamente invasivos. A crescente incidência de doenças cardiovasculares está a aumentar a procura. Os hospitais estão adotando sistemas avançados de imagem para orientação procedimental em tempo real. A preferência crescente por métodos diagnósticos não invasivos está apoiando a adoção. A integração da simulação de TC com sistemas de imagem cardíaca está melhorando a acurácia do procedimento. Os avanços tecnológicos na resolução de imagens estão aumentando os resultados clínicos. A expansão dos centros de atendimento cardíaco globalmente está acelerando o crescimento.

Por Usuário Final

Com base no usuário final, o mercado é segmentado em Hospitais, Centros de Especialidades, Centros Cirúrgicos Ambulatórios e Outros. O segmento Hospitalar dominou o mercado com41,71% de receita em 2025, devido ao alto fluxo de pacientes, forte adoção de sistemas avançados de imagem e uso generalizado nos serviços de oncologia e radiologia. Os hospitais são centros-chave para o planejamento de radioterapia e diagnósticos baseados em TC. O aumento da carga cancerígena está impulsionando a demanda por soluções avançadas de imagem. Forte infraestrutura de saúde em regiões desenvolvidas apoia o domínio do segmento. O investimento contínuo na modernização hospitalar está impulsionando a adoção. A integração de simuladores de TC com sistemas de planejamento de tratamento está aumentando a eficiência do fluxo de trabalho. A crescente procura de medicamentos de precisão está a reforçar o crescimento.

Espera-se que o segmento Centros Cirúrgicos Ambulatórios testemunhe o crescimento mais rápido comCAGR de 6,9% de 2026 a 2033, impulsionada pela crescente demanda por serviços ambulatoriais de diagnóstico e tratamento. Os ASCs estão adotando cada vez mais sistemas compactos de simulação de TC para soluções de imagem econômicas. A crescente mudança para a prestação descentralizada de cuidados de saúde vem apoiando a adoção. Aumentar a preferência por procedimentos minimamente invasivos está aumentando a demanda. A expansão dos serviços de saúde privados está a acelerar o crescimento. Os avanços tecnológicos estão melhorando a acessibilidade do sistema. As iniciativas crescentes de acessibilidade dos cuidados de saúde nos mercados emergentes apoiam ainda mais a expansão.

Por Canal de Distribuição

Com base no canal de distribuição, o mercado está segmentado em Vendas Diretas e Retail. O segmento Direct Tender dominou o mercado com59,68% de receitas em 2025, impulsionado por compras em larga escala por hospitais, sistemas governamentais de saúde e centros de oncologia. Contratos de compra em massa garantem eficiência de custo e implantação de equipamentos padronizados. Fortes programas governamentais de financiamento à saúde estão apoiando o crescimento do segmento. Os hospitais preferem aquisição direta para sistemas avançados de imagem. As parcerias de fornecedores a longo prazo reforçam o domínio. O aumento do investimento em infra-estruturas oncológicas está a aumentar ainda mais a procura. Os quadros de contratação estabelecidos nas regiões desenvolvidas estão a reforçar a liderança do mercado.

Espera-se que o segmento de vendas a retalho testemunhe o crescimento mais rápido comCAGR de 6,8% de 2026 a 2033, impulsionada pelo aumento da demanda de centros de diagnóstico privados e clínicas especializadas. Aumentar a acessibilidade através de distribuidores e fornecedores de equipamentos médicos está apoiando a adoção. A crescente privatização dos serviços de saúde está a aumentar a procura. A expansão de centros diagnósticos de pequeno e médio porte está acelerando o crescimento. Aumentar a acessibilidade dos sistemas avançados de simulação de TC está apoiando ainda mais a adoção. Aumentar a consciência da detecção precoce do câncer está impulsionando a demanda. A expansão dos mercados emergentes também contribui significativamente para o crescimento dos segmentos.

Tomografia Computada (CT) Simuladores Análise Regional de Mercado

A América do Norte dominou o Mercado de Simuladores de Tomografia Computada (CT) e representou a maior parcela de receita de 36,28% em 2025, apoiada por infraestrutura de saúde avançada e forte adoção de treinamento em radiologia, planejamento oncológico e tecnologias de simulação guiadas por imagens. A região também se beneficia de redes hospitalares bem estabelecidas, alto investimento em sistemas de imagem médica e adoção precoce de plataformas avançadas de simulação de TC para planejamento de radioterapia e aplicações diagnósticas. O foco crescente na medicina de precisão, otimização do tratamento do câncer e sistemas de saúde tecnologicamente avançados continua a fortalecer a posição de liderança da América do Norte no mercado global.

Tomografia computadorizada dos EUA (CT) Simulators Market Insight

O mercado de simuladores de Tomografia Computada (CT) dos EUA está testemunhando um forte crescimento devido ao aumento da incidência de câncer, aumento da demanda por treinamento avançado em radiologia e rápida adoção de sistemas de radioterapia guiados por imagens. O ecossistema de saúde altamente desenvolvido do país, junto com forte presença de empresas líderes de imagem médica e centros de oncologia, está impulsionando a demanda em hospitais e clínicas especializadas. Além disso, o aumento da integração de ferramentas de imagem alimentadas por IA, tecnologias de simulação 3D/4D e sistemas de planejamento de radioterapia digital está aumentando ainda mais a precisão diagnóstica e os resultados do tratamento, acelerando a adoção de simuladores em instituições de saúde.

Tomografia Computada da Europa (CT) Simuladores do Mercado

O mercado europeu da Tomografia Computada (CT) Simulators continua a ser um importante contribuinte para as receitas globais, impulsionado por um forte apoio público à saúde, por infra-estruturas oncológicas avançadas e pela adopção generalizada de sistemas de planeamento radioterápico. Hospitais e centros de pesquisa sobre câncer em toda a região estão cada vez mais utilizando tecnologias de simulação de TC para direcionamento preciso de tumores e planejamento de tratamento. Além disso, os crescentes investimentos na transformação digital dos cuidados de saúde, combinados com normas regulamentares rigorosas em matéria de segurança e de tratamento das radiações, apoiam uma expansão constante do mercado em toda a Europa.

Tomografia computadorizada do Reino Unido (CT) Simulators Market Insight

O mercado de Simuladores de Tomografia Computada do Reino Unido (CT) está experimentando crescimento constante, apoiado pelo aumento da demanda por diagnósticos avançados de câncer, expansão de departamentos de oncologia e adoção crescente de sistemas de radioterapia de precisão. Hospitais e centros especializados de câncer estão investindo em modernas tecnologias de simulação de TC para melhorar a precisão do tratamento e a eficiência do fluxo de trabalho. Além disso, a integração de ferramentas de imagem baseadas em IA e plataformas de radiologia digital está aumentando a tomada de decisões clínicas e fortalecendo a posição do país na adoção avançada de imagens médicas.

Alemanha Tomografia Computada (CT) Simuladores de Mercado Insight

O mercado de Simuladores de Tomografia Computada (CT) da Alemanha está se expandindo constantemente devido à forte infraestrutura de saúde do país, capacidades avançadas de pesquisa em radiologia e alta adoção de tecnologias inovadoras de imagem médica. Os hospitais e centros de oncologia estão implantando cada vez mais simuladores de TC para planejamento de radioterapia, intervenções guiadas por imagens e treinamento clínico. Avanços tecnológicos contínuos em sistemas de imagem 3D e 4D, juntamente com forte apoio do governo à inovação em saúde, estão impulsionando o crescimento do mercado na Alemanha.

Tomografia Computada Ásia-Pacífico (CT) Simuladores Visão de Mercado

Espera-se que o mercado de simuladores de Tomografia Computada Ásia-Pacífico (CT) testemunhe um rápido crescimento, impulsionado pelo crescente desenvolvimento de infraestrutura de saúde, aumento da prevalência de câncer e crescente demanda por sistemas avançados de diagnóstico por imagem em países como China, Índia e Japão. A expansão das redes hospitalares e o aumento do investimento na assistência oncológica estão apoiando significativamente a expansão do mercado. Além disso, o aumento da conscientização sobre a detecção precoce de doenças e a adoção crescente de tecnologias de simulação de TC econômicas estão acelerando o crescimento regional.

Tomografia Computada do Japão (CT) Simulators Market Insight

O mercado de simuladores de Tomografia Computadorizada do Japão (CT) está testemunhando um crescimento consistente devido aos sistemas avançados de saúde, alta adoção de radioterapia de precisão e forte foco na inovação no tratamento do câncer. Hospitais e instituições de pesquisa estão cada vez mais integrando tecnologias de simulação de TC para planejamento de tratamento preciso e diagnóstico por imagem. Além disso, a ênfase do país no avanço tecnológico em imagem médica e no aumento do uso de soluções de radiologia aprimoradas por IA vem apoiando o desenvolvimento do mercado.

Tomografia computadorizada da China (CT) Simulators Market Insight

O mercado de simuladores de Tomografia Computada (CT) da China está crescendo rapidamente, impulsionado pela expansão da infraestrutura de saúde, aumento da carga de câncer e iniciativas governamentais fortes para melhorar as capacidades de diagnóstico e tratamento. Hospitais e centros de oncologia estão adotando cada vez mais sistemas avançados de simulação de TC para planejamento de radioterapia e diagnósticos guiados por imagem. Além disso, o crescente investimento em tecnologias digitais de saúde, urbanização rápida e crescente acesso a instalações médicas modernas estão posicionando a China como um dos mercados de crescimento mais rápido para simuladores de TC em todo o mundo.

Tomografia Computada (CT) Simuladores Market Share

A indústria de simuladores de Tomografia Computada (CT) é liderada principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers (Alemanha)

- GE HealthCare Technologies Inc. (EUA)

- Philips Healthcare (Países Baixos)

- Canon Medical Systems Corporation (Japão)

- FUJIFILM Healthcare (Japão)

- Shimadzu Corporation (Japão)

- Elekta AB (Suécia)

- Sistemas Médicos Varianos (EUA)

- Accuray Incorporated (EUA)

- Eizo Corporation (Japão)

- IBA Dosimetria GmbH (Alemanha)

- RaySearch Laboratories AB (Suécia)

- Sun Nuclear Corporation (EUA)

- Mirada Medical (UK)

- LAP GmbH Laser Applikationen (Alemanha)

- Brainlab AG (Alemanha)

- Medtronic plc (Irlanda)

- Sistemas Médicos Hitachi (Japão)

- United Imaging Healthcare Co., Ltd. (China)

- ViewRay Technologies (EUA)

- Neusoft Medical Systems (China)

- Shenzhen Anke High-tech Co., Ltd (China)

- Samsung Medison (Coreia do Sul)

- Carestream Health (EUA)

- Ziehm Imaging GmbH (Alemanha)

- Agfa HealthCare (Bélgica)

- Planmed Oy (Finlândia)

- Indústrias Orfit (Bélgica)

- Eckert & Ziegler BEBIG (Alemanha)

- Mobilis Healthcare (França)

Últimas Evolução no Mercado de Simuladores de Tomografia Computada (CT)

- Em março de 2021, a Siemens Healthineers anunciou avanços em suas soluções de fluxo de trabalho de simulação de TC para planejamento de radioterapia através de seu SOMATOM ir. Plataforma Sim, integrando automação alimentada por IA para melhorar a preparação de tratamento baseada em CT. A solução permite o posicionamento automatizado do paciente, o suporte ao contorno e protocolos de imagem otimizados para aumentar a eficiência no planejamento de fluxos de trabalho de radioterapia. Este desenvolvimento destaca a crescente integração de tecnologias orientadas por IA em sistemas de simulação de CT para aplicações oncológicas

- Em junho de 2022, a Siemens Healthineers introduziu melhorias em seu portfólio de simulação de TC com sistemas avançados de TC de grande diâmetro projetados para aplicações de planejamento radioterápico. Os sistemas atualizados melhoraram a precisão de visualização do tumor, capacidades de posicionamento do paciente e eficiência do fluxo de trabalho de imagem através de algoritmos de reconstrução aprimorados. Este desenvolvimento reflete a inovação contínua em sistemas de simulação de TC apoiando o planejamento de tratamento oncológico de precisão

- Em novembro de 2023, a pesquisa clínica e a adoção da indústria de simulação de TC 4D expandiram-se significativamente, particularmente para o planejamento de radioterapia adaptativa ao movimento em tratamentos de câncer de pulmão e abdominal. A tecnologia permitiu que a imagem tempo-resolvido capturasse o movimento respiratório e melhorasse a precisão do alvo do tumor. Este desenvolvimento reforçou a mudança para técnicas dinâmicas de simulação de TC em fluxos de trabalho avançados de radioterapia

- Em outubro de 2024, as instituições de pesquisa e os desenvolvedores de tecnologia de saúde avançaram sistemas de treinamento de simulação de TC imersiva projetados para melhorar a preparação do paciente e a experiência de imagem. Essas soluções integram ambientes de sala de TC virtual e ferramentas de orientação de pacientes baseadas em simulação para melhorar a prontidão da varredura e reduzir a ansiedade. Esse desenvolvimento reflete a adoção crescente de abordagens de simulação de TC imersiva e centrada no paciente em ambientes clínicos.

- Em maio de 2025, a Siemens Healthineers avançou suas tecnologias de tomografia computadorizada e de imagem assistida por IA para melhorar a precisão da simulação para radioterapia e aplicações diagnósticas. Os sistemas de TC de próxima geração melhoraram a resolução de imagem, reduziram o tempo de varredura e reduziram a exposição à radiação, apoiando fluxos de trabalho de planejamento de tratamento de alta precisão. Esse desenvolvimento ressalta a transição para sistemas de simulação de TC de alta resolução e habilitados para IA em oncologia e imagem cardiovascular.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.