Global Custom Healthcare Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

18.42 Billion

USD

43.68 Billion

2025

2033

USD

18.42 Billion

USD

43.68 Billion

2025

2033

| 2026 –2033 | |

| USD 18.42 Billion | |

| USD 43.68 Billion | |

| % | |

|

Global Custom Healthcare Software Market, By Software Type (Electronic Health Records (EHR) & Electronic Medical Records (EMR), Hospital Information Systems (HIS), Practice Management Software, Revenue Cycle Management (RCM), Telehealth & Telemedicine Software, Healthcare Analytics Software, Patient Engagement Software, Laboratory Information Management Systems (LIMS) e Pharmacy Management Software), Modo de implantação (Cloud-Baseado, On-Premises, and Hybrid), Aplicação (Clinical Management, Patient Management, Telehealth & Remote Patient Monitoring, Billing & Revenue Cycle Management, Healthcare Analytics & Reporting, Inventory & Supply Chain Management, Compliance & Regulatory Management, and Other Applications), End User (Hospitals, Clínicas, Ambulatory Surgical Centers, Diagnostic & Imaging Centers, Pharmaceutical & Biotechnology Companys, Healthcare Payers, and Government Organizations)- Tendências e Previsão da Indústria para 2033

Visão geral do mercado de software personalizado de saúde

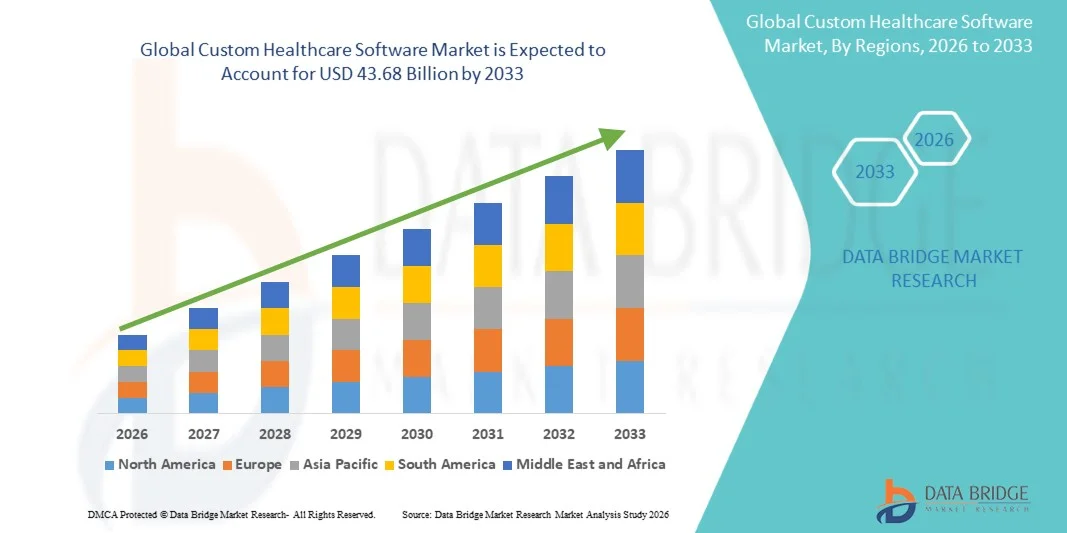

De acordo com a análise de mercado Data Bridge O mercado de softwares personalizados de saúde foi avaliado em18,42 mil milhões de dólares em 2025e é projetado para alcançar43,68 mil milhões de USD até 2033, crescendo emCAGR de 11,40% de 2026 a 2033O mercado vive um crescimento substancial impulsionado pela crescente digitalização dos sistemas de saúde, pela crescente demanda por soluções personalizadas de saúde e pela crescente necessidade de gerenciamento eficiente dos dados clínicos, administrativos e relacionados ao paciente.

A rápida adoção de registros eletrônicos de saúde (EHRs), plataformas de telessaúde, sistemas remotos de monitoramento de pacientes e soluções de análise de saúde está incentivando os provedores de saúde a investir em software personalizado adaptado às suas necessidades operacionais. Além disso, a evolução dos padrões de conformidade regulatória, o aumento do foco na interoperabilidade e a necessidade de maior engajamento dos pacientes estão acelerando a demanda por softwares de saúde personalizados em hospitais, clínicas, centros de diagnóstico e organizações de pagadores de saúde. Essas soluções oferecem maior eficiência no fluxo de trabalho, segurança de dados, escalabilidade e integração perfeita com a infraestrutura de saúde existente, tornando-os um componente essencial das modernas iniciativas de transformação da saúde em todo o mundo.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 18,42 Bilhões

- Valor de mercado esperado (2033): USD 43,68 Bilhões

- Previsões CAGR (2026-2033): 11,40%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de softwares personalizados de saúde com a maior parcela de receita de 38,62% em 2025, apoiada pela adoção generalizada de TI em saúde, fortes investimentos em saúde digital e a presença de principais desenvolvedores de software e provedores de saúde.

- O segmento Electronic Health Records (EHR) & Electronic Medical Records (EMR) liderou o mercado com 31,84% de participação em 2025, impulsionado pelo aumento das exigências regulatórias para a manutenção digital de registros e pela adoção generalizada de tecnologias de informação em saúde.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 9,1% de 2026 a 2033, alimentado pela expansão das iniciativas de digitalização da saúde, aumento dos gastos com saúde e adoção crescente de soluções de software personalizadas em toda a China, Índia e Sudeste Asiático.

- Software de Telessaúde e Telemedicina são o tipo de software de crescimento mais rápido, projetado para registrar um CAGR de 9,4%, refletindo o aumento da demanda por serviços de saúde virtuais e engajamento remoto dos pacientes.

- O segmento baseado na nuvem dominou a categoria de modo de implantação com uma participação de 44,83% em 2025, liderada por sua escalabilidade, flexibilidade e custo-efetividade.

- A gestão clínica representou 28,76% do mercado, preferencialmente pela necessidade crescente de prestação eficiente de cuidados de saúde e otimização do fluxo de trabalho.

- O segmento Healthcare Analytics & Reporting é a categoria de aplicação de crescimento mais rápido, com um CAGR de 9,0%, impulsionado pela demanda de tomada de decisão orientada por dados está incentivando as organizações de saúde a investir em soluções avançadas de análise

Denunciar Escopo e Segmentação de Mercado de Software de Saúde Personalizado

|

Atributos |

Software de saúde personalizado chavePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Oracle Corporation(EUA) ·Corporação Epic Systems(EUA) ·Veradimm LLC(EUA) ·athenahealth, Inc.(EUA) ·eClinicalWorks LLC(EUA) · NextGen Healthcare, Inc. (EUA) · Greenway Health, LLC (EUA) · Tecnologia da Informação Médica, Inc. (EUA) · NXGN Management, LLC (EUA) · AdvancedMD, Inc. (EUA) · Intersystems Corporation (EUA) · Grupo Dedalus (Itália) · CompuGroup Medical SE & Co. KGaA (Alemanha) · TPP (U.K.) · Sectra AB (Suécia) · Altera Digital Health Inc. (EUA) · WellSky Corporation (EUA) · TELUS Health (Canadá) · Cegedim SA (França) · Cambio Healthcare Systems AB (Suécia) |

|

Oportunidades de Mercado |

· Procura crescente de ecossistemas interoperáveis em saúde · A rápida expansão do suporte à decisão clínica orientada por IA e análise preditiva · Aumento da adoção de modelos de cuidado baseados em valor |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências personalizadas do mercado de software de saúde

Tendência: Adoção crescente de soluções de saúde digital personalizadas e pacientes-centrais

Os profissionais de saúde estão adotando cada vez mais software personalizado de saúde para oferecer experiências personalizadas de pacientes, agilizar fluxos de trabalho clínicos e melhorar a coordenação de cuidados em vários pontos de contato. A integração de inteligência artificial, análise preditiva e ferramentas de engajamento de pacientes permite que as organizações de saúde ajustem planos de tratamento, automatizem processos administrativos e melhorem a tomada de decisões clínicas. Hospitais, clínicas especializadas e redes de saúde estão igualmente alavancando plataformas personalizadas para atender requisitos operacionais únicos, enquanto a computação em nuvem e as tecnologias móveis de saúde criam ecossistemas conectados que suportam monitoramento contínuo do paciente e acesso em tempo real à informação em saúde.

Por exemplo, em março de 2025, a Oracle Health expandiu suas capacidades de tecnologia de saúde com soluções aprimoradas de fluxo de trabalho clínico alimentado por IA, apoiando a prestação de cuidados mais personalizados e orientados a dados.

Dinâmica do mercado de software personalizado de saúde

Motorista do Mercado Chave: Aumentar a Transformação Digital em Organizações de Saúde

A rápida transformação digital dos sistemas de saúde e a adoção crescente de registros eletrônicos de saúde, plataformas de telessaúde e soluções de análise de dados criaram uma demanda substancial por softwares personalizados de saúde que podem atender aos requisitos específicos da organização. Hospitais, prestadores de cuidados de saúde e organizações pagadoras estão implantando software personalizado como um componente central de sua estratégia digital, melhorando a eficiência operacional, fortalecendo o engajamento dos pacientes e garantindo o cumprimento de regulamentos de saúde em evolução, permitindo a interoperabilidade perfeita em diversos ambientes de saúde.

Por exemplo, em fevereiro de 2025, a Epic Systems Corporation introduziu novas interoperabilidades e melhorias na gestão de cuidados de saúde orientadas por IA, permitindo que os provedores melhorem o intercâmbio de dados e a coordenação dos cuidados aos pacientes em redes de saúde integradas.

Chave de Restrição/Desafio: Custos de Alto Desenvolvimento e Integração de Software Personalizado de Saúde

Uma restrição significativa no mercado global de software personalizado de saúde é o alto investimento necessário para o desenvolvimento de software, integração do sistema e manutenção contínua. As modernas plataformas de saúde incorporam análises avançadas, quadros de segurança cibernética, padrões de interoperabilidade e recursos de conformidade regulatória, exigindo gastos substanciais no desenvolvimento, implantação e atualizações contínuas. O custo total de propriedade se estende ao treinamento de pessoal, modernização de infraestrutura e suporte técnico, tornando a adoção desafiadora para instalações de saúde menores, clínicas independentes e organizações restritas a recursos.

Por exemplo, em janeiro de 2025, vários provedores regionais de saúde em toda a América do Norte atrasaram iniciativas de modernização de software em larga escala devido ao aumento das despesas de implementação e complexidades de integração associadas aos sistemas de saúde legados.

Oportunidade-chave do mercado: expansão do AI-Driven Healthcare Analytics e apoio à decisão clínica

A integração da inteligência artificial em softwares personalizados de saúde apresenta uma significativa oportunidade de mercado. Plataformas habilitadas para IA podem fornecer análises preditivas, automatizar documentação clínica, melhorar a precisão diagnóstica e suportar recomendações personalizadas de tratamento. O desenvolvimento de aplicações de saúde nativas em nuvem e ecossistemas de saúde digitais interoperáveis está ampliando o acesso a tecnologias avançadas de saúde, criando oportunidades de crescimento em hospitais, clínicas e mercados de saúde emergentes em toda Ásia-Pacífico, América Latina e Oriente Médio.

Por exemplo, em abril de 2025, a Microsoft Cloud for Healthcare expandiu suas capacidades de cuidados de saúde com IA para suportar insights clínicos avançados, gerenciamento de cuidados e tomada de decisão orientada por dados em organizações de saúde.

Escopo de mercado de software personalizado de saúde

O mercado de software de saúde personalizado é segmentado com base no tipo de software, modo de implantação, aplicação e usuário final.

- Por tipo de software

Com base no tipo de software, o mercado de software personalizado de saúde é segmentado em Registros Eletrônicos de Saúde (EHR) e Registros Médicos Eletrônicos (EMR), Sistemas de Informação Hospitalar (HIS), Software de Gestão de Práticas, Gestão do Ciclo de Receita (RCM), Software de Telessaúde e Telemedicina, Software de Análise de Saúde, Software de Engajamento de Pacientes, Sistemas de Gestão de Informação Laboratorial (LIMS) e Software de Gestão de Farmácia. O segmento Electronic Health Records (EHR) & Electronic Medical Records (EMR) dominou o mercado com uma participação de 31,84% em 2025, impulsionada pelo aumento das exigências regulatórias para a manutenção digital de registros e pela adoção generalizada de tecnologias de informação em saúde. Os profissionais de saúde dependem de plataformas personalizadas de EHR e EMR para melhorar o gerenciamento de dados do paciente, agilizar fluxos de trabalho clínicos e melhorar a coordenação de cuidados. Essas soluções permitem o acesso em tempo real às informações dos pacientes em vários departamentos e instalações. A crescente procura de interoperabilidade e de intercâmbio seguro de informações sobre saúde está a apoiar ainda mais a adopção. Investimentos contínuos em iniciativas de digitalização em saúde vêm fortalecendo a penetração no mercado. Seu papel central na moderna infraestrutura de saúde continua a reforçar a dominância do segmento em todo o mundo.

O segmento de Software Telessaúde e Telemedicina é projetado para registrar o crescimento mais rápido em um CAGR de 9,4% de 2026 a 2033, impulsionado pela crescente demanda por serviços de saúde virtuais e engajamento remoto dos pacientes. As organizações de saúde estão investindo em plataformas de telessaúde personalizadas para melhorar a acessibilidade e reduzir os custos da prestação de cuidados. Essas soluções suportam consultas de vídeo, monitoramento remoto e coordenação de cuidados digitais. Avanços em computação em nuvem, aplicativos de saúde móvel e dispositivos médicos conectados estão melhorando a funcionalidade e a experiência do usuário. Aumentar a aceitação de cuidados de saúde virtuais entre pacientes e prestadores está acelerando a adoção. A ampliação do acesso aos cuidados de saúde nas regiões menos servidas e rurais contribui ainda mais para o crescimento dos segmentos.

- Por Modo de Implantação

Com base no modo de implantação, o mercado de software personalizado de saúde é segmentado em nuvem, no local e híbrido. O segmento Cloud-Based representou o maior market share de 44,83% em 2025, devido à sua escalabilidade, flexibilidade e custo-efetividade. As organizações de saúde preferem cada vez mais soluções de software personalizadas baseadas em nuvem devido aos menores requisitos de infraestrutura e manutenção simplificada. Essas plataformas permitem o acesso de dados sem falhas em vários locais e suportam modelos remotos de prestação de cuidados de saúde. A adopção crescente de soluções de software como serviço (SaaS) reforça ainda mais a procura. Medidas de segurança cibernética melhoradas e capacidades de conformidade estão melhorando a confiança em implantações em nuvem. A capacidade de implantar rapidamente atualizações e integrar tecnologias emergentes continua a apoiar a liderança do segmento.

Espera-se que o segmento híbrido testemunhe o crescimento mais rápido em um CAGR de 8,8% de 2026 a 2033, impulsionado pela necessidade de equilibrar segurança, conformidade e flexibilidade operacional. Os modelos de implantação híbrida permitem que as organizações de saúde mantenham informações confidenciais sobre os pacientes no local, enquanto aproveitam recursos de nuvem para escalabilidade e colaboração. Esta abordagem apoia a transformação digital gradual sem perturbar a infra-estrutura existente. As preocupações crescentes em relação à privacidade dos dados e à conformidade regulamentar são encorajadoras à adoção. Os provedores de saúde também estão utilizando sistemas híbridos para otimizar o desempenho e capacidade de recuperação de desastres. A crescente demanda por ecossistemas de saúde personalizados e interoperáveis está acelerando a expansão do mercado.

- Por Aplicação

Com base na aplicação, o mercado de software personalizado de saúde é segmentado em gestão clínica, gerenciamento de pacientes, monitoramento de pacientes remotos e telessaúde, gerenciamento de faturamento e receita, análise e relatórios de saúde, gerenciamento de inventário e cadeia de suprimentos, conformidade e gestão regulatória e outras aplicações. O segmento de Gestão Clínica dominou o mercado com uma participação de 28,76% em 2025, impulsionada pela necessidade crescente de prestação eficiente de cuidados de saúde e otimização do fluxo de trabalho. Software de gerenciamento clínico personalizado ajuda os provedores de saúde a automatizar documentação, planejamento de tratamento e coordenação de cuidados ao paciente. Essas soluções melhoram a tomada de decisão clínica através do acesso em tempo real à informação do paciente e insights baseados em evidências. Os hospitais e sistemas de saúde continuam a investir fortemente em plataformas clínicas personalizadas para melhorar os resultados e a eficiência operacional. O aumento dos volumes de pacientes e a complexidade crescente dos serviços de saúde estão apoiando ainda mais a adoção. O segmento permanece crítico para as iniciativas de transformação digital em saúde em todo o mundo.

O segmento Healthcare Analytics & Reporting é projetado para ser o segmento de aplicação de crescimento mais rápido em um CAGR de 9,0% de 2026 a 2033. A crescente demanda por tomada de decisão orientada por dados está incentivando as organizações de saúde a investir em soluções analíticas avançadas. Essas plataformas permitem a modelagem preditiva, a gestão da saúde da população e o monitoramento do desempenho. A inteligência artificial e as tecnologias de aprendizado de máquina estão aumentando significativamente as capacidades analíticas. Os profissionais de saúde estão cada vez mais usando análises para melhorar a alocação de recursos, reduzir custos e melhorar os resultados dos pacientes. A importância crescente dos modelos de cuidados baseados em valor é a aceleração da demanda. O crescimento contínuo dos volumes de dados em saúde está criando oportunidades substanciais de expansão.

- Por Usuário Final

Com base no usuário final, o mercado de software personalizado de saúde é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais, centros de diagnóstico e imagem, empresas farmacêuticas e de biotecnologia, pagadores de saúde e organizações governamentais de saúde. O segmento dos Hospitais liderou o mercado com uma participação de 42.18% de receita em 2025, impulsionada por amplos investimentos em infraestrutura de TI em saúde e iniciativas de transformação digital. Os hospitais exigem soluções de software personalizadas para gerenciar operações clínicas, administrativas e financeiras complexas. Essas organizações utilizam plataformas integradas para gerenciamento de registros de pacientes, automação de fluxo de trabalho, serviços de telessaúde e análise. O aumento dos volumes de pacientes e a necessidade de cuidados coordenados continuam a apoiar a adoção. Os requisitos de conformidade regulamentar e as exigências de interoperabilidade também contribuem para o crescimento do mercado. O segmento beneficia-se de substanciais gastos em tecnologia de saúde em todo o mundo.

Prevê-se que o segmento Farmacêutico e Empresas de Biotecnologia registre o crescimento mais rápido em um CAGR de 9,2% de 2026 a 2033, impulsionado pelo aumento dos investimentos em pesquisas, ensaios clínicos e atividades de desenvolvimento de medicamentos. O software personalizado de saúde permite gerenciamento eficiente de dados de pesquisa, documentação regulatória e fluxos de trabalho de estudos clínicos. Essas organizações estão adotando cada vez mais ferramentas avançadas de análise e inteligência artificial para acelerar a inovação e melhorar a tomada de decisão. A crescente demanda por medicina personalizada e cuidados de saúde de precisão está apoiando ainda mais a adoção de software. Uma colaboração reforçada entre ecossistemas de pesquisa está criando oportunidades adicionais. A expansão das atividades de desenvolvimento biofarmacêutico em todo o mundo continua a alimentar o rápido crescimento do segmento.

Análise regional do mercado de software de saúde personalizado

A América do Norte dominou o mercado de softwares personalizados de saúde com a maior parcela de receita de 38,62% em 2025, apoiada pela adoção generalizada de TI em saúde, fortes investimentos em saúde digital e a presença de principais desenvolvedores de software e provedores de saúde. A região também se beneficia de rigorosos requisitos de conformidade com os cuidados de saúde, alta adoção de plataformas de saúde baseadas em nuvem e habilitadas por IA, e crescente uso de software personalizado em hospitais, clínicas e organizações pagadoras. O foco crescente na interoperabilidade, no cuidado centrado no paciente e na tomada de decisões clínicas orientadas por dados continua a fortalecer a posição de liderança da América do Norte no mercado global.

U.S. Custom Healthcare Software Insight

O mercado de softwares personalizados de saúde dos EUA está testemunhando forte crescimento devido ao aumento dos investimentos em iniciativas de digitalização da saúde, programas de cuidados centrados no paciente e tecnologias avançadas de gestão da informação em saúde. O ecossistema de cuidados de saúde maduro do país, juntamente com a adoção crescente de soluções de software interoperáveis, baseadas em nuvens, de IA, está impulsionando a demanda em hospitais, clínicas e organizações pagadoras. Além disso, a crescente ênfase em melhorar os resultados clínicos, melhorar a eficiência operacional e atender aos requisitos de conformidade regulatória está acelerando a adoção de softwares personalizados de saúde em provedores de saúde e empresas de ciências da vida.

Europa Custom Healthcare Software Visão do mercado

O mercado europeu de software de saúde personalizado continua a ser um importante contribuinte para as receitas globais, impulsionado por um forte apoio governamental, esforços de modernização dos cuidados de saúde e uma elevada procura de soluções digitais de saúde avançadas. O uso generalizado de software personalizado em hospitais, redes de saúde e sistemas públicos de saúde está apoiando a expansão do mercado em toda a região. O aumento dos investimentos em tecnologias de interoperabilidade no domínio dos cuidados de saúde, juntamente com regulamentos rigorosos em matéria de protecção de dados e uma mão-de-obra altamente qualificada em matéria de cuidados de saúde, continua a reforçar a adopção de software personalizado em toda a Europa.

U.K. Custom Healthcare Software Insight

O mercado de software personalizado de saúde do Reino Unido está experimentando crescimento constante, apoiado pelo aumento da adoção de tecnologias digitais de saúde na gestão de pacientes, operações clínicas e administração de saúde. Aumentar os investimentos em infraestrutura de TI em saúde e crescente demanda por soluções de software escaláveis, seguras e personalizadas estão contribuindo para o crescimento do mercado. Além disso, a integração de tecnologias de inteligência artificial, computação em nuvem e análise de saúde está melhorando a eficiência operacional e a prestação de cuidados ao paciente, posicionando o Reino Unido como um centro chave de inovação na indústria de software de saúde personalizado.

Alemanha Custom Healthcare Software Insight Mercado

O mercado de software de saúde personalizado da Alemanha está se expandindo constantemente devido à infraestrutura avançada de saúde do país, às fortes capacidades tecnológicas e à adoção crescente de soluções de software de saúde da próxima geração. Prestadores de saúde, instituições de pesquisa e organizações pagadoras estão cada vez mais utilizando plataformas personalizadas para gerenciamento de pacientes, fluxos de trabalho clínicos e atividades de análise de dados. Avanços contínuos na integração de IA, tecnologias de nuvem e padrões de interoperabilidade em saúde, juntamente com forte foco do governo na modernização e eficiência da saúde, estão impulsionando o crescimento do mercado na Alemanha.

Asia-Pacific Custom Healthcare Software Insight

Espera-se que o mercado de software de saúde personalizado Ásia-Pacífico testemunhe um rápido crescimento, impulsionado pelo aumento dos gastos com saúde, expansão da infraestrutura de saúde digital e aumento dos investimentos em tecnologia de saúde em países como China, Índia e Japão. A crescente sensibilização para a eficiência da prestação de cuidados de saúde, a crescente adoção de soluções de saúde baseadas em nuvem e a crescente demanda por plataformas de software escaláveis e rentáveis estão apoiando a expansão regional do mercado. Além disso, a presença crescente de centros de inovação em saúde e iniciativas de transformação digital está acelerando a adoção de software entre provedores de saúde e organizações de pesquisa.

Japão Custom Healthcare Software Visão do mercado

O mercado de software de saúde personalizado do Japão está testemunhando um crescimento consistente devido ao aumento dos investimentos em transformação digital de saúde, inovação de tecnologia médica e iniciativas de otimização de cuidados aos pacientes. Prestadores de saúde, empresas farmacêuticas e instituições de pesquisa estão adotando cada vez mais soluções de software personalizadas para gerenciamento clínico, análise de saúde e fins de eficiência operacional. Além disso, o aumento da integração das tecnologias de inteligência artificial e o foco do país na prestação de cuidados de saúde eficiente e de alta qualidade contribuem ainda mais para o crescimento do mercado.

China Custom Healthcare Software Insight Mercado

O mercado de software de saúde personalizado da China está crescendo rapidamente, impulsionado pelo aumento dos esforços de modernização da saúde, ampliação da infraestrutura de saúde e aumento do foco do governo na transformação digital da saúde e melhoria da assistência ao paciente. A adoção crescente de plataformas de software de saúde habilitadas por IA e baseadas em nuvem em hospitais, clínicas e redes de saúde está aumentando significativamente a demanda do mercado. Além disso, o aumento dos investimentos em TI em saúde, o aumento da conscientização sobre a gestão da saúde orientada por dados e os rápidos avanços tecnológicos estão posicionando a China como um dos mercados de crescimento mais rápido para softwares personalizados de saúde em todo o mundo.

Custom Healthcare Software Market Share

A indústria de softwares de saúde personalizados é liderada principalmente por empresas bem estabelecidas, incluindo:

- Oracle Corporation (EUA)

- Epic Systems Corporation (EUA)

- Veradigm LLC (EUA)

- athenahealth, Inc. (EUA)

- eClinicalWorks LLC (EUA)

- NextGen Healthcare, Inc. (EUA)

- Greenway Health, LLC (EUA)

- Tecnologia da Informação Médica, Inc. (EUA)

- NXGN Management, LLC (EUA)

- AdvancedMD, Inc. (EUA)

- Intersystems Corporation (EUA)

- Grupo Dedalus (Itália)

- CompuGroup Medical SE & Co. KGaA (Alemanha)

- TPP (UK)

- Sectra AB (Suécia)

- Altera Digital Health Inc. (EUA)

- Corporação WellSky (EUA)

- TELUS Health (Canadá)

- Cegedim SA (França)

- Cambio Healthcare Systems AB (Suécia)

Últimos desenvolvimentos no mercado de software de saúde personalizado

- Em março de 2025, a Oracle Health anunciou a disponibilidade ampliada de seu agente clínico de IA em mais de 30 especialidades médicas. O assistente de IA automatiza a documentação clínica, reduz o tempo de documentação do médico em quase 30% e simplifica os fluxos de trabalho clínicos através de interações multimodais de voz e tela. O desenvolvimento fortalece a integração de IA em softwares personalizados de saúde para hospitais e sistemas de saúde

- Em janeiro de 2025, Tempus AI anunciou o lançamento nacional de "olivia", uma aplicação de concierge de saúde pessoal habilitado por IA. A plataforma integra-se com mais de 1.000 sistemas eletrônicos de registro de saúde (EHR), permitindo aos pacientes centralizar dados de saúde, receber resumos gerados por IA e melhorar o engajamento através de insights personalizados de saúde. O lançamento destaca a crescente demanda por software de engajamento personalizado e orientado por IA

- Em outubro de 2024, a Oracle Health revelou sua plataforma de registro eletrônico de saúde (EHR) de última geração. Construída na Oracle Cloud Infrastructure, a solução incorpora IA em fluxos de trabalho clínicos para simplificar a documentação, melhorar a interoperabilidade, melhorar o cuidado do paciente e simplificar as operações administrativas. A plataforma representa um grande avanço em soluções personalizáveis de software de saúde

- Em junho de 2024, a Oracle anunciou a disponibilidade geral do Oracle Clinical Digital Assistant para clínicas ambulatoriais nos Estados Unidos. A solução alimentada por IA combina IA gerativa, reconhecimento de voz e inteligência clínica para automatizar a documentação, reduzir a carga administrativa e melhorar a produtividade do médico através de integração perfeita com sistemas EHR Oracle Health

- Em setembro de 2022, a Oracle Corporation concluiu sua aquisição da Cerner Corporation, criando a Oracle Health e expandindo significativamente seu portfólio de software de saúde. A aquisição acelerou o desenvolvimento de EHRs baseados em nuvem, aplicativos clínicos habilitados para IA, soluções de interoperabilidade e software de saúde personalizado para provedores, pagadores e organizações de ciências da vida em todo o mundo

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.