Global Data Center Chip Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

17.50 Billion

USD

41.93 Billion

2025

2033

USD

17.50 Billion

USD

41.93 Billion

2025

2033

| 2026 –2033 | |

| USD 17.50 Billion | |

| USD 41.93 Billion | |

| % | |

|

Segmentação global do mercado de chips de data center, por tipo de chip (Unidades de Processamento Central (CPUs), Unidades de Processamento Gráfico (GPUs), Circuitos Integrados Específicos de Aplicações (ASICs), Arrays de Portões Programáveis de Campo (FPGAs), Chips de Memória e Chips de Rede), Aplicação (Inteligence Artificial & Machine Learning, Computação em Nuvem, Big Data Analytics, Computação de Alto Desempenho, Computação de Bordas e Outros), Tamanho do Data Center (Centros de Dados de Hiperescala, Grandes Data Centers e Centros de Dados Pequenos e Médios), Usuário Final (IT & Telecomunicações, BFSI, Saúde, Governo & Defesa, Comércio Retail & E-Commerce, Manufacturing, Media & Entertainment e Outros) - Tendências e Forecast para 2033

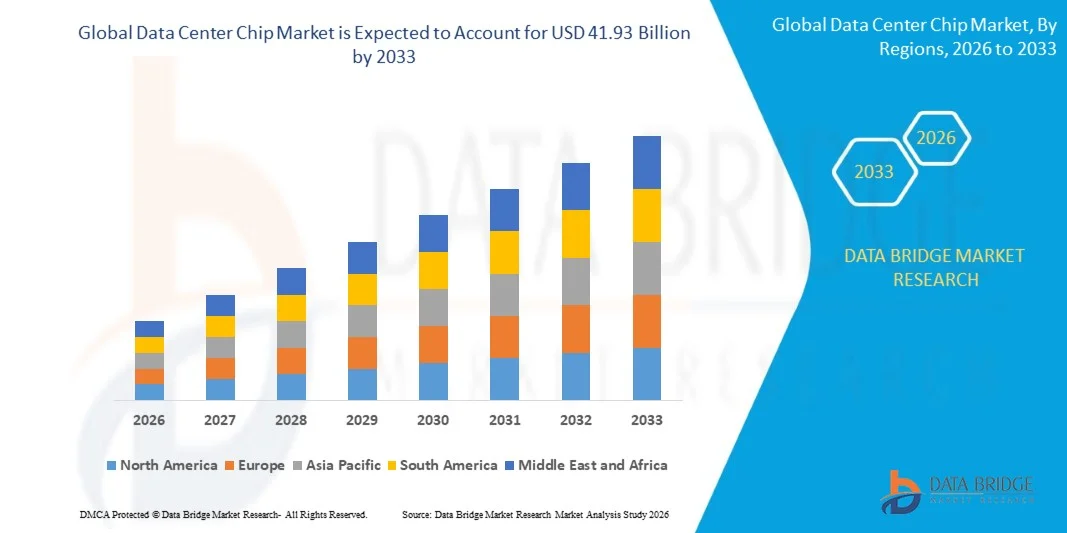

Visão geral do mercado de chips de data center

De acordo com a análise de pesquisa de mercado da Data Bridge, o mercado de chips de data center foi avaliado em17,50 mil milhões de dólares em 2025e está projetado para atingir41,93 mil milhões de dólares até 2033, crescendo emCAGR de 41,93% de 2026 a 2033. O mercado está experimentando um crescimento extraordinário impulsionado pela demanda explosiva por cargas de trabalho de inteligência artificial (IA) e aprendizado de máquina (ML), pela rápida expansão da infraestrutura de computação em nuvem e pelo aumento da geração de dados em todos os setores. Os chips de data center servem como unidades de processamento básicas que alimentam data centers corporativos e de hiperescala, permitindo funções de computação, armazenamento e rede que dão suporte à economia digital moderna. Esses semicondutores especializados – abrangendo processadores, unidades de memória, aceleradores e componentes de rede – são otimizados para desempenho, eficiência energética e taxa de transferência de dados. A expansão do mercado é ainda impulsionada pela implantação global da infraestrutura 5G, pelas implantações de computação de ponta e pela aceleração da transformação digital em todos os setores. De acordo com estimativas da indústria, a criação global de dados deverá exceder os 180 zettabytes até 2025, sublinhando o enorme poder computacional necessário para gerir, armazenar e processar volumes de dados sem precedentes. Além disso, a evolução contínua das tecnologias de fabricação de semicondutores, incluindo nós de processos avançados e arquiteturas de chips, está permitindo maior desempenho e maior eficiência energética em projetos de chips para data centers.

Principais tendências e insights do mercado

- A Ásia-Pacífico emergiu como o mercado regional dominante para chips de data center em 2025, impulsionado pela rápida expansão da infraestrutura em nuvem, investimentos governamentais substanciais em iniciativas digitais e pela presença de grandes hiperescaladores, como Alibaba Cloud, Tencent e Huawei.

- Espera-se que a América do Norte seja a região de crescimento mais rápido, impulsionada por gastos agressivos em infraestrutura de IA, forte presença dos principais fornecedores de semicondutores, incluindo NVIDIA, AMD e Intel, e investimentos contínuos em hiperescala nos Estados Unidos.

- O segmento de Unidades de Processamento Gráfico (GPU) liderou o mercado em 2025, impulsionado pela ampla adoção em treinamento de IA, aprendizagem profunda e aplicações de computação de alto desempenho.

- Os circuitos integrados de aplicação específica (ASICs) surgiram como o tipo de chip de crescimento mais rápido, refletindo a crescente demanda por silício personalizado otimizado para inferência de IA específica e cargas de trabalho de treinamento.

- O segmento de aplicações de Inteligência Artificial e Aprendizado de Máquina dominou o mercado, apoiado pela rápida adoção de IA em todos os setores e por enormes investimentos em hiperescala em infraestrutura de IA.

- Os data centers em hiperescala representaram a maior participação de mercado, impulsionados pela expansão contínua dos principais provedores de serviços em nuvem e por seus enormes requisitos de implantação de infraestrutura.

- A crescente adoção de arquiteturas de computação heterogêneas, combinando CPUs, GPUs e aceleradores, está remodelando o design de chips e as estratégias de aquisição de data centers.

- O foco crescente na eficiência energética e na sustentabilidade está impulsionando a demanda por designs de chips com otimização de energia e soluções avançadas de resfriamento nas operações de data centers.

Tamanho e previsão do mercado

- Valor de mercado global (2025): US$ 17,50 bilhões

- Valor de mercado esperado (2033): US$ 41,93 bilhões

- Previsão CAGR (2026–2033): 41,93%

- Região líder em 2025: Ásia-Pacífico

- Região de crescimento mais rápido: América do Norte

Segmentação de mercado de chips de data center e escopo

|

Atributos |

Chave do chip do data centerInformações de mercado |

|

Segmentos cobertos |

|

|

Países abrangidos |

América do Norte · NÓS. · Canadá · México Europa · Alemanha · França · Reino Unido · Holanda · Suíça · Bélgica · Rússia · Itália · Espanha · Peru · Resto da Europa Ásia-Pacífico ·China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Oriente Médio e África · Arábia Saudita · E.U.A. · África do Sul · Egito ·Israel · Resto do Médio Oriente e África Ámérica do Sul · Brasil ·Argentina · Resto da América do Sul |

|

Principais participantes do mercado |

· NVIDIA Corporation (EUA) · Advanced Micro Devices Inc. (EUA) · Intel Corporation (EUA) · Broadcom Inc. (EUA) · Qualcomm Incorporated (EUA) · Samsung Electronics Co. (Coréia do Sul) · SK Hynix Inc. (Coreia do Sul) · Micron Technology Inc. (EUA) · Empresa de fabricação de semicondutores de Taiwan (Taiwan) · Arm Holdings (Reino Unido) · Huawei Technologies Co. (China) · Grupo Alibaba (China) · Tencent Holdings (China) · Amazon Web Services (EUA) · Google (EUA) · Microsoft Corporation (EUA) · Marvell Technology Inc. (EUA) · Xilinx Inc. (EUA) · MediaTek Inc. |

|

Oportunidades de mercado |

· Aumento da demanda por aceleradores de IA personalizados e chips especializados para cargas de trabalho de inferência e treinamento · Adoção crescente de arquiteturas de computação heterogêneas e baseadas em chips · Expansão da infraestrutura de computação de ponta que exige chips especializados de baixo consumo de energia · Maior foco em designs de chips de data center sustentáveis e com eficiência energética |

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes players, os relatórios de mercado com curadoria da Data Bridge Market Research também incluem análises especializadas aprofundadas, produção e capacidade da empresa representada geograficamente, layouts de rede de distribuidores e parceiros, análise detalhada e atualizada de tendências de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de chips para data centers

Tendência: Mudança em direção à computação heterogênea e especializada

Os data centers modernos estão passando por uma transformação arquitetônica impulsionada por uma convergência de tecnologias de computação, memória e aceleradores. Ambientes de computação cada vez mais heterogêneos exigem silício especializado para suportar cargas de trabalho de IA, análises em larga escala e aplicativos de streaming em tempo real. A proliferação de aceleradores de domínio específico redirecionou o investimento em P&D dos chips de uso geral para soluções otimizadas para inferência e treinamento de aprendizado de máquina. A modularidade dos chips e as interconexões avançadas permitem compensações personalizadas entre densidade de desempenho, influenciando os fatores de forma do servidor e os modelos de implantação. A crescente necessidade de eficiência energética e desempenho levou ao ressurgimento de circuitos integrados de aplicação específica (ASICs), que atendem apenas uma aplicação. Esta mudança em direção à especialização está obrigando os arquitetos de sistemas a repensar os padrões de integração e os envelopes térmicos à medida que os aceleradores introduzem perfis distintos de energia e resfriamento.

Dinâmica do mercado de chips para data centers

Motorista-chave do mercado: Aumento da demanda por cargas de trabalho de IA e aprendizado de máquina

O principal impulsionador do mercado de chips para data centers é o crescimento explosivo em inteligência artificial e aplicações de aprendizado de máquina em todos os setores. As empresas que utilizam tecnologias de IA e ML exigem chips avançados e de alto desempenho, capazes de gerenciar extensas cargas de trabalho de dados. A tendência de migração da infraestrutura de TI para soluções baseadas em nuvem está obrigando as organizações a buscar chips de data center que possam dar suporte às necessidades de computação e processamento de alto desempenho dessas aplicações. O mercado global de processadores para data centers deverá crescer de US$ 147 bilhões em 2024 para US$ 372 bilhões até 2030, refletindo a rápida expansão da IA generativa. Hyperscalers como Amazon Web Services, Google Cloud e Microsoft Azure continuam a expandir sua presença global de data centers, aumentando a necessidade de CPUs, GPUs e aceleradores de IA avançados. A receita de semicondutores de data center totalizou US$ 112 bilhões em 2024, acima dos US$ 64,8 bilhões em 2023.

Principais restrições/desafios: restrições da cadeia de abastecimento e tensões geopolíticas

Um desafio significativo que o mercado de chips para data centers enfrenta são as persistentes interrupções na cadeia de abastecimento e as restrições comerciais geopolíticas que afetam a disponibilidade de semicondutores. Os ajustes tarifários e as decisões de política comercial têm efeitos tangíveis nas escolhas de design, nas estratégias de fornecimento e nas relações com os fornecedores na cadeia de valor dos semicondutores. A crescente demanda por chips de memória impulsionada pela inteligência artificial está levando a uma escassez significativa que afeta vários setores, incluindo a produção automotiva e de smartphones. Os fabricantes de chips estão migrando da memória de consumo para a versão mais intensiva usada na infraestrutura de IA, com cada chip de última geração substituindo mais de um chip regular de memória e armazenamento. Quando as taxas ou os controlos de exportação alteram o custo relativo dos componentes importados, as equipas de compras reavaliam a seleção de fornecedores, negociam contratos de longo prazo ou aceleram iniciativas de nearshoring para preservar as margens e a continuidade. Os altos custos de design associados ao desenvolvimento avançado de chips agravam ainda mais esses desafios, especialmente para empresas menores.

Oportunidade chave de mercado: aceleradores de IA personalizados e chips especializados

A crescente demanda por aceleradores de IA personalizados e chips especializados apresenta uma oportunidade de crescimento significativa no mercado de chips para data centers. À medida que hiperescaladores e provedores de nuvem projetam cada vez mais seu próprio silício otimizado para cargas de trabalho específicas, o mercado de ASICs personalizados e aceleradores específicos de domínio está se expandindo rapidamente. A Marvell e sua maior rival, a Broadcom, ajudam as empresas de nuvem a projetar chips personalizados ajustados às necessidades de seus data centers de IA, um trabalho que se tornou um negócio substancial para elas. A Broadcom disse que a demanda por XPU está crescendo, com pedidos de compra no valor de US$ 6 bilhões de dois clientes. A Marvell espera que suas receitas de chips personalizados cresçam 20% ano a ano no ano fiscal de 2027, com uma meta de US$ 10 bilhões até o ano fiscal de 2029. As arquiteturas abertas e os paradigmas emergentes de conjuntos de instruções estão criando um ecossistema mais modular no qual a portabilidade de software e as camadas de abstração de hardware desempenham papéis decisivos na adoção. Estas tendências estão a criar novos caminhos para a inovação, parcerias e entrada no mercado, tanto para intervenientes estabelecidos como para empresas emergentes de semicondutores.

Escopo de mercado de chips de data center

O mercado de chips para data centers é segmentado com base no tipo de chip, aplicação, tamanho do data center e usuário final.

-

Por tipo de chip

Com base no tipo de chip, o Mercado de Chips de Data Center é segmentado em unidades centrais de processamento (CPUs), unidades de processamento gráfico (GPUs), circuitos integrados específicos de aplicação (ASICs), matrizes de portas programáveis em campo (FPGAs), chips de memória e chips de rede. O segmento de GPU liderou o mercado em 2025, impulsionado pela ampla adoção em treinamento de IA, aprendizado profundo e aplicações de computação de alto desempenho. A crescente integração das tecnologias GPU e FPGA nas estruturas de data center revolucionou a eficiência do desempenho, permitindo maior rendimento e latência reduzida em operações com uso intenso de dados. O segmento ASICs deverá registrar o crescimento mais rápido de 2026 a 2033, refletindo a crescente demanda por silício personalizado otimizado para inferência de IA específica e cargas de trabalho de treinamento. Os chips de memória, incluindo DRAM e NAND, continuam a deter uma participação significativa no mercado, impulsionados pelos crescentes requisitos de armazenamento de dados e pela necessidade de memória de alta largura de banda em aplicações de IA.

-

Por aplicativo

Com base na aplicação, o Mercado de Chips de Data Center é segmentado em inteligência artificial e aprendizado de máquina, computação em nuvem, análise de big data, computação de alto desempenho, computação de borda e outros. O segmento de IA e aprendizado de máquina dominou o mercado em 2025, apoiado pela rápida adoção de IA em todos os setores e investimentos massivos em hiperescala em infraestrutura de IA. A computação em nuvem continua a impulsionar uma demanda substancial, à medida que as organizações migram cada vez mais a infraestrutura de TI para soluções baseadas em nuvem. A edge computing representa um segmento em rápido crescimento, impulsionado pela implantação da infraestrutura 5G e pela necessidade de processamento de baixa latência na borda da rede.

-

Por tamanho do data center

Com base no tamanho do data center, o Mercado de Chips de Data Center é segmentado em data centers de hiperescala, grandes data centers e pequenos e médios data centers. Os data centers em hiperescala dominaram o mercado em 2025, impulsionados pela expansão contínua dos principais provedores de serviços em nuvem, incluindo Amazon Web Services, Google Cloud e Microsoft Azure. Essas instalações exigem enormes quantidades de chips avançados para dar suporte à sua extensa infraestrutura de computação e armazenamento. Os grandes data centers representam um segmento de mercado significativo e crescente, enquanto os pequenos e médios data centers estão adotando cada vez mais chips avançados para suportar cargas de trabalho especializadas e aplicações de computação de ponta.

-

Por usuário final

Com base no usuário final, o Mercado de Chips de Data Center é segmentado em TI e telecomunicações, BFSI, saúde, governo e defesa, varejo e comércio eletrônico, manufatura, mídia e entretenimento e outros. O segmento de TI e Telecomunicações domina o mercado, impulsionado por extensos investimentos em provedores de serviços de nuvem e infraestrutura de telecomunicações. O setor BFSI está experimentando um crescimento significativo devido à crescente adoção de análises baseadas em IA, detecção de fraudes e aplicações comerciais de alta frequência. Os cuidados de saúde estão a emergir como um segmento de rápido crescimento, apoiado pela crescente adoção de diagnósticos baseados em IA, registos de saúde eletrónicos, telemedicina e serviços de saúde digitais.

Análise regional do mercado de chips de data center

Insight do mercado de chips para data centers da Ásia-Pacífico

A Ásia-Pacífico emergiu como o mercado regional dominante para chips de data center em 2025, impulsionado pela rápida expansão da infraestrutura em nuvem, investimentos governamentais substanciais em iniciativas digitais e pela presença de grandes hiperescaladores, como Alibaba Cloud, Tencent e Huawei. A iniciativa East Data, West Compute da China visa equilibrar as capacidades de processamento de dados em todo o país, promovendo o desenvolvimento de centros de dados nas regiões ocidentais menos desenvolvidas. Tais iniciativas sublinham a abordagem estratégica da Ásia-Pacífico para se tornar um líder global em infra-estruturas de centros de dados e tecnologia de chips. Países como a China, a Índia, o Japão, a Coreia do Sul e Singapura estão a testemunhar investimentos significativos em infraestruturas de centros de dados, impulsionando a procura por soluções avançadas de chips em toda a região.

Visão do mercado de chips para data centers na América do Norte

Espera-se que a América do Norte seja a região que mais cresce no mercado de chips para data centers, impulsionada por gastos agressivos em infraestrutura de IA, forte presença dos principais fornecedores de semicondutores, incluindo NVIDIA, AMD e Intel, e investimentos contínuos em hiperescala nos Estados Unidos. O mercado de chips para data centers dos EUA é estimado em US$ 25,9 bilhões em 2025, com o país mantendo sua posição de liderança em inovação de semicondutores e infraestrutura de data centers. O ecossistema de nuvem maduro da região, o financiamento robusto de capital de risco para startups de IA e o ambiente regulatório favorável para a inovação tecnológica estão acelerando ainda mais o crescimento do mercado. O mercado de semicondutores e componentes de TI para data centers está no caminho certo para um crescimento de três dígitos em 2026, impulsionado por preços elevados de DRAM, investimentos contínuos em IA em hiperescala e crescente adoção de componentes de infraestrutura relacionados à IA.

Visão do mercado de chips para data centers na Europa

A Europa representa um mercado maduro e estrategicamente importante para chips para centros de dados, apoiado por fortes quadros regulamentares que regem a privacidade dos dados, aumentando a adoção da nuvem em todas as indústrias e investimentos significativos em infraestruturas digitais. A região beneficia da presença de grandes empresas tecnológicas, centros de investigação de semicondutores estabelecidos e um forte foco na inovação e sustentabilidade. Os investimentos contínuos em iniciativas soberanas de nuvem e em investigação de IA, juntamente com a crescente procura de soluções de computação energeticamente eficientes, estão a impulsionar o crescimento do mercado nos países da Europa Ocidental e Oriental.

Participação no mercado de chips de data center

A indústria de chips para data center é liderada principalmente por empresas bem estabelecidas, incluindo:

- Corporação NVIDIA (EUA)

- Advanced Micro Devices Inc. (EUA)

- Corporação Intel (EUA)

- (EUA)

- Qualcomm Incorporated (EUA)

- Samsung Electronics Co. (Coreia do Sul)

- SK Hynix Inc. (Coréia do Sul)

- (EUA)

- Empresa de fabricação de semicondutores de Taiwan (Taiwan)

- Arm Holdings (Reino Unido)

- (China)

- Grupo Alibaba (China)

- Tencent Participações (China)

- Amazon Web Services (EUA)

- Google (EUA)

- Corporação Microsoft (EUA)

- (EUA)

- (EUA)

- (Taiwan)

Últimos desenvolvimentos no mercado de chips para data centers

- Em junho de 2026, a Qualcomm previu US$ 15 bilhões em vendas de chips para data centers até 2029, revelando novos processadores projetados especificamente para data centers de IA. A empresa anunciou que a Microsoft e a Meta Platforms usarão seus novos chips de IA e que fabricará chips personalizados para outros dois hiperescaladores não identificados. O chefe do data center da Qualcomm disse que a empresa conquistou dois grandes clientes de hiperescala para chips personalizados, com receita começando antes do final do ano civil. A empresa também anunciou um acordo de US$ 4 bilhões com todas as ações para a startup de software de IA Modular, posicionando-se contra o software CUDA proprietário da NVIDIA.

- Em junho de 2026, o mercado de semicondutores e componentes de TI para data centers demonstrou um crescimento de receita de 116% no primeiro trimestre, com o segmento no caminho certo para um crescimento de três dígitos no ano inteiro, impulsionado por preços elevados de DRAM e investimentos contínuos em IA em hiperescala. O poder computacional total dos chips de IA está dobrando aproximadamente a cada 7 meses, com a escassez de chips que não sejam de IA crescendo exponencialmente.

- Em junho de 2026, a Broadcom informou que a demanda por XPU (acelerador de IA personalizado) está crescendo, com pedidos de compra no valor de US$ 6 bilhões de dois clientes. A Marvell espera que suas receitas de chips personalizados cresçam 20% ano a ano no ano fiscal de 2027, com uma meta de US$ 10 bilhões até o ano fiscal de 2029, à medida que as empresas de nuvem constroem data centers e processadores internos.

- Em junho de 2026, as remessas globais de ASIC de computação de servidores de IA para data centers deverão ultrapassar a marca de 15 milhões em 2028, ultrapassando as remessas de GPU para data centers, indicando uma mudança significativa em direção ao silício personalizado para cargas de trabalho de IA.

- Em janeiro de 2026, a CEO da AMD, Lisa Su, apresentou os avançados processadores MI455 AI da empresa na feira CES em Las Vegas, que são componentes em racks de servidores de data center vendidos para empresas como OpenAI, fabricante do ChatGPT. A empresa também anunciou que a Oracle colocará 50.000 semicondutores da AMD em computadores de data center a partir do terceiro trimestre de 2026.

- Em novembro de 2025, a Arm Holdings anunciou planos para começar a incorporar a tecnologia NVLink da NVIDIA em designs de chips para data centers de IA, estreitando o relacionamento entre duas influentes empresas de semicondutores. A Arm adicionará a interface à sua plataforma Neoverse, permitindo a integração perfeita de chips de terceiros em data centers baseados em GPU NVIDIA.

- Em outubro de 2025, a Qualcomm revelou seu chip AI200 para rivalizar com a NVIDIA no mercado de aceleradores de IA, com o primeiro cliente sendo a startup de IA da Arábia Saudita Humain, que planeja implantar 200 megawatts de computação baseados nos novos chips a partir de 2026. O AI200 será oferecido como um componente independente, placas complementares ou como parte de um rack completo de servidores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.