Global Data Center Security Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15.96 Billion

USD

62.20 Billion

2024

2032

USD

15.96 Billion

USD

62.20 Billion

2024

2032

| 2025 –2032 | |

| USD 15.96 Billion | |

| USD 62.20 Billion | |

| % | |

|

Segmentação do mercado global de segurança de data center, por componente (solução (segurança física, segurança lógica), serviços (consultoria, integração e implantação, serviços gerenciados)), tipo de data center (pequenos data centers, médios data centers, grandes data centers), modo de implantação (local, baseado em nuvem), aplicação (BFSI, TI e telecomunicações, saúde, governo e defesa, energia e serviços públicos, varejo, mídia e entretenimento, manufatura) - Tendências do setor e previsão até 2032

Tamanho do mercado global de segurança de data center

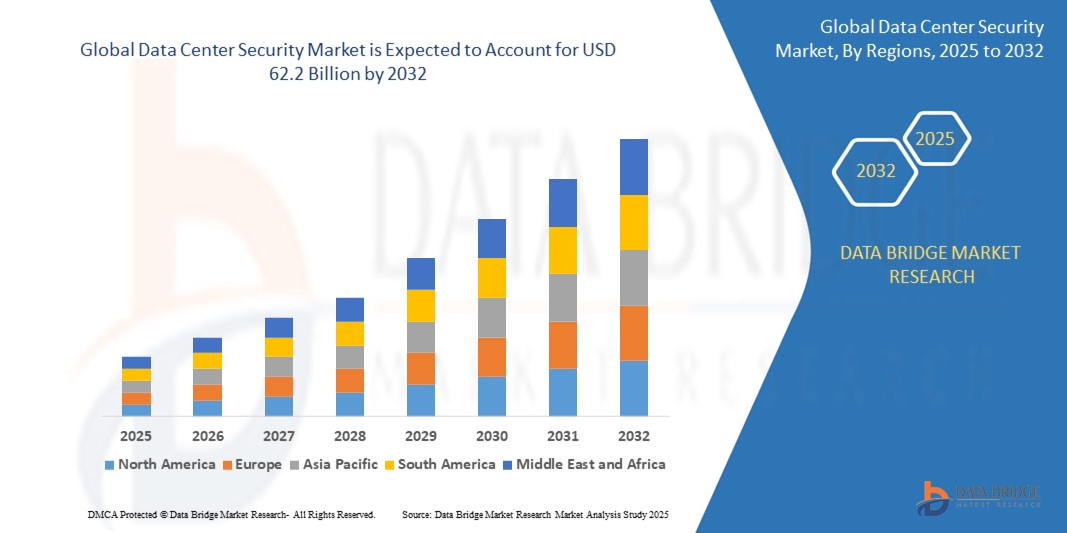

- O tamanho do mercado global de segurança de data center foi avaliado em US$ 15,96 bilhões em 2024 e deve atingir US$ 62,2 bilhões até 2032 , com um CAGR de 35,5% durante o período previsto.

- O crescimento do mercado global de segurança de data center é impulsionado pelo aumento de ameaças cibernéticas, pelo aumento de implantações de data center e pela crescente necessidade de conformidade regulatória e proteção de dados.

Análise do Mercado Global de Segurança de Data Center

O mercado global de segurança de data centers está em rápida expansão, à medida que empresas de todos os setores priorizam a proteção de dados confidenciais, a manutenção da continuidade dos negócios e a garantia da conformidade regulatória. O aumento de ameaças cibernéticas, como ransomware, ataques DDoS e violações internas, tornou a segurança de data centers uma área de foco crucial para organizações de todos os portes. As empresas estão adotando cada vez mais soluções avançadas de segurança física e lógica para proteger infraestrutura, redes e dados armazenados.

Um dos principais impulsionadores do crescimento do mercado é a transformação digital acelerada em setores como BFSI, saúde, varejo, manufatura e governo. À medida que as empresas migram para a computação em nuvem, IoT, IA e análise de big data, a necessidade de ambientes de data center seguros e resilientes se torna mais evidente. A integração de tecnologias como inteligência artificial (IA), aprendizado de máquina (ML) e análise baseada em comportamento está aprimorando a detecção de ameaças em tempo real, a resposta a incidentes e a postura geral de segurança.

A crescente adoção de modelos de implantação baseados em nuvem também remodelou o cenário. Soluções de segurança nativas em nuvem oferecem escalabilidade, flexibilidade e custo-benefício, permitindo que as empresas implementem segurança robusta sem grandes investimentos em infraestrutura. Além disso, ambientes híbridos e multinuvem estão incentivando as organizações a implantar estruturas de segurança abrangentes e centralizadas que protejam data centers locais e virtualizados.

Sistemas de segurança física — como controle de acesso biométrico, câmeras de vigilância e detecção de intrusão perimetral — continuam a desempenhar um papel vital na proteção de instalações. Ao mesmo tempo, soluções de segurança lógica, incluindo firewalls, criptografia, gerenciamento de identidade e acesso (IAM) e sistemas SIEM, são essenciais para proteger ativos digitais e garantir a conformidade com regulamentações globais como GDPR, HIPAA e ISO 27001.

Apesar do forte impulso, o mercado enfrenta desafios. Entre eles, estão os altos custos de implementação, a complexidade da integração de soluções de segurança com sistemas legados e a escassez de profissionais qualificados em segurança cibernética. Além disso, questões de soberania de dados e regulamentações internacionais variadas podem complicar as estratégias de implantação para empresas multinacionais.

No entanto, as perspectivas continuam bastante promissoras. Espera-se que os crescentes investimentos em data centers verdes, computação de ponta e infraestrutura 5G gerem novas demandas de segurança. Além disso, a frequência e a sofisticação crescentes dos ataques cibernéticos continuarão a impulsionar a inovação e a adoção no setor de segurança de data centers.

Escopo do relatório e segmentação do mercado global de segurança de data center

|

Atributos |

Insights do mercado global de segurança de data center |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado global de segurança de data center

“Inovação e Integração: Aprimorando a Segurança por Meio de Tecnologias Inteligentes ”

- Uma tendência significativa e crescente no mercado global de segurança de data centers é a integração de tecnologias inteligentes, como IA, aprendizado de máquina e análise comportamental, para permitir a detecção proativa de ameaças, resposta automatizada a incidentes e gerenciamento preditivo de riscos. Esses recursos estão remodelando a forma como os data centers se defendem contra ataques cibernéticos sofisticados.

- As empresas estão cada vez mais implantando plataformas de segurança de data center híbridas e baseadas em nuvem para obter visibilidade em tempo real, controle centralizado e proteção escalável em diversos ambientes. Essa mudança atende às necessidades dinâmicas de forças de trabalho remotas, computação de ponta e infraestrutura multinuvem.

- A adoção da Arquitetura Zero Trust (ZTA) está aumentando, enfatizando a verificação de identidade, o acesso de privilégios mínimos e a microssegmentação para fortalecer a segurança da rede interna e reduzir as superfícies de ataque.

- A convergência de soluções de segurança física e lógica está ganhando força, combinando controles de acesso biométricos, vigilância inteligente e medidas de segurança cibernética em plataformas unificadas para fornecer proteção holística para a infraestrutura do data center.

Dinâmica do mercado global de segurança de data center

Motorista

“ Crescente demanda por conformidade, resiliência e infraestrutura de segurança digital ”

- A crescente ênfase na conformidade regulatória (por exemplo, GDPR, HIPAA, PCI DSS) e nas leis de privacidade de dados em setores como BFSI, saúde e governo está gerando demanda por soluções robustas de segurança de data center para proteger informações confidenciais e evitar penalidades legais.

- O aumento de ataques cibernéticos, ameaças de ransomware e violações de dados levou a um maior investimento em sistemas de detecção de intrusão, firewalls de última geração e proteção de endpoint para garantir a continuidade e a resiliência dos negócios.

- A adoção da nuvem, forças de trabalho remotas e iniciativas de transformação digital estão acelerando a implantação de plataformas de segurança escaláveis e nativas da nuvem para monitorar e proteger ambientes híbridos e multinuvem.

- Avanços em IA, aprendizado de máquina e inteligência de ameaças estão permitindo detecção proativa de ameaças, monitoramento em tempo real e resposta automatizada a incidentes, aumentando a eficiência e a eficácia das operações de segurança do data center.

- A crescente implantação de data centers de ponta e o surgimento de cidades inteligentes e infraestrutura 5G estão criando novas demandas de segurança, incentivando os provedores a oferecer soluções personalizadas para ambientes de dados distribuídos e de alta velocidade.

Restrição/Desafio

“ Alto custo, complexidades de integração e conhecimento limitado em mercados emergentes ”

- A implantação de soluções abrangentes de segurança para data centers — incluindo firewalls de última geração, sistemas de prevenção de intrusão, controle de acesso biométrico e plataformas de inteligência contra ameaças baseadas em IA — exige um capital inicial significativo. Isso representa um grande desafio para pequenas e médias empresas (PMEs) e startups, especialmente em economias em desenvolvimento, limitando sua capacidade de adotar infraestrutura de segurança de nível empresarial.

- Integrar tecnologias de segurança modernas com sistemas de TI legados existentes pode ser altamente complexo. Muitos data centers ainda operam com infraestrutura desatualizada e incompatível com ferramentas de segurança avançadas. Como resultado, as organizações enfrentam prazos de implementação mais longos, custos mais altos e interrupções operacionais durante a integração, o que impede atualizações de segurança.

- Um grande obstáculo, tanto em regiões desenvolvidas quanto em desenvolvimento, é a falta de profissionais de segurança cibernética com treinamento adequado. A escassez de pessoal qualificado para gerenciar, monitorar e manter sistemas de segurança sofisticados dificulta o uso eficaz dessas tecnologias, especialmente em organizações com recursos de TI limitados.

- Operadores globais de data centers frequentemente enfrentam dificuldades para cumprir as diferentes regulamentações de privacidade de dados e segurança cibernética em diferentes jurisdições (por exemplo, GDPR na Europa, CCPA na Califórnia e PDPA na Ásia). A aplicação inconsistente e as diferentes interpretações jurídicas criam confusão, atrasam a implementação de tecnologias e aumentam os custos relacionados à conformidade.

- Em mercados emergentes, infraestrutura digital subdesenvolvida, fornecimento de energia instável e condições ambientais adversas (como alta umidade ou flutuações de temperatura) podem afetar a estabilidade e a eficácia dos sistemas de segurança física e das tecnologias de vigilância. Esses desafios geralmente exigem soluções personalizadas e caras ou equipamentos especializados para manter o desempenho ideal de segurança.

Escopo do mercado global de segurança de data center

O mercado é segmentado com base no componente, tipo de data center, modo de implantação e aplicação

- Por componente

O mercado global de segurança de data centers, com base em componentes, é segmentado em soluções e serviços. O segmento de soluções inclui segurança física e segurança lógica. A segurança física envolve a proteção da infraestrutura do data center contra ameaças físicas, como acesso não autorizado, riscos ambientais e roubo. Isso é alcançado por meio de sistemas como câmeras de vigilância, controles de acesso biométricos, sistemas de alarme e medidas de segurança de perímetro. A segurança lógica, por sua vez, aborda ameaças à segurança cibernética e se concentra na proteção de ativos digitais e da infraestrutura de rede. Inclui tecnologias como firewalls, sistemas de detecção e prevenção de intrusão (IDPS), ferramentas de criptografia, gerenciamento de identidade e acesso (IAM) e software antivírus. O segmento de serviços abrange consultoria, integração e implantação, e serviços gerenciados. Os serviços de consultoria ajudam as organizações a avaliar potenciais riscos de segurança e a projetar estratégias de segurança eficazes e em conformidade. Os serviços de integração e implantação garantem a instalação e configuração perfeitas de soluções de segurança em ambientes de TI existentes. Os serviços gerenciados oferecem monitoramento contínuo, inteligência contra ameaças e resposta rápida a incidentes, frequentemente gerenciados por provedores terceirizados. Esses serviços são essenciais para organizações que buscam manter altos níveis de segurança sem a necessidade de extensos recursos internos, tornando-os um componente vital do ecossistema geral de segurança de data center.

- Por tipo de centro de dados

O Mercado Global de Segurança de Data Centers, quando segmentado por tipo de data center, inclui Data Centers Pequenos, Médios e Grandes, cada um com necessidades de segurança e complexidades de infraestrutura distintas. Data Centers Pequenos são normalmente utilizados por startups, PMEs e filiais. Essas instalações geralmente possuem recursos e pessoal de TI limitados, o que as torna mais dependentes de soluções de segurança econômicas e fáceis de implementar. Apesar de seu tamanho, o crescente risco de ameaças cibernéticas e o crescente foco regulatório na proteção de dados estão levando os data centers pequenos a adotar ferramentas avançadas de segurança lógica, como firewalls, proteção de endpoints e sistemas de autenticação de dois fatores. Data Centers Médios atendem empresas de médio porte e geralmente são caracterizados por volumes moderados de dados e uma infraestrutura de TI híbrida. Esses data centers exigem uma abordagem equilibrada de segurança, com uma combinação de medidas físicas (como controle de acesso biométrico e vigilância por CFTV) e sistemas robustos de defesa cibernética, incluindo prevenção de intrusão, criptografia e ferramentas de gerenciamento de conformidade. Suas estratégias de segurança tendem a ser mais sofisticadas do que as de data centers pequenos devido à maior sensibilidade dos dados e complexidade operacional. Grandes data centers — normalmente operados por empresas globais, provedores de serviços em nuvem ou instalações de colocation — são altamente complexos, com amplas áreas físicas e arquiteturas de rede multicamadas. Esses data centers lidam com grandes volumes de dados sensíveis e de missão crítica, tornando-os alvos preferenciais tanto para violações físicas quanto para ataques cibernéticos. Como resultado, eles implantam estruturas de segurança avançadas e integradas que combinam detecção de ameaças orientada por IA, monitoramento em tempo real, gerenciamento de acesso e protocolos de recuperação de desastres. Grandes data centers frequentemente investem pesadamente tanto na proteção da infraestrutura física quanto na segurança cibernética avançada para garantir operações ininterruptas, em conformidade e seguras em todos os níveis.

- Por modo de implantação

O mercado global de segurança de data centers, por modo de implantação, é segmentado em soluções locais e baseadas em nuvem. A implantação local oferece às organizações controle total sobre seus dados e infraestrutura de segurança, tornando-a ideal para setores altamente regulamentados, como saúde, BFSI e governo. Embora garanta a soberania e a conformidade dos dados, exige maior investimento inicial e manutenção. A implantação baseada em nuvem está crescendo rapidamente devido à sua escalabilidade, custo-benefício e facilidade de integração. Ela permite monitoramento em tempo real, acesso remoto e detecção avançada de ameaças, tornando-a adequada para empresas que buscam flexibilidade e menor investimento de capital. Muitas organizações agora adotam modelos híbridos para aproveitar os benefícios de ambas as abordagens.

- Por aplicação

O mercado global de segurança de data centers, por aplicação, é impulsionado pela crescente demanda por proteção de dados e conformidade em uma ampla gama de setores, incluindo BFSI, TI e Telecomunicações, Saúde, Governo e Defesa, Energia e Serviços Públicos, Varejo, Mídia e Entretenimento e Manufatura. No setor de Bancos, Serviços Financeiros e Seguros (BFSI), a segurança de data centers é fundamental para proteger as informações dos clientes, garantir a integridade das transações e cumprir regulamentações rigorosas como PCI DSS e SOX. As instituições financeiras investem pesadamente em sistemas de prevenção de intrusão, criptografia e controle de acesso. O setor de TI e Telecomunicações depende de data centers seguros e de alta disponibilidade para oferecer suporte a serviços em nuvem, conectividade móvel e comunicações digitais. À medida que o tráfego de dados cresce, as empresas se concentram em detecção avançada de ameaças, sistemas de firewall e proteção contra DDoS. Na Saúde, a proteção de registros eletrônicos de saúde (EHRs) e a conformidade com as leis de privacidade de dados, como HIPAA e GDPR, alimentam a necessidade de ambientes de data centers altamente seguros e confiáveis. Agências governamentais e de Defesa exigem infraestrutura robusta, muitas vezes isolada, para armazenar dados confidenciais de cidadãos, inteligência militar e sistemas nacionais críticos, tornando a segurança uma prioridade máxima. Energia e serviços públicos utilizam redes inteligentes e sistemas SCADA, que estão cada vez mais digitalizados e interconectados, aumentando o risco de ataques cibernéticos e exigindo forte segurança de perímetro e rede em seus data centers. O setor de varejo, impulsionado por plataformas de e-commerce e omnicanal, lida com altos volumes de dados de clientes e informações de pagamento. A segurança do data center ajuda a proteger essas informações e a manter a confiança do cliente. Em Mídia e Entretenimento, o rápido crescimento dos serviços de streaming, criação de conteúdo digital e proteção de propriedade intelectual levou a uma maior dependência de data centers seguros e escaláveis para lidar com grandes arquivos de mídia e proteger ativos criativos. Organizações de manufatura adotam a segurança do data center para dar suporte a operações de fábrica inteligentes, sistemas de produção baseados em IoT e proteger segredos comerciais e designs de produtos contra ameaças cibernéticas.

Análise regional do mercado global de segurança de data center

- A América do Norte continua sendo o mercado regional dominante, liderado pelos EUA, que abrigam mais de 38.000 data centers seguros em 2023, incluindo mais de 70% das instalações de hiperescala com sistemas de monitoramento cibernético físicos e baseados em IA atualizados. Estruturas regulatórias como HIPAA e CMMC, juntamente com preocupações crescentes com ransomware e violações de nuvem, continuam a impulsionar os investimentos em segurança. Os setores de saúde e finanças do Canadá também contribuem significativamente para o crescimento da América do Norte.

- A Europa detém a segunda maior fatia, com mais de 35.000 centros seguros, impulsionados pela aplicação do GDPR, iniciativas de nuvem soberana e investimentos em tecnologias de privacidade. Países como Alemanha, Reino Unido, França e Holanda lideram a adoção regional de confiança zero e conformidade com a nuvem segura.

- A região Ásia-Pacífico demonstra a trajetória de crescimento regional mais rápida, garantindo mais de 51.000 data centers em 2023. China (22.000), Índia, Japão e Coreia do Sul são os principais contribuintes, com rápida expansão da nuvem, infraestrutura de telecomunicações e implantações de hiperescaladores. As regulamentações governamentais na China e a iniciativa "Índia Digital" da Índia apoiam ainda mais a adoção acelerada.

- O Oriente Médio e África (MEA) tem cerca de 13.000 data centers seguros, com os Emirados Árabes Unidos e a Arábia Saudita liderando por meio de iniciativas governamentais de cidades inteligentes e infraestrutura, enquanto a África do Sul contribui significativamente por meio de centros de telecomunicações e colocation.

- A América Latina apresenta crescimento constante, impulsionado pela expansão dos serviços digitais no Brasil, México e Argentina. Investimentos para aprimorar a governança de dados e as estruturas de segurança cibernética estão elevando o perfil regional, embora partindo de uma base comparativamente menor.

Visão do mercado de segurança de data centers na América do Norte

A América do Norte apresenta forte crescimento no mercado de segurança de data centers, impulsionado pela expansão da infraestrutura digital da região, pela alta adoção da computação em nuvem e pelos rigorosos requisitos de conformidade regulatória. Os EUA lideram a região com um grande número de data centers corporativos e de hiperescala, que exigem soluções robustas de segurança física e lógica. Preocupações crescentes com ameaças cibernéticas, violações de dados e ataques de ransomware aceleraram os investimentos em tecnologias avançadas de segurança, como detecção de ameaças baseada em IA, criptografia e controles de acesso biométricos. Além disso, a presença de empresas líderes em tecnologia e provedores de serviços gerenciados contribui para a rápida implantação de soluções inovadoras de segurança de data centers, fortalecendo ainda mais a posição de mercado da região.

Visão do mercado de segurança de data centers na Europa

A Europa demonstra um crescimento robusto no mercado de segurança de data centers, impulsionado por estruturas regulatórias rigorosas, como o Regulamento Geral sobre a Proteção de Dados (GDPR) e a Lei de Resiliência Operacional Digital (DORA), que obrigam as organizações a adotar estratégias de segurança abrangentes. Essas regulamentações estão pressionando empresas e operadoras de data centers a investirem pesadamente em medidas de segurança física e lógica para garantir a conformidade e a resiliência contra ameaças cibernéticas. A Europa Ocidental, especialmente países como Alemanha, Reino Unido, França e Holanda, lidera a região devido à sua infraestrutura digital avançada e à adoção antecipada da computação em nuvem. O crescimento dos data centers em hiperescala e a expansão da computação de ponta estão intensificando ainda mais a necessidade de soluções de segurança escaláveis e integradas.

Visão do mercado de segurança de data centers da Ásia-Pacífico

A região Ásia-Pacífico está testemunhando um crescimento robusto no mercado de segurança de data centers, impulsionado pela rápida transformação digital, pela crescente adoção da nuvem e pelo aumento das ameaças cibernéticas nas principais economias. Países como China, Índia, Japão e Austrália estão investindo pesadamente em infraestrutura digital segura, impulsionados por iniciativas governamentais e pela crescente demanda empresarial por ambientes de dados seguros. A expansão do 5G, da IoT e da computação de ponta está acelerando ainda mais a necessidade de soluções de segurança integradas. Além disso, estruturas regulatórias mais rígidas em relação à privacidade e soberania de dados estão obrigando as organizações a atualizar seus sistemas de segurança física e lógica de data centers. O ecossistema digital dinâmico da região, juntamente com o aumento de data centers em hiperescala e instalações de colocation, posiciona a região Ásia-Pacífico como um dos mercados de crescimento mais rápido no cenário global de segurança de data centers.

Visão do mercado de segurança de data centers no Oriente Médio e na África

A região do Oriente Médio e África testemunha um crescimento constante no mercado de segurança de data centers, impulsionado por maiores investimentos em infraestrutura digital, crescentes ameaças cibernéticas e iniciativas governamentais de cidades inteligentes. Países como Emirados Árabes Unidos, Arábia Saudita e África do Sul estão liderando o movimento com desenvolvimentos de data centers em larga escala e maior foco em regulamentações de proteção de dados. A crescente presença de provedores de serviços em nuvem e a expansão dos setores de telecomunicações e BFSI também estão impulsionando a demanda por soluções avançadas de segurança física e lógica. No entanto, desafios como a conscientização limitada sobre segurança cibernética, a escassez de habilidades e estruturas regulatórias fragmentadas continuam a restringir a adoção generalizada.

Visão do mercado de segurança de data centers na América Latina

A América Latina está vivenciando um crescimento constante no mercado de segurança de data centers, impulsionado pela crescente digitalização de serviços em setores como bancos, varejo e telecomunicações. Países como Brasil e México lideram a região em termos de investimentos em data centers e iniciativas de segurança cibernética. A expansão da computação em nuvem, as crescentes preocupações com violações de dados e a implementação de marcos regulatórios mais rigorosos estão levando as empresas a adotar soluções avançadas de segurança física e lógica. Além disso, o aumento de modelos de trabalho híbridos e o uso crescente de serviços online estão pressionando os setores público e privado a fortalecer a infraestrutura e os mecanismos de proteção de data centers. Apesar de desafios como restrições orçamentárias e maturidade tecnológica variável entre os países, o mercado está pronto para expansão devido à crescente conscientização e aos programas de transformação digital apoiados pelos governos.

Participação no mercado global de segurança de data centers

A indústria global de rodas automotivas é liderada principalmente por empresas bem estabelecidas, incluindo:

- Cisco Systems, Inc.

- Corporação IBM

- Fortinet, Inc.

- Check Point Software Technologies Ltda.

- Honeywell International Inc.

- Hewlett Packard Enterprise (HPE)

- Schneider Electric SE

- McAfee Corp.

- Dell Technologies Inc.

- Symantec Corporation (Broadcom Inc.)

- Juniper Networks, Inc.

- Palo Alto Networks, Inc.

- Trend Micro Incorporada

- Siemens AG

- Avigilon (uma empresa Motorola Solutions)

Últimos desenvolvimentos no mercado global de segurança de data center

- Em maio de 2025, o Google Cloud concluiu a aquisição de US$ 32 bilhões da Wiz, uma startup líder em segurança em nuvem, para aprimorar suas ofertas de segurança de data center e multinuvem, marcando uma das maiores aquisições de segurança cibernética da história.

- Em março de 2025, a F5, Inc. adquiriu a LeakSignal, uma startup de prevenção de vazamento de dados, para fortalecer seu portfólio de soluções de proteção de dados de confiança zero e em tempo real em data centers de hiperescala.

- Em janeiro de 2025, a Cisco Systems lançou sua nova arquitetura Hypershield, projetada para proteger data centers em escala de IA com recursos de firewall distribuído e ferramentas de microssegmentação para ambientes de nuvem híbrida.

- Em novembro de 2024, a Fortinet lançou o FortiGate 6000F, um firewall de alto desempenho com proteção avançada contra ameaças e IA integrada para data centers de hiperescala e colocation, expandindo sua presença no segmento de grandes empresas.

- Em agosto de 2024, a Trend Micro lançou um pacote de detecção de ameaças com tecnologia de IA, adaptado para nuvem híbrida e data centers locais, com suporte integrado para as principais plataformas, como AWS, Azure e GCP.

- Em junho de 2024, a Honeywell adquiriu a unidade Access Solutions da Carrier Global, fortalecendo suas ofertas de segurança física e controle de acesso em infraestrutura crítica e data centers globalmente.

- Em março de 2024, a Check Point Software Technologies expandiu suas soluções de segurança nativas em nuvem com integração mais profunda em ambientes de nuvem híbrida, garantindo proteção completa em data centers corporativos.

- Em dezembro de 2023, a IBM e a Equinix anunciaram uma colaboração estratégica para lançar soluções de automação de conformidade e gerenciamento de riscos para data centers de colocation, atendendo às crescentes demandas regulatórias.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.