Global Data Center Server Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

78.87 Billion

USD

158.32 Billion

2024

2032

USD

78.87 Billion

USD

158.32 Billion

2024

2032

| 2025 –2032 | |

| USD 78.87 Billion | |

| USD 158.32 Billion | |

| % | |

|

Segmentação do mercado global de servidores para data centers, por tipo (servidores rack, servidores blade, microservidores e servidores torre), tamanho do data center (pequeno, médio e grande), aplicação (servidores industriais e servidores comerciais) e usuário final (serviços financeiros, TI e telecomunicações, governo e saúde) - Tendências e previsões do setor até 2032.

Tamanho do mercado de servidores de data center

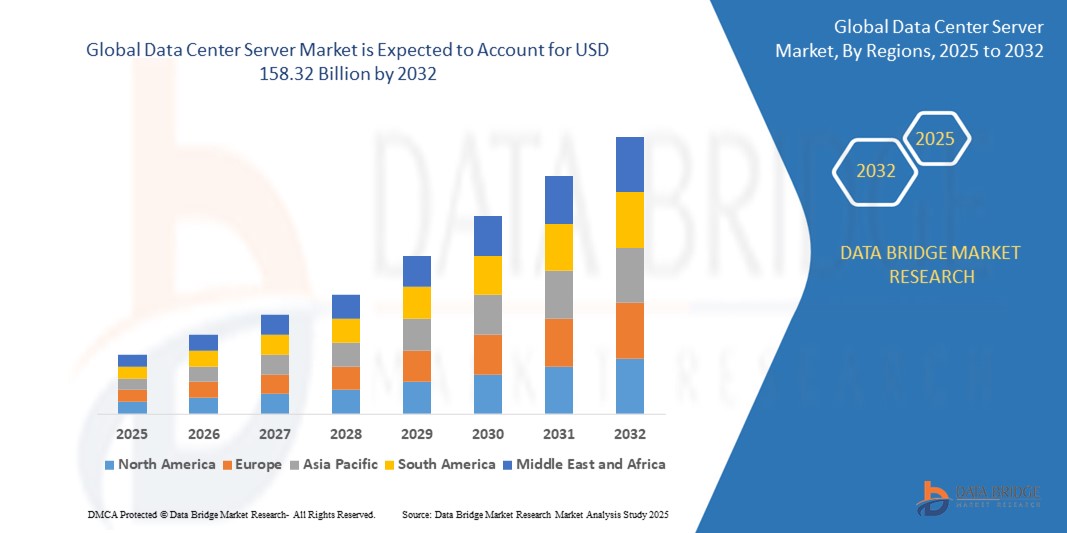

- O mercado global de servidores para data centers foi avaliado em US$ 78,87 bilhões em 2024 e deverá atingir US$ 158,32 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 9,1% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por computação em nuvem, pelo aumento do tráfego de dados e pela transformação digital generalizada em diversos setores.

- A expansão dos centros de dados hiperescaláveis e a crescente adoção de IA e análise de big data estão contribuindo ainda mais para a implantação cada vez maior de servidores de alto desempenho em centros de dados em todo o mundo.

Análise do mercado de servidores de data center

- O mercado de servidores para data centers está testemunhando um crescimento constante, impulsionado pela crescente demanda por soluções eficientes de processamento e armazenamento de dados em diversos setores, incluindo saúde, finanças e comércio eletrônico.

- As empresas estão investindo em servidores de alta densidade e infraestrutura com eficiência energética para melhorar o desempenho e, ao mesmo tempo, reduzir os custos operacionais em data centers modernos.

- A América do Norte lidera o mercado global de servidores para data centers, com a maior participação na receita, de 38,5% em 2024, impulsionada pela presença dos principais provedores de serviços em nuvem e pela alta adoção de tecnologias avançadas de servidores.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de servidores para data centers, impulsionada pela crescente adoção da nuvem, pela rápida transformação digital e pelo aumento dos investimentos em infraestrutura de data centers em economias emergentes como Índia, China e Sudeste Asiático.

- Os servidores rack detêm a maior fatia de mercado em receita, com 45% em 2024, impulsionados por sua alta densidade, escalabilidade e facilidade de gerenciamento em grandes ambientes de data center. Esses servidores são preferidos por seu uso eficiente de espaço e energia, suportando cargas de trabalho computacionais intensivas.

Escopo do relatório e segmentação do mercado de servidores de data center

|

Atributos |

Principais informações sobre o mercado de servidores de data center |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de servidores para data centers

“Crescente mudança em direção a data centers de hiperescala”

- As empresas estão adotando cada vez mais data centers de hiperescala para gerenciar cargas de trabalho de dados massivas com eficiência, especialmente para aplicações de inteligência artificial e big data.

- Essas instalações permitem escalabilidade com boa relação custo-benefício e melhor utilização de recursos, tornando-as adequadas para ambientes de computação de alta demanda.

- Os provedores de nuvem estão investindo fortemente em infraestrutura de hiperescala para atender às crescentes necessidades de serviços digitais.

- Por exemplo, o Google expandiu sua presença de data centers hiperescaláveis em diversas regiões para atender à crescente demanda por suas plataformas de nuvem.

- Tecnologias avançadas, como refrigeração líquida e designs de servidores modulares, estão sendo utilizadas para otimizar o desempenho e reduzir os custos operacionais.

- A necessidade de processamento de dados mais rápido e armazenamento confiável está impulsionando as indústrias em direção a implantações em hiperescala.

- Por exemplo, a Microsoft está construindo novos centros de hiperescala globalmente para impulsionar seus serviços do Azure e dar suporte a operações de dados em tempo real em diversos setores.

Dinâmica do mercado de servidores para data centers

Motorista

“A crescente adoção de tecnologias de computação em nuvem e inteligência artificial”

- A crescente dependência de infraestrutura baseada em nuvem em diversos setores está aumentando significativamente a demanda por servidores de data center de alto desempenho para aprimorar a flexibilidade, a escalabilidade e a eficiência operacional.

- Aplicações de inteligência artificial, como aprendizado de máquina e análise preditiva, estão impulsionando a necessidade de servidores potentes com recursos avançados de computação, armazenamento e rede.

- Os provedores de nuvem, incluindo Amazon Web Services, Microsoft Azure e Google Cloud, estão expandindo continuamente a capacidade de seus data centers para atender às demandas de empresas e consumidores.

- Por exemplo, os centros de dados hiperescaláveis estão integrando chips otimizados para IA e servidores baseados em GPUs para lidar com cargas de trabalho complexas de IA e processamento de dados em tempo real.

- Tecnologias como virtualização, conteinerização e computação de borda estão remodelando as estratégias de implantação de servidores, enquanto iniciativas em cidades inteligentes, saúde e manufatura estão impulsionando o investimento em infraestrutura de servidores escalável.

Restrição/Desafio

“Alto consumo de energia e impacto ambiental”

- O elevado consumo de energia em centros de dados de grande escala acarreta custos operacionais crescentes e preocupações ambientais, especialmente em ambientes de hiperescala e servidores de alta densidade.

- A necessidade de manutenção dos sistemas de refrigeração aumenta significativamente o consumo de eletricidade, contribuindo para as emissões de carbono e sobrecarregando as redes elétricas.

- A pressão regulatória e o foco das partes interessadas na redução da pegada de carbono da infraestrutura digital estão impulsionando a demanda por soluções sustentáveis.

- Por exemplo, os métodos tradicionais de refrigeração consomem grandes quantidades de eletricidade, o que leva os centros de dados a explorar alternativas como refrigeração líquida e otimização de energia baseada em IA.

- As pequenas empresas e as regiões em desenvolvimento enfrentam desafios para investir em infraestrutura energeticamente eficiente devido aos altos custos iniciais e ao acesso limitado a fontes de energia renováveis.

Escopo do mercado de servidores de data center

O mercado global de servidores para data centers é segmentado com base no tipo, tamanho do data center, aplicação e usuário final.

- Por tipo

Com base no tipo, o mercado de servidores para data centers é segmentado em servidores rack, servidores blade, microservidores e servidores torre. Os servidores rack detêm a maior participação de mercado em receita, com 45% em 2024, impulsionados por sua alta densidade, escalabilidade e facilidade de gerenciamento em grandes ambientes de data center. Esses servidores são preferidos por seu uso eficiente de espaço e energia, suportando cargas de trabalho computacionais intensivas.

Prevê-se que os servidores blade apresentem a taxa de crescimento mais rápida entre 2025 e 2032, impulsionados pela sua modularidade, design compacto e capacidade de fornecer alta potência de processamento com necessidades reduzidas de refrigeração, tornando-os ideais para centros de dados de hiperescala e empresariais.

- Por tamanho do data center

Com base no tamanho do data center, o mercado de servidores para data centers é segmentado em data centers pequenos, médios e grandes. Os grandes data centers dominam a participação na receita do mercado, com 55% em 2024, devido à sua extensa infraestrutura que suporta serviços em nuvem e aplicativos corporativos.

Prevê-se que os centros de dados de médio porte apresentem o crescimento mais rápido entre 2025 e 2032, impulsionados pela crescente demanda de provedores de nuvem regionais e empresas que buscam soluções escaláveis. Sua flexibilidade e custo-benefício os tornam ideais para empresas que desejam expandir suas capacidades de TI sem grandes investimentos de capital.

- Por meio de aplicação

Com base na aplicação, o mercado de servidores para data centers é segmentado em servidores industriais e servidores comerciais. Os servidores comerciais representam a maior fatia da receita, com 60% em 2024, impulsionados pela ampla adoção nos setores de computação em nuvem, comércio eletrônico e análise de dados.

Prevê-se que os servidores industriais apresentem o crescimento mais rápido entre 2025 e 2032, impulsionados por aplicações em automação industrial e operações habilitadas para IoT, que exigem computação robusta e confiável. Esses servidores oferecem maior durabilidade e processamento em tempo real, essenciais para ambientes industriais críticos.

- Por usuário final

Com base no usuário final, o mercado de servidores para data centers é segmentado em setores como o bancário, de serviços financeiros e seguros, o de tecnologia da informação e telecomunicações, o governamental e o de saúde. O segmento de TI e telecomunicações detém a maior participação na receita de mercado, com 50% em 2024, devido à ampla adoção da nuvem e às iniciativas de transformação digital.

Prevê-se que o setor da saúde apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento dos investimentos em infraestrutura de saúde digital e aplicações médicas com uso intensivo de dados. A crescente adoção da telemedicina, dos registros eletrônicos de saúde e dos diagnósticos baseados em inteligência artificial impulsiona ainda mais a demanda por servidores de alto desempenho neste setor.

Análise Regional do Mercado de Servidores para Data Centers

- A América do Norte lidera o mercado global de servidores para data centers, com a maior participação na receita, de 38,5% em 2024, impulsionada pela presença dos principais provedores de serviços em nuvem e pela alta adoção de tecnologias avançadas de servidores.

- A região se beneficia de uma infraestrutura de TI robusta, investimentos empresariais significativos e adoção precoce de IA e análise de big data, impulsionando a demanda por servidores de alto desempenho.

- Empresas e provedores de nuvem na América do Norte priorizam soluções de servidor escaláveis e com baixo consumo de energia para suportar cargas de trabalho de dados crescentes, fortalecendo ainda mais sua posição dominante no mercado.

- O foco da região na transformação digital e na computação de borda também contribui para a expansão constante do mercado.

Análise do Mercado de Servidores para Data Centers nos EUA

Os EUA detiveram a maior fatia da receita, com aproximadamente 80% na América do Norte em 2024, impulsionados pelo rápido crescimento dos serviços em nuvem, inteligência artificial e análise de dados. Investimentos de gigantes da tecnologia e data centers de hiperescala estão impulsionando a demanda por sistemas de servidores potentes e confiáveis. A crescente adoção de ambientes híbridos e multicloud, juntamente com iniciativas governamentais para o desenvolvimento de infraestrutura digital, também aceleram o crescimento do mercado.

Análise do Mercado de Servidores para Data Centers na Europa

O mercado europeu de servidores para data centers deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado por exigências regulatórias e pela crescente transformação digital em diversos setores. A demanda por servidores seguros e energeticamente eficientes para data centers está em ascensão, principalmente na Alemanha, França e Reino Unido. A região observa uma maior adoção de data centers sustentáveis e tecnologias inovadoras de refrigeração, o que impulsiona o mercado de soluções avançadas para servidores.

Análise do Mercado de Servidores para Data Centers no Reino Unido

O mercado de servidores para data centers no Reino Unido deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado por investimentos em infraestrutura de nuvem e pela mudança em direção à soberania de dados. A crescente adoção de IA e computação de borda, juntamente com a forte presença de empresas financeiras e de tecnologia, cria uma demanda robusta por sistemas de servidores flexíveis e escaláveis.

Análise do Mercado de Servidores para Data Centers na Alemanha

Prevê-se que o mercado de servidores para data centers na Alemanha apresente o crescimento mais rápido entre 2025 e 2032, devido à sua base industrial consolidada e à ênfase em iniciativas da Indústria 4.0. A crescente demanda por automação industrial e manufatura digital impulsiona a necessidade de servidores. O compromisso da Alemanha com a sustentabilidade também promove a adoção de tecnologias de servidores energeticamente eficientes e ecologicamente corretas.

Análise do Mercado de Servidores para Data Centers na Região Ásia-Pacífico

Espera-se que o mercado de servidores para data centers na região Ásia-Pacífico apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela rápida urbanização, pela crescente adoção da nuvem e pela expansão da infraestrutura de TI em países como China, Índia e Japão. A região está testemunhando um aumento significativo no desenvolvimento de data centers hiperescaláveis e em iniciativas digitais lideradas pelo governo, o que impulsiona consideravelmente a demanda por servidores.

Análise do Mercado de Servidores para Data Centers no Japão

O mercado de servidores para data centers do Japão deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelos avanços tecnológicos e pela forte demanda por infraestrutura de TI confiável e segura. O foco do país em manufatura inteligente, saúde digital e implantações de IoT (Internet das Coisas) impulsiona a necessidade de servidores de alto desempenho. A substituição de infraestrutura obsoleta e os investimentos em data centers sustentáveis também contribuem para o crescimento do mercado.

Análise do Mercado de Servidores para Data Centers na China

A China domina a região Ásia-Pacífico com a maior participação na receita em 2024, impulsionada por seu vasto setor de serviços em nuvem e pela expansão de data centers hiperescaláveis. Os projetos de cidades inteligentes do governo e o foco crescente em IA e análise de big data impulsionam a demanda por servidores. Os fabricantes locais estão inovando rapidamente, tornando a China um mercado-chave para soluções de servidores de data center acessíveis e escaláveis.

Participação de mercado de servidores de data center

O setor de servidores para data centers é liderado principalmente por empresas consolidadas, incluindo:

- Hewlett Packard Enterprise Development LP (EUA)

- Dell Inc. (EUA)

- IBM (EUA)

- FUJITSU (Japão)

- Cisco Systems, Inc. (EUA)

- Lenovo (Hong Kong)

- Oracle (EUA)

- Huawei Technologies Co., Ltd. (China)

- NEC Corporation (EUA)

- Vertiv Group Corp (EUA)

- Schneider Electric (França)

- Atos SE (França)

Últimos desenvolvimentos no mercado global de servidores para data centers

- Em julho de 2023, a Lenovo apresentou sua mais recente inovação em gerenciamento de dados com o lançamento dos arrays de armazenamento corporativo ThinkSystem DG e ThinkSystem DM3010H. Essas novas soluções visam simplificar a implementação de cargas de trabalho de inteligência artificial para organizações, aprimorando sua capacidade de extrair insights valiosos dos dados. Ao melhorar a eficiência e o desempenho do armazenamento de dados, a Lenovo permite que as empresas acelerem a adoção de IA e otimizem suas operações. Esse desenvolvimento fortalece a posição da Lenovo no mercado de armazenamento corporativo e atende à crescente demanda por infraestrutura preparada para IA.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SERVIDORES DE DATA CENTERS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE SERVIDORES DE DATA CENTER

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 NORMAS DE MEDIÇÃO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.9 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE SERVIDORES PARA DATA CENTERS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 AS CINCO FORÇAS DE PORTER

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 ANÁLISE COMPARATIVA DE EMPRESAS

6. MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, POR TIPO

6.1 VISÃO GERAL

6.2 SERVIDORES DE MONTAGEM EM RACK

6.3 SERVIDORES BLADE

6.4 SERVIDORES TORRE

6.5 OUTROS

7. MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, POR TIPO DE SISTEMA DE ARMAZENAMENTO

7.1 VISÃO GERAL

7.2 ARMAZENAMENTO CONECTADO À REDE (NAS)

7.3 REDE DE ÁREA DE ARMAZENAMENTO (SAN)

8. MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, POR FORMATO

8.1 VISÃO GERAL

8.2 1U

8.3 2U

8.4 4U

8,5 5U

8.6 11U

8.7 OUTROS

9. MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, POR PROCESSADOR

9.1 VISÃO GERAL

9.2 INTEL

9.3 AMD

10. MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, POR NÚMERO DE PROCESSADORES

10.1 VISÃO GERAL

10,2 MENOS QUE 2

10.3 2 A 4

10,4 MAIS QUE 4

11. MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, POR TIPO DE NÍVEL

11.1 VISÃO GERAL

11.2 NÍVEL I

11.3 NÍVEL II

11.4 NÍVEL III

11.5 NÍVEL IV

12. MERCADO GLOBAL DE SERVIDORES DE DATA CENTER, POR TIPO DE DATA CENTER

12.1 VISÃO GERAL

12.2 CENTROS DE DADOS CORPORATIVOS

12.3 CENTROS DE DADOS DE SERVIÇOS GERENCIADOS

12.4 Data Centers de Colocação

12.5 CENTROS DE DADOS EM NUVEM

12.6 Data Centers de Borda

12.7 OUTROS

13. MERCADO GLOBAL DE SERVIDORES DE DATA CENTER, POR TAMANHO DO DATA CENTER

13.1 VISÃO GERAL

13.2 MICRO DATA CENTRAL

13.3 CENTROS DE DADOS DE PEQUENO PORTE

13.4 Data Centers de Médio Porte

13.5 GRANDES CENTROS DE DADOS

14. MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, POR USUÁRIO FINAL

14.1 VISÃO GERAL

14.2 BFSI

14.2.1 POR TIPO

14.2.1.1. SERVIDORES DE MONTAGEM EM RACK

14.2.1.2. SERVIDORES BLADE

14.2.1.3. SERVIDORES DE TORRE

14.2.1.4. OUTROS

14.3 CUIDADOS DE SAÚDE

14.3.1 POR TIPO

14.3.1.1. SERVIDORES DE MONTAGEM EM RACK

14.3.1.2. SERVIDORES BLADE

14.3.1.3. SERVIDORES DE TORRE

14.3.1.4. OUTROS

14.4 GOVERNO E DEFESA

14.4.1 POR TIPO

14.4.1.1. SERVIDORES DE MONTAGEM EM RACK

14.4.1.2. SERVIDORES BLADE

14.4.1.3. SERVIDORES DE TORRE

14.4.1.4. OUTROS

14.5 TI E TELECOMUNICAÇÕES

14.5.1 POR TIPO

14.5.1.1. SERVIDORES DE MONTAGEM EM RACK

14.5.1.2. SERVIDORES BLADE

14.5.1.3. SERVIDORES DE TORRE

14.5.1.4. OUTROS

14.6 VAREJO

14.6.1 POR TIPO

14.6.1.1. SERVIDORES DE MONTAGEM EM RACK

14.6.1.2. SERVIDORES BLADE

14.6.1.3. SERVIDORES DE TORRE

14.6.1.4. OUTROS

14.7 MÍDIA E ENTRETENIMENTO

14.7.1 POR TIPO

14.7.1.1. SERVIDORES DE MONTAGEM EM RACK

14.7.1.2. SERVIDORES BLADE

14.7.1.3. SERVIDORES DE TORRE

14.7.1.4. OUTROS

14.8 OUTROS

15 MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, POR GEOGRAFIA

15.1 MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.1.1 AMÉRICA DO NORTE

15.1.1.1. EUA

15.1.1.2. CANADÁ

15.1.1.3. MÉXICO

15.1.2 EUROPA

15.1.2.1. ALEMANHA

15.1.2.2. FRANÇA

15.1.2.3. Reino Unido

15.1.2.4. ITÁLIA

15.1.2.5. ESPANHA

15.1.2.6. RÚSSIA

15.1.2.7. TURQUIA

15.1.2.8. BÉLGICA

15.1.2.9. PAÍSES BAIXOS

15.1.2.10. NORUEGA

15.1.2.11. FINLÂNDIA

15.1.2.12. SUÍÇA

15.1.2.13. DINAMARCA

15.1.2.14. SUÉCIA

15.1.2.15. POLÔNIA

15.1.2.16. RESTO DA EUROPA

15.1.3 ÁSIA-PACÍFICO

15.1.3.1. JAPÃO

15.1.3.2. CHINA

15.1.3.3. COREIA DO SUL

15.1.3.4. ÍNDIA

15.1.3.5. AUSTRÁLIA

15.1.3.6. NOVA ZELÂNDIA

15.1.3.7. CINGAPURA

15.1.3.8. TAILÂNDIA

15.1.3.9. MALÁSIA

15.1.3.10. INDONÉSIA

15.1.3.11. FILIPINAS

15.1.3.12. TAIWAN

15.1.3.13. VIETNÃ

15.1.3.14. RESTO DA ÁSIA-PACÍFICO

15.1.4 AMÉRICA DO SUL

15.1.4.1. BRASIL

15.1.4.2. ARGENTINA

15.1.4.3. RESTO DA AMÉRICA DO SUL

15.1.5 ORIENTE MÉDIO E ÁFRICA

15.1.5.1. ÁFRICA DO SUL

15.1.5.2. EGITO

15.1.5.3. ARÁBIA SAUDITA

15.1.5.4. Emirados Árabes Unidos

15.1.5.5. OMÃ

15.1.5.6. BAHREIN

15.1.5.7. ISRAEL

15.1.5.8. KUWAIT

15.1.5.9. CATAR

15.1.5.10. RESTO DO ORIENTE MÉDIO E DA ÁFRICA

15.1.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

16. MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, PANORAMA DAS EMPRESAS

16.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

16.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

16.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

16.5 FUSÕES E AQUISIÇÕES

16.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.7 EXPANSÕES

16.8 ALTERAÇÕES REGULAMENTARES

16.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

17. MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, ANÁLISE SWOT E DBMR

18. MERCADO GLOBAL DE SERVIDORES DE DATA CENTRAL, PERFIL DA EMPRESA

18.1 CISCO SYSTEMS, INC.

18.1.1 PERFIL DA EMPRESA

18.1.2 ANÁLISE DE RECEITAS

18.1.3 PORTFÓLIO DE PRODUTOS

18.1.4 DESENVOLVIMENTOS RECENTES

18.2 IBM

18.2.1 PERFIL DA EMPRESA

18.2.2 ANÁLISE DE RECEITAS

18.2.3 PORTFÓLIO DE PRODUTOS

18.2.4 DESENVOLVIMENTOS RECENTES

18.3 AMAZON WEB SERVICES, INC

18.3.1 PERFIL DA EMPRESA

18.3.2 ANÁLISE DE RECEITAS

18.3.3 PORTFÓLIO DE PRODUTOS

18.3.4 DESENVOLVIMENTOS RECENTES

18.4 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

18.4.1 PERFIL DA EMPRESA

18.4.2 ANÁLISE DE RECEITAS

18.4.3 PORTFÓLIO DE PRODUTOS

18.4.4 DESENVOLVIMENTOS RECENTES

18.5 DELL, INC.

18.5.1 PERFIL DA EMPRESA

18.5.2 ANÁLISE DE RECEITAS

18.5.3 PORTFÓLIO DE PRODUTOS

18.5.4 DESENVOLVIMENTOS RECENTES

18,6 LENOVO

18.6.1 PERFIL DA EMPRESA

18.6.2 ANÁLISE DE RECEITAS

18.6.3 PORTFÓLIO DE PRODUTOS

18.6.4 DESENVOLVIMENTOS RECENTES

18.7FUJITSU

18.7.1 PERFIL DA EMPRESA

18.7.2 ANÁLISE DE RECEITAS

18.7.3 PORTFÓLIO DE PRODUTOS

18.7.4 DESENVOLVIMENTOS RECENTES

18.8 KINGSTON TECHNOLOGY

18.8.1 PERFIL DA EMPRESA

18.8.2 ANÁLISE DE RECEITAS

18.8.3 PORTFÓLIO DE PRODUTOS

18.8.4 DESENVOLVIMENTOS RECENTES

18.9 SCHNEIDER ELECTRIC

18.9.1 PERFIL DA EMPRESA

18.9.2 ANÁLISE DE RECEITAS

18.9.3 PORTFÓLIO DE PRODUTOS

18.9.4 DESENVOLVIMENTOS RECENTES

18.1 SUPER MICRO COMPUTER, INC

18.10.1 PERFIL DA EMPRESA

18.10.2 ANÁLISE DE RECEITAS

18.10.3 PORTFÓLIO DE PRODUTOS

18.10.4 DESENVOLVIMENTOS RECENTES

18.11 NEC CORPORATION

18.11.1 PERFIL DA EMPRESA

18.11.2 ANÁLISE DE RECEITAS

18.11.3 PORTFÓLIO DE PRODUTOS

18.11.4 DESENVOLVIMENTOS RECENTES

18.12 MICROSOFT

18.12.1 PERFIL DA EMPRESA

18.12.2 ANÁLISE DE RECEITAS

18.12.3 PORTFÓLIO DE PRODUTOS

18.12.4 DESENVOLVIMENTOS RECENTES

18.13 IRON MOUNTAIN, INC.

18.13.1 PERFIL DA EMPRESA

18.13.2 ANÁLISE DE RECEITAS

18.13.3 PORTFÓLIO DE PRODUTOS

18.13.4 DESENVOLVIMENTOS RECENTES

18.14 SAP

18.14.1 PERFIL DA EMPRESA

18.14.2 ANÁLISE DE RECEITAS

18.14.3 PORTFÓLIO DE PRODUTOS

18.14.4 DESENVOLVIMENTOS RECENTES

18.15 META

18.15.1 PERFIL DA EMPRESA

18.15.2 ANÁLISE DE RECEITAS

18.15.3 PORTFÓLIO DE PRODUTOS

18.15.4 DESENVOLVIMENTOS RECENTES

18.16 ORACLE

18.16.1 PERFIL DA EMPRESA

18.16.2 ANÁLISE DE RECEITAS

18.16.3 PORTFÓLIO DE PRODUTOS

18.16.4 DESENVOLVIMENTOS RECENTES

18.17 DIGITAL REALTY TRUST

18.17.1 PERFIL DA EMPRESA

18.17.2 ANÁLISE DE RECEITAS

18.17.3 PORTFÓLIO DE PRODUTOS

18.17.4 DESENVOLVIMENTOS RECENTES

18.18 NTT DATA, INC.

18.18.1 PERFIL DA EMPRESA

18.18.2 ANÁLISE DE RECEITAS

18.18.3 PORTFÓLIO DE PRODUTOS

18.18.4 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

19 CONCLUSÃO

20 QUESTIONÁRIO

21 RELATÓRIOS RELACIONADOS

22 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.