Global Data Center Storage Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

61.61 Billion

USD

147.79 Billion

2024

2032

USD

61.61 Billion

USD

147.79 Billion

2024

2032

| 2025 –2032 | |

| USD 61.61 Billion | |

| USD 147.79 Billion | |

| % | |

|

Segmentação do mercado global de armazenamento para data centers , por implantação (Sistema de rede de área de armazenamento (SAN), Sistema de armazenamento conectado à rede (NAS) e Sistema de armazenamento conectado diretamente (DAS)), aplicação (TI e telecomunicações, serviços financeiros, governo, saúde e outros), tipo de armazenamento (armazenamento tradicional, armazenamento totalmente em flash e armazenamento híbrido) - Tendências e previsões do setor até 2032

Tamanho do mercado de armazenamento de data center

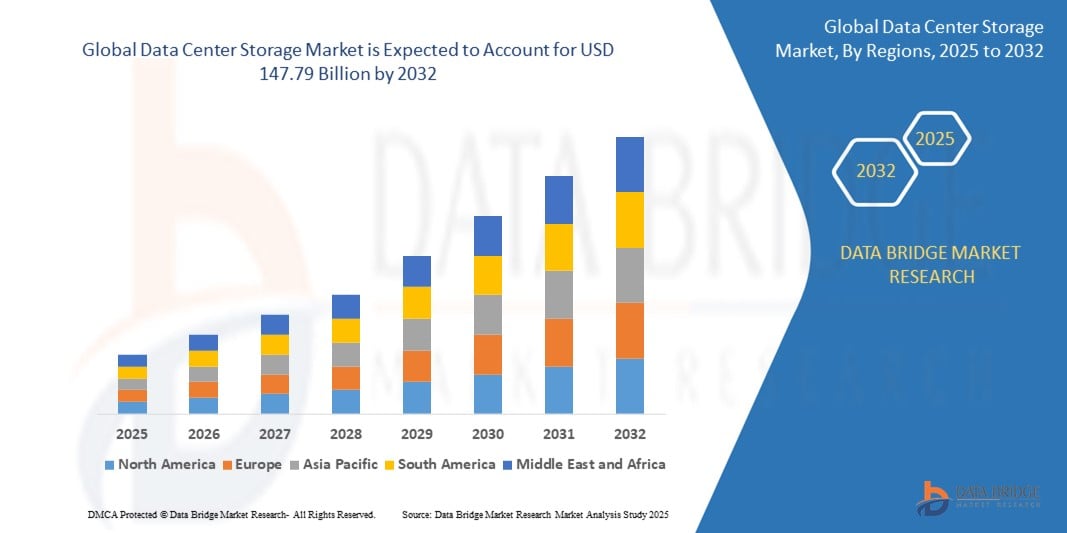

- O mercado global de armazenamento em data centers foi avaliado em US$ 61,61 bilhões em 2024 e deverá atingir US$ 147,79 bilhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 11,49% durante o período de previsão.

- Esse crescimento é impulsionado por fatores como o aumento do volume de dados gerados pelas empresas, os avanços nas tecnologias de armazenamento e a crescente adoção da transformação digital em diversos setores.

Análise do mercado de armazenamento de data center

- As soluções de armazenamento para data centers são vitais para o gerenciamento e armazenamento de grandes volumes de dados em data centers modernos, fornecendo sistemas de armazenamento de alta capacidade e alta velocidade que atendem às demandas da computação em nuvem, análise de big data e aplicações corporativas.

- A demanda por armazenamento em data centers é impulsionada principalmente pelo crescente volume de dados gerados pelas empresas, pela rápida adoção de serviços em nuvem e pelos avanços em tecnologias de armazenamento, como unidades de estado sólido (SSDs) e armazenamento definido por software (SDS). Mais da metade da demanda global por armazenamento em data centers é impulsionada pela crescente necessidade de serviços de armazenamento em nuvem, com a maior demanda em regiões que passam por transformação digital.

- A América do Norte deverá dominar o mercado de armazenamento de data centers, com a maior participação de mercado, de 40,1%, devido à alta adoção de serviços em nuvem.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de armazenamento de dados para data centers durante o período de previsão, devido à crescente conscientização sobre a saúde ocular.

- O segmento de TI e Telecomunicações deverá dominar o mercado com uma participação de 23,9%, devido ao rápido crescimento da computação em nuvem, das redes 5G e dos aplicativos baseados em inteligência artificial.

Escopo do relatório e segmentação do mercado de armazenamento de data center

|

Atributos |

Principais informações de mercado sobre armazenamento em data centers |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de armazenamento em data centers

"Adoção crescente de armazenamento definido por software (SDS) e integração com a nuvem"

- Uma tendência proeminente no mercado global de armazenamento para data centers é a crescente adoção de armazenamento definido por software (SDS) e integração com a nuvem.

- Essas soluções avançadas oferecem maior escalabilidade, flexibilidade e custo-benefício, desacoplando o gerenciamento de armazenamento do hardware, permitindo que as empresas gerenciem grandes volumes de dados com maior agilidade.

- Por exemplo, o SDS permite que as organizações dimensionem facilmente sua infraestrutura de armazenamento para atender às crescentes demandas de dados, enquanto a integração com a nuvem possibilita acesso contínuo ao armazenamento externo, facilitando o backup de dados, a recuperação de desastres e a acessibilidade global.

- A integração em nuvem também aprimora a colaboração e o compartilhamento de dados entre diferentes regiões geográficas, impulsionando a adoção de ambientes híbridos e multicloud, que estão se tornando cada vez mais comuns em data centers modernos.

- Essa tendência está transformando a forma como os dados são armazenados e gerenciados, impulsionando o rápido crescimento dos serviços em nuvem, da análise de big data e da transformação digital em diversos setores.

Dinâmica do mercado de armazenamento em data centers

Motorista

"Crescente necessidade devido ao aumento na geração de dados"

- O crescente volume de dados gerados por empresas, serviços em nuvem e tecnologias emergentes, como IoT, IA e análise de big data, está impulsionando significativamente a demanda por soluções de armazenamento para data centers.

- À medida que as indústrias em todo o mundo passam por transformação digital, a necessidade de sistemas de armazenamento de alta capacidade, escaláveis e de alto desempenho para gerenciar esse enorme fluxo de dados continua a crescer.

- A computação em nuvem, em particular, é uma das maiores contribuintes para essa explosão de dados, à medida que mais empresas migram para ambientes de nuvem para armazenar, gerenciar e analisar seus dados.

- Os avanços contínuos nas tecnologias de armazenamento, como o desenvolvimento de armazenamento definido por software (SDS) e soluções baseadas em NVMe, destacam ainda mais a necessidade de infraestrutura de armazenamento de ponta para suportar cargas de trabalho complexas e garantir o gerenciamento eficiente de dados.

- À medida que empresas, governos e indivíduos criam mais dados, a demanda por soluções de armazenamento confiáveis e escaláveis aumenta, garantindo disponibilidade, segurança e acesso mais rápido a informações críticas.

Por exemplo,

- Segundo um relatório da Statista, em abril de 2022, o volume global de dados deverá atingir 175 zettabytes até 2025, impulsionando ainda mais a demanda por tecnologias avançadas de armazenamento em data centers para gerenciar e armazenar esses conjuntos de dados massivos.

- Em agosto de 2021, um estudo da IDC projetou que, até 2025, a quantidade total de dados armazenados em data centers globais crescerá significativamente, impulsionando ainda mais a necessidade de soluções de armazenamento eficientes e escaláveis para acomodar esse cenário de dados em expansão.

- Como resultado do aumento na geração de dados, impulsionado pela transformação digital e pela crescente dependência de serviços em nuvem, há um aumento significativo na demanda por soluções de armazenamento para data centers.

Oportunidade

"Aprimorando a gestão de dados com a integração da inteligência artificial"

- As soluções de armazenamento de data center baseadas em IA estão aprimorando os recursos de gerenciamento de dados, automatizando a alocação de armazenamento, otimizando a recuperação de dados e melhorando a manutenção preditiva. Essas tecnologias orientadas por IA permitem que os data centers lidem com grandes volumes de dados de forma mais eficiente e econômica.

- Os algoritmos de IA podem analisar padrões de uso, prever requisitos de armazenamento e fornecer insights em tempo real, ajudando as organizações a otimizar recursos de armazenamento e garantir que os dados críticos estejam sempre disponíveis quando necessário.

- Além disso, a IA pode auxiliar na detecção de anomalias, permitindo que os data centers identifiquem potenciais ameaças à segurança ou falhas de hardware antes que elas interrompam as operações, melhorando assim a confiabilidade do sistema e reduzindo o tempo de inatividade.

- A integração da IA em soluções de armazenamento de data centers também leva a uma maior eficiência operacional, segurança de dados aprimorada e custos gerais de infraestrutura mais baixos. Ao aproveitar tecnologias baseadas em IA, os data centers podem gerenciar melhor os ativos de armazenamento, reduzir riscos e garantir acesso contínuo e de alto desempenho aos dados.

Restrição/Desafio

"Altos custos de equipamentos e infraestrutura dificultam a penetração no mercado"

- O alto custo das soluções de armazenamento em data centers continua sendo um desafio significativo, especialmente para pequenas e médias empresas (PMEs) ou organizações em regiões em desenvolvimento com orçamentos limitados.

- Tecnologias avançadas de armazenamento, incluindo SSDs de alto desempenho, armazenamento definido por software (SDS) e soluções de armazenamento híbrido, geralmente apresentam custos iniciais de investimento substanciais, o que pode impedir as organizações de atualizarem sua infraestrutura ou adotarem tecnologias mais recentes.

- Essa barreira financeira pode levar à dependência de sistemas de armazenamento mais antigos e menos eficientes, limitando o acesso às inovações mais recentes em gerenciamento de dados e dificultando o crescimento geral do mercado.

Por exemplo,

- Em junho de 2024, de acordo com um relatório publicado pela Data Center Knowledge, uma das principais preocupações em relação ao alto custo da infraestrutura de data centers é o seu potencial impacto na escalabilidade dos negócios e na eficiência operacional a longo prazo. O investimento inicial em sistemas de armazenamento de alto desempenho muitas vezes ultrapassa o orçamento de pequenas empresas, impedindo-as de adotar tecnologias de ponta.

- Consequentemente, tais limitações podem resultar em disparidades nas capacidades de gerenciamento de dados entre grandes empresas e PMEs, dificultando, em última análise, a adoção e o crescimento mais amplos no mercado global de armazenamento de dados em data centers.

Escopo do mercado de armazenamento de data center

O mercado está segmentado com base na implantação, aplicação e tipo de armazenamento.

|

Segmentação |

Subsegmentação |

|

Por meio de implantação |

|

|

Por meio de aplicação |

|

|

Por tipo de armazenamento |

|

Em 2025, prevê-se que o setor de TI e telecomunicações domine o mercado, com a maior participação no segmento de aplicações.

O segmento de TI e telecomunicações deverá dominar o mercado de armazenamento de data centers, com a maior participação de 23,9% em 2025. Essa dominância se deve à forte dependência do segmento em soluções de processamento, armazenamento e gerenciamento de dados em larga escala . A rápida expansão da computação em nuvem, da infraestrutura 5G e das aplicações baseadas em IA aumentou significativamente a demanda por sistemas de armazenamento de alta capacidade, eficientes e escaláveis. Além disso, a crescente necessidade de acesso a dados em tempo real, otimização de rede e experiências aprimoradas para o cliente acelera ainda mais a adoção de soluções de armazenamento nesse setor.

Espera-se que o sistema de rede de área de armazenamento (SAN) represente a maior participação no segmento de implantação durante o período de previsão.

Em 2025, espera-se que o segmento de Sistemas de Rede de Área de Armazenamento (SAN) domine o mercado de armazenamento de data centers, com a maior participação de mercado, de 17,8%. Essa dominância é impulsionada pela capacidade dos sistemas SAN de fornecer soluções de armazenamento de dados de alta velocidade, confiáveis e escaláveis, que são essenciais para suportar cargas de trabalho corporativas e aplicações de missão crítica. A crescente adoção de virtualização, serviços em nuvem e análise de big data em diversos setores está impulsionando a demanda por sistemas SAN, uma vez que eles oferecem gerenciamento de dados aprimorado, armazenamento centralizado e melhor desempenho de rede. Além disso, os avanços nas tecnologias de armazenamento e a necessidade de soluções eficientes de recuperação de desastres reforçam ainda mais o crescimento do segmento de sistemas SAN.

Análise Regional do Mercado de Armazenamento de Data Centers

“A América do Norte é a região dominante no mercado de armazenamento para data centers”

- A América do Norte domina o mercado global de armazenamento de data centers com a maior participação de mercado, de 40,1%, impulsionada por infraestrutura de TI avançada, alta adoção de serviços em nuvem e forte presença de empresas líderes de mercado.

- Os EUA detêm uma participação significativa de 30,5% devido à crescente demanda por soluções de armazenamento de alto desempenho, à expansão de data centers e aos avanços contínuos em tecnologias de armazenamento, como NVMe e armazenamento definido por software (SDS).

- A disponibilidade de regulamentações robustas de segurança de dados, provedores de serviços em nuvem consolidados e investimentos substanciais em tecnologia por grandes empresas fortalecem ainda mais o mercado.

- Além disso, a crescente adoção de análise de big data, inteligência artificial e IoT está impulsionando a demanda por sistemas de armazenamento escaláveis e eficientes em toda a região.

“A região Ásia-Pacífico deverá registrar a maior taxa de crescimento”

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado de armazenamento de data centers, impulsionada pela rápida expansão da infraestrutura digital, pelo aumento da geração de dados e pela crescente adoção da nuvem.

- Países como China, Índia e Japão estão emergindo como mercados-chave devido à rápida urbanização, ao aumento da penetração da internet e aos investimentos significativos em infraestrutura de data centers.

- O Japão, com sua infraestrutura tecnológica avançada e alta demanda por soluções de armazenamento confiáveis, continua sendo um mercado crucial para fornecedores de armazenamento para data centers. O país segue liderando a adoção de sistemas de armazenamento de alta capacidade e alto desempenho para dar suporte à sua transformação digital.

- A China e a Índia, com suas populações numerosas e crescentes, estão testemunhando um aumento nos investimentos governamentais e no crescimento do setor privado em armazenamento de dados e serviços em nuvem. A presença cada vez maior de gigantes globais de TI e a necessidade de localização de dados contribuem ainda mais para o crescimento do mercado em toda a região.

Participação de mercado de armazenamento em data centers

O panorama competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, dados financeiros, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, iniciativas em novos mercados, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produtos, amplitude e profundidade do portfólio de produtos e domínio de aplicações. Os dados acima referem-se apenas ao foco das empresas no mercado.

Os principais líderes de mercado que atuam no setor são:

- Dell Technologies (EUA)

- Hewlett Packard Enterprise (EUA)

- IBM Corporation (EUA)

- NetApp (EUA)

- Hitachi Vantara (Japão)

- Huawei Technologies (China)

- Western Digital Corporation (EUA)

- Seagate Technology (EUA)

- Pure Storage (EUA)

- Cisco Systems (EUA)

Últimos desenvolvimentos no mercado global de armazenamento de dados para data centers

- Em maio de 2023, a Pure Storage Inc. ampliou seu portfólio de armazenamento baseado em flash com o lançamento do FlashBlade//E, projetado para atender aos aproximadamente 80% dos dados armazenados em sistemas baseados em disco que são classificados como não primários ou "frios". Essa solução inovadora visa aprimorar tanto a eficiência quanto a relação custo-benefício em ambientes de armazenamento de data centers.

- Em abril de 2023, a Microsoft expandiu ainda mais sua atuação global com o lançamento de seu primeiro espaço de nuvem confiável na Polônia, marcando um importante passo como a instalação inaugural na Europa Central e Oriental. Essa iniciativa estratégica visa aprimorar o acesso à nuvem e melhorar os serviços de dados na região.

- Em junho de 2022, a Pure Storage Inc. estabeleceu um centro de pesquisa e desenvolvimento em Bengaluru, com foco estratégico no aprimoramento de soluções de armazenamento e gerenciamento de dados, incluindo FlashArray, FlashBlade, FlashStack e Pure as-a-Service.

- Em setembro de 2020, a INVITE Systems, uma plataforma tecnológica focada em inovação, firmou parceria com a Huawei para desenvolver um data center altamente confiável, projetado para atender às diversas necessidades das empresas. Essa colaboração reforça um esforço conjunto para fornecer soluções de infraestrutura robustas e confiáveis para empresas do setor de tecnologia.

- Em dezembro de 2022, a Samsung Electronics anunciou o desenvolvimento de sua memória DRAM DDR5 de 16 gigabits (Gb), construída com a primeira tecnologia de processo de 12 nanômetros (nm) do setor, e a conclusão dos testes de compatibilidade do produto com a AMD.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 NORMAS DE MEDIÇÃO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.9 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 AS CINCO FORÇAS DE PORTER

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 ANÁLISE COMPARATIVA DE EMPRESAS

6. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR TIPO DE SISTEMA DE ARMAZENAMENTO

6.1 VISÃO GERAL

6.2 ARMAZENAMENTO CONECTADO DIRETAMENTE (DAS)

6.3 ARMAZENAMENTO CONECTADO À REDE (NAS)

6.3.1 POR PROTOCOLOS

6.3.1.1. SISTEMA DE ARQUIVOS DE REDE (NFS)

6.3.1.2. SISTEMA DE ARQUIVOS COMUM DA INTERNET (CIFS)

6.3.1.3. PROTOCOLO DE TRANSFERÊNCIA DE ARQUIVOS (FTP)

6.3.1.4. PROTOCOLO DE TRANSFERÊNCIA DE HIPERTEXTO (HTTP)

6.3.1.5. OUTROS

6.4 REDE DE ÁREA DE ARMAZENAMENTO (SAN)

6.4.1 POR TIPO

6.4.1.1. FC-SAN

6.4.1.2. IP-SAN

7. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR COMPONENTE

7.1 VISÃO GERAL

7.2 HARDWARE

7.2.1 ROTEADORES

7.2.2 INTERRUPTORES

7.2.3 FIREWALLS

7.2.4 OUTROS

7.3 SOFTWARE

7.3.1 SOFTWARE DE GERENCIAMENTO DE ARMAZENAMENTO

7.3.2 SOFTWARE DE GERENCIAMENTO DE BACKUP

7.3.3 OUTROS

7.4 SERVIÇOS

7.4.1 SERVIÇOS PROFISSIONAIS

7.4.1.1. CONSULTORIA

7.4.1.2. INTEGRAÇÃO

7.4.1.3. SUPORTE E MANUTENÇÃO

7.4.2 SERVIÇOS GERENCIADOS

8. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR ARQUITETURA DE SISTEMA

8.1 VISÃO GERAL

8.2 DISPOSITIVOS DE ARMAZENAMENTO EM BLOCO

8.3 DISPOSITIVOS DE ARMAZENAMENTO DE ARQUIVOS

9. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR TECNOLOGIA DE ARMAZENAMENTO

9.1 VISÃO GERAL

9.2 UNIDADE DE DISCO RÍGIDO (HDD)

9.3 UNIDADE DE ESTADO SÓLIDO (SSD)

9.4 ARMAZENAMENTO HÍBRIDO

10 MERCADOS GLOBAIS DE ARMAZENAMENTO DE DATA CENTERS, POR MODO DE IMPLANTAÇÃO

10.1 VISÃO GERAL

10.2 LOCAL

10.3 NUVEM

11. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR TIPO DE DATA CENTRAL

11.1 VISÃO GERAL

11.2 CENTROS DE DADOS CORPORATIVOS

11.3 CENTROS DE DADOS DE SERVIÇOS GERENCIADOS

11.4 CENTROS DE DADOS DE COLOCAÇÃO

11.5 CENTROS DE DADOS EM NUVEM

11.6 Data Centers de Borda

11.7 OUTROS

12. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR TIPO DE NÍVEL

12.1 VISÃO GERAL

12.2 NÍVEL I

12.3 NÍVEL II

12.4 NÍVEL III

12.5 NÍVEL IV

13. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR TAMANHO DO DATA CENTER

13.1 VISÃO GERAL

13.2 MICRO DATA CENTRAL

13.3 CENTROS DE DADOS DE PEQUENO PORTE

13.4 Data Centers de Médio Porte

13.5 GRANDES CENTROS DE DADOS

14 MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR TIPO DE ARMAZENAMENTO

14.1 VISÃO GERAL

14.2 ARMAZENAMENTO TRADICIONAL

14.3 ARMAZENAMENTO TOTALMENTE EM FLASH

14.4 ARMAZENAMENTO HÍBRIDO

15. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR USUÁRIO FINAL

15.1 VISÃO GERAL

15.2 EMPRESA

15.2.1 POR TAMANHO,

15.2.1.1. PEQUENAS E MÉDIAS EMPRESAS

15.2.1.2. EMPRESA DE GRANDE PORTE

15.3 FORNECEDORES DE COLOCAÇÃO

15.4 PROVEDORES DE NUVEM

16. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR SETOR

16.1 VISÃO GERAL

16.2 SERVIÇOS BANCÁRIOS, FINANCEIROS E DE SEGUROS (BFSI)

16.2.1 POR TIPO DE SISTEMA DE ARMAZENAMENTO

16.2.1.1. ARMAZENAMENTO ACOPLADO DIRETAMENTE (DAS)

16.2.1.2. ARMAZENAMENTO CONECTADO À REDE (NAS)

16.2.1.2.1. POR PROTOCOLOS

16.2.1.2.1.1 SISTEMA DE ARQUIVOS DE REDE (NFS)

16.2.1.2.1.2 SISTEMA DE ARQUIVOS COMUM DA INTERNET (CIFS)

16.2.1.2.1.3 PROTOCOLO DE TRANSFERÊNCIA DE ARQUIVOS (FTP)

16.2.1.2.1.4 PROTOCOLO DE TRANSFERÊNCIA DE HIPERTEXTO (HTTP)

16.2.1.2.1.5 OUTROS

16.2.1.3. REDE DE ÁREA DE ARMAZENAMENTO (SAN)

16.2.1.3.1. POR TIPO

16.2.1.3.1.1 FC-SAN

16.2.1.3.1.2 IP-SAN

16.3 GOVERNO E DEFESA

16.3.1 POR TIPO DE SISTEMA DE ARMAZENAMENTO

16.3.1.1. ARMAZENAMENTO CONECTADO DIRETAMENTE (DAS)

16.3.1.2. ARMAZENAMENTO CONECTADO À REDE (NAS)

16.3.1.2.1. POR PROTOCOLOS

16.3.1.2.1.1 SISTEMA DE ARQUIVOS DE REDE (NFS)

16.3.1.2.1.2 SISTEMA DE ARQUIVOS COMUM DA INTERNET (CIFS)

16.3.1.2.1.3 PROTOCOLO DE TRANSFERÊNCIA DE ARQUIVOS (FTP)

16.3.1.2.1.4 PROTOCOLO DE TRANSFERÊNCIA DE HIPERTEXTO (HTTP)

16.3.1.2.1.5 OUTROS

16.3.1.3. REDE DE ÁREA DE ARMAZENAMENTO (SAN)

16.3.1.3.1. POR TIPO

16.3.1.3.1.1 FC-SAN

16.3.1.3.1.2 IP-SAN

16.4 CUIDADOS DE SAÚDE

16.4.1 POR TIPO DE SISTEMA DE ARMAZENAMENTO

16.4.1.1. ARMAZENAMENTO CONECTADO DIRETAMENTE (DAS)

16.4.1.2. ARMAZENAMENTO CONECTADO À REDE (NAS)

16.4.1.2.1. POR PROTOCOLOS

16.4.1.2.1.1 SISTEMA DE ARQUIVOS DE REDE (NFS)

16.4.1.2.1.2 SISTEMA DE ARQUIVOS COMUM DA INTERNET (CIFS)

16.4.1.2.1.3 PROTOCOLO DE TRANSFERÊNCIA DE ARQUIVOS (FTP)

16.4.1.2.1.4 PROTOCOLO DE TRANSFERÊNCIA DE HIPERTEXTO (HTTP)

16.4.1.2.1.5 OUTROS

16.4.1.3. REDE DE ÁREA DE ARMAZENAMENTO (SAN)

16.4.1.3.1. POR TIPO

16.4.1.3.1.1 FC-SAN

16.4.1.3.1.2 IP-SAN

16.5 FABRICAÇÃO

16.5.1 POR TIPO DE SISTEMA DE ARMAZENAMENTO

16.5.1.1. ARMAZENAMENTO CONECTADO DIRETAMENTE (DAS)

16.5.1.2. ARMAZENAMENTO CONECTADO À REDE (NAS)

16.5.1.2.1. POR PROTOCOLOS

16.5.1.2.1.1 SISTEMA DE ARQUIVOS DE REDE (NFS)

16.5.1.2.1.2 SISTEMA DE ARQUIVOS COMUM DA INTERNET (CIFS)

16.5.1.2.1.3 PROTOCOLO DE TRANSFERÊNCIA DE ARQUIVOS (FTP)

16.5.1.2.1.4 PROTOCOLO DE TRANSFERÊNCIA DE HIPERTEXTO (HTTP)

16.5.1.2.1.5 OUTROS

16.5.1.3. REDE DE ÁREA DE ARMAZENAMENTO (SAN)

16.5.1.3.1. POR TIPO

16.5.1.3.1.1 FC-SAN

16.5.1.3.1.2 IP-SAN

16.6 VAREJO

16.6.1 POR TIPO DE SISTEMA DE ARMAZENAMENTO

16.6.1.1. ARMAZENAMENTO ACOPLADO DIRETAMENTE (DAS)

16.6.1.2. ARMAZENAMENTO CONECTADO À REDE (NAS)

16.6.1.2.1. POR PROTOCOLOS

16.6.1.2.1.1 SISTEMA DE ARQUIVOS DE REDE (NFS)

16.6.1.2.1.2 SISTEMA DE ARQUIVOS COMUM DA INTERNET (CIFS)

16.6.1.2.1.3 PROTOCOLO DE TRANSFERÊNCIA DE ARQUIVOS (FTP)

16.6.1.2.1.4 PROTOCOLO DE TRANSFERÊNCIA DE HIPERTEXTO (HTTP)

16.6.1.2.1.5 OUTROS

16.6.1.3. REDE DE ÁREA DE ARMAZENAMENTO (SAN)

16.6.1.3.1. POR TIPO

16.6.1.3.1.1 FC-SAN

16.6.1.3.1.2 IP-SAN

16.7 TI E TELECOMUNICAÇÕES

16.7.1 POR TIPO DE SISTEMA DE ARMAZENAMENTO

16.7.1.1. ARMAZENAMENTO ACOPLADO DIRETAMENTE (DAS)

16.7.1.2. ARMAZENAMENTO CONECTADO À REDE (NAS)

16.7.1.2.1. POR PROTOCOLOS

16.7.1.2.1.1 SISTEMA DE ARQUIVOS DE REDE (NFS)

16.7.1.2.1.2 SISTEMA DE ARQUIVOS COMUM DA INTERNET (CIFS)

16.7.1.2.1.3 PROTOCOLO DE TRANSFERÊNCIA DE ARQUIVOS (FTP)

16.7.1.2.1.4 PROTOCOLO DE TRANSFERÊNCIA DE HIPERTEXTO (HTTP)

16.7.1.2.1.5 OUTROS

16.7.1.3. REDE DE ÁREA DE ARMAZENAMENTO (SAN)

16.7.1.3.1. POR TIPO

16.7.1.3.1.1 FC-SAN

16.7.1.3.1.2 IP-SAN

16.8 MÍDIA E ENTRETENIMENTO

16.8.1 POR TIPO DE SISTEMA DE ARMAZENAMENTO

16.8.1.1. ARMAZENAMENTO ACOPLADO DIRETAMENTE (DAS)

16.8.1.2. ARMAZENAMENTO CONECTADO À REDE (NAS)

16.8.1.2.1. POR PROTOCOLOS

16.8.1.2.1.1 SISTEMA DE ARQUIVOS DE REDE (NFS)

16.8.1.2.1.2 SISTEMA DE ARQUIVOS COMUM DA INTERNET (CIFS)

16.8.1.2.1.3 PROTOCOLO DE TRANSFERÊNCIA DE ARQUIVOS (FTP)

16.8.1.2.1.4 PROTOCOLO DE TRANSFERÊNCIA DE HIPERTEXTO (HTTP)

16.8.1.2.1.5 OUTROS

16.8.1.3. REDE DE ÁREA DE ARMAZENAMENTO (SAN)

16.8.1.3.1. POR TIPO

16.8.1.3.1.1 FC-SAN

16.8.1.3.1.2 IP-SAN

16.9 TRANSPORTE E LOGÍSTICA

16.9.1 POR TIPO DE SISTEMA DE ARMAZENAMENTO

16.9.1.1. ARMAZENAMENTO CONECTADO DIRETAMENTE (DAS)

16.9.1.2. ARMAZENAMENTO CONECTADO À REDE (NAS)

16.9.1.2.1. POR PROTOCOLOS

16.9.1.2.1.1 SISTEMA DE ARQUIVOS DE REDE (NFS)

16.9.1.2.1.2 SISTEMA DE ARQUIVOS COMUM DA INTERNET (CIFS)

16.9.1.2.1.3 PROTOCOLO DE TRANSFERÊNCIA DE ARQUIVOS (FTP)

16.9.1.2.1.4 PROTOCOLO DE TRANSFERÊNCIA DE HIPERTEXTO (HTTP)

16.9.1.2.1.5 OUTROS

16.9.1.3. REDE DE ÁREA DE ARMAZENAMENTO (SAN)

16.9.1.3.1. POR TIPO

16.9.1.3.1.1 FC-SAN

16.9.1.3.1.2 IP-SAN

16.1 EDUCAÇÃO

16.10.1 POR TIPO DE SISTEMA DE ARMAZENAMENTO

16.10.1.1. ARMAZENAMENTO ACOPLADO DIRETAMENTE (DAS)

16.10.1.2. ARMAZENAMENTO CONECTADO À REDE (NAS)

16.10.1.2.1. POR PROTOCOLOS

16.10.1.2.1.1 SISTEMA DE ARQUIVOS DE REDE (NFS)

16.10.1.2.1.2 SISTEMA DE ARQUIVOS COMUM DA INTERNET (CIFS)

16.10.1.2.1.3 PROTOCOLO DE TRANSFERÊNCIA DE ARQUIVOS (FTP)

16.10.1.2.1.4 PROTOCOLO DE TRANSFERÊNCIA DE HIPERTEXTO (HTTP)

16.10.1.2.1.5 OUTROS

16.10.1.3. REDE DE ÁREA DE ARMAZENAMENTO (SAN)

16.10.1.3.1. POR TIPO

16.10.1.3.1.1 FC-SAN

16.10.1.3.1.2 IP-SAN

16.11 OUTROS

17 MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, POR GEOGRAFIA

MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

17.1 AMÉRICA DO NORTE

17.1.1 EUA

17.1.2 CANADÁ

17.1.3 MÉXICO

17.2 EUROPA

17.2.1 ALEMANHA

17.2.2 FRANÇA

17.2.3 Reino Unido

17.2.4 ITÁLIA

17.2.5 ESPANHA

17.2.6 RÚSSIA

17.2.7 TURQUIA

17.2.8 BÉLGICA

17.2.9 PAÍSES BAIXOS

17.2.10 NORUEGA

17.2.11 FINLÂNDIA

17.2.12 SUÍÇA

17.2.13 DINAMARCA

17.2.14 SUÉCIA

17.2.15 POLÔNIA

17.2.16 RESTO DA EUROPA

17.3 ÁSIA-PACÍFICO

17.3.1 JAPÃO

17.3.2 CHINA

17.3.3 COREIA DO SUL

17.3.4 ÍNDIA

17.3.5 AUSTRÁLIA

17.3.6 NOVA ZELÂNDIA

17.3.7 CINGAPURA

17.3.8 TAILÂNDIA

17.3.9 MALÁSIA

17.3.10 INDONÉSIA

17.3.11 FILIPINAS

17.3.12 TAIWAN

17.3.13 VIETNÃ

17.3.14 RESTO DA ÁSIA-PACÍFICO

17.4 AMÉRICA DO SUL

17.4.1 BRASIL

17.4.2 ARGENTINA

17.4.3 RESTO DA AMÉRICA DO SUL

17.5 ORIENTE MÉDIO E ÁFRICA

17.5.1 ÁFRICA DO SUL

17.5.2 EGITO

17.5.3 ARÁBIA SAUDITA

17.5.4 Emirados Árabes Unidos

17.5.5 OMÃ

17.5.6 BAHREIN

17.5.7 ISRAEL

17.5.8 KUWAIT

17.5.9 CATAR

17.5.10 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

17.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

18. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, PANORAMA DAS EMPRESAS

18.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

18.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

18.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

18.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

18.5 FUSÕES E AQUISIÇÕES

18.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

18.7 EXPANSÕES

18.8 ALTERAÇÕES REGULAMENTARES

18.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

19. MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS: ANÁLISE SWOT E DBMR

20 MERCADO GLOBAL DE ARMAZENAMENTO DE DATA CENTERS, PERFIL DA EMPRESA

20.1 T-SYSTEMS INTERNATIONAL GMBH (PARTE DA DEUTSCHE TELEKOM)

20.1.1 PERFIL DA EMPRESA

20.1.2 ANÁLISE DE RECEITAS

20.1.3 PORTFÓLIO DE PRODUTOS

20.1.4 DESENVOLVIMENTOS RECENTES

20.2 CISCO SYSTEMS, INC.

20.2.1 PERFIL DA EMPRESA

20.2.2 ANÁLISE DE RECEITAS

20.2.3 PORTFÓLIO DE PRODUTOS

20.2.4 DESENVOLVIMENTOS RECENTES

20.3 HYPERTEC GROUP INC

20.3.1 PERFIL DA EMPRESA

20.3.2 ANÁLISE DE RECEITAS

20.3.3 PORTFÓLIO DE PRODUTOS

20.3.4 DESENVOLVIMENTOS RECENTES

20.4 WESTERN DIGITAL CORPORATION

20.4.1 PERFIL DA EMPRESA

20.4.2 ANÁLISE DE RECEITAS

20.4.3 PORTFÓLIO DE PRODUTOS

20.4.4 DESENVOLVIMENTOS RECENTES

20.5 MICRON TECHNOLOGY, INC

20.5.1 PERFIL DA EMPRESA

20.5.2 ANÁLISE DE RECEITAS

20.5.3 PORTFÓLIO DE PRODUTOS

20.5.4 DESENVOLVIMENTOS RECENTES

20.6 DELL INC.

20.6.1 PERFIL DA EMPRESA

20.6.2 ANÁLISE DE RECEITAS

20.6.3 PORTFÓLIO DE PRODUTOS

20.6.4 DESENVOLVIMENTOS RECENTES

20.7 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

20.7.1 PERFIL DA EMPRESA

20.7.2 ANÁLISE DE RECEITAS

20.7.3 PORTFÓLIO DE PRODUTOS

20.7.4 DESENVOLVIMENTOS RECENTES

20.8 NETAPP

20.8.1 PERFIL DA EMPRESA

20.8.2 ANÁLISE DE RECEITAS

20.8.3 PORTFÓLIO DE PRODUTOS

20.8.4 DESENVOLVIMENTOS RECENTES

20.9 HITACHI VANTARA LLC

20.9.1 PERFIL DA EMPRESA

20.9.2 ANÁLISE DE RECEITAS

20.9.3 PORTFÓLIO DE PRODUTOS

20.9.4 DESENVOLVIMENTOS RECENTES

20.1 ARMAZENAMENTO PURO, INC.

20.10.1 PERFIL DA EMPRESA

20.10.2 ANÁLISE DE RECEITAS

20.10.3 PORTFÓLIO DE PRODUTOS

20.10.4 DESENVOLVIMENTOS RECENTES

20.11 LENOVO

20.11.1 PERFIL DA EMPRESA

20.11.2 ANÁLISE DE RECEITAS

20.11.3 PORTFÓLIO DE PRODUTOS

20.11.4 DESENVOLVIMENTOS RECENTES

20.12FUJITSU

20.12.1 PERFIL DA EMPRESA

20.12.2 ANÁLISE DE RECEITAS

20.12.3 PORTFÓLIO DE PRODUTOS

20.12.4 DESENVOLVIMENTOS RECENTES

20.13 SEAGATE TECHNOLOGY LLC

20.13.1 PERFIL DA EMPRESA

20.13.2 ANÁLISE DE RECEITAS

20.13.3 PORTFÓLIO DE PRODUTOS

20.13.4 DESENVOLVIMENTOS RECENTES

20.14 AMAZON WEB SERVICES, INC.

20.14.1 PERFIL DA EMPRESA

20.14.2 ANÁLISE DE RECEITAS

20.14.3 PORTFÓLIO DE PRODUTOS

20.14.4 DESENVOLVIMENTOS RECENTES

20.15 CLOUDIAN INC

20.15.1 PERFIL DA EMPRESA

20.15.2 ANÁLISE DE RECEITAS

20.15.3 PORTFÓLIO DE PRODUTOS

20.15.4 DESENVOLVIMENTOS RECENTES

20.16 EQUINIX, INC.

20.16.1 PERFIL DA EMPRESA

20.16.2 ANÁLISE DE RECEITAS

20.16.3 PORTFÓLIO DE PRODUTOS

20.16.4 DESENVOLVIMENTOS RECENTES

20.17 HUAWEI TECHNOLOGIES CO., LTD

20.17.1 PERFIL DA EMPRESA

20.17.2 ANÁLISE DE RECEITAS

20.17.3 PORTFÓLIO DE PRODUTOS

20.17.4 DESENVOLVIMENTO RECENTE

20.18 ORACLE

20.18.1 PERFIL DA EMPRESA

20.18.2 ANÁLISE DE RECEITAS

20.18.3 PORTFÓLIO DE PRODUTOS

20.18.4 DESENVOLVIMENTOS RECENTES

20.19 NUTANIX

20.19.1 PERFIL DA EMPRESA

20.19.2 ANÁLISE DE RECEITAS

20.19.3 PORTFÓLIO DE PRODUTOS

20.19.4 DESENVOLVIMENTO RECENTE

20.2 REDES DATADIRECT

20.20.1 PERFIL DA EMPRESA

20.20.2 ANÁLISE DE RECEITAS

20.20.3 PORTFÓLIO DE PRODUTOS

20.20.4 DESENVOLVIMENTOS RECENTES

20.21 NFINA TECHNOLOGIES, INC

20.21.1 PERFIL DA EMPRESA

20.21.2 ANÁLISE DE RECEITAS

20.21.3 PORTFÓLIO DE PRODUTOS

20.21.4 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

21 CONCLUSÃO

22 QUESTIONÁRIO

23 RELATÓRIOS RELACIONADOS

24 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.