Global Data Centre Transformation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.79 Billion

USD

24.83 Billion

2025

2033

USD

11.79 Billion

USD

24.83 Billion

2025

2033

| 2026 –2033 | |

| USD 11.79 Billion | |

| USD 24.83 Billion | |

| % | |

|

Segmentação do Mercado Global de Transformação de Data Centers por Serviços (Serviços de Consolidação, Serviços de Otimização, Serviços de Automação e Serviços de Gerenciamento de Infraestrutura), Usuário Final (Provedores de Serviços em Nuvem, Provedores de Colocation e Empresas), Setor Vertical (Bancos, Serviços Financeiros e Seguros, TI e Telecomunicações, Governo e Defesa, Energia, Manufatura e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de transformação de data centers

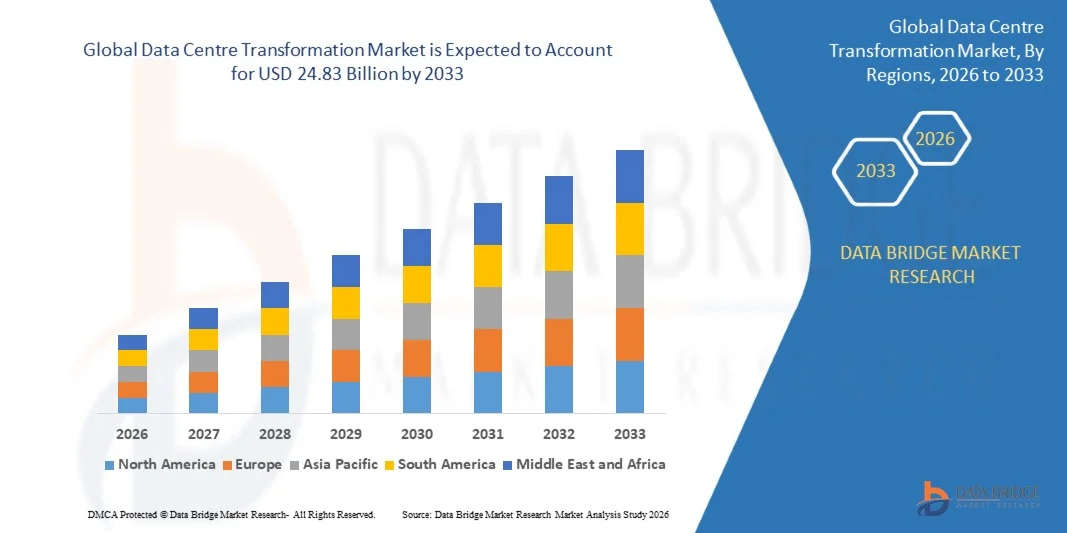

- O mercado global de transformação de data centers foi avaliado em US$ 11,79 bilhões em 2025 e deverá atingir US$ 24,83 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,75% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de infraestrutura digital avançada, computação em nuvem e tecnologias de automação em empresas e provedores de serviços em todo o mundo.

- Além disso, a crescente demanda por operações de data center escaláveis, seguras e eficientes, aliada à necessidade de otimização de energia e redução de custos operacionais, está reforçando a adoção de serviços de transformação de data center.

Análise de mercado de transformação de data centers

- Os serviços de Transformação de Data Center oferecem soluções abrangentes, como consolidação, otimização, automação e gerenciamento de infraestrutura, que são cada vez mais essenciais para empresas, provedores de serviços em nuvem e operadores de colocation. Essas soluções aprimoram a eficiência operacional, minimizam o tempo de inatividade e permitem escalabilidade contínua.

- A crescente dependência de aplicações baseadas em nuvem, computação de alto desempenho e infraestrutura de TI híbrida está impulsionando a demanda por serviços de transformação. Além disso, as organizações estão priorizando soluções de data center econômicas, sustentáveis e automatizadas para melhorar a agilidade, a resiliência e a continuidade dos negócios, tornando a transformação do data center um facilitador crítico das operações digitais modernas.

- A América do Norte dominou o mercado de transformação de data centers com a maior participação na receita em 2025, impulsionada por iniciativas de transformação digital aceleradas e forte adoção de tecnologias de computação em nuvem em empresas.

- A região da Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de transformação de data centers , impulsionada pela crescente demanda por serviços em nuvem, pela rápida expansão das economias digitais e pelo aumento dos investimentos em infraestrutura de data centers de grande escala em países como China, Índia, Japão e Singapura.

- O segmento de serviços de otimização detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente necessidade das empresas de aprimorar a eficiência do data center, reduzir custos operacionais e melhorar o desempenho da infraestrutura. Os serviços de otimização ajudam as organizações a simplificar cargas de trabalho, melhorar a utilização de recursos e aumentar a confiabilidade do sistema, tornando-se um componente essencial das estratégias de modernização da infraestrutura digital.

Escopo do relatório e segmentação do mercado de transformação de data centers

|

Atributos |

Principais insights de mercado sobre a transformação de data centers |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Accenture (Irlanda) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de transformação de data centers

“Crescente adoção da computação em nuvem e da infraestrutura de TI híbrida”

A crescente migração para a computação em nuvem e infraestrutura de TI híbrida está moldando significativamente o mercado de transformação de data centers, à medida que as organizações buscam infraestrutura digital escalável, flexível e eficiente para suportar cargas de trabalho modernas. As soluções de transformação de data centers estão ganhando força devido à sua capacidade de otimizar a utilização de recursos, melhorar a eficiência operacional e suportar a integração perfeita entre ambientes locais e em nuvem. Essa tendência está incentivando as empresas a modernizar a infraestrutura legada e implementar soluções avançadas de gerenciamento de dados que estejam alinhadas com as estratégias digitais em evolução.

A crescente demanda por computação de alto desempenho, processamento de dados em tempo real e serviços digitais acelerou a necessidade de ambientes de data center modernizados. Empresas de diversos setores, como finanças, saúde, varejo e telecomunicações, estão investindo em atualizações de infraestrutura para suportar volumes de dados crescentes e garantir a prestação de serviços ininterruptos. Essa transição também está impulsionando a adoção de infraestrutura definida por software, tecnologias de virtualização e plataformas de gerenciamento automatizadas para aprimorar a agilidade e a eficiência operacional.

• As iniciativas de transformação digital estão influenciando as estratégias de TI corporativas, com as organizações priorizando automação, escalabilidade e infraestrutura com eficiência energética. A transformação do data center permite que as empresas reduzam a complexidade operacional, ao mesmo tempo que melhoram o desempenho e a resiliência do sistema. Os fornecedores de tecnologia estão introduzindo cada vez mais plataformas avançadas e soluções integradas que oferecem suporte à migração contínua de cargas de trabalho, recursos de segurança aprimorados e melhor gerenciamento de infraestrutura em ambientes híbridos e multicloud.

• Por exemplo, em 2024, a Microsoft e a Amazon Web Services expandiram sua infraestrutura de nuvem e introduziram serviços avançados de transformação de data centers para apoiar iniciativas de modernização empresarial. Esses desenvolvimentos foram implementados para ajudar as organizações a migrar sistemas legados para ambientes de nuvem, aprimorar os recursos de processamento de dados e fortalecer a resiliência da infraestrutura digital em mercados globais.

Embora a demanda por soluções de transformação de data centers esteja aumentando, a expansão sustentada do mercado depende da inovação tecnológica contínua, da gestão eficiente da infraestrutura e da capacidade de integrar tecnologias avançadas aos ambientes de TI existentes. Os provedores de serviços também estão se concentrando em aprimorar a escalabilidade, a eficiência operacional e os recursos de cibersegurança para dar suporte às estratégias de transformação digital de longo prazo das empresas.

Dinâmica do mercado de transformação de data centers

Motorista

“Aumento das iniciativas de transformação digital nas empresas”

A rápida transformação digital em diversos setores é um dos principais impulsionadores do mercado de transformação de data centers. As organizações estão modernizando sua infraestrutura de TI para dar suporte a tecnologias emergentes, como inteligência artificial, análise de big data e aplicações da Internet das Coisas (IoT). Essa mudança está incentivando as empresas a atualizarem seus ambientes de data center tradicionais e a adotarem soluções de infraestrutura flexíveis, capazes de suportar cargas de trabalho digitais complexas.

A crescente utilização de aplicações em nuvem e serviços orientados a dados está influenciando o crescimento do mercado, à medida que as empresas necessitam de infraestrutura confiável, escalável e segura para gerenciar volumes de dados cada vez maiores. A transformação do data center permite que as empresas melhorem o desempenho do sistema, aprimorem o gerenciamento de recursos e garantam a continuidade dos negócios, ao mesmo tempo que oferecem suporte à evolução dos serviços digitais e das experiências dos clientes.

• Os fornecedores de tecnologia estão apoiando ativamente a modernização empresarial por meio de soluções avançadas de transformação, serviços de consultoria e plataformas de infraestrutura integradas. Esses esforços são impulsionados pela crescente necessidade de agilidade operacional e maior eficiência de TI, o que incentiva parcerias entre fornecedores de tecnologia e empresas para otimizar a modernização da infraestrutura e melhorar o desempenho do data center.

• Por exemplo, em 2023, a IBM e a Dell Technologies relataram um aumento na implementação de soluções de transformação de data centers em ambientes corporativos e de provedores de serviços em nuvem. Essas iniciativas foram introduzidas para apoiar a adoção da nuvem híbrida, otimizar o gerenciamento de infraestrutura e aprimorar a escalabilidade do sistema para cargas de trabalho corporativas modernas.

• Embora as iniciativas de transformação digital estejam impulsionando o crescimento do mercado, a expansão a longo prazo depende de atualizações contínuas de infraestrutura, melhor interoperabilidade entre plataformas e da disponibilidade de profissionais de TI qualificados, capazes de gerenciar ecossistemas digitais complexos.

Restrição/Desafio

“Altos custos de implementação e complexidade de integração”

O alto custo associado aos projetos de transformação de data centers continua sendo um desafio significativo, principalmente para pequenas e médias empresas. A atualização da infraestrutura legada, a implementação de soluções avançadas de hardware e software e a migração de cargas de trabalho para plataformas modernas exigem investimentos financeiros substanciais. Esses custos podem limitar a adoção por organizações com orçamentos de TI restritos.

• Os desafios de integração também afetam o crescimento do mercado, uma vez que as empresas frequentemente operam sistemas legados complexos que exigem planejamento cuidadoso durante as iniciativas de modernização. Garantir a compatibilidade entre a infraestrutura existente e as novas plataformas digitais pode ser tecnicamente complexo, exigindo conhecimento especializado e prazos de implementação mais longos.

• As preocupações com segurança e privacidade de dados influenciam ainda mais a adoção, uma vez que as organizações devem garantir que os ambientes de data center transformados estejam em conformidade com os requisitos regulamentares e mantenham estruturas robustas de cibersegurança. A crescente sofisticação das ameaças cibernéticas exige monitoramento contínuo, ferramentas de segurança avançadas e estruturas de governança bem definidas para proteger os dados corporativos sensíveis.

• Por exemplo, em 2024, organizações em países como Alemanha e Singapura relataram desafios na implementação de iniciativas de transformação de data centers em larga escala devido aos altos requisitos de investimento em infraestrutura e às complexidades de integração com os sistemas de TI existentes. Esses desafios aumentaram os prazos dos projetos e os custos operacionais para as empresas que passaram por modernização da infraestrutura digital.

• Para enfrentar esses desafios, serão necessárias estratégias de transformação com boa relação custo-benefício, maior interoperabilidade entre sistemas legados e modernos e uma colaboração mais forte entre fornecedores de tecnologia e empresas. O investimento em treinamento da força de trabalho, estruturas de segurança avançadas e soluções de infraestrutura escaláveis também será essencial para sustentar o crescimento a longo prazo do mercado global de transformação de data centers.

Escopo do mercado de transformação de data centers

O mercado está segmentado com base em serviços, usuário final e setor vertical.

• Por Serviços

Com base nos serviços oferecidos, o mercado de transformação de data centers é segmentado em Serviços de Consolidação, Serviços de Otimização, Serviços de Automação e Serviços de Gerenciamento de Infraestrutura. O segmento de serviços de otimização detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente necessidade das empresas de aprimorar a eficiência dos data centers, reduzir custos operacionais e melhorar o desempenho da infraestrutura. Os serviços de otimização ajudam as organizações a simplificar as cargas de trabalho, melhorar a utilização de recursos e aumentar a confiabilidade do sistema, tornando-se um componente essencial das estratégias de modernização da infraestrutura digital.

O segmento de serviços de automação deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de ferramentas de automação inteligente e infraestrutura definida por software. Os serviços de automação permitem que as organizações reduzam a intervenção manual, melhorem a eficiência operacional e acelerem a implantação de recursos de TI, tornando-os cada vez mais importantes para o gerenciamento de ambientes híbridos e multicloud complexos.

• Pelo usuário final

Com base no usuário final, o mercado de transformação de data centers é segmentado em provedores de serviços em nuvem, provedores de colocation e empresas. O segmento de provedores de serviços em nuvem detinha a maior participação na receita de mercado em 2025, impulsionado pela rápida expansão da infraestrutura em nuvem e pela crescente demanda por soluções escaláveis de armazenamento e processamento de dados. Os provedores de nuvem investem continuamente na modernização da infraestrutura de data centers para melhorar o desempenho, a confiabilidade e a eficiência energética, atendendo à crescente demanda por serviços baseados em nuvem.

O segmento empresarial deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento das iniciativas de transformação digital em diversos setores. As empresas estão modernizando sua infraestrutura de TI para suportar tecnologias avançadas, como inteligência artificial, análise de big data e aplicações da Internet das Coisas, o que leva a uma maior adoção de serviços de transformação de data centers.

• Por Vertical

Com base no setor vertical, o mercado de transformação de data centers é segmentado em Serviços Financeiros, Bancários e de Seguros (BFSI), TI e Telecomunicações, Governo e Defesa, Energia, Manufatura e Outros. O segmento de TI e Telecomunicações detinha a maior participação na receita de mercado em 2025, impulsionado pelo rápido crescimento de serviços digitais, computação em nuvem e aplicações com uso intensivo de dados. Organizações desse setor necessitam de infraestrutura altamente escalável e confiável para suportar operações de rede, gerenciamento de dados e serviços de conectividade de alta velocidade.

O segmento de serviços financeiros, bancários e de seguros (BFSI) deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de serviços bancários digitais, serviços financeiros online e sistemas seguros de gestão de dados. As instituições financeiras estão investindo em infraestrutura avançada de data centers para aprimorar a segurança cibernética, garantir a conformidade regulatória e dar suporte ao processamento de transações em tempo real em plataformas digitais.

Análise Regional do Mercado de Transformação de Data Centers

• A América do Norte dominou o mercado de transformação de data centers, com a maior participação na receita em 2025, impulsionada por iniciativas de transformação digital aceleradas e forte adoção de tecnologias de computação em nuvem em empresas.

• As organizações da região priorizam infraestrutura de TI escalável, gerenciamento avançado de dados e ambientes digitais seguros para suportar o crescente volume de dados corporativos e aplicativos baseados em nuvem.

Essa ampla adoção é ainda mais impulsionada por fortes investimentos em infraestrutura tecnológica, pela presença de grandes provedores de serviços em nuvem e pela crescente demanda por operações de data center eficientes e automatizadas em diversos setores.

Análise do Mercado de Transformação de Data Centers nos EUA

O mercado de transformação de data centers nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de computação em nuvem, análise de big data e tecnologias de inteligência artificial. Empresas de diversos setores estão investindo na modernização de infraestruturas de TI legadas para dar suporte a serviços digitais e melhorar a eficiência operacional. A crescente presença de data centers hiperescaláveis, juntamente com a demanda cada vez maior por ambientes híbridos e multicloud, impulsiona ainda mais a expansão do mercado de transformação de data centers no país.

Análise do Mercado de Transformação de Data Centers na Europa

O mercado europeu de transformação de data centers deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado principalmente pela crescente digitalização em diversos setores e pela forte ênfase regulatória em segurança e privacidade de dados. Organizações em toda a região estão modernizando sua infraestrutura de TI para melhorar a eficiência operacional e dar suporte a aplicações digitais avançadas. A crescente adoção de plataformas em nuvem, tecnologias de virtualização e sistemas automatizados de gerenciamento de infraestrutura também está acelerando o crescimento do mercado.

Análise do Mercado de Transformação de Data Centers no Reino Unido

O mercado de transformação de data centers no Reino Unido deverá apresentar um crescimento significativo entre 2026 e 2033, impulsionado por fortes investimentos em infraestrutura digital e pela crescente adoção de serviços em nuvem. Empresas no país estão focando na modernização das capacidades de seus data centers para suportar análises avançadas, inteligência artificial e aplicações com uso intensivo de dados. A crescente demanda por soluções de armazenamento de dados confiáveis e seguras contribui ainda mais para a adoção de serviços de transformação de data centers.

Análise do Mercado de Transformação de Data Centers na Alemanha

O mercado de transformação de data centers na Alemanha deverá apresentar crescimento constante entre 2026 e 2033, impulsionado pela base industrial avançada do país e pelo forte foco em inovação tecnológica. As empresas estão adotando cada vez mais soluções modernas de data center para dar suporte à manufatura digital, automação e tecnologias conectadas. A crescente demanda por infraestrutura com eficiência energética e sistemas seguros de gerenciamento de dados também está incentivando as organizações a investir em iniciativas de transformação de data centers.

Análise do Mercado de Transformação de Data Centers na Região Ásia-Pacífico

O mercado de transformação de data centers na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela rápida digitalização, pelo aumento da penetração da internet e pela crescente adoção de serviços em nuvem em economias emergentes. Países de toda a região estão investindo fortemente em infraestrutura digital para apoiar o crescimento do comércio eletrônico, fintechs e serviços online. Iniciativas governamentais que promovem a transformação digital e o desenvolvimento de cidades inteligentes estão acelerando ainda mais a adoção de tecnologias avançadas para data centers.

Análise do Mercado de Transformação de Data Centers no Japão

O mercado de transformação de data centers no Japão deverá apresentar crescimento constante de 2026 a 2033, devido à forte capacidade tecnológica do país e à crescente demanda por infraestrutura de computação de alto desempenho. Empresas japonesas estão investindo em soluções avançadas para data centers, visando suportar aplicações de inteligência artificial, robótica e IoT. A integração de sistemas energeticamente eficientes e a gestão automatizada de infraestrutura também impulsionam a modernização de data centers em todo o país.

Análise do Mercado de Transformação de Data Centers na China

O mercado de transformação de data centers na China representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pela rápida expansão digital do país e pela adoção em larga escala de serviços de computação em nuvem. A China se tornou um importante polo de desenvolvimento de infraestrutura de data centers, apoiada por fortes iniciativas governamentais que promovem a transformação digital. A crescente demanda por serviços em nuvem, análise de big data e plataformas digitais avançadas está impulsionando investimentos em tecnologias modernas de data centers em todo o país.

Participação de mercado na transformação de data centers

O setor de Transformação de Data Centers é liderado principalmente por empresas consolidadas, incluindo:

- Accenture (Irlanda)

- Atos (França)

- Cisco Systems, Inc. (EUA)

- Cognizant (EUA)

- Dell Inc. (EUA)

- HCL Technologies (Índia)

- IBM (EUA)

- Schneider Electric SE (França)

- Wipro (Índia)

- Amazon Web Services (AWS) (EUA)

- Imobiliária Digital (EUA)

- Equinix (EUA)

- Google (EUA)

- Microsoft Corporation (EUA)

- Oracle (EUA)

- Dell EMC (EUA)

Últimos desenvolvimentos no mercado global de transformação de data centers

- Em março de 2026, a EdgeConneX anunciou a expansão de suas operações na região de Kansai, no Japão, para atender à crescente demanda por computação de borda e serviços em nuvem. O desenvolvimento concentra-se no estabelecimento de instalações de data center avançadas que permitem processamento de dados mais rápido e conectividade de baixa latência. Essa expansão visa fortalecer a presença da empresa no mercado de infraestrutura digital da Ásia-Pacífico, ao mesmo tempo que atende à crescente demanda corporativa por aplicações em tempo real. Espera-se que a iniciativa acelere a implantação de infraestrutura de computação de borda e aprimore a conectividade regional com a nuvem.

- Em fevereiro de 2025, a NTT anunciou a aquisição da NTT Data e planeja desenvolver quase 1 GW de nova capacidade de data center como parte de sua estratégia de expansão focada em sustentabilidade. O projeto enfatiza o uso de energia renovável e tecnologias de reaproveitamento de calor residual para alcançar operações com emissão zero de carbono. Esse desenvolvimento visa fortalecer as capacidades de infraestrutura digital da empresa, ao mesmo tempo que apoia operações de data center ambientalmente responsáveis. Espera-se que a iniciativa incentive práticas de transformação de data centers com eficiência energética em todo o mercado global.

- Em janeiro de 2024, a Vantage Data Centers garantiu um importante investimento de capital liderado pela DigitalBridge e pela Silver Lake para acelerar a expansão global de seus data centers hiperescaláveis. O financiamento apoiará o desenvolvimento de complexos de data centers de alta capacidade, projetados para atender à crescente demanda por computação em nuvem e serviços digitais. Essa iniciativa visa aprimorar a presença global da empresa em infraestrutura e dar suporte a cargas de trabalho corporativas de grande escala. Espera-se que o investimento fortaleça o desenvolvimento de data centers hiperescaláveis e impulsione ainda mais a transformação da infraestrutura digital global.

- Em outubro de 2024, a Dell Inc. apresentou novos sistemas escaláveis em rack, servidores e inovações de armazenamento sob sua iniciativa Dell AI Factory. O lançamento inclui plataformas de infraestrutura avançadas projetadas para suportar cargas de trabalho de inteligência artificial de alta densidade e melhorar a eficiência computacional em data centers modernos. Essas soluções integram resfriamento líquido e arquitetura escalável para otimizar o desempenho e a eficiência energética. O desenvolvimento apoia as empresas na modernização da infraestrutura e na adoção de operações de data center orientadas por IA.

- Em junho de 2023, a Cisco Systems, Inc. lançou os Nexus HyperFabric AI Clusters em colaboração com a NVIDIA para dar suporte à implementação corporativa de infraestrutura de IA generativa. A solução oferece recursos integrados de análise, visibilidade e gerenciamento em nuvem para simplificar o gerenciamento de cargas de trabalho de IA em data centers modernos. Essa inovação ajuda as organizações a implementar infraestrutura de IA escalável e eficiente, reduzindo a complexidade operacional. Espera-se que o lançamento acelere a adoção de arquiteturas de data center preparadas para IA em todo o mundo.

- Em agosto de 2022, a CapitaLand Investment anunciou planos para desenvolver um data center de grande escala em Osaka, Japão, projetado para operar com energia renovável. O projeto visa apoiar o desenvolvimento de infraestrutura digital sustentável, atendendo à crescente demanda por armazenamento de dados e serviços em nuvem na região da Ásia-Pacífico. Ao priorizar operações ambientalmente responsáveis, a empresa busca fortalecer sua presença no mercado de data centers. A iniciativa destaca a crescente ênfase em infraestrutura de data center verde nas estratégias globais de transformação digital.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.