Global Dc Charging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

20.90 Billion

USD

64.38 Billion

2025

2033

USD

20.90 Billion

USD

64.38 Billion

2025

2033

| 2026 –2033 | |

| USD 20.90 Billion | |

| USD 64.38 Billion | |

| % | |

|

Segmentação global do mercado de carregamento de DC, por tipo de carregamento (carga lenta de DC, carregamento rápido de DC e carregamento ultra-rápido de DC), por saída de energia (inferior a 50 kW, 50–150 kW e acima de 150 kW), por tipo de conexão (CCS, CHAdeMO, GB/T, NACS e outros), por aplicação (estações de carregamento público, carregamento comercial, carregamento de frota e carga residencial), por usuário final ( OEMs automáticos, operadores de rede de carregamento, operadores de frota comercial e usuários residenciais) — Tendências e previsão da indústria para 2033

DC Charging Market Visão geral

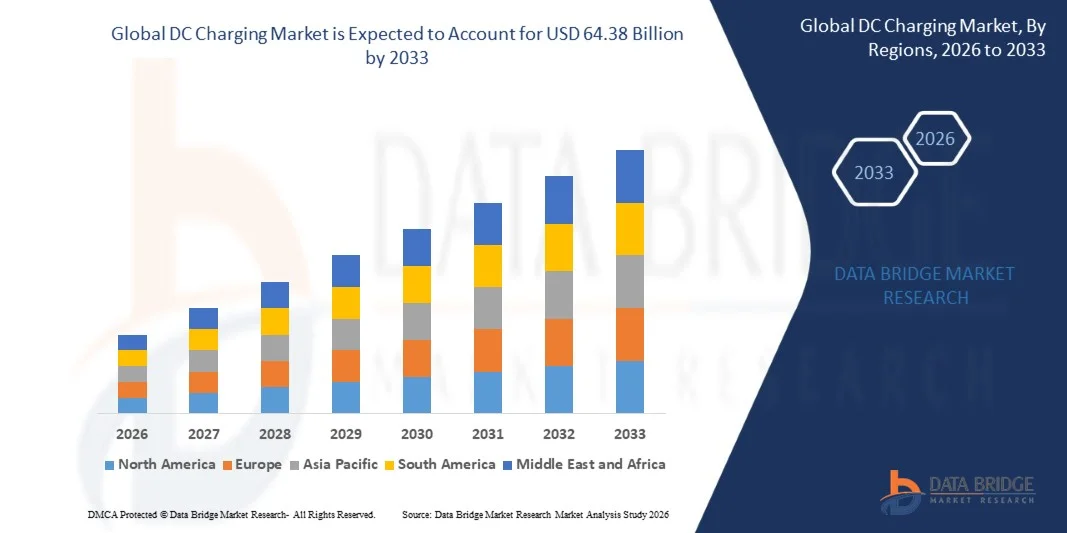

De acordo com a Data Bridge Market Research Analysis, o Mercado de Carga DC foi avaliado em20,90 mil milhões de dólares em 2025e é projetado para alcançar64,38 mil milhões de USD até 2033, crescendo emCAGR de 15,10% de 2026 a 2033. A tecnologia de carregamento de corrente contínua (DC) permite conversão externa de alta potência e carregamento direto de bateria, permitindo que os veículos elétricos atinjam aumentos significativos de alcance em um curto período. À medida que as capacidades da bateria crescem e o uso do veículo aumenta, especialmente em cenários comerciais e rodoviários, maior capacidade de transferência de energia torna-se essencial para reduzir os tempos de carregamento e manter os veículos disponíveis. O mercado está passando por rápida expansão, impulsionado pela necessidade de eliminar a ansiedade de alcance e suportar viagens EV de longa distância.

Carregadores DC permitem a entrega direta de energia de alta tensão para a bateria, contornando as restrições do carregador de bordo, o que permite taxas de carregamento muito mais rápidas e suporta a operação contínua do veículo. Os ventos de cauda macro que contribuem para esta perspectiva optimista incluem regulamentos rigorosos em matéria de emissões, importantes investimentos públicos e privados no desenvolvimento da tarifação das infra-estruturas e avanços tecnológicos que aumentam a eficiência e interoperabilidade dos carregadores.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 20,90 Bilhões

- Valor de Mercado esperado (2033): USD 64,38 Bilhões

- Previsões CAGR (2026-2033): 15,10%

- Região líder em 2025: Ásia-Pacífico (China)

- Região de crescimento mais rápido: Ásia-Pacífico

Principais tendências do mercado e perspectivas

- A China domina o Mercado de Carga DC, impulsionado por políticas governamentais agressivas, investimentos maciços em infraestrutura e a maior frota EV do mundo.

- O carregamento ultra-rápido é o segmento de crescimento mais rápido, refletindo a crescente demanda por soluções de carregamento de alta potência que minimizem o tempo de inatividade.

- Os sistemas de carregamento de megawatts estão ganhando tração, impulsionados pela eletrificação de veículos comerciais pesados, incluindo caminhões e ônibus.

- Espera-se que a tarifação comercial seja responsável pela maior parte do segmento de aplicação durante o período de previsão, uma vez que os operadores de frota e as empresas adotam cada vez mais a infraestrutura de tarifação rápida DC.

- Espera-se que o tipo de conector GB/T Fast testemunhe um forte crescimento, impulsionado pela rápida expansão da infraestrutura de carregamento na China.

- América do Norte e Europa estão liderando mercados devido a políticas governamentais favoráveis e altas taxas de adoção de EV, com investimentos significativos em redes de carregamento ultra-rápido.

- Ásia-Pacífico mostra forte potencial de crescimento devido ao aumento da urbanização, melhoria da infraestrutura de carregamento e a presença de grandes fabricantes de EV.

- A carga bidirecional e as capacidades veículo-a-trilha estão começando a influenciar o projeto do sistema, estratégias de aquisição e planejamento de infraestrutura de longo prazo.

- Os modelos de carregamento como serviço estão ganhando tração, mudando a receita para fluxos recorrentes e habilitados por software.

Segmentação do Mercado de Cobrança de DC

|

Atributos |

Tecla de Carregamento DCPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· Tesla, Inc. (EUA) · ABB Ltd. (Suíça) · Siemens AG (Alemanha) · BYD Company Ltd. (China) · Delta Electronics, Inc. (Taiwan) · ChargePoint Holdings, Inc. (EUA) · Blink Charging Co. (EUA) · Schneider Electric SE (França) · Robert Bosch GmbH (Alemanha) · Corporação Estadual de Grelha da China (China) · Allego N.V. (Países Baixos) · InstaVolt Ltd. (Reino Unido) · Powerdot S.A. (Portugal) · SparkCharge Inc. (EUA) · Noodoe Corporation (Taiwan) |

|

Oportunidades de Mercado |

· Expansão de redes de carregamento ultra-rápido e megawatt para caminhões elétricos de longo curso e frotas comerciais · Integração das tecnologias de carregamento bidirecional e veículo-a-trilha (V2G) · Aumento da demanda por modelos de faturamento como serviço (CaaS) e software habilitado · Normalização dos protocolos de carregamento e interoperabilidade entre regiões · Implantação de infra-estruturas de tarifação de alta potência nos mercados emergentes da Ásia-Pacífico |

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Tendências do mercado de cobrança de DC

Tendência: implantação rápida de infraestrutura de carregamento ultra-rápido e megawatt

A crescente implantação de carregadores DC ultra-rápidos e sistemas de carregamento de megawatts está aumentando a demanda por arquiteturas de maior densidade de energia, melhor gerenciamento térmico e projetos modulares de pilha de energia. Essa tendência é impulsionada por avanços nas plataformas de veículos de alta tensão, melhoria da eficiência dos semicondutores de potência e aumento das necessidades de infraestrutura de carregamento de alta produtividade. A eletrificação de veículos comerciais, especialmente para caminhões de longo curso e ônibus, é um motor chave do desenvolvimento de carregamento de megawatts. Espera-se que os segmentos de carregamento ultrarápido e de carregamento de megawatts registem crescimento robusto durante o período de previsão, refletindo a crescente demanda por soluções de carregamento de alta potência.

Dinâmica do Mercado de Carga DC

Motorista do mercado chave: Escalando Global EV Vendas e demanda de infraestrutura

O principal motor do mercado de carregamento de DC é a crescente venda global de veículos elétricos, necessitando de um ecossistema de carregamento generalizado e eficiente. A rápida evolução no mercado de veículos elétricos, juntamente com a crescente demanda do consumidor por soluções de carregamento mais rápidas, é um catalisador fundamental. Os governos em todo o mundo estão implementando políticas agressivas e incentivos para impulsionar a adoção da EV e expandir a infraestrutura de carregamento de veículos elétricos, incluindo subsídios para instalações de carregadores e mandatos para novos edifícios para incluir pontos de carregamento. Este ambiente regulador proativo des-riscos significativamente investimento em redes de carregamento de DC.

Restrição/Desafio de Chave: Restrições de Grade e Custos de Infraestrutura

Um desafio significativo para o mercado de carregamento de DC são as restrições de rede e os elevados custos de infraestrutura associados à implantação de estações de carregamento ultrarápidas e megawatts. A crescente implantação de carregadores DC de alta potência coloca demandas substanciais em redes elétricas, exigindo atualizações para transformadores, subestações e redes de distribuição. A integração das fontes de energia renováveis e dos sistemas de armazenamento de energia é essencial para atenuar o impacto da rede e garantir uma operação fiável. Além disso, a alta despesa de capital para equipamentos de carregamento ultra-rápido e instalação coloca uma barreira à entrada para operadores menores e limita a implantação em áreas rurais e remotas.

Oportunidade de Mercado chave: Eletrificação da Frota Comercial e Carga Megawatt

A eletrificação das frotas de veículos comerciais apresenta uma oportunidade de crescimento significativa para o mercado de carregamento de DC. Sistemas de carregamento de megawatts, projetados para caminhões e ônibus pesados, são projetados para crescer em um CAGR forte durante o período de previsão. Os operadores da frota estão adotando cada vez mais a infraestrutura de carregamento rápido da DC para reduzir os custos operacionais, cumprir metas de sustentabilidade e cumprir as normas de emissões. Espera-se que o desenvolvimento de centros de carregamento dedicados para as frotas comerciais, juntamente com incentivos governamentais para a eletrificação da frota, conduza a investimentos significativos em infraestrutura de carregamento de DC de alta potência.

DC Cobrança Âmbito do mercado

O mercado de carregamento DC é segmentado com base no tipo de carregamento, saída de energia, tipo de conector, aplicação e usuário final.

- Por Tipo de Carregamento

Com base no tipo de carregamento, o Mercado de Carga DC é segmentado em carregamento lento DC, carregamento rápido DC e carregamento ultra-rápido DC. O segmento de carregamento ultra-rápido DC é projetado para registrar o CAGR mais alto durante o período de previsão, impulsionado pela crescente demanda por soluções de carregamento rápido que minimizem o tempo de inatividade para proprietários de EV e operadores de frota. Carregadores ultra-rápidos, normalmente classificados acima de 150 kW, são cada vez mais implantados ao longo de rodovias e em centros de carregamento comerciais para suportar viagens de longa distância. O segmento de carregamento rápido de corrente contínua (50–150 kW) continua a deter uma quota de mercado significativa, atendendo a aplicações públicas e comerciais. Avanços em plataformas de veículos de alta tensão e eficiência de semicondutores de potência estão permitindo estações de carregamento de maior capacidade que atendem às demandas em evolução da mobilidade elétrica. A implantação de carregadores ultra-rápidos também é suportada por incentivos governamentais e pela necessidade de reduzir a ansiedade entre os usuários de EV. À medida que a tecnologia da bateria melhora e os veículos adotam arquiteturas de maior tensão, espera-se que a demanda por soluções de carregamento ultra-rápido acelere ainda mais.

- Por Saída de Energia

Com base na produção de energia, o Mercado de Carga DC é segmentado em abaixo de 50 kW, 50–150 kW e acima de 150 kW. Espera-se que o segmento acima de 150 kW testemunhe o crescimento mais rápido, impulsionado pela implantação de sistemas de carregamento ultrarápidos e megawatts para EV de passageiros e veículos comerciais. O segmento de 50–150 kW continua a ser a faixa de potência dominante para estações de carregamento públicas, oferecendo um equilíbrio entre velocidade de carregamento e custo de infraestrutura. O segmento abaixo de 50 kW serve principalmente aplicações residenciais e de cobrança no local de trabalho, onde a cobrança noturna é suficiente. O crescimento do segmento acima de 150 kW é suportado pela crescente disponibilidade de EVs com arquiteturas de bateria 800V, que permitem velocidades de carregamento mais rápidas. Os operadores de frota e as redes comerciais de carregamento estão investindo em carregadores de maior potência para reduzir o tempo de inatividade do veículo e melhorar a eficiência operacional.

- Por Tipo de Ligação

Com base no tipo de conector, o Mercado de Carga DC é segmentado em CCS, CHAdeMO, GB/T, NACS e outros. CCS (Combined Charging System) é o padrão de conectores dominante na Europa e América do Norte, oferecendo compatibilidade em uma ampla gama de modelos EV. GB/T é o tipo de conector padrão na China e é esperado para ser o segmento de crescimento mais rápido. NACS (North American Charging Standard), adotado por Tesla e cada vez mais por outras montadoras, está ganhando tração na América do Norte. A CHAdeMO continua a ser relevante no Japão e para certas aplicações comerciais, embora a sua quota de mercado esteja a diminuir. A evolução dos padrões de conectores está remodelando o cenário competitivo, com a colaboração da indústria em protocolos de carregamento aberto que devem acelerar a implantação e reduzir a fragmentação. A adoção de NACS por grandes montadoras é esperada para conduzir mais padronização na América do Norte.

- Por Aplicação

Com base na aplicação, o Mercado de Carga DC é segmentado em estações públicas de carregamento, tarifação comercial, tarifação da frota e tarifação residencial. Espera-se que a tarifação comercial seja responsável pela maior parte do segmento de aplicação durante o período de previsão, impulsionada pela rápida expansão das redes de carregamento em locais de varejo, estacionamento no local de trabalho e paradas de descanso nas rodovias. As estações de tarifação públicas representam o segmento mais visível, com governos e operadores privados investindo fortemente em infraestrutura de tarifação acessível. O carregamento da frota é a aplicação mais rápida, impulsionada pela eletrificação de frotas de veículos comerciais, incluindo vans de entrega, caminhões e ônibus. O crescimento da tarifação da frota é apoiado pela crescente adoção de ônibus elétricos e caminhões na logística urbana e no transporte público. Espera-se que o carregamento residencial, enquanto atualmente limitado a aplicações de carregamento lento, cresça à medida que as soluções de carregamento doméstico se tornam mais sofisticadas.

- Por Usuário Final

Com base no usuário final, o Mercado de Carga DC é segmentado em OEMs automotivos, operadores de rede de carregamento, operadores de frota comercial e usuários residenciais. Os Operadores de Rede de Cobrança representam o maior segmento de usuários finais, pois implementam e gerenciam infraestrutura de tarifação pública e comercial. Os OEMs automotivos estão cada vez mais investindo em redes proprietárias de carregamento, como a Tesla Supercharger, para melhorar a experiência de propriedade de seus clientes EV. Operadores de Frota Comercial são o segmento de crescimento mais rápido, impulsionado pela necessidade de eletrificar suas frotas de veículos e reduzir os custos operacionais. Os usuários residenciais representam um segmento crescente, particularmente em mercados com altas taxas de adoção de EV e incentivos governamentais para instalação de carregamento doméstico. Espera-se que a expansão das redes de tarifação e o desenvolvimento de modelos empresariais inovadores impulsionem o crescimento em todos os segmentos do utilizador final.

Análise Regional do Mercado de Cobrança DC

Perspectiva de Mercado de Carga Ásia-Pacífico DC

Espera-se que a Ásia-Pacífico represente a maior parte do mercado mundial, tendo a China a posição dominante. As políticas governamentais agressivas da China, os investimentos maciços em infraestrutura e a maior frota EV do mundo são os principais motores desse domínio. O tipo de conector GB/T Fast é esperado para ser o segmento de crescimento mais rápido na região. Países como Índia, Japão, Coreia do Sul e países do Sudeste Asiático também estão testemunhando investimentos significativos em infraestrutura de cobrança de DC, impulsionados pelo aumento da adoção de EV e incentivos governamentais. A região Ásia-Pacífico deverá testemunhar o maior crescimento durante o período de previsão. O 14o Plano de Cinco Anos do governo chinês prioriza novas infraestruturas energéticas, incluindo redes de carregamento EV, enquanto o esquema FAME-II da Índia apoia a implantação de estações de carregamento rápido nas principais cidades e rodovias. Japão e Coreia do Sul também estão investindo fortemente em redes de carregamento ultra-rápido para apoiar seus mercados nacionais de EV e reduzir a dependência de combustíveis fósseis.

Por Dentro do Mercado de Carga da América do Norte DC

Espera-se que a América do Norte represente uma parcela significativa do mercado global, apoiada por políticas governamentais favoráveis, altas taxas de adoção de EV e investimentos substanciais em redes de carregamento ultra-rápido. Os Estados Unidos estão na vanguarda do desenvolvimento da carga DC, com a adoção do NACS (North American Charging Standard) ganhando impulso. Principais jogadores como Tesla, ChargePoint e Blink Charging estão expandindo suas redes em toda a região. Os investimentos em infraestrutura do governo dos EUA e os incentivos para a implantação de carregamento de EV devem acelerar o crescimento do mercado. O National Electric Vehicle Infrastructure (NEVI) Formula Program está fornecendo financiamento significativo para estações de carregamento rápido de DC ao longo dos principais corredores rodoviários, apoiando a implantação de infraestrutura de carregamento ultra-rápido. O Canadá também está investindo na cobrança de infraestrutura através de seu Programa de Infraestrutura de Veículos de Emissão Zero, fortalecendo ainda mais o mercado norte-americano.

Por Dentro do Mercado de Cobrança da Europa DC

A Europa representa um mercado maduro e tecnologicamente avançado para a tarifação de DC, apoiado por quadros regulatórios fortes, investimentos significativos em infraestrutura de tarifação e altas taxas de adoção de EV. Os ambiciosos objectivos da União Europeia para a adopção da EV e a implantação de infra-estruturas alternativas de combustível estão a impulsionar o crescimento do mercado. Principais jogadores como ABB, Siemens e Allego estão fortalecendo sua presença na região. A integração de tecnologias inteligentes de tarifação, de fontes de energia renováveis e de sistemas de gestão de redes está a moldar o cenário europeu de tarifação das DC. O Regulamento da UE relativo à Infra-estrutura Alternativa de Combustíveis (AFIR) determina a implantação de estações de carregamento rápido ao longo dos principais corredores de transporte, garantindo uma cobertura global entre os Estados‐Membros. A Alemanha, a França, o Reino Unido e os Países Baixos estão a liderar a tarifa com investimentos substanciais em redes de carregamento ultra-rápido e modelos de negócios inovadores, como o Charging-as-a-Service.

Por Dentro do Mercado de Cobrança da América Latina DC

A América Latina representa um mercado emergente de cobrança de DC, com crescente demanda impulsionada pelo aumento da adoção de EV, incentivos governamentais e urbanização. Países como Brasil, México e Argentina estão presenciando investimentos significativos em infraestrutura de cobrança de EV, apoiados em políticas de promoção de transporte sustentável e redução de emissões. A expansão da classe média da região e a crescente conscientização das questões ambientais estão impulsionando o interesse do consumidor em veículos elétricos e soluções de carregamento. O Brasil está liderando a região com sua estratégia nacional de mobilidade elétrica, enquanto o México está se beneficiando de sua proximidade com o mercado norte-americano e da adoção de padrões de carregamento semelhantes. No entanto, o crescimento do mercado é actualmente limitado pela consciência limitada dos consumidores, por um aumento dos custos dos veículos em comparação com os veículos tradicionais dos motores de combustão interna e por quadros regulamentares fragmentados. Prevê-se que o desenvolvimento de cadeias regionais de abastecimento e de parcerias com os fornecedores globais de infra-estruturas de tarifação acelere o crescimento do mercado.

Oriente Médio e África DC Cobrança de Mercado Insight

A região do Oriente Médio e África representa um mercado emergente para a infraestrutura de carregamento de DC, com a demanda concentrada principalmente nos países do CCG e África do Sul. Os governos de toda a região estão aumentando os investimentos em mobilidade elétrica para reduzir as emissões de carbono e diversificar os sistemas de transporte. Os Emirados Árabes Unidos estabeleceram uma das mais avançadas redes de cobrança pública da região, enquanto a Arábia Saudita está expandindo a infraestrutura EV através de iniciativas da Visão 2030 e desenvolvimentos urbanos inteligentes em larga escala, como a NEOM. A África do Sul está gradualmente expandindo a infraestrutura de carregamento para apoiar a adoção crescente de veículos elétricos de passageiros e frotas comerciais. Aumentar os investimentos dos fabricantes globais de equipamentos de carregamento e fornecedores de serviços públicos está melhorando a disponibilidade de infraestrutura nos principais centros urbanos. No entanto, a penetração de EV relativamente baixa, a densidade de carregamento limitada fora das áreas metropolitanas e os altos custos de instalação continuam a restringir o crescimento do mercado. Prevê-se que o apoio político contínuo, as parcerias em matéria de infra-estruturas e o crescente investimento do sector privado acelerem a implantação de taxas de DC em toda a região durante o período de previsão.

DC Charging Market Share

A DC Charging é liderada principalmente por empresas bem estabelecidas, incluindo:

- Tesla, Inc. (EUA)

- ABB Ltd (Suíça)

- Siemens AG (Alemanha)

- BYD Company Ltd. (China)

- Delta Electronics, Inc. (Taiwan)

- ChargePoint Holdings, Inc. (EUA)

- Blink Charging Co. (EUA)

- Schneider Electric SE (França)

- Robert Bosch GmbH (Alemanha)

- Empresa estatal Grid Corporation da China (China)

- Allego N.V. (Países Baixos)

- InstaVolt Ltd. (UK)

- Powerdot S.A. (Portugal)

- SparkCharge Inc. (EUA)

- Noodoe Corporation (Taiwan)

Mais recentes desenvolvimentos no mercado de cobrança de CD

- Em janeiro de 2026, a Comissão de Energia da Califórnia anunciou US$ 79 milhões em oportunidades de concessão no âmbito do Programa Nacional de Fórmula de Infraestrutura de Veículos Elétricos (NEVI) para expandir a infraestrutura de carregamento EV ao longo de grandes rotas de viagem. O financiamento apoia a instalação de carregadores rápidos DC de alta potência ao longo de Corredores Alternativos de Combustível designados. O programa NEVI fornece 5 bilhões de dólares através da FY2026 para construir estações de carregamento rápido DC através dos EUA.

- Em novembro de 2025, ChargePoint Holdings, Inc. anunciou um novo local de carregamento ultra-rápido EV em Canton, Michigan, de propriedade e operado pelo Dabaja Brothers Development Group, com sites adicionais planejados em Dearborn e Lavonia. Cada site contará com estações de carregamento rápido ChargePoint Express Plus, com a intenção da Dabaja Brothers de implantar mais de 40 portas de carregamento em seus locais.

- Em outubro de 2025, Tesla relatou a adição de mais de 3.500 novas barracas de Supercarga líquidas no 3o trimestre de 2025, marcando um aumento de 18% na capacidade de rede ano após ano. O número de estações de sobrealimentação atingiu 7.753, representando um aumento anual de 16%, com conectores totalizando 73.817. A empresa também expandiu sua rede para novas regiões.

- Em setembro de 2025, a ABB Ltd. lançou seu carregador modular Terra 360, capaz de fornecer até 360 kW de potência e fornecer 100 km de alcance em menos de três minutos. O carregador é projetado para carregar até quatro veículos simultaneamente com distribuição dinâmica de energia. O lançamento foi alinhado com os planos da ABB para flutuar seu negócio de carregamento EV, que poderia ser avaliado em torno de US $ 3 bilhões.

- Em junho de 2025, a Delta Electronics, Inc. apresentou um carregador ultra-rápido de 350 kW DC em uma exposição, permitindo que os proprietários de EV viajem entre Taipei e Kaohsiung em apenas 20 a 30 minutos. O carregador possui uma corrente de carga máxima de até 540 amperes e conectores de carga de saída dupla. A Delta também demonstrou seu carregador rápido de 50 kW DC projetado para ambientes urbanos densamente povoados.

- Em março de 2025, a BYD Company Ltd. apresentou oficialmente sua Super e-Platform em 17 de março, suportando um sistema de bateria de 1.000V e corrente de pico de 1000A, fornecendo carregamento de megawatts (1.000 kW). A plataforma permite uma carga flash de cinco minutos para 400 quilômetros de alcance de condução, combinando efetivamente o tempo que leva para reabastecer um carro a gasolina tradicional. BYD também desenvolveu estações de carregamento de Flash Megawatt com uma potência máxima de 1.360 kW.

- Em fevereiro de 2025, a Siemens AG anunciou que tinha recebido um contrato de cinco anos pela Aral Pulse para implantar a Eletrificação X para sua marca Aral e-mobility. O sistema baseado na nuvem operará, otimizará e protegerá centralmente as estações de carregamento ultra-rápidas de EV de Aral em toda a Alemanha. A parceria visa tornar a tarifação tão rápida quanto o reabastecimento com combustíveis convencionais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.