Global Defense Cyber Security Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

33.53 Billion

USD

77.82 Billion

2025

2033

USD

33.53 Billion

USD

77.82 Billion

2025

2033

| 2026 –2033 | |

| USD 33.53 Billion | |

| USD 77.82 Billion | |

| % | |

|

Segmentação do Mercado de Segurança Cibernética de Defesa Global, Por Tipo de Segurança (Segurança de Rede, Segurança de Endpoint, Segurança na Nuvem, Segurança de Aplicações, Segurança de Dados, Gestão de Identidade e Acesso (IAM) e Outros), Modo de Implantação (On-Premises, Base em Nuvem e Híbrido), Usuário Final (Forças Militares e de Defesa, Agências de Inteligência de Defesa, Contratores de Defesa e OEMs, Agências de Segurança Interna, Forças Navais, Forças Aéreas e Outros)- Tendências e Previsão da Indústria para 2033

Visão geral do mercado de segurança cibernética de defesa

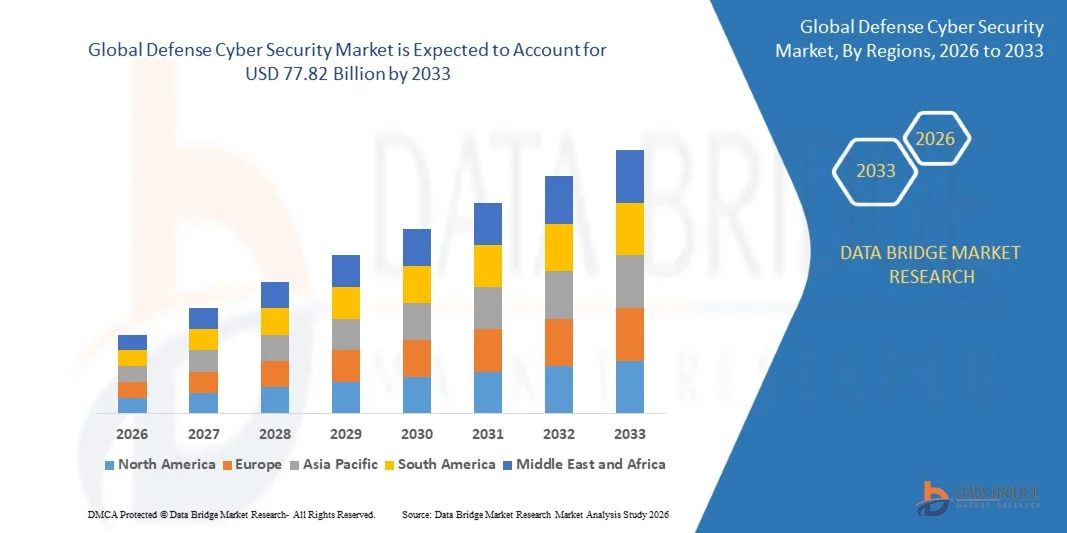

O Mercado de Segurança Cibernética da Defesa foi avaliado em33,53 mil milhões de dólares em 2025e é projetado para alcançar77,82 mil milhões de USD até 2033, crescendo emCAGR de 11,10% de 2026 a 2033O mercado está experimentando um forte crescimento impulsionado pela crescente ameaça cibernética à infraestrutura de defesa, aumentando os investimentos na digitalização militar e crescente adoção de tecnologias avançadas de cibersegurança em organizações de defesa. Expandir o uso de computação em nuvem, inteligência artificial, sistemas de defesa habilitados por IoT e guerra centrada em rede está acelerando a demanda por soluções de defesa cibernética robustas em todo o mundo.

A crescente frequência de ataques cibernéticos sofisticados, ameaças patrocinadas pelo Estado, incidentes de ransomware e campanhas de espionagem cibernética está forçando agências de defesa e organizações militares a fortalecer suas capacidades de cibersegurança. Tecnologias avançadas como a detecção de ameaças alimentadas por IA, arquiteturas de segurança de confiança zero, proteção contra endpoints e soluções de gerenciamento de informações e eventos de segurança (SIEM) estão substituindo abordagens de segurança tradicionais, fornecendo inteligência de ameaça em tempo real, mitigação proativa de riscos e proteção resistente para redes de defesa crítica, sistemas de comunicação e dados militares classificados.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 33,53 Bilhões

- Valor de mercado esperado (2033): USD 77,82 Bilhões

- Previsões CAGR (2026-2033): 11,10%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Segurança Cibernética de Defesa com a maior parcela de receita de 39,14% em 2025, apoiada por substanciais orçamentos de defesa, extensos programas de modernização da segurança cibernética, crescente adoção de arquitetura de confiança zero, e a presença de fornecedores líderes de segurança cibernética de defesa em todos os Estados Unidos e Canadá.

- O segmento local dominou o mercado com uma participação de 52,91% em 2025 devido à exigência do setor de defesa de controle total sobre informações militares classificadas, infraestrutura crítica à missão e sistemas de segurança nacional.

- Asia-Pacific é esperado para ser a região de crescimento mais rápido em um CAGR de 13,9% de 2026 a 2033, alimentado pelo aumento de iniciativas de modernização de defesa, aumento da preparação para a guerra cibernética, crescente digitalização militar e expansão de investimentos em segurança cibernética em toda a China, Índia, Japão, Coreia do Sul e Austrália.

- Segurança em nuvem é o tipo de segurança que cresce mais rapidamente, projetada para registrar um CAGR de 15,4% durante o período de previsão, refletindo a adoção crescente de infraestrutura em nuvem de defesa segura, aplicativos nativos em nuvem, armazenamento de dados criptografados e iniciativas militares de migração em nuvem.

Segmentação do Mercado de Segurança Cibernética

|

Atributos |

Chave de segurança cibernética de defesaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

· Expansão da arquitetura de confiança zero em redes de defesa · Crescendo os Investimentos em Cibersegurança para Infraestrutura Digital de Espaço e Defesa · Integração da detecção de ameaças conduzidas por IA e da defesa cibernética autônoma |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de segurança cibernética de defesa

Tendência: A adoção crescente de arquitetura de confiança zero e defesa cibernética conduzida por IA

O Mercado de Segurança Cibernética da Defesa está testemunhando um crescimento significativo à medida que as organizações militares fortalecem cada vez mais a resiliência cibernética contra ataques sofisticados do Estado-nação, ransomware, ameaças persistentes avançadas (APTs) e campanhas de guerra cibernética. A rápida digitalização da infraestrutura de defesa, integração de computação em nuvem, inteligência artificial, sistemas de campo de batalha habilitados para IoT e plataformas conectadas de comando e controle (C2) expandiram a superfície do ataque cibernético através de ecossistemas de defesa. Os governos em todo o mundo estão investindo pesadamente em arquitetura Zero Trust (ZTA), detecção de ameaças por IA, inteligência de ameaças cibernéticas, proteção contra endpoints e ambientes de nuvem militares seguros para proteger ativos de defesa críticos. De acordo com oInstituto Internacional de Investigação sobre a Paz de Estocolmo(SIPRI), gastos militares globais superadosUSD 2,7 trilhões em 2024, com uma participação crescente destinada às capacidades de defesa cibernética e modernização digital. As agências de defesa também estão implementando Centros de Operações de Segurança (SOCs), Gestão de Informações e Eventos de Segurança (SIEM), Detecção e Resposta Extendida (XDR) e plataformas automatizadas de resposta a incidentes para fortalecer a resiliência cibernética nacional e proteger redes militares críticas à missão.

Dinâmica do mercado de segurança cibernética de defesa

Motorista do mercado chave: crescente Digitalização da Defesa e crescentes ameaças de guerra cibernética

O principal impulsionador do Mercado de Segurança Cibernética de Defesa é a rápida transformação digital de operações militares e a crescente frequência de sofisticados ataques cibernéticos visando infraestrutura de defesa. Forças armadas em todo o mundo estão implantando sistemas de comando habilitados para nuvem, redes de comunicação por satélite, veículos aéreos não tripulados (UAVs), plataformas de defesa autônomas e sistemas de gerenciamento de campo de batalha movidos por IA que requerem proteção de cibersegurança robusta. Os governos estão aumentando substancialmente os investimentos em estratégias de defesa cibernética para garantir informações militares classificadas, sistemas de armas, redes de inteligência e infraestrutura nacional crítica. SegundoNATOe múltiplas estratégias de defesa nacional, o ciber cibernético tornou-se um domínio operacional ao lado de terra, mar, ar e espaço, estimulando o investimento contínuo em capacidades cibernéticas militares. Aumentar as tensões geopolíticas, os ataques de ransomware, os compromissos da cadeia de suprimentos e as campanhas de espionagem cibernética do estado-nação estão acelerando ainda mais a adoção de segurança de rede, proteção de terminais, gerenciamento de identidade e acesso e soluções de segurança em nuvem em organizações globais de defesa.

Restrição/Desafio de Chaves: Aumento da Sofisticação de Ameaças Persistentes Avançadas (APTs) e Infraestrutura de Defesa Legado

Um grande desafio para o Mercado de Segurança Cibernética de Defesa é a crescente sofisticação de ataques cibernéticos visando redes militares e a complexidade de garantir a infraestrutura de defesa legada. Muitas organizações de defesa continuam a operar sistemas de comunicação de envelhecimento, tecnologias operacionais legados e plataformas críticas à missão que não foram originalmente projetadas para suportar ameaças cibernéticas modernas. Integrar tecnologias avançadas de segurança cibernética com sistemas de defesa existentes muitas vezes requer ampla modernização, testes de interoperabilidade e conformidade regulatória. Ameaças avançadas persistentes altamente sofisticadas (APTs), ataques de cadeia de suprimentos, vulnerabilidades de dia zero e ataques cibernéticos assistidos por IA continuam desafiando agências de defesa em todo o mundo. Além disso, a escassez de profissionais qualificados de segurança cibernética com liberação de defesa e expertise em operações militares cibernéticas aumenta a complexidade de implementação e os custos operacionais. Esses fatores podem atrasar programas de modernização da segurança cibernética, particularmente em economias em desenvolvimento com orçamentos de defesa limitados.

Oportunidade de Mercado-chave: Inteligência de Ameaça Com I.A. e Plataformas de Defesa Cibernética Militar de Próxima Geração

A integração da inteligência artificial, aprendizado de máquina e análise preditiva em plataformas de segurança cibernética de defesa apresenta uma oportunidade de crescimento significativa. Sistemas de defesa cibernética alimentados por IA podem monitorar continuamente redes militares, identificar comportamento anômalo, detectar ataques de dia zero e automatizar a resposta de incidentes em tempo real, reduzindo significativamente os tempos de resposta e melhorando a prontidão da missão. Os governos estão cada vez mais investindo em plataformas de inteligência de ameaças cibernéticas, criptografia resistente a quânticas, infraestrutura de nuvem de defesa segura, centros de operações de segurança autônomos (SOCs) e arquitetura de confiança zero para fortalecer a resiliência cibernética nacional. A crescente implantação de computação em nuvem militar, sistemas de comunicação baseados no espaço, plataformas de defesa conectadas e redes de campo de batalha habilitadas por IA devem gerar uma demanda substancial por soluções avançadas de segurança cibernética de defesa. Além disso, a crescente colaboração entre agências de defesa, empresas de segurança cibernética e fornecedores de tecnologia para desenvolver capacidades de defesa cibernética de última geração está criando oportunidades de crescimento significativas em toda a América do Norte, Europa, Ásia-Pacífico e Oriente Médio durante todo o período de previsão.

Alcance do mercado de segurança cibernética de defesa

O mercado de segurança cibernética de defesa é segmentado com base no tipo de segurança, modo de implantação e usuário final.

- Por tipo de segurança

Com base no tipo de segurança, o Defense Cyber Security Market é segmentado em segurança de rede, segurança de endpoint, segurança na nuvem, segurança de aplicativos, segurança de dados, gerenciamento de identidade e acesso (IAM) e outros. O segmento de Segurança da Rede dominou o mercado com uma participação de 29,84% em 2025 devido ao seu papel crítico na proteção das redes de comunicação militar, infraestrutura de defesa classificada, sistemas de comando e controle e ambientes operacionais críticos da missão de ameaças cibernéticas sofisticadas. O aumento das atividades de ciberguerra, o aumento dos ataques patrocinados pelo Estado e a adoção crescente de redes táticas seguras de comunicação têm reforçado significativamente a demanda por soluções avançadas de segurança de rede. As organizações de defesa estão investindo fortemente em firewalls de última geração, sistemas de detecção e prevenção de intrusões (IDS/IPS), gateways seguros e análise de tráfego de rede para proteger informações altamente sensíveis. Modernização contínua da infraestrutura de comunicação militar e crescente implantação de tecnologias de rede definidas por software mais apoio ao crescimento do segmento. Governos em toda a América do Norte, Europa e Ásia-Pacífico continuam priorizando a resiliência da rede sob estratégias nacionais de cibersegurança. Os investimentos crescentes em arquiteturas de rede de confiança zero e plataformas de detecção de ameaças alimentadas por IA estão aumentando ainda mais as capacidades de proteção. A integração de soluções de monitoramento em tempo real, orquestração de segurança e resposta automatizada fortaleceu a prontidão operacional contra ameaças cibernéticas em evolução. Além disso, o aumento de orçamentos de defesa e programas de modernização continuam a reforçar o domínio do segmento de Segurança da Rede em organizações de defesa globais.

Espera-se que o segmento Cloud Security testemunhe o CAGR mais rápido de 14,1% de 2026 a 2033, impulsionado pela crescente migração de cargas de trabalho de defesa para ambientes seguros de nuvem governamental e de defesa. As organizações militares estão adotando infraestruturas híbridas e soberanas de nuvem para melhorar a agilidade operacional, mantendo padrões de segurança rigorosos. A crescente implantação de plataformas de inteligência baseadas em nuvem, sistemas de gerenciamento de campo de batalha e ambientes de colaboração seguros está acelerando a demanda por soluções de segurança em nuvem. Monitoramento de segurança em nuvem orientado por IA, proteção de carga de trabalho, tecnologias de criptografia e corretores de segurança de acesso em nuvem estão se tornando cada vez mais importantes. Investimentos crescentes em iniciativas de transformação digital de defesa e arquiteturas multinuvem estão apoiando ainda mais a adoção. Os governos estão implementando quadros rigorosos de conformidade para proteger ambientes de nuvem classificados contra ataques de espionagem cibernética e ransomware. A adoção crescente de modelos de segurança em nuvem de confiança zero e autenticação contínua está aumentando a resiliência contra ameaças sofisticadas. As plataformas de segurança nativas na nuvem também oferecem proteção escalável para operações de defesa distribuídas globalmente. Além disso, espera-se que o aumento dos investimentos na modernização segura das infraestruturas de nuvem acelere o crescimento do mercado a longo prazo.

- Por Modo de Implantação

Com base no modo de implantação, o Mercado de Segurança Cibernética de Defesa é segmentado em locais, nuvem e híbrido. O segmento On-Premises dominou o mercado com uma participação de 52,91% em 2025 devido à exigência do setor de defesa de controle total sobre informações militares classificadas, infraestrutura crítica à missão e sistemas de segurança nacional. A maioria das forças armadas e agências de inteligência de defesa continuam a contar com implantações locais altamente seguras para cumprir as normas de segurança nacional e minimizar a exposição a riscos cibernéticos externos. A infraestrutura dedicada de segurança cibernética permite maior personalização, controle de acesso rigoroso e monitoramento operacional em tempo real. As organizações de defesa preferem ambientes isolados para sistemas de armas, redes de comunicação e bases de dados de inteligência para reduzir superfícies de ataque. Investimento contínuo em data centers militares seguros e ambientes de rede classificados suporta adoção forte. As implantações no local também proporcionam desempenho de baixa latência e continuidade operacional durante operações desconectadas ou em campo de batalha. Aumentar os investimentos na modernização da defesa cibernética e garantir melhorias de infraestrutura fortalecem ainda mais esse segmento. Empreiteiros de defesa e agências de inteligência continuam expandindo ambientes privados altamente protegidos para cargas de trabalho sensíveis. Estes factores reforçam colectivamente a posição dominante do segmento de implantação no local.

Prevê-se que o segmento de implantação híbrida registre o CAGR mais rápido de 14,5% de 2026 a 2033, impulsionado pela crescente demanda por arquiteturas flexíveis de segurança cibernética que combinam infraestrutura segura no local com ambientes de nuvem confiáveis. As organizações de defesa estão cada vez mais implementando modelos híbridos para apoiar a colaboração segura, compartilhamento de inteligência e planejamento de missão em vários locais. As implantações híbridas permitem que informações classificadas permaneçam em infraestrutura protegida enquanto aproveitam plataformas na nuvem para análise, logística e suporte operacional. Monitoramento com IA, gerenciamento de segurança unificado e ferramentas de conformidade automatizadas estão melhorando a visibilidade em ambientes híbridos. A adoção crescente de operações militares multidomínio e ecossistemas de defesa conectados digitalmente está acelerando a implementação. Os quadros de segurança híbridos também melhoram as capacidades de recuperação de desastres e resiliência operacional. Os governos estão investindo em programas seguros de nuvem híbrida para apoiar iniciativas de modernização sem comprometer os requisitos de segurança nacional. Avanços contínuos em comunicações criptografadas e gerenciamento de identidade seguro aumentam ainda mais a flexibilidade de implantação. Espera-se que essas vantagens estimulem um forte crescimento da implantação híbrida ao longo do período de previsão.

- Por Usuário Final

Com base no usuário final, o Mercado de Segurança Cibernética de Defesa é segmentado em forças militares e de defesa, agências de inteligência de defesa, contratantes de defesa e OEMs, agências de segurança nacional, forças navais, forças aéreas, entre outros. O segmento das Forças Militares e de Defesa dominou o mercado com uma participação de 34,62% em 2025 devido a grandes investimentos na proteção de tecnologia operacional, sistemas de comando e controle, redes de comunicação em campo de batalha e infraestrutura de defesa classificada de ataques cibernéticos cada vez mais sofisticados. As operações militares modernas dependem fortemente de comunicações digitais seguras, redes de satélite e capacidades integradas de defesa cibernética. Os governos em todo o mundo continuam expandindo os comandos cibernéticos e investindo em plataformas avançadas de segurança cibernética para salvaguardar os ativos de defesa nacional. A detecção de ameaças orientadas por IA, proteção contra endpoints, monitoramento de rede e programas de resiliência cibernética estão se tornando prioridades fundamentais de defesa. A modernização contínua da infraestrutura militar e o aumento da preparação para a guerra cibernética apoiam ainda mais a liderança do mercado. As crescentes tensões geopolíticas e a crescente frequência de ciberataques patrocinados pelo Estado aumentaram significativamente os gastos em cibersegurança nas forças armadas. A integração de arquiteturas de segurança de confiança zero e soluções de identidade digital seguras está melhorando a resiliência da missão. As organizações militares também continuam investindo em capacidades cibernéticas ofensivas e defensivas para fortalecer a segurança nacional. Esses fatores reforçam coletivamente a posição dominante do segmento Forças Militares e de Defesa.

O segmento Defense Contractors & OEMs é projetado para testemunhar o CAGR mais rápido de 13,8% de 2026 a 2033, impulsionado pelo aumento dos requisitos de segurança cibernética na fabricação de defesa, desenvolvimento de armas, engenharia aeroespacial e cadeias de suprimentos de defesa digital. Os contratantes estão adotando soluções avançadas de segurança cibernética para garantir a propriedade intelectual, sistemas de produção, instalações de fabricação conectadas e pesquisas de defesa sensíveis. Os crescentes requisitos de conformidade regulatória e padrões de maturidade em segurança cibernética para fornecedores de defesa estão acelerando o investimento. Inteligência de ameaça alimentada por IA, plataformas seguras DevSecOps, segurança da cadeia de suprimentos de software e avaliação contínua de vulnerabilidade estão se tornando componentes críticos de ambientes de produção de defesa. A adoção crescente de engenharia em nuvem, gêmeos digitais e sistemas de fabricação conectados também suporta a implantação de segurança cibernética. Os governos estão fortalecendo mandatos de segurança cibernética para programas de compras de defesa e certificação de empreiteiros. A colaboração contínua entre ministérios da defesa e provedores de segurança cibernética do setor privado está aumentando a proteção entre ecossistemas de defesa. Prevê-se que os investimentos em ciclos de vida seguros para o desenvolvimento de produtos e na gestão avançada da identidade acelerem ainda mais a adopção. Essas tendências posicionam Contratores de Defesa e OEMs como o segmento de usuário final de crescimento mais rápido durante o período de previsão.

Análise regional do mercado de segurança cibernética

A América do Norte dominou o Mercado de Segurança Cibernética de Defesa e representou a maior parte de receitas do39,14% em 2025, apoiado por orçamentos de defesa substanciais, extensos programas de modernização da segurança cibernética, crescente adoção de arquitetura de confiança zero, e a presença de fornecedores líderes de segurança cibernética de defesa em todos os Estados Unidos e Canadá. A região continua a investir fortemente na segurança de redes militares, infraestrutura de defesa baseada em nuvem, ativos nacionais críticos e comunicações classificadas contra ameaças cibernéticas cada vez mais sofisticadas. A crescente implantação da detecção de ameaças orientadas por IA, plataformas de nuvem de defesa seguras e soluções avançadas de resiliência cibernética fortalecem ainda mais a liderança da América do Norte no mercado global.

Visão do mercado de segurança cibernética de defesa dos EUA

O mercado de segurança cibernética de defesa dos EUA está assistindo a um crescimento robusto devido ao aumento dos investimentos em capacidades militares de defesa cibernética, implementação de segurança de confiança zero e modernização da infraestrutura de TI de defesa. Cada vez mais ameaças cibernéticas direcionadas a agências governamentais, contratantes de defesa e ativos militares críticos estão impulsionando a demanda por segurança avançada da rede, proteção de terminais, gerenciamento de identidade e acesso e plataformas de inteligência cibernética. Além disso, investimentos contínuos do Departamento de Defesa em cibersegurança habilitada por IA, ambientes seguros de nuvem e preparação para guerra cibernética estão apoiando a expansão sustentada do mercado.

Europa Defesa cibersegurança mercado Perspectiva

A Europa continua a ser um importante contribuinte para o Mercado de Segurança Cibernética de Defesa, impulsionado pelo aumento da digitalização de defesa, por regulamentos de segurança cibernética mais fortes e por crescentes investimentos em resiliência cibernética militar. Governos em toda a região estão fortalecendo capacidades de defesa cibernética para proteger a infraestrutura de defesa crítica, redes de comunicação e cadeias de suprimentos de defesa de ataques cibernéticos em evolução. O aumento da colaboração entre os membros da NATO e a adopção crescente de quadros de segurança sem confiança continuam a apoiar o crescimento do mercado regional.

Por Dentro do Mercado de Segurança Cibernética do Reino Unido

O mercado de segurança cibernética de defesa do Reino Unido está experimentando crescimento constante, apoiado pelo aumento dos investimentos em estratégias nacionais de defesa cibernética, transformação digital militar e proteção de infraestrutura de defesa crítica. A adoção crescente de inteligência de ameaças alimentada por IA, computação em nuvem segura e soluções avançadas de monitoramento cibernético está aumentando a resiliência operacional em organizações de defesa. Iniciativas governamentais contínuas para fortalecer a prontidão para a guerra cibernética estão acelerando ainda mais o crescimento do mercado.

Por Dentro do Mercado de Segurança Cibernética da Alemanha

O mercado de segurança cibernética de defesa da Alemanha está se expandindo constantemente devido ao aumento dos investimentos em modernização militar, segurança das comunicações digitais e proteção da infraestrutura crítica à defesa. Aumentar a adoção de soluções de segurança na nuvem, gerenciamento de identidade e tecnologias avançadas de detecção de ameaças em agências de defesa está fortalecendo a resiliência cibernética nacional. Além disso, iniciativas governamentais focadas no fortalecimento das capacidades de segurança cibernética e na proteção das cadeias de suprimentos de defesa continuam impulsionando a expansão do mercado.

Visão do Mercado de Segurança Cibernética de Defesa Ásia-Pacífico

O mercado de segurança cibernética de defesa Ásia-Pacífico deve testemunhar o crescimento mais rápido, registrandoCAGR de 13,9% de 2026 a 2033, impulsionado pelo aumento das iniciativas de modernização da defesa, aumento da preparação para a guerra cibernética, crescente digitalização militar e expansão dos investimentos em segurança cibernética em toda a China, Índia, Japão, Coreia do Sul e Austrália. Espera-se que o aumento das tensões geopolíticas, a rápida adoção de tecnologias avançadas de defesa e o aumento dos investimentos em redes de comunicação militares seguras acelerem significativamente o crescimento do mercado regional ao longo do período previsto.

Visão do mercado de segurança cibernética de defesa do Japão

O mercado de segurança cibernética da defesa do Japão está testemunhando um crescimento consistente devido ao aumento dos investimentos em segurança cibernética militar, modernização da defesa nacional e proteção do governo crítico e infraestrutura de defesa. O país está cada vez mais implementando informações avançadas sobre ameaças, plataformas de nuvem seguras e tecnologias de defesa cibernética orientadas por IA para fortalecer a segurança nacional. A melhoria contínua da resiliência cibernética e da segurança da rede de defesa está apoiando a expansão do mercado a longo prazo.

China defesa cibersegurança mercado Perspectiva

O mercado de segurança cibernética de defesa da China está crescendo rapidamente, impulsionado pelo aumento da transformação digital militar, ampliação das capacidades tecnológicas de defesa e aumento dos investimentos em preparação para a guerra cibernética. Iniciativas governamentais para fortalecer a infraestrutura de segurança cibernética, proteger os sistemas de comunicação militar e proteger os ativos críticos de defesa estão acelerando a demanda do mercado. Além disso, avanços contínuos na defesa cibernética habilitada por IA, tecnologias seguras de proteção de dados e modernização de redes militares estão posicionando a China como um dos mercados de segurança cibernética de defesa de crescimento mais rápido em todo o mundo.

Defesa Cyber Security Market Share

A indústria de Segurança Cibernética de Defesa é liderada principalmente por empresas bem estabelecidas, incluindo:

- Palo Alto Networks, Inc. (EUA)

- Lockheed Martin Corporation (EUA)

- RTX Corporation (EUA)

- Northrop Grumman Corporation (EUA)

- Sistemas BAE plc (U.K.)

- General Dynamics Corporation (EUA)

- Leidos Holdings, Inc. (EUA)

- Booz Allen Hamilton Holding Corporation (EUA)

- Cisco Systems, Inc. (EUA)

- Fortinet, Inc. (EUA)

- CrowdStrike Holdings, Inc. (EUA)

- Check Point Software Technologies Ltd. (Israel)

- Grupo Thales (França)

- Leonardo S.p.A. (Itália)

- Defesa e Espaço Airbus (Países Baixos)

- IBM Corporation (EUA)

- Microsoft Corporation (EUA)

- Oracle Corporation (EUA)

- Accenture plc (Irlanda)

- Capgemini SE (França)

- Atos SE (França)

- Raytheon Intelligence & Space (EUA)

- L3Harris Technologies, Inc. (EUA)

- CACI International Inc. (EUA)

- SAIC (Science Applications International Corporation) (EUA)

- Splunk Inc. (EUA)

- SentinelOne, Inc. (EUA)

- Trellix (EUA)

- Darktrace plc (U.K.)

- Mandiant (Google Cloud) (EUA)

- Rapid7, Inc. (EUA)

- Sophos Ltd. (U.K.)

- Tendência Micro Incorporated (Japão)

- Fujitsu Limited (Japão)

Mais recentes desenvolvimentos no mercado de segurança cibernética de defesa

- Em junho de 2021, a Organização do Tratado do Atlântico Norte aprovou sua Política Integral de Defesa Cibernética durante a Cúpula de Bruxelas, fortalecendo a postura de dissuasão cibernética da Aliança e reconhecendo a defesa cibernética como um componente central da segurança coletiva. A política reforçou a resiliência, expandiu as capacidades cibernéticas e reforçou as respostas coordenadas a ameaças cibernéticas cada vez mais sofisticadas visando infraestrutura militar e de defesa crítica

- Em outubro de 2021, a Microsoft anunciou o lançamento da Microsoft Defender for Cloud, integrando o gerenciamento de posturas de segurança em nuvem (CSPM) com proteção de carga de trabalho em nuvem para ajudar organizações de defesa, agências governamentais e operadores de infraestrutura críticos a fortalecer a segurança cibernética em ambientes híbridos e multinuvem. A plataforma introduziu capacidades unificadas de proteção de ameaças, avaliação de vulnerabilidade e conformidade regulatória para cargas de trabalho críticas à missão

- Em julho de 2023, a Organização do Tratado do Atlântico Norte lançou a Virtual Cyber Incident Support Capability (VCISC) durante a Cúpula de Vilnius para fornecer assistência cibernética rápida às nações aliadas respondendo a atividades cibernéticas maliciosas significativas. A iniciativa melhora a resiliência cibernética coletiva, permitindo o apoio de especialistas, uma resposta mais rápida aos incidentes e uma colaboração reforçada entre os Estados‐Membros

- Em julho de 2024, a Organização do Tratado do Atlântico Norte anunciou a criação do Centro Integrado de Defesa Cibernética (NICC) da OTAN na Cimeira de Washington. O novo centro foi projetado para fortalecer a proteção da OTAN e das redes militares aliadas, melhorar a conscientização da situação cibernética, integrar a experiência cibernética civil e militar e melhorar a defesa coletiva contra ameaças cibernéticas cada vez mais avançadas

- Em outubro de 2024, a Organização do Tratado do Atlântico Norte lançou a iniciativa Alliance Data Sharing Ecosystem (ADSE) para permitir o compartilhamento seguro de dados de defesa em larga escala entre governos, indústria e academias aliadas. A plataforma suporta operações militares habilitadas por IA, melhora a conscientização situacional e fortalece a resiliência cibernética através de intercâmbio de dados seguro e interoperável entre organizações de defesa

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.