Global Dental Imaging System Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.53 Billion

USD

6.54 Billion

2024

2032

USD

3.53 Billion

USD

6.54 Billion

2024

2032

| 2025 –2032 | |

| USD 3.53 Billion | |

| USD 6.54 Billion | |

| % | |

|

Segmentação do mercado global de sistemas de imagem odontológica, por produto (CBCT, raio-X intraoral, câmeras intraorais e scanners intraorais), aplicação (cirurgia bucomaxilofacial e implantologia), usuário final (hospitais e clínicas odontológicas e centros de diagnóstico odontológico), método (imagem extraoral e imagem intraoral) - Tendências do setor e previsão até 2032

Tamanho do mercado de sistemas de imagem odontológica

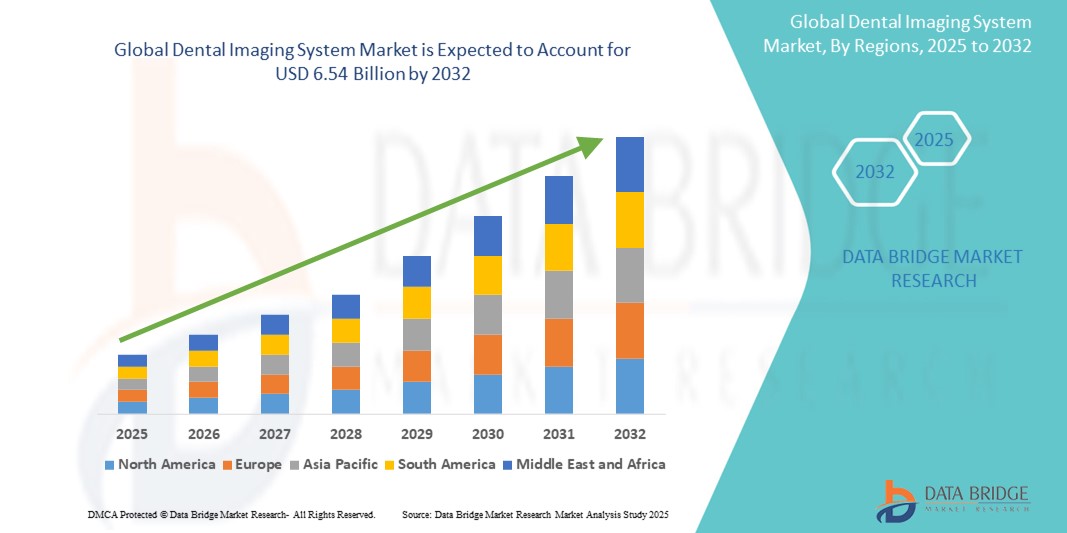

- O tamanho do mercado global de sistemas de imagem odontológica foi avaliado em US$ 3,53 bilhões em 2024 e deve atingir US$ 6,54 bilhões até 2032 , com um CAGR de 8,00% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de distúrbios dentários e pela crescente demanda por ferramentas avançadas de diagnóstico em cuidados odontológicos, impulsionadas por inovações em tecnologias de imagem 3D e digital

- Além disso, a crescente ênfase no diagnóstico precoce, em procedimentos minimamente invasivos e na integração de IA em softwares de imagem está aumentando a precisão e a eficiência nos consultórios odontológicos. Esses fatores convergentes estão acelerando a adoção de sistemas de imagem odontológica, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Sistemas de Imagem Odontológica

- Os sistemas de imagens odontológicas, que permitem a visualização de dentes, ossos e tecidos circundantes, são ferramentas cada vez mais vitais no diagnóstico odontológico moderno e no planejamento de tratamentos devido à sua capacidade de fornecer soluções de imagens de alta resolução, precisas e não invasivas para odontologia geral e procedimentos especializados.

- A crescente demanda por sistemas de imagem odontológica é alimentada principalmente pela crescente prevalência de problemas de saúde bucal, pela crescente conscientização sobre cuidados odontológicos preventivos e pelos avanços tecnológicos, como imagens 3D , tomografia computadorizada de feixe cônico (CBCT) e diagnósticos assistidos por IA.

- A América do Norte dominou o mercado de sistemas de imagem odontológica com a maior participação na receita de 37,5% em 2024, impulsionada por uma infraestrutura odontológica bem estabelecida, alta conscientização do paciente e rápida adoção de tecnologias avançadas de diagnóstico nos EUA e Canadá, com um aumento notável na odontologia estética apoiando ainda mais a expansão do mercado

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de sistemas de imagem odontológica durante o período previsto devido ao aumento do turismo odontológico, à melhoria da infraestrutura de saúde e ao número crescente de clínicas e profissionais odontológicos.

- O segmento de sistemas de imagem intraoral dominou o mercado de sistemas de imagem odontológica com uma participação de mercado de 42,4% em 2024, impulsionado por seu amplo uso em exames odontológicos de rotina, custo-benefício e inovações contínuas que melhoram a precisão do diagnóstico e a eficiência do fluxo de trabalho.

Escopo do Relatório e Segmentação do Mercado de Sistemas de Imagem Odontológica

|

Atributos |

Principais insights de mercado sobre sistemas de imagem odontológica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de sistemas de imagem odontológica

“Precisão diagnóstica aprimorada por meio de IA e integração digital”

- Uma tendência significativa e crescente no mercado global de sistemas de imagem odontológica é a integração mais profunda de inteligência artificial (IA) e plataformas digitais avançadas em softwares e hardwares de imagem. Essa convergência está transformando os fluxos de trabalho de diagnóstico, aumentando a precisão e aprimorando significativamente a tomada de decisões clínicas em odontologia.

- Por exemplo, plataformas alimentadas por IA, como a Second Opinion da Pearl e as soluções da VideaHealth, estão sendo integradas em sistemas de imagem intraoral e panorâmica, permitindo a identificação em tempo real de patologias dentárias, como cáries, perda óssea e lesões, com alto grau de precisão.

- A integração de IA em sistemas de imagem odontológica possibilita recursos como diagnóstico automatizado, otimização do fluxo de trabalho e planejamento preditivo de tratamento. Alguns sistemas de TCFC e intraorais agora incluem aprimoramento de imagem baseado em IA, que melhora o contraste e a resolução, facilitando uma melhor avaliação pelos médicos e minimizando erros de diagnóstico.

- A integração perfeita com plataformas de software odontológico baseadas em nuvem também está aumentando, permitindo que os profissionais acessem e compartilhem imagens de pacientes com segurança em vários dispositivos e locais, melhorando a colaboração e a continuidade do atendimento.

- Essa tendência em direção a soluções de imagem inteligentes, interoperáveis e habilitadas por IA está remodelando fundamentalmente as expectativas em diagnósticos odontológicos. Consequentemente, empresas líderes como Dentsply Sirona e Planmeca estão desenvolvendo sistemas aprimorados por IA com compatibilidade com a nuvem, relatórios automatizados e suporte clínico em tempo real.

- A demanda por sistemas de imagem odontológica que ofereçam precisão orientada por IA e compatibilidade com fluxo de trabalho digital está crescendo rapidamente na odontologia geral, ortodontia e implantodontia, à medida que os profissionais de odontologia priorizam eficiência, precisão e atendimento centrado no paciente.

Dinâmica do mercado de sistemas de imagem odontológica

Motorista

“Aumento da demanda devido ao aumento de distúrbios dentários e odontologia estética”

- A crescente carga global de doenças dentárias, como cáries, problemas periodontais e edentulismo, juntamente com o aumento dos procedimentos odontológicos estéticos, é um fator-chave que alimenta a demanda por sistemas avançados de imagem odontológica.

- Por exemplo, a OMS relata que mais de 3,5 mil milhões de pessoas sofrem de doenças orais em todo o mundo, reforçando a necessidade de diagnóstico precoce e de planeamento de tratamento eficiente, ambos possibilitados por tecnologias de imagem modernas, como a CBCT e os raios X digitais.

- À medida que a conscientização dos pacientes sobre a saúde bucal aumenta e os governos investem em iniciativas de cuidados preventivos, os dentistas estão adotando cada vez mais sistemas de imagem que oferecem visualização detalhada e menor exposição à radiação.

- Além disso, o aumento dos procedimentos estéticos e restauradores — como facetas, implantes e ortodontia — exige um planejamento preciso, aumentando a demanda por imagens 3D de alta resolução e ferramentas de integração de software.

- A mudança para a odontologia digital, incluindo o uso de sistemas CAD/CAM, também está impulsionando a adoção de equipamentos de imagem odontológica compatíveis que oferecem suporte a fluxos de trabalho de tratamento eficientes e precisos.

Restrição/Desafio

“Alto custo do equipamento e preocupações com a privacidade dos dados”

- O custo relativamente alto de aquisição e manutenção de sistemas avançados de imagem odontológica, especialmente CBCT e dispositivos panorâmicos, representa uma grande barreira à adoção, principalmente entre clínicas odontológicas de pequeno e médio porte em regiões sensíveis a preços.

- Por exemplo, o investimento inicial para uma unidade de CBCT pode variar de US$ 50.000 a mais de US$ 150.000, o que pode impedir a adoção, apesar dos benefícios diagnósticos a longo prazo.

- Além disso, as preocupações com a privacidade dos dados do paciente e a conformidade com regulamentações como HIPAA e GDPR estão aumentando, à medida que os registros odontológicos digitais e os sistemas de imagem dependem cada vez mais da conectividade em nuvem e do compartilhamento de dados.

- Abordar essas preocupações por meio de criptografia de dados robusta, atualizações regulares de software e adesão aos padrões internacionais de conformidade é essencial para construir confiança entre profissionais odontológicos e pacientes.

- Além disso, a escassez de profissionais treinados e capazes de operar e interpretar sistemas de imagem de alta tecnologia representa um desafio operacional, especialmente em regiões rurais e subdesenvolvidas.

- Superar esses desafios por meio de ofertas de equipamentos com boa relação custo-benefício, interfaces de usuário simplificadas, práticas de dados seguras e programas de treinamento contínuo será fundamental para expandir o mercado global de sistemas de imagem odontológica.

Escopo de mercado de sistemas de imagem odontológica

O mercado é segmentado com base no produto, aplicação, usuário final e método de geração de imagens.

- Por produto

Com base no produto, o mercado de sistemas de imagem odontológica é segmentado em CBCT, sistemas de raios X intraorais, câmeras intraorais e scanners intraorais. O segmento de CBCT dominou o mercado, com a maior participação na receita em 2024, impulsionado por sua capacidade de fornecer visualização 3D com alta precisão, tornando-o essencial para procedimentos odontológicos complexos, como implantodontia, ortodontia e endodontia. Os dentistas preferem cada vez mais a CBCT devido às suas capacidades diagnósticas aprimoradas, menor dose de radiação em comparação com a TC tradicional e sua integração com softwares de planejamento de tratamento digital.

Prevê-se que o segmento de scanners intraorais apresentará a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente migração para a odontologia digital. Os scanners intraorais aumentam o conforto do paciente, eliminam a necessidade de moldagens físicas e aumentam a precisão de restaurações e tratamentos ortodônticos. O crescimento da odontologia estética, a integração CAD/CAM e as soluções para consultórios médicos também estão impulsionando a rápida adoção entre profissionais da odontologia em todo o mundo.

- Por aplicação

Com base na aplicação, o mercado de sistemas de imagem odontológica é segmentado em cirurgia bucomaxilofacial, implantodontia, ortodontia, endodontia e outros. O segmento de implantodontia dominou o mercado em 2024, com a maior participação na receita, devido ao número crescente de procedimentos de implantes dentários e à necessidade crítica de imagens precisas para avaliar a densidade óssea, o posicionamento dos nervos e a colocação dos implantes.

Espera-se que o segmento de cirurgia oral e maxilofacial apresente a maior taxa de crescimento durante o período previsto, impulsionado pela crescente prevalência de distúrbios mandibulares, casos de trauma e extrações de dentes impactados. Imagens avançadas, como CBCT e radiografias panorâmicas, desempenham um papel vital no planejamento pré-operatório e nas avaliações pós-cirúrgicas, melhorando a precisão e os resultados para os pacientes.

- Por usuário final

Com base no usuário final, o mercado de sistemas de imagem odontológica é segmentado em hospitais e clínicas odontológicas, centros de diagnóstico odontológico e institutos acadêmicos e de pesquisa. O segmento de hospitais e clínicas odontológicas dominou o mercado, com a maior participação na receita em 2024, impulsionado pelo alto volume de pacientes, pela crescente adoção de tecnologias avançadas de imagem e pelo crescente número de clínicas odontológicas multiespecializadas que oferecem serviços abrangentes de diagnóstico e tratamento.

Prevê-se que o segmento de centros de diagnóstico odontológico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por serviços terceirizados de imagem, pela relação custo-benefício e pela capacidade de oferecer tecnologias de ponta, como a CBCT, sem a necessidade de as clínicas odontológicas investirem em equipamentos caros. A expansão de redes de diagnóstico independentes em áreas urbanas e semiurbanas está impulsionando ainda mais o crescimento do segmento.

- Por método de imagem

Com base no método de imagem, o mercado de sistemas de imagem odontológica é segmentado em imagens extraorais e imagens intraorais. O segmento de imagens intraorais dominou o mercado, com a maior participação na receita, de 42,4% em 2024, devido à sua aplicação rotineira em odontologia geral, custo-efetividade e alta resolução para detecção de cáries em estágio inicial, doença periodontal e lesões periapicais.

Prevê-se que o segmento de imagem extraoral apresente a maior taxa de crescimento durante o período previsto, impulsionado pela crescente adoção de sistemas panorâmicos, cefalométricos e CBCT em casos complexos envolvendo ortodontia, cirurgia oral e disfunções da articulação temporomandibular. A demanda por visualizações 2D e 3D abrangentes para planejamento cirúrgico e monitoramento do tratamento está impulsionando esse crescimento.

Análise regional do mercado de sistemas de imagem odontológica

- A América do Norte dominou o mercado de sistemas de imagem odontológica com a maior participação na receita de 37,5% em 2024, impulsionada por uma infraestrutura odontológica bem estabelecida, alta conscientização do paciente e rápida adoção de tecnologias avançadas de diagnóstico nos EUA e Canadá, com um aumento notável na odontologia estética apoiando ainda mais a expansão do mercado

- Os consumidores e os profissionais de odontologia na América do Norte dão grande ênfase ao diagnóstico precoce, aos tratamentos minimamente invasivos e à integração tecnológica, o que acelerou a adoção de sistemas de imagem digital, como CBCT e scanners intraorais.

- Essa alta taxa de adoção é ainda apoiada por políticas de reembolso favoráveis, uma rede robusta de organizações de serviços odontológicos (DSOs) e uma crescente demanda por procedimentos odontológicos estéticos e restauradores, tornando a América do Norte um mercado líder em inovações em imagens odontológicas em ambientes clínicos e acadêmicos.

Visão do mercado de sistemas de imagem odontológica dos EUA

O mercado de sistemas de imagem odontológica dos EUA capturou a maior fatia de receita, de 79%, em 2024 na América do Norte, impulsionado pela ampla adoção de tecnologias odontológicas avançadas e pela crescente prevalência de distúrbios dentários. Os profissionais da odontologia estão investindo cada vez mais em soluções de imagem de alta precisão, como CBCT e radiografias digitais, para aprimorar a precisão diagnóstica e o planejamento do tratamento. O crescimento de consultórios odontológicos em grupo, políticas de reembolso favoráveis e a forte integração de ferramentas de diagnóstico baseadas em IA estão acelerando ainda mais o crescimento do mercado. Além disso, o foco em odontologia estética e cuidados preventivos sustenta a demanda contínua por soluções inovadoras de imagem.

Visão geral do mercado de sistemas de imagem odontológica na Europa

O mercado europeu de sistemas de imagem odontológica deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente pelo aumento do número de clínicas odontológicas, pela crescente conscientização sobre a saúde bucal e pela adoção precoce de tecnologias digitais. Iniciativas governamentais de saúde bucal, o crescimento da população idosa e o compromisso da região com a inovação estão promovendo o uso de sistemas avançados de imagem. Os países europeus também estão observando um forte crescimento em procedimentos odontológicos estéticos e restauradores, levando a uma crescente demanda por ferramentas de imagem precisas e eficientes em ambientes odontológicos públicos e privados.

Visão geral do mercado de sistemas de imagem odontológica do Reino Unido

Prevê-se que o mercado de sistemas de imagem odontológica do Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pelo aumento da demanda por ferramentas de diagnóstico precoce e tratamentos minimamente invasivos. A adoção de tecnologias de TCFC e escaneamento intraoral está ganhando força entre os dentistas devido à sua precisão clínica e à melhoria da experiência do paciente. Além disso, campanhas de conscientização pública e programas odontológicos apoiados pelo NHS estão impulsionando a expansão do mercado, tornando a imagem avançada mais acessível em todo o país.

Visão do mercado de sistemas de imagem odontológica na Alemanha

Espera-se que o mercado alemão de sistemas de imagem odontológica se expanda a um CAGR considerável durante o período previsto, impulsionado pela avançada infraestrutura de saúde do país e pela forte presença de importantes fabricantes de equipamentos odontológicos. O foco da Alemanha em medicina de precisão, os altos gastos com saúde e a crescente popularidade da odontologia estética estão contribuindo para o aumento dos investimentos em tecnologias de CBCT, panorâmicas e de imagem intraoral digital. Além disso, a conformidade com as rigorosas normas de segurança radiológica está incentivando a mudança para sistemas modernos de imagem de baixa dose.

Visão do mercado de sistemas de imagem odontológica da Ásia-Pacífico

O mercado de sistemas de imagem odontológica da Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 10,2% durante o período previsto de 2025 a 2032, impulsionado pela melhoria da infraestrutura de saúde odontológica, pelo aumento do turismo odontológico e pela crescente conscientização sobre saúde bucal. Países como China, Japão e Índia estão investindo em odontologia digital, com um número crescente de clínicas adotando tecnologias avançadas de imagem. Reformas governamentais no setor de saúde, um aumento nas matrículas em faculdades de odontologia e o crescimento da classe média estão impulsionando significativamente a demanda por sistemas de diagnóstico por imagem eficientes em toda a região.

Visão do mercado de sistemas de imagem odontológica do Japão

O mercado japonês de sistemas de imagem odontológica está ganhando impulso devido ao seu ecossistema tecnológico avançado, ao envelhecimento da população e aos altos padrões de atendimento odontológico. Os consultórios odontológicos japoneses estão adotando amplamente sistemas de imagem digital para aprimorar as capacidades diagnósticas e otimizar os fluxos de trabalho. A integração com plataformas de diagnóstico por IA e a preferência por tratamentos minimamente invasivos estão impulsionando a adoção de scanners intraorais e CBCT. A abordagem inovadora do país e a demanda da sociedade envelhecida por cuidados odontológicos de precisão contribuem para a expansão constante do mercado.

Visão do mercado de sistemas de imagem odontológica da Índia

O mercado indiano de sistemas de imagem odontológica foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido ao crescente turismo odontológico no país, à rápida urbanização e aos crescentes investimentos em infraestrutura odontológica privada. A crescente conscientização sobre higiene bucal, a expansão da classe média e a adoção de tecnologias digitais em cidades de nível 1 e 2 estão impulsionando a demanda por sistemas de imagem intraoral e panorâmica. Além disso, a fabricação local de equipamentos de imagem odontológica com boa relação custo-benefício e o apoio a iniciativas governamentais em programas como o Ayushman Bharat estão catalisando o crescimento do setor.

Participação no mercado de sistemas de imagem odontológica

O setor de sistemas de imagem odontológica é liderado principalmente por empresas bem estabelecidas, incluindo:

- Dentsply Sirona Inc. (EUA)

- Carestream Dental LLC (EUA)

- Planmeca Oy (Finlândia)

- (Coreia do Sul)

- Grupo Acteon (França)

- Midmark Corporation (EUA)

- Danaher Corporation (EUA)

- Radiologia Owandy (França)

- Air Techniques, Inc. (EUA)

- Asahi Roentgen Co., Ltd. (Japão)

- FONA Dental sro (Eslováquia)

- J. MORITA CORP. (Japão)

- Genoray Co., Ltd. (Coreia do Sul)

- PreXion Corporation (EUA)

- Ray Co., Ltd. (Coreia do Sul)

- Cefla SC (Itália)

- Trident Srl (Itália)

- Duray Imaging LLC (EUA)

- 3Shape A/S (Dinamarca)

- ImageWorks Corporation (EUA)

Quais são os desenvolvimentos recentes no mercado global de sistemas de imagem odontológica?

- Em maio de 2024, a Planmeca Oy, fabricante líder em tecnologia odontológica com sede na Finlândia, lançou a unidade de raio-X intraoral Planmeca ProX HD, projetada para oferecer qualidade de imagem mais nítida com doses de radiação mais baixas. O novo sistema suporta softwares avançados de imagem e integra-se perfeitamente à plataforma Romexis da Planmeca, aprimorando o diagnóstico e a eficiência do fluxo de trabalho. Este lançamento reflete o compromisso contínuo da Planmeca com o avanço da odontologia digital por meio de precisão, segurança e inovação intuitiva.

- Em março de 2024, a Dentsply Sirona firmou parceria com a Smile Train, a maior organização mundial focada em fissuras, para expandir o acesso a imagens odontológicas avançadas em regiões carentes. Essa iniciativa inclui a implantação de sistemas portáteis de imagem digital em clínicas remotas, permitindo o diagnóstico precoce e o planejamento do tratamento para crianças com fissuras. A colaboração reforça o compromisso da Dentsply Sirona com o impacto social por meio da tecnologia e da melhoria global da saúde bucal.

- Em fevereiro de 2024, a Carestream Dental apresentou o CS 8200 3D Neo Edition, um sistema de imagem CBCT atualizado com recursos de diagnóstico aprimorados e integração aprimorada com IA. O sistema oferece múltiplos campos de visão e é adequado para implantodontia, ortodontia e endodontia. Este desenvolvimento destaca o foco da Carestream Dental em inovação, imagens de precisão e na expansão de seu portfólio de ferramentas assistidas por IA para consultórios odontológicos modernos.

- Em janeiro de 2024, o Acteon Group anunciou o lançamento do X-Mind Prime 3D, um sistema de CBCT compacto e versátil que oferece recursos panorâmicos e 3D em um design compacto. Projetado para diagnósticos de alta resolução em odontologia geral e planejamento de implantes, o sistema reforça o posicionamento competitivo da Acteon em tecnologias compactas de imagem. Este lançamento reforça a estratégia da Acteon de democratizar o acesso a imagens avançadas por meio de soluções fáceis de usar e econômicas.

- Em dezembro de 2023, a Vatech Co., Ltd., especialista sul-coreana em imagem, apresentou seu sensor intraoral EzRay Air P, desenvolvido com tecnologia CMOS avançada para fornecer imagens de alta qualidade com radiação mínima. Destinado a consultórios odontológicos gerais, o dispositivo também inclui recursos de transferência de dados sem fio e exibição de imagens em tempo real. Essa inovação reforça a liderança da Vatech em imagens digitais eficientes e de baixa dose, adaptadas a diversas necessidades clínicas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SISTEMAS DE IMAGEM DENTÁRIA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE SISTEMAS DE IMAGEM DENTÁRIA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 DADOS DE VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SISTEMAS DE IMAGEM DENTÁRIA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 CONFORMIDADE REGULAMENTAR

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.3 SUBMISSÕES REGULAMENTARES

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA ANÁLISE DE P&D PARA O MERCADO GLOBAL DE SISTEMAS DE IMAGEM ODONTOLÓGICA

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

12 ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 ANÁLISE DA CADEIA DE VALOR

15 ECONOMIA DA SAÚDE

15.1 DESPESAS COM SAÚDE

15.2 DESPESAS DE CAPITAL

15.3 TENDÊNCIAS DE CAPEX

15.4 ALOCAÇÃO DE CAPEX

15.5 FONTES DE FINANCIAMENTO

15.6 REFERÊNCIAS DO SETOR

15,7% DO PIB NO PIB TOTAL

15.8 ESTRUTURA DO SISTEMA DE SAÚDE

15.9 POLÍTICAS GOVERNAMENTAIS

15.1 DESENVOLVIMENTO ECONÔMICO

16 MERCADO GLOBAL DE SISTEMAS DE IMAGEM ODONTOLÓGICA, POR TIPO DE PRODUTO

16.1 VISÃO GERAL

16.2 SISTEMAS DE RAIO X

16.2.1 SISTEMA DE RAIO X DIGITAL

16.2.1.1. RADIOGRAFIA INTRAORAL

16.2.1.1.1. RADIOGRAFIA DE ASA DE ENTRETENIMENTO

16.2.1.1.2. RADIOGRAFIAS PERIAPICAIS

16.2.1.1.3. RADIOGRAFIAS OCLUSAIS

16.2.1.2. RADIOGRAFIA EXTRAORIAL

16.2.1.2.1. RADIOGRAFIAS PANORÂMICAS

16.2.1.2.2. TOMOGRAMAS

16.2.1.2.3. PROJEÇÕES CEFALOMÉTRICAS

16.2.1.2.4. SIALOGRAFIA

16.2.1.2.5. TOMOGRAFIA COMPUTADORIZADA

16.2.2 SISTEMAS DE RAIO X HÍBRIDOS

16.2.3 SISTEMA DE RAIO X ANALÓGICO

16.2.4 SISTEMAS DE TOMOGRAFIA COMPUTADORIZADA DE FEIXE CÔNICO (CBCT)

16.2.5 POR TIPO

16.2.5.1. SISTEMAS CBCT PADRÃO

16.2.5.2. SISTEMAS CBCT PORTÁTEIS/COMPACTOS

16.2.6 POR CAMPO DE VISÃO

16.2.6.1. GRANDE

16.2.6.2. MÉDIO

16.2.6.3. PEQUENO

16.2.7 POR POSIÇÃO DO PACIENTE

16.2.7.1. EM PÉ

16.2.7.2. SENTADO

16.2.7.3. SUPINO

16.3 CÂMERAS INTRAORAIS

16.3.1 CÂMERAS COM FIO

16.3.2 CÂMERAS SEM FIO

16.4 SCANNER INTRAORAL

16.4.1 SCANNER INTRAORAL 2D

16.4.2 SCANNER INTRAORAL 3D

16.5 OUTROS

17º MERCADO GLOBAL DE SISTEMAS DE IMAGEM ODONTOLÓGICA, POR TECNOLOGIA

17.1 VISÃO GERAL

17.2 IMAGEM DIGITAL

17.3 IMAGEM ANALÓGICA

18 MERCADO GLOBAL DE SISTEMAS DE IMAGEM DENTÁRIA, POR MODO

18.1 IMAGEM 2D

18.2 IMAGEM 3D

18.3 OUTROS

19 MERCADO GLOBAL DE SISTEMAS DE IMAGEM ODONTOLÓGICA, POR MODALIDADE

19.1 VISÃO GERAL

19.2 SISTEMAS ESTACIONÁRIOS

19.2.1 UNIDADES MONTADAS NA PAREDE

19.2.2 SISTEMAS AUTÔNOMOS

19.3 PORTÁTIL

19.3.1 MÓVEL

19.3.2 PORTÁTIL

20 MERCADO GLOBAL DE SISTEMAS DE IMAGEM DENTÁRIA, POR USO

20.1 VISÃO GERAL

20.2 DIAGNÓSTICO

20.3 TERAPÊUTICA/CIRÚRGICA

20.4 COSMÉTICOS

20,5 OUTROS

21 MERCADO GLOBAL DE SISTEMAS DE IMAGEM DENTÁRIA, POR APLICAÇÃO

21.1 VISÃO GERAL

21.2 IMPLANTES DENTÁRIOS

21.3 ENDODONTIA

21.4 ODONTOLOGIA GERAL

21.5 CIRURGIA ORAL E MAXILOFACIAL

21.6 ORTODONTIA

21.7 DISTÚRBIOS DA ARTICULAÇÃO TEMPOROMANDIBULAR (ATM)

21.8 PERIODONTIA

21.9 ODONTOLOGIA LEGAL

21.1 OUTROS

22º MERCADO GLOBAL DE SISTEMAS DE IMAGEM ODONTOLÓGICA, POR USUÁRIO FINAL

22.1 VISÃO GERAL

22.2 HOSPITAIS

22.2.1 PÚBLICO

22.2.2 PRIVADO

22.3 CLÍNICAS ODONTOLÓGICAS

22.3.1 CLÍNICAS INDEPENDENTES

22.3.2 CLÍNICAS BASEADAS EM CADEIA

22.4 LABORATÓRIOS DE Prótese Dentária

22.5 INSTITUTOS DE PESQUISA E ACADÊMICOS

22.6 OUTROS

23 MERCADO GLOBAL DE SISTEMAS DE IMAGEM ODONTOLÓGICA, POR CANAL DE DISTRIBUIÇÃO

23.1 VISÃO GERAL

23.2 LICITAÇÕES DIRETAS

23.3 VENDAS NO VAREJO

23.3.1 OFFLINE

23.3.2 ONLINE

23.4 OUTROS

24 MERCADO GLOBAL DE SISTEMAS DE IMAGEM DENTÁRIA, POR PAÍS

25 MERCADO GLOBAL DE SISTEMAS DE IMAGEM DENTÁRIA, CENÁRIO DA EMPRESA

25.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

25.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

25.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

25.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

25.5 FUSÕES E AQUISIÇÕES

25.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

25.7 EXPANSÕES

25.8 ALTERAÇÕES REGULAMENTARES

25.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

26 MERCADO GLOBAL DE SISTEMAS DE IMAGEM DENTÁRIA, ANÁLISE SWOT E DBMR

27 MERCADO GLOBAL DE SISTEMAS DE IMAGEM DENTÁRIA, PERFIL DA EMPRESA

27.1 DENSTPLY SIRONA

27.1.1 VISÃO GERAL DA EMPRESA

27.1.2 ANÁLISE DE RECEITA

27.1.3 PRESENÇA GEOGRÁFICA

27.1.4 PORTFÓLIO DE PRODUTOS

27.1.5 DESENVOLVIMENTOS RECENTES

27.2 KAVO DENTAL (UMA SUBSIDIÁRIA DA DANAHER)

27.2.1 VISÃO GERAL DA EMPRESA

27.2.2 ANÁLISE DE RECEITA

27.2.3 PRESENÇA GEOGRÁFICA

27.2.4 PORTFÓLIO DE PRODUTOS

27.2.5 DESENVOLVIMENTOS RECENTES

27.3 SAÚDE CARESTREAM

27.3.1 VISÃO GERAL DA EMPRESA

27.3.2 ANÁLISE DE RECEITA

27.3.3 PRESENÇA GEOGRÁFICA

27.3.4 PORTFÓLIO DE PRODUTOS

27.3.5 DESENVOLVIMENTOS RECENTES

27.4 PLANMECA OY

27.4.1 VISÃO GERAL DA EMPRESA

27.4.2 ANÁLISE DE RECEITA

27.4.3 PRESENÇA GEOGRÁFICA

27.4.4 PORTFÓLIO DE PRODUTOS

27.4.5 DESENVOLVIMENTOS RECENTES

27,5 VATECH

27.5.1 VISÃO GERAL DA EMPRESA

27.5.2 ANÁLISE DE RECEITA

27.5.3 PRESENÇA GEOGRÁFICA

27.5.4 PORTFÓLIO DE PRODUTOS

27.5.5 DESENVOLVIMENTOS RECENTES

27.6 CORPORAÇÃO MIDMARK

27.6.1 VISÃO GERAL DA EMPRESA

27.6.2 ANÁLISE DE RECEITA

27.6.3 PRESENÇA GEOGRÁFICA

27.6.4 PORTFÓLIO DE PRODUTOS

27.6.5 DESENVOLVIMENTOS RECENTES

27.7 3SHAPE A/S

27.7.1 VISÃO GERAL DA EMPRESA

27.7.2 ANÁLISE DE RECEITA

27.7.3 PRESENÇA GEOGRÁFICA

27.7.4 PORTFÓLIO DE PRODUTOS

27.7.5 DESENVOLVIMENTOS RECENTES

27.8 ALIGN TECHNOLOGY, INC.

27.8.1 VISÃO GERAL DA EMPRESA

27.8.2 ANÁLISE DE RECEITA

27.8.3 PRESENÇA GEOGRÁFICA

27.8.4 PORTFÓLIO DE PRODUTOS

27.8.5 DESENVOLVIMENTOS RECENTES

27.9 AÇÃO

27.9.1 VISÃO GERAL DA EMPRESA

27.9.2 ANÁLISE DE RECEITA

27.9.3 PRESENÇA GEOGRÁFICA

27.9.4 PORTFÓLIO DE PRODUTOS

27.9.5 DESENVOLVIMENTOS RECENTES

27.1 APTERYX IMAGING INC. ( PLANET DDS, INC.)

27.10.1 VISÃO GERAL DA EMPRESA

27.10.2 ANÁLISE DE RECEITA

27.10.3 PRESENÇA GEOGRÁFICA

27.10.4 PORTFÓLIO DE PRODUTOS

27.10.5 DESENVOLVIMENTOS RECENTES

27.11 AIR TECHNIQUES, INC.

27.11.1 VISÃO GERAL DA EMPRESA

27.11.2 ANÁLISE DE RECEITA

27.11.3 PRESENÇA GEOGRÁFICA

27.11.4 PORTFÓLIO DE PRODUTOS

27.11.5 DESENVOLVIMENTOS RECENTES

27.12 CEFLA SC

27.12.1 VISÃO GERAL DA EMPRESA

27.12.2 ANÁLISE DE RECEITA

27.12.3 PRESENÇA GEOGRÁFICA

27.12.4 PORTFÓLIO DE PRODUTOS

27.12.5 DESENVOLVIMENTOS RECENTES

27.13 APIXIA CORP.

27.13.1 VISÃO GERAL DA EMPRESA

27.13.2 PRESENÇA GEOGRÁFICA

27.13.3 PORTFÓLIO DE PRODUTOS

27.13.4 DESENVOLVIMENTOS RECENTES

27.14 HDXWILL AMÉRICA DO NORTE

27.14.1 VISÃO GERAL DA EMPRESA

27.14.2 PRESENÇA GEOGRÁFICA

27.14.3 PORTFÓLIO DE PRODUTOS

27.14.4 DESENVOLVIMENTOS RECENTES

27.15 VILLA SISTEMI MEDICALI SPA. (DEL TECNOLOGIAS GLOBAIS)

27.15.1 VISÃO GERAL DA EMPRESA

27.15.2 PRESENÇA GEOGRÁFICA

27.15.3 PORTFÓLIO DE PRODUTOS

27.15.4 DESENVOLVIMENTOS RECENTES

27.16 CURVEBEAMAI.COM

27.16.1 VISÃO GERAL DA EMPRESA

27.16.2 PRESENÇA GEOGRÁFICA

27.16.3 PORTFÓLIO DE PRODUTOS

27.16.4 DESENVOLVIMENTOS RECENTES

27.17 SORDEX

27.17.1 VISÃO GERAL DA EMPRESA

27.17.2 PRESENÇA GEOGRÁFICA

27.17.3 PORTFÓLIO DE PRODUTOS

27.17.4 DESENVOLVIMENTOS RECENTES

27.18 GENORAY

27.18.1 VISÃO GERAL DA EMPRESA

27.18.2 PRESENÇA GEOGRÁFICA

27.18.3 PORTFÓLIO DE PRODUTOS

27.18.4 DESENVOLVIMENTOS RECENTES

27.19 MEGA'GEN IMPLANT CO.,LTD.

27.19.1 VISÃO GERAL DA EMPRESA

27.19.2 PRESENÇA GEOGRÁFICA

27.19.3 PORTFÓLIO DE PRODUTOS

27.19.4 DESENVOLVIMENTOS RECENTES

27.2 J. MORITA CORP

27.20.1 VISÃO GERAL DA EMPRESA

27.20.2 ANÁLISE DE RECEITA

27.20.3 PRESENÇA GEOGRÁFICA

27.20.4 PORTFÓLIO DE PRODUTOS

27.20.5 DESENVOLVIMENTOS RECENTES

27.21 CYBER IMAGEM MÉDICA, INC.

27.21.1 VISÃO GERAL DA EMPRESA

27.21.2 ANÁLISE DE RECEITA

27.21.3 PRESENÇA GEOGRÁFICA

27.21.4 PORTFÓLIO DE PRODUTOS

27.21.5 DESENVOLVIMENTOS RECENTES

27.22 PREXION INC. A

27.22.1 VISÃO GERAL DA EMPRESA

27.22.2 ANÁLISE DE RECEITA

27.22.3 PRESENÇA GEOGRÁFICA

27.22.4 PORTFÓLIO DE PRODUTOS

27.22.5 DESENVOLVIMENTOS RECENTES

27.23 RAY CO.

27.23.1 VISÃO GERAL DA EMPRESA

27.23.2 ANÁLISE DE RECEITA

27.23.3 PRESENÇA GEOGRÁFICA

27.23.4 PORTFÓLIO DE PRODUTOS

27.23.5 DESENVOLVIMENTOS RECENTES

27.24 REALCLOUD IMAGING

27.24.1 VISÃO GERAL DA EMPRESA

27.24.2 ANÁLISE DE RECEITA

27.24.3 PRESENÇA GEOGRÁFICA

27.24.4 PORTFÓLIO DE PRODUTOS

27.24.5 DESENVOLVIMENTOS RECENTES

27.25 DENTERPRISE INTERNATIONAL

27.25.1 VISÃO GERAL DA EMPRESA

27.25.2 ANÁLISE DE RECEITA

27.25.3 PRESENÇA GEOGRÁFICA

27.25.4 PORTFÓLIO DE PRODUTOS

27.25.5 DESENVOLVIMENTOS RECENTES

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.