Global Dental Radiology And Dental Imaging Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.04 Billion

USD

11.98 Billion

2025

2033

USD

7.04 Billion

USD

11.98 Billion

2025

2033

| 2026 –2033 | |

| USD 7.04 Billion | |

| USD 11.98 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos de radiologia e imagem odontológica por dispositivo (imagem odontológica e radiologia odontológica), tipo de imagem (2D e 3D), método (extraoral, intraoral, imagem e outros), aplicação (terapêutica, diagnóstica, forense, estética e outras) e uso final (laboratórios forenses, hospitais e clínicas odontológicas, e institutos acadêmicos e de pesquisa) - Tendências e previsões do setor até 2033.

Tamanho do mercado de radiologia odontológica e dispositivos de imagem odontológica

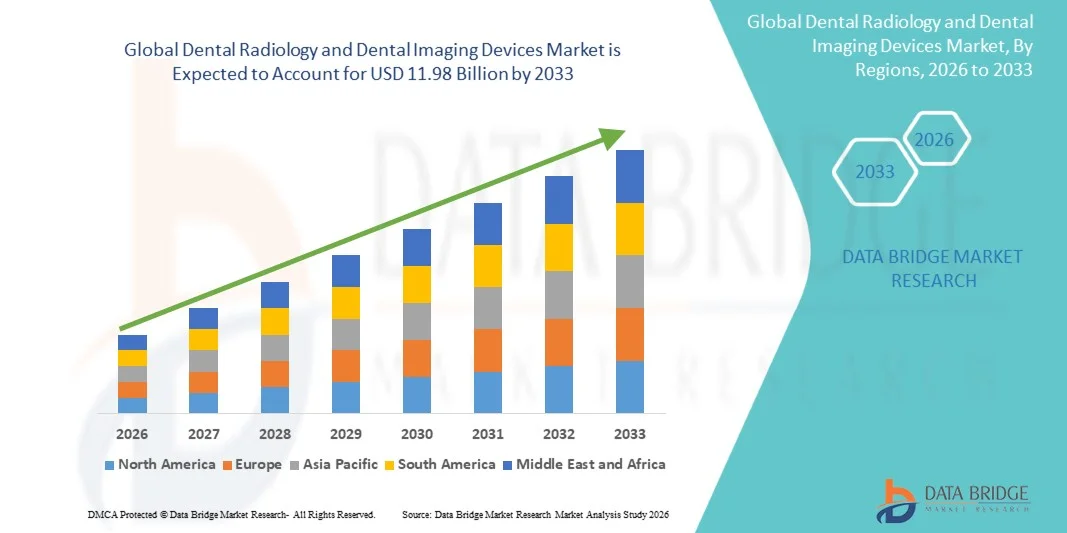

- O mercado global de radiologia odontológica e dispositivos de imagem odontológica foi avaliado em US$ 7,04 bilhões em 2025 e deverá atingir US$ 11,98 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,88% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias avançadas de diagnóstico odontológico e pelos contínuos avanços tecnológicos em sistemas de imagem, resultando em maior precisão, eficiência e digitalização em clínicas odontológicas, hospitais e centros de diagnóstico.

- Além disso, a crescente demanda por diagnósticos precoces e precisos de distúrbios dentários, a maior conscientização sobre a saúde bucal preventiva e a integração cada vez maior de soluções de imagem digital nos fluxos de trabalho odontológicos estão acelerando a adoção de equipamentos de radiologia e imagem odontológica, impulsionando significativamente o crescimento geral do mercado.

Análise de mercado de equipamentos de radiologia e imagem odontológica

- Os equipamentos de radiologia e imagem odontológica, incluindo sistemas de imagem intraorais, extraorais e 3D avançados, tornaram-se componentes essenciais do diagnóstico odontológico moderno em hospitais, clínicas odontológicas e instituições acadêmicas, devido à sua capacidade de fornecer imagens precisas e de alta resolução para um diagnóstico eficaz e planejamento de tratamento.

- A crescente demanda por dispositivos de imagem odontológica é impulsionada principalmente pela prevalência cada vez maior de distúrbios dentários, pela crescente conscientização sobre a saúde bucal preventiva, pelos avanços tecnológicos como a radiografia digital e a tomografia computadorizada de feixe cônico (CBCT) e pela crescente adoção de procedimentos odontológicos minimamente invasivos e de precisão.

- A América do Norte dominou o mercado de radiologia odontológica e dispositivos de imagem odontológica, com a maior participação na receita, de aproximadamente 38,5% em 2025. Esse crescimento foi impulsionado por uma infraestrutura de saúde avançada, alta adoção de tecnologias odontológicas digitais, políticas de reembolso favoráveis e forte presença de fabricantes líderes de dispositivos de imagem. Os Estados Unidos, em particular, representam a maior parte da demanda regional devido ao uso disseminado em clínicas odontológicas e consultórios especializados.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de radiologia odontológica e dispositivos de imagem odontológica durante o período de previsão, impulsionada pela expansão da infraestrutura de atendimento odontológico, aumento da renda disponível, crescimento do turismo odontológico e maior conscientização sobre soluções de diagnóstico avançadas em países como China, Índia, Japão e Coreia do Sul.

- O segmento de imagens bidimensionais representou a maior fatia da receita de mercado em 2025, com 61,7%, devido ao seu uso generalizado como ferramenta de diagnóstico de primeira linha na odontologia.

Escopo do relatório e segmentação do mercado de radiologia odontológica e dispositivos de imagem odontológica.

|

Atributos |

Análises de mercado essenciais para radiologia odontológica e dispositivos de imagem odontológica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de radiologia odontológica e dispositivos de imagem odontológica

“ Adoção crescente de tecnologias avançadas de imagem digital e diagnóstico 3D ”

- Uma tendência importante e crescente no mercado global de radiologia odontológica e dispositivos de imagem odontológica é a transição generalizada da imagem analógica convencional para sistemas avançados de radiografia digital. Os consultórios odontológicos estão adotando cada vez mais sistemas de raios X digitais devido à sua qualidade de imagem superior, menor exposição à radiação, processamento de imagem mais rápido e maior precisão diagnóstica.

- O uso crescente de sistemas de tomografia computadorizada de feixe cônico (CBCT) está moldando significativamente o mercado, principalmente para planejamento de implantes, ortodontia, endodontia e cirurgia bucomaxilofacial. Por exemplo, empresas como Dentsply Sirona, Carestream Dental e Planmeca expandiram seus portfólios de CBCT com sistemas de imagem 3D de alta resolução que permitem o posicionamento preciso de implantes e a avaliação anatômica completa, impulsionando uma forte adoção em clínicas odontológicas especializadas e hospitais.

- Os dispositivos de imagem intraoral, incluindo sensores digitais e sistemas de placas de fósforo, estão ganhando cada vez mais espaço devido à sua facilidade de uso, design compacto e capacidade de integração perfeita com softwares de gestão de consultórios odontológicos. Esses sistemas proporcionam fluxos de trabalho eficientes e melhoram a comunicação com o paciente.

- A crescente ênfase na odontologia minimamente invasiva e na detecção precoce de doenças está impulsionando ainda mais a demanda por tecnologias de imagem de alta resolução que permitem aos dentistas identificar cáries, perda óssea e outras condições bucais em estágios iniciais.

- Além disso, a crescente adoção de dispositivos portáteis e compactos de imagem odontológica está impulsionando o crescimento do mercado em clínicas odontológicas ambulatoriais, unidades odontológicas móveis e programas de extensão, principalmente em economias emergentes.

Dinâmica do mercado de radiologia odontológica e dispositivos de imagem odontológica

Motorista

“Crescente demanda por diagnósticos odontológicos precisos e expansão da infraestrutura de atendimento odontológico”

- A crescente prevalência de distúrbios dentários, como cáries, doenças periodontais, edentulismo e má oclusão, é um dos principais impulsionadores do mercado de radiologia odontológica e dispositivos de imagem odontológica. O diagnóstico preciso e o planejamento do tratamento dessas condições dependem fortemente de tecnologias avançadas de imagem odontológica.

- A expansão global de clínicas odontológicas, centros odontológicos especializados e departamentos odontológicos hospitalares está impulsionando significativamente a demanda por equipamentos de radiologia e imagem.

- Por exemplo, grandes organizações de serviços odontológicos (DSOs) na América do Norte e na Europa estão equipando cada vez mais novas clínicas com sistemas de imagem panorâmica e CBCT como ferramentas de diagnóstico padrão, acelerando as instalações de equipamentos e a demanda por substituição.

- A crescente conscientização dos pacientes sobre saúde bucal e cuidados odontológicos preventivos está levando a consultas odontológicas mais frequentes, aumentando, consequentemente, a necessidade de exames de imagem diagnósticos de rotina.

- Os avanços tecnológicos que reduzem a dose de radiação e, ao mesmo tempo, melhoram a nitidez da imagem estão incentivando a substituição mais rápida dos sistemas de imagem antigos por soluções digitais modernas.

- Além disso, o crescimento da odontologia estética, dos implantes dentários e dos procedimentos ortodônticos está contribuindo diretamente para o aumento da utilização de dispositivos de imagem odontológica em ambientes clínicos.

Restrição/Desafio

“ Altos custos de equipamentos e preocupações com a segurança radiológica ”

- O elevado custo inicial associado aos sistemas avançados de radiologia e imagem odontológica, particularmente as unidades de tomografia computadorizada de feixe cônico (CBCT) e de imagem panorâmica, continua sendo um desafio crucial para o crescimento do mercado. Clínicas odontológicas pequenas e independentes podem enfrentar restrições financeiras ao investir nesses sistemas.

- Custos contínuos de manutenção, atualizações de software e a necessidade de pessoal treinado para operar equipamentos de imagem sofisticados aumentam ainda mais o custo total de propriedade. Por exemplo, os sistemas CBCT geralmente exigem treinamento especializado e calibração periódica, elevando os custos operacionais para clínicas odontológicas menores e limitando a adoção em mercados sensíveis a preços.

- Apesar dos avanços tecnológicos na redução da dose, as preocupações relacionadas à exposição à radiação continuam a influenciar a percepção dos pacientes e o escrutínio regulatório. Requisitos regulatórios rigorosos para segurança radiológica e conformidade de equipamentos podem atrasar a instalação e a adoção de novas tecnologias.

- Em regiões em desenvolvimento, o acesso limitado a profissionais qualificados em radiologia odontológica e a infraestrutura inadequada representam barreiras adicionais à expansão do mercado.

- Abordar esses desafios por meio de soluções de imagem com boa relação custo-benefício, treinamento aprimorado para profissionais e inovação contínua em tecnologias de imagem de baixa dose será fundamental para o crescimento sustentado do mercado de radiologia odontológica e dispositivos de imagem odontológica.

Escopo do mercado de dispositivos de radiologia e imagem odontológica

O mercado é segmentado com base em dispositivo, tipo de imagem, método, aplicação e uso final.

• Por dispositivo

Com base no dispositivo, o mercado de Radiologia Odontológica e Dispositivos de Imagem Odontológica é segmentado em Imagem Odontológica e Radiologia Odontológica. O segmento de Imagem Odontológica dominou a maior participação de mercado em receita, com 56,4% em 2025, impulsionado por seu papel indispensável no diagnóstico odontológico de rotina, planejamento de tratamento e acompanhamento. Os sistemas de imagem odontológica são amplamente utilizados para detectar cáries, doenças periodontais, dentes impactados, defeitos ósseos e patologias bucais. Sua integração aos fluxos de trabalho clínicos diários os torna ferramentas essenciais em consultórios odontológicos em todo o mundo. A transição da imagem analógica para a digital melhorou significativamente a qualidade da imagem, a precisão diagnóstica e a eficiência do fluxo de trabalho. A crescente demanda por odontologia estética, ortodontia e implantologia impulsiona ainda mais a adoção generalizada. Os dispositivos de imagem odontológica também reduzem o tempo de exame, melhorando o fluxo de pacientes. Os crescentes investimentos das clínicas em infraestrutura digital reforçam a demanda. As contínuas melhorias tecnológicas, incluindo diagnósticos habilitados por IA e armazenamento de imagens em nuvem, fortalecem ainda mais a dominância. As altas taxas de substituição de sistemas mais antigos contribuem para a geração sustentada de receita. A crescente conscientização global sobre a detecção precoce de doenças bucais sustenta a liderança de longo prazo deste segmento.

O segmento de Radiologia Odontológica deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,2%, entre 2026 e 2033, impulsionado pela crescente adoção de sistemas radiográficos avançados em cuidados odontológicos especializados. A crescente prevalência de distúrbios bucais complexos que exigem avaliação radiológica precisa está acelerando a demanda. A radiologia odontológica desempenha um papel fundamental no planejamento de implantes, avaliações ortodônticas e cirurgias maxilofaciais. A crescente conscientização sobre tecnologias de imagem com baixa dose e otimizadas para radiação aumenta a aceitação. A expansão de hospitais odontológicos e centros especializados em economias emergentes impulsiona ainda mais o crescimento. Os avanços tecnológicos que melhoram a resolução e minimizam a exposição à radiação aumentam a confiança dos profissionais. A integração de sistemas de radiologia com plataformas de odontologia digital otimiza o fluxo de trabalho. Os crescentes investimentos em infraestrutura de saúde também contribuem para a adoção. O aumento do treinamento de profissionais da odontologia em interpretação radiográfica impulsiona ainda mais a demanda. O apoio regulatório para o diagnóstico precoce fortalece a expansão do mercado. Esses fatores, em conjunto, impulsionam o rápido crescimento durante o período de previsão.

• Por tipo de imagem

Com base no tipo de imagem, o mercado de Radiologia Odontológica e Dispositivos de Imagem Odontológica é segmentado em 2D e 3D. O segmento de imagem 2D representou a maior participação na receita do mercado, com 61,7% em 2025, devido ao seu uso generalizado como ferramenta de diagnóstico de primeira linha em odontologia. Sistemas de imagem 2D, como radiografias panorâmicas e intraorais, são econômicos e fáceis de operar. Eles são usados rotineiramente para exames básicos, detecção de cáries e avaliações periodontais. Os custos mais baixos dos equipamentos os tornam acessíveis a clínicas odontológicas de pequeno e médio porte. A menor exposição à radiação, em comparação com a imagem avançada, também contribui para a sua adoção. O alto volume de pacientes na odontologia geral contribui para o uso consistente. Protocolos clínicos estabelecidos favorecem a imagem 2D em casos de rotina. A aquisição rápida de imagens melhora a eficiência do fluxo de trabalho. A disponibilidade de sistemas compactos e portáteis aumenta a acessibilidade. A alta demanda por substituição de equipamentos antigos contribui para a estabilidade da receita. O reembolso em diversos sistemas de saúde reforça ainda mais a dominância do mercado.

Prevê-se que o segmento de imagens tridimensionais registre a taxa de crescimento anual composta (CAGR) mais rápida, de 10,1%, entre 2026 e 2033, impulsionado pela crescente adoção da tomografia computadorizada de feixe cônico (CBCT). As imagens 3D proporcionam uma visualização superior das estruturas anatômicas, permitindo diagnósticos precisos e planejamento de tratamento. O crescimento nos procedimentos de implantes dentários e tratamentos ortodônticos sustenta fortemente a demanda. A crescente complexidade das cirurgias odontológicas exige soluções de imagem avançadas. Os avanços tecnológicos reduziram o tempo de escaneamento e a dose de radiação. A crescente acessibilidade dos sistemas CBCT incentiva a adoção em clínicas de médio porte. A demanda crescente por odontologia personalizada e de precisão acelera o crescimento. Melhores resultados clínicos aumentam a satisfação do paciente. A expansão dos programas de treinamento em imagens 3D apoia ainda mais o uso. Esses fatores, em conjunto, contribuem para perspectivas de crescimento robustas.

• Por método

Com base no método, o mercado de Radiologia Odontológica e Dispositivos de Imagem Odontológica é segmentado em Extraoral, Intraoral, Imagem e Outros. O segmento Extraoral dominou o mercado com uma participação de receita de 48,9% em 2025, impulsionado por sua capacidade de capturar imagens anatômicas abrangentes. Os sistemas de imagem extraoral são amplamente utilizados para radiografias panorâmicas e tomografias computadorizadas de feixe cônico (CBCT). Esses sistemas permitem a avaliação da estrutura da mandíbula, seios da face e dentes impactados. A alta demanda da implantologia e da ortodontia sustenta essa dominância. Hospitais e grandes clínicas odontológicas dependem fortemente de sistemas extraorais para diagnósticos avançados. A melhoria na clareza da imagem e na confiança diagnóstica aumenta a adoção. A capacidade de avaliar grandes áreas em uma única varredura melhora a eficiência. A crescente prevalência de casos odontológicos complexos também impulsiona o uso. As atualizações contínuas no software de imagem agregam ainda mais valor. Os fortes investimentos de capital por grandes clínicas contribuem para a liderança em receita.

O segmento intraoral deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,5%, entre 2026 e 2033, impulsionado pela crescente adoção de sensores e câmeras intraorais digitais. Esses sistemas oferecem imagens de alta resolução com exposição mínima à radiação. A ênfase crescente no diagnóstico no consultório também contribui para o crescimento. A integração com registros digitais de pacientes aumenta a eficiência do fluxo de trabalho. A preferência crescente por odontologia minimamente invasiva e preventiva acelera a adoção. Os designs portáteis e sem fio melhoram a conveniência para o profissional. A crescente demanda por ferramentas de engajamento do paciente também impulsiona o uso. A redução de custos em sensores digitais melhora a acessibilidade. A expansão do acesso a cuidados odontológicos em regiões emergentes impulsiona ainda mais o crescimento. Esses fatores promovem uma rápida expansão durante o período previsto.

• Mediante inscrição

Com base na aplicação, o mercado de Radiologia Odontológica e Dispositivos de Imagem Odontológica é segmentado em Terapêutico, Diagnóstico, Forense, Estético e Outros. O segmento de Diagnóstico detinha a maior participação na receita de mercado, com 53,8% em 2025, impulsionado pelo papel essencial da imagem na identificação de condições odontológicas. A imagem diagnóstica é fundamental para detectar cáries, doenças periodontais, infecções e anormalidades bucais. A alta prevalência global de distúrbios odontológicos sustenta uma forte demanda. A imagem permite o planejamento e o monitoramento precisos do tratamento. Os profissionais da odontologia dependem fortemente da imagem diagnóstica para a tomada de decisões clínicas. A crescente ênfase na detecção precoce apoia o uso generalizado. A integração com ferramentas de diagnóstico baseadas em IA aumenta a precisão. O aumento das consultas odontológicas de rotina contribui para o crescimento do volume. Diretrizes clínicas padronizadas favorecem o diagnóstico baseado em imagem. O alto índice de uso repetido em consultas reforça a dominância do mercado.

Prevê-se que o segmento de estética odontológica apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,8% entre 2026 e 2033, impulsionado pela crescente demanda por procedimentos odontológicos estéticos. O imageamento é crucial para o design do sorriso, facetas, ortodontia e implantes. A crescente conscientização dos pacientes sobre a estética odontológica também contribui para esse crescimento. O aumento da renda disponível impulsiona os gastos com tratamentos odontológicos eletivos. O imageamento avançado permite um planejamento preciso do tratamento estético. A visualização digital melhora a comunicação e a aceitação por parte do paciente. A expansão das clínicas de odontologia estética contribui para a adoção desses tratamentos. Os avanços tecnológicos melhoram a previsibilidade dos tratamentos. A influência das mídias sociais impulsiona ainda mais a demanda. Em conjunto, esses fatores geram um forte ritmo de crescimento.

• Por uso final

Com base no uso final, o mercado de Radiologia Odontológica e Dispositivos de Imagem Odontológica é segmentado em Laboratórios Forenses, Hospitais e Clínicas Odontológicas e Institutos Acadêmicos e de Pesquisa. O segmento de Hospitais e Clínicas Odontológicas dominou o mercado com uma participação de 62,1% da receita em 2025, impulsionado pelo alto volume de pacientes e pelas necessidades de diagnóstico de rotina. As clínicas odontológicas são as principais usuárias de dispositivos de imagem em todo o mundo. Os hospitais lidam com casos complexos e de encaminhamento que exigem imagens avançadas. As atualizações contínuas de equipamentos contribuem para a geração de receita. O número crescente de clínicas odontológicas em todo o mundo sustenta a demanda. A integração de sistemas de imagem nos fluxos de trabalho diários aumenta a eficiência. A crescente prevalência de distúrbios dentários justifica o uso frequente de imagens. A expansão de consultórios odontológicos privados fortalece a adoção. Os investimentos governamentais em saúde bucal também contribuem. Esses fatores reforçam a dominância do segmento.

O segmento de Laboratórios Forenses deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,7%, entre 2026 e 2033, impulsionado pelo uso crescente de imagens odontológicas na identificação forense. A radiologia odontológica é essencial para a estimativa de idade e a identificação humana. As crescentes exigências das investigações criminais também contribuem para a adoção dessa tecnologia. Programas de identificação de vítimas de desastres impulsionam a demanda. Os avanços na precisão das imagens aumentam a confiabilidade forense. A crescente colaboração entre instituições de saúde e forenses também contribui para o crescimento. A maior aceitação legal das evidências de imagens odontológicas impulsiona ainda mais o seu uso. A expansão da infraestrutura forense global contribui para a demanda. Em conjunto, esses fatores sustentam o rápido crescimento do segmento.

Análise Regional do Mercado de Radiologia Odontológica e Dispositivos de Imagem Odontológica

- A América do Norte dominou o mercado de radiologia odontológica e dispositivos de imagem odontológica, com a maior participação na receita, de aproximadamente 38,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de tecnologias odontológicas digitais e políticas de reembolso favoráveis para diagnóstico por imagem.

- A região se beneficia do uso generalizado de imagens intraorais, sistemas panorâmicos e tomografia computadorizada de feixe cônico (CBCT) em clínicas odontológicas e consultórios especializados.

- A forte presença de fabricantes líderes de dispositivos de imagem odontológica, a inovação tecnológica contínua e a adoção precoce de soluções de imagem com inteligência artificial reforçam ainda mais a liderança de mercado da América do Norte.

Análise do Mercado de Radiologia Odontológica e Dispositivos de Imagem Odontológica nos EUA

O mercado de radiologia odontológica e dispositivos de imagem odontológica dos EUA representou a maior parte da receita regional em 2025, impulsionado pela ampla adoção de sistemas de radiografia digital e CBCT na odontologia geral, ortodontia e cirurgia oral. O alto volume de pacientes, a forte ênfase no diagnóstico precoce e a crescente demanda por procedimentos odontológicos minimamente invasivos e guiados por imagem estão acelerando o crescimento do mercado. A cobertura favorável dos planos de saúde, a rápida substituição de sistemas analógicos por plataformas digitais e os fortes investimentos em tecnologia odontológica por clínicas privadas e grupos de consultórios continuam a impulsionar o mercado americano.

Análise do Mercado Europeu de Radiologia Odontológica e Dispositivos de Imagem Odontológica

Prevê-se que o mercado europeu de radiologia odontológica e dispositivos de imagem odontológica cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pela crescente demanda por ferramentas de diagnóstico avançadas e pelo foco cada vez maior em cuidados odontológicos preventivos. A crescente prevalência de distúrbios dentários, o envelhecimento da população e a adoção cada vez maior de tecnologias de imagem digital estão impulsionando o crescimento do mercado. Países como Alemanha, França e Itália estão testemunhando uma forte adoção de sistemas de tomografia computadorizada de feixe cônico (CBCT) e de imagens panorâmicas em hospitais e clínicas odontológicas. O apoio regulatório para segurança radiológica e precisão diagnóstica fortalece ainda mais a expansão do mercado.

Análise do Mercado de Radiologia Odontológica e Dispositivos de Imagem Odontológica no Reino Unido

Prevê-se que o mercado de radiologia odontológica e dispositivos de imagem odontológica no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pelo aumento dos investimentos em equipamentos odontológicos modernos e pela expansão dos serviços odontológicos privados. A crescente conscientização sobre o diagnóstico precoce de doenças bucais e a adoção cada vez maior da radiografia digital em consultórios do NHS (Serviço Nacional de Saúde) e privados são os principais fatores de crescimento. A expansão de procedimentos estéticos e ortodônticos aumenta ainda mais a demanda por sistemas de imagem de alta resolução. Além disso, as atualizações tecnológicas e a substituição de sistemas de imagem antigos continuam a impulsionar o desenvolvimento do mercado.

Análise do mercado alemão de equipamentos de radiologia e imagem odontológica.

O mercado alemão de equipamentos de radiologia e imagem odontológica deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável, impulsionado por altos padrões de atendimento odontológico e pela ampla adoção de tecnologias de diagnóstico avançadas. O sistema de saúde consolidado da Alemanha, aliado à forte presença de fabricantes de equipamentos odontológicos, fomenta a inovação contínua em soluções de imagem. O uso crescente da tomografia computadorizada de feixe cônico (CBCT) para planejamento de implantes e diagnósticos maxilofaciais é um fator-chave para esse crescimento. O mercado também se beneficia de rigorosos marcos regulatórios que priorizam a precisão diagnóstica e a segurança do paciente.

Análise do Mercado de Radiologia Odontológica e Dispositivos de Imagem Odontológica na Região Ásia-Pacífico

O mercado de radiologia odontológica e dispositivos de imagem odontológica na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, impulsionado pela expansão da infraestrutura de saúde bucal e pelo aumento da renda disponível. O rápido crescimento de clínicas odontológicas, a crescente conscientização sobre soluções de diagnóstico avançadas e o aumento do turismo odontológico estão acelerando a adoção do mercado. Iniciativas governamentais voltadas para a melhoria do acesso à saúde bucal e a modernização das instalações de diagnóstico também contribuem para o crescimento. A região também está testemunhando uma crescente penetração de sistemas de imagem digital com boa relação custo-benefício.

Análise do Mercado Japonês de Radiologia Odontológica e Dispositivos de Imagem Odontológica

O mercado japonês de equipamentos de radiologia e imagem odontológica está ganhando impulso constante devido ao alto padrão de atendimento odontológico e à forte ênfase em diagnósticos de precisão. O envelhecimento da população e a alta prevalência de distúrbios dentários estão impulsionando a demanda por sistemas de imagem avançados. Os consultórios odontológicos japoneses estão entre os primeiros a adotar as tecnologias de radiografia digital e tomografia computadorizada de feixe cônico (CBCT), apoiados pela inovação tecnológica e por profissionais qualificados. A integração de sistemas de imagem com fluxos de trabalho digitais está aprimorando ainda mais a eficiência clínica e a precisão diagnóstica.

Análise do Mercado Chinês de Radiologia Odontológica e Dispositivos de Imagem Odontológica

O mercado chinês de equipamentos de radiologia e imagem odontológica representou uma parcela significativa do mercado da Ásia-Pacífico em 2025, impulsionado pela rápida expansão de clínicas odontológicas e pela crescente conscientização sobre saúde bucal. O aumento da renda disponível, a demanda crescente por odontologia estética e a expansão da infraestrutura de saúde urbana são fatores-chave para o crescimento do mercado. A fabricação nacional de equipamentos de imagem e a crescente disponibilidade de sistemas digitais acessíveis estão melhorando a acessibilidade do mercado. Além disso, o apoio governamental à modernização da saúde está fortalecendo a posição da China no mercado regional.

Participação de mercado em radiologia odontológica e dispositivos de imagem odontológica

O setor de radiologia odontológica e dispositivos de imagem odontológica é liderado principalmente por empresas consolidadas, incluindo:

- Dentsply Sirona (EUA)

- Carestream Dental (EUA)

- Grupo Planmeca (Finlândia)

- (Coreia do Sul)

- Danaher Corporation (EUA)

- Envista Holdings Corporation (EUA)

- Grupo Acteon (França)

- Midmark Corporation (EUA)

- Radiologia Owandy (França)

- (Japão)

- FONA Dental (Eslováquia)

- Corporação Morita (Japão)

- Carestream Health (EUA)

- LED Dental Inc. (Canadá)

- Villa Sistemi Medicali (Itália)

Novidades no mercado global de radiologia odontológica e dispositivos de imagem odontológica

- Em abril de 2025, a Planmeca Oy apresentou diversos novos produtos de imagem, incluindo o Planmeca Viso G1 CBCT, o Planmeca Viso 2D Pro, o Viso 2D Classic e o dispositivo portátil intraoral Planmeca ProX GO. Esses sistemas oferecem maior precisão de imagem e flexibilidade de fluxo de trabalho para consultórios odontológicos, reforçando o compromisso da Planmeca em expandir seu portfólio de equipamentos de diagnóstico.

- Em março de 2025, a Align Technology, Inc. lançou o Align X-ray Insights, um software de detecção assistida por computador (CADe) baseado em inteligência artificial para radiografias 2D na UE e no Reino Unido, projetado para analisar automaticamente radiografias dentárias e auxiliar os profissionais na detecção precoce de doenças e no planejamento do tratamento.

- Em fevereiro de 2025, a DEXIS lançou o DEXIS Connect Pro, uma plataforma de serviços proativa para seus dispositivos CBCT e sensores intraorais, focada em aumentar o tempo de atividade dos equipamentos e oferecer suporte remoto para diagnóstico. Isso demonstra a tendência do setor em direção a soluções de serviços conectados para hardware de imagem.

- Em abril de 2024, a DEXIS lançou o novíssimo sensor DEXIS Ti2, sucessor do seu sensor de titânio, como parte do seu ecossistema digital em expansão. Este sensor intraoral aprimora a qualidade da imagem e integra fluxos de trabalho com inteligência artificial para otimizar os processos de imagem odontológica.

- Em agosto de 2024, a DEXIS lançou o DEXIS Connect Pro para aumentar o tempo de atividade dos dispositivos, marcando a expansão contínua da plataforma para oferecer suporte a sistemas de tomografia computadorizada de feixe cônico (CBCT) e de imagem intraoral com ferramentas proativas de diagnóstico e manutenção.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.