Global Diagnostic And Testing Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

51.09 Billion

USD

74.90 Billion

2024

2032

USD

51.09 Billion

USD

74.90 Billion

2024

2032

| 2025 –2032 | |

| USD 51.09 Billion | |

| USD 74.90 Billion | |

| % | |

|

Segmentação do mercado global de equipamentos de diagnóstico e teste, por tipo de produto (imagem de raio-X, digital, analógico, ressonância magnética, ultrassom, tomografia computadorizada e imagem nuclear), aplicação (oncologia, cardiologia, ortopedia e outros), portabilidade (sistemas de imagem de raio-X estacionários e sistemas de imagem de raio-X portáteis), usuários finais (hospitais, centros de diagnóstico e centros de pesquisa) - tendências do setor e previsão até 2032

Tamanho do mercado de equipamentos de diagnóstico e teste

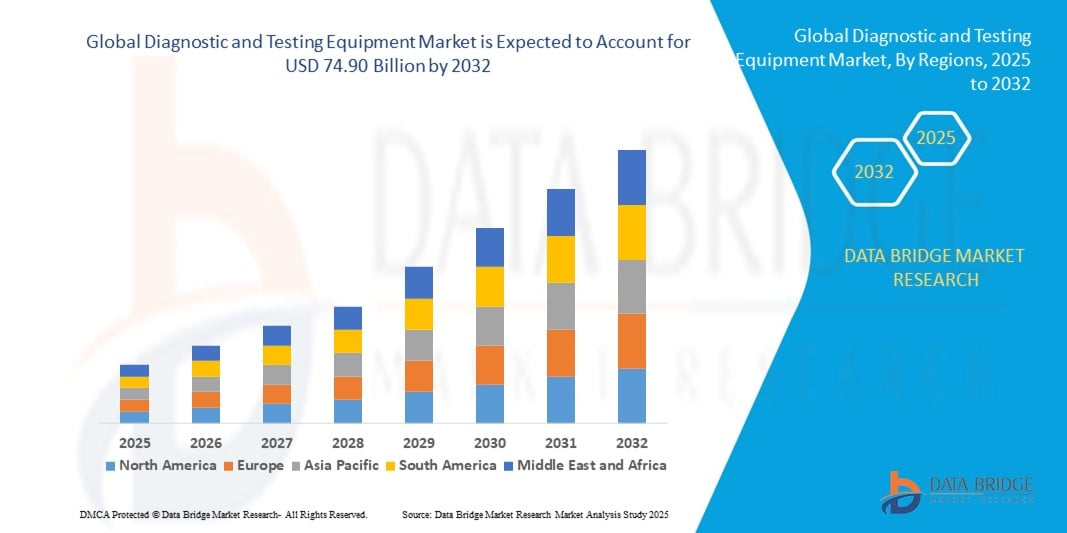

- O tamanho do mercado global de equipamentos de diagnóstico e teste foi avaliado em US$ 51,09 bilhões em 2024 e deve atingir US$ 74,90 bilhões até 2032 , com um CAGR de 4,90% durante o período previsto.

- O crescimento do mercado é impulsionado pela crescente prevalência de doenças crônicas e infecciosas, pela crescente demanda por diagnóstico precoce e preciso e pelos avanços nas tecnologias de imagem médica.

- A crescente integração de sistemas de imagem habilitados para IA, soluções de diagnóstico portáteis e serviços de telerradiologia está impulsionando ainda mais o crescimento do mercado em hospitais, centros de diagnóstico e instalações de pesquisa

Análise de Mercado de Equipamentos de Diagnóstico e Teste

- O mercado está experimentando um forte crescimento devido ao aumento da carga global de assistência médica, ao envelhecimento da população e à mudança em direção a cuidados preventivos e procedimentos diagnósticos minimamente invasivos.

- Avanços tecnológicos, como interpretação de imagens assistida por IA, scanners de alta resolução e sistemas de imagem híbridos estão permitindo diagnósticos mais rápidos e precisos, aumentando as taxas de adoção

- A América do Norte dominou o mercado de equipamentos de diagnóstico e teste com a maior participação de receita de 37,6% em 2024, apoiada por uma infraestrutura de saúde bem estabelecida, alta adoção de tecnologias médicas avançadas e forte presença de fabricantes líderes

- A região da Ásia-Pacífico deverá ser a de crescimento mais rápido durante o período previsto, impulsionada pelo rápido desenvolvimento da infraestrutura de saúde, pelo aumento dos gastos com saúde e pela conscientização crescente sobre a detecção precoce de doenças em países como China, Índia e nações do Sudeste Asiático.

- O segmento de imagens de raios-X dominou a maior fatia de mercado, com 36,14% da receita em 2024, impulsionado por suas amplas aplicações clínicas, custo-benefício e avanços contínuos na tecnologia de imagens digitais. Os sistemas de raios-X digitais tornaram-se a escolha preferida devido à aquisição mais rápida de imagens, menor exposição à radiação e facilidade de integração com PACS (Sistemas de Comunicação e Arquivamento de Imagens) hospitalares.

Escopo do Relatório e Segmentação do Mercado de Equipamentos de Diagnóstico e Teste

|

Atributos |

Principais insights de mercado sobre equipamentos de diagnóstico e teste |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de equipamentos de diagnóstico e teste

Integração crescente de IA e análise de Big Data em diagnóstico por imagem

- O mercado global de equipamentos de diagnóstico e teste está passando por uma mudança significativa em direção à integração de Inteligência Artificial (IA) e análise de Big Data

- Essas tecnologias permitem reconhecimento avançado de imagens, relatórios automatizados e análises em tempo real, fornecendo resultados diagnósticos mais rápidos e precisos em sistemas de imagens de raios X, ressonância magnética, ultrassom, tomografia computadorizada e imagens nucleares.

- Plataformas de diagnóstico com tecnologia de IA auxiliam profissionais de saúde na detecção precoce de doenças, planejamento de tratamento personalizado e melhoria da eficiência do fluxo de trabalho

- Por exemplo, várias empresas estão a lançar ferramentas de imagem baseadas em IA que detetam anomalias subtis em exames oncológicos, analisam a função cardíaca com maior precisão ou automatizam a interpretação de imagens ortopédicas para reduzir o tempo de diagnóstico.

- Esta tendência está aumentando a precisão do diagnóstico, reduzindo o erro humano e permitindo avaliações preditivas da saúde, tornando a imagem avançada mais valiosa para hospitais, centros de diagnóstico e instalações de pesquisa.

- Os algoritmos de IA podem analisar uma ampla gama de dados de diagnóstico, desde padrões de crescimento tumoral em oncologia até irregularidades do movimento cardíaco, alinhamento da estrutura esquelética e alterações na imagem de órgãos internos ao longo do tempo.

Dinâmica do mercado de equipamentos de diagnóstico e teste

Motorista

Crescente demanda por detecção precoce de doenças e imagens médicas avançadas

- A crescente conscientização sobre cuidados de saúde preventivos e a importância do diagnóstico precoce estão impulsionando a demanda por sistemas avançados de diagnóstico por imagem em oncologia, cardiologia, ortopedia e outras áreas médicas.

- Os avanços tecnológicos em modalidades de imagem, como ressonância magnética de alta resolução, ultrassom 3D e 4D e tomografia computadorizada de baixa dosagem, estão aumentando a precisão e a segurança dos procedimentos de diagnóstico.

- A crescente infraestrutura de saúde, especialmente na América do Norte — a região dominante — levou a uma adoção mais ampla de sistemas de imagem estacionários e portáteis em hospitais e centros de diagnóstico.

- A expansão das capacidades de telemedicina e diagnóstico remoto, apoiada por uma conectividade de internet mais rápida, está a permitir consultas em tempo real e partilha de imagens entre pacientes e especialistas

- Governos e organizações de saúde estão investindo cada vez mais em equipamentos de diagnóstico modernos para melhorar os resultados de saúde pública e reduzir os custos do tratamento por meio da detecção precoce

Restrição/Desafio

Altos custos de equipamentos e preocupações com a privacidade de dados em imagens médicas

- O investimento inicial substancial necessário para a aquisição de equipamentos avançados de diagnóstico e teste, como sistemas de ressonância magnética, tomografia computadorizada e imagens nucleares, pode ser uma barreira significativa para provedores e instalações de saúde menores em mercados emergentes.

- Manutenção, calibração e treinamento de mão de obra qualificada aumentam o custo total de propriedade, tornando a adoção generalizada um desafio

- Além disso, o uso de sistemas de diagnóstico baseados em IA levanta preocupações quanto à privacidade dos dados do paciente, ao armazenamento e à conformidade com os regulamentos de proteção de dados de saúde, como HIPAA e GDPR.

- Problemas de interoperabilidade entre dispositivos de imagem de diferentes fabricantes podem atrasar a integração em sistemas de informação hospitalar existentes

- O cenário regulatório fragmentado em várias regiões complica ainda mais a expansão do mercado para fabricantes globais de equipamentos, especialmente ao se adaptar a diversos requisitos de conformidade

- Esses fatores podem diminuir as taxas de adoção em mercados sensíveis a custos e entre instalações com infraestrutura técnica limitada

Escopo do mercado de equipamentos de diagnóstico e teste

O mercado é segmentado com base no tipo de produto, aplicação, portabilidade e usuários finais.

- Por tipo de produto

Com base no tipo de produto, o mercado global de equipamentos de diagnóstico e teste é segmentado em imagens de raios-X (digitais e analógicas), ressonância magnética, ultrassom, tomografia computadorizada e imagens nucleares. O segmento de imagens de raios-X dominou a maior fatia de mercado, com 36,14% da receita em 2024, impulsionado por suas amplas aplicações clínicas, custo-benefício e avanços contínuos na tecnologia de imagens digitais. Os sistemas de raios-X digitais tornaram-se a escolha preferida devido à aquisição de imagens mais rápida, menor exposição à radiação e facilidade de integração com PACS (Sistemas de Comunicação e Arquivamento de Imagens) hospitalares. Além disso, a crescente prevalência de distúrbios ortopédicos, problemas dentários e condições relacionadas ao tórax impulsiona a demanda por diagnósticos por raios-X.

A expectativa é que a ressonância magnética registre a maior taxa de crescimento entre 2025 e 2032, impulsionada pela crescente necessidade de imagens avançadas em avaliações neurológicas, musculoesqueléticas e oncológicas. A crescente ênfase na detecção precoce de doenças, aliada a inovações como os sistemas de ressonância magnética 3T e 7T, que oferecem maior resolução, está impulsionando a adoção tanto nos mercados de saúde desenvolvidos quanto nos emergentes. Além disso, o impulso em direção ao diagnóstico de precisão e o uso de análise de imagens baseada em IA estão aprimorando o valor diagnóstico e a eficiência operacional da ressonância magnética.

- Por aplicação

Com base na aplicação, o mercado global de equipamentos de diagnóstico e teste é categorizado em oncologia, cardiologia, ortopedia e outros. O segmento de oncologia foi responsável pela maior participação na receita em 2024, impulsionado pela crescente incidência global de câncer e pela necessidade crítica de detecção precoce e estadiamento preciso. Modalidades de imagem como PET-CT, ressonância magnética e mamografia digital são essenciais em programas de rastreamento do câncer, planejamento do tratamento e monitoramento da resposta terapêutica. As crescentes iniciativas governamentais de conscientização sobre o câncer e o aumento da participação em exames preventivos reforçam ainda mais a dominância do segmento.

Prevê-se que o segmento de cardiologia cresça com a CAGR mais rápida entre 2025 e 2032, impulsionado pelo aumento da prevalência de doenças cardiovasculares, pela adoção de sistemas avançados de ecocardiografia e ressonância magnética cardíaca e pela expansão de programas de triagem cardíaca preventiva. A integração de ferramentas de interpretação baseadas em IA para avaliações cardíacas mais rápidas e precisas também está acelerando a demanda nessa área de aplicação.

- Por Portabilidade

Com base na portabilidade, o mercado global de equipamentos de diagnóstico e teste é dividido em sistemas de imagem de raios X estacionários e sistemas de imagem de raios X portáteis. O segmento estacionário deteve a maior participação de mercado em 2024, apoiado por seu amplo uso em hospitais e centros de diagnóstico para requisitos de imagem de alto volume, qualidade de imagem superior e capacidade de lidar com procedimentos diagnósticos complexos. Esses sistemas são particularmente favorecidos em ambientes de cuidados terciários, onde uma infraestrutura avançada de imagem é essencial.

O segmento de sistemas portáteis de imagem por raios X deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por diagnósticos no local de atendimento, serviços de saúde domiciliar e imagens rápidas em ambientes de emergência e saúde rural. O desenvolvimento de sistemas portáteis leves, alimentados por bateria e com conexão sem fio está melhorando a acessibilidade e a eficiência operacional, especialmente em regiões com recursos limitados.

- Por usuários finais

Com base nos usuários finais, o mercado global de equipamentos de diagnóstico e teste é segmentado em hospitais, centros de diagnóstico e centros de pesquisa. O segmento hospitalar dominou o mercado em 2024, impulsionado por seus recursos abrangentes de imagem, alto fluxo de pacientes e acesso a equipamentos de diagnóstico multimodal. Os hospitais também se beneficiam da integração com prontuários eletrônicos de saúde (PEs) e da expertise interna de especialistas, permitindo diagnóstico e tratamento mais rápidos.

Espera-se que o segmento de centros de diagnóstico cresça com a CAGR mais rápida entre 2025 e 2032, impulsionado pela tendência de descentralização da saúde, pela crescente demanda por serviços de imagem acessíveis e a preços acessíveis, e pelo fortalecimento das parcerias entre redes de diagnóstico e provedores de tecnologia. Esses centros utilizam cada vez mais o compartilhamento de imagens em nuvem e a telerradiologia para expandir o alcance dos serviços e melhorar os prazos de entrega.

Análise regional do mercado de equipamentos de diagnóstico e teste

- A América do Norte dominou o mercado de equipamentos de diagnóstico e teste com a maior participação de receita de 37,6% em 2024, apoiada por uma infraestrutura de saúde bem estabelecida, alta adoção de tecnologias médicas avançadas e forte presença de fabricantes líderes

- Os prestadores de cuidados de saúde priorizam equipamentos de diagnóstico para melhorar a precisão do diagnóstico, permitindo a detecção precoce de doenças e melhorando os resultados dos pacientes, especialmente em regiões com alta prevalência de doenças crônicas

- O crescimento é apoiado por avanços na tecnologia de imagem, incluindo integração de IA e sistemas de alta resolução, juntamente com a crescente adoção nos segmentos hospitalar e ambulatorial

Visão do mercado de equipamentos de diagnóstico e teste dos EUA

O mercado de equipamentos de diagnóstico e testes dos EUA capturou a maior fatia da receita, de 78,8%, em 2024, na América do Norte, impulsionado pela forte demanda dos centros de diagnóstico por imagem e pela crescente conscientização sobre o diagnóstico precoce e os benefícios da saúde preventiva. A tendência de inovações tecnológicas e o aumento da regulamentação, que promove padrões de imagem mais seguros e eficientes, impulsionam ainda mais a expansão do mercado. A crescente incorporação de sistemas avançados de diagnóstico por parte dos provedores de saúde complementa as vendas nos centros de diagnóstico, criando um ecossistema de produtos diversificado.

Visão do mercado de equipamentos de diagnóstico e teste na Europa

Espera-se que o mercado europeu de equipamentos de diagnóstico e testes teste cresça significativamente, impulsionado pela ênfase regulatória na qualidade da assistência médica e na segurança do paciente. Os profissionais de saúde buscam equipamentos que melhorem a precisão das imagens e, ao mesmo tempo, ofereçam soluções econômicas. O crescimento é evidente tanto em novas instalações quanto em atualizações, com países como Alemanha e França apresentando uma adesão significativa devido às crescentes preocupações com a saúde e à infraestrutura médica avançada.

Visão geral do mercado de equipamentos de diagnóstico e teste do Reino Unido

Espera-se que o mercado britânico de equipamentos de diagnóstico e testes teste um crescimento significativo, impulsionado pela demanda por capacidades e eficiência diagnósticas aprimoradas em ambientes urbanos e rurais. O crescente interesse em modalidades avançadas de imagem e a crescente conscientização sobre os benefícios do rastreamento preventivo incentivam a adoção. Além disso, a evolução das regulamentações de saúde influencia as escolhas dos provedores, equilibrando os avanços tecnológicos com a conformidade.

Visão do mercado de equipamentos de diagnóstico e teste na Alemanha

Espera-se que a Alemanha testemunhe um crescimento significativo no setor de equipamentos de diagnóstico e testes, atribuído ao seu avançado setor de fabricação de produtos para a saúde e ao grande foco em precisão e eficiência diagnóstica. Os prestadores de serviços de saúde alemães preferem sistemas tecnologicamente avançados que aprimoram a qualidade da imagem e contribuem para uma melhor utilização dos recursos. A integração desses sistemas em instalações premium e opções de diagnóstico sustenta o crescimento do mercado.

Visão do mercado de equipamentos de diagnóstico e teste da Ásia-Pacífico

Espera-se que a região Ásia-Pacífico testemunhe a taxa de crescimento mais rápida, impulsionada pela expansão da produção de saúde e pelo aumento da renda disponível em países como China, Índia e Japão. A crescente conscientização sobre detecção precoce, gerenciamento de doenças e estética médica está impulsionando a demanda. Iniciativas governamentais que promovem a eficiência da saúde e a segurança do paciente incentivam ainda mais o uso de equipamentos de diagnóstico avançados.

Visão do mercado de equipamentos de diagnóstico e teste do Japão

Espera-se que o mercado de equipamentos de diagnóstico e testes do Japão apresente a maior taxa de crescimento devido à forte preferência dos fornecedores por sistemas de alta qualidade e tecnologicamente avançados que aprimoram o conforto e a precisão do diagnóstico. A presença de grandes fabricantes de equipamentos para a saúde e a integração de equipamentos em ambientes clínicos aceleram a penetração no mercado. O crescente interesse por soluções personalizadas também contribui para o crescimento.

Visão do mercado de equipamentos de diagnóstico e teste da China

A China detém a maior fatia do mercado de equipamentos de diagnóstico e testes da Ásia-Pacífico, impulsionada pela rápida urbanização, pelo crescente acesso à saúde e pela crescente demanda por soluções de imagem e testes. A crescente classe média do país e o foco em saúde inteligente impulsionam a adoção de sistemas avançados. A forte capacidade de fabricação nacional e os preços competitivos aumentam a acessibilidade ao mercado.

Participação no mercado de equipamentos de diagnóstico e teste

O setor de equipamentos de diagnóstico e teste é liderado principalmente por empresas bem estabelecidas, incluindo:

- General Electric (EUA)

- Hitachi Ltd. (Japão)

- Hologic, Inc. (EUA)

- Koninklijke Philips NV (Holanda)

- Samsung Medison Co., Ltd. (Coreia do Sul)

- Shimadzu Corporation (Japão)

- CANON MEDICAL SYSTEM CORPORATION (Japão)

- Esaote SPA (Itália)

- Allengers (EUA)

- CURA Healthcare (Índia)

- Neusoft Corporation (China)

- NP JSC Amico (Rússia)

- Tecnologia Médica Shanghai Lianying Co., Ltd. (China)

- FUJIFILM Corporation (Japão)

- Siemens Healthineers AG (Alemanha)

Quais são os desenvolvimentos recentes no mercado global de equipamentos de diagnóstico e teste?

- Em abril de 2025, a Bosch lançou uma nova linha de equipamentos de teste elétrico projetados especificamente para eletricistas e técnicos profissionais. A linha inclui cinco ferramentas robustas: um testador de tensão sem contato, um testador de tensão, um multímetro digital, um alicate amperímetro e um medidor de forquilha. Projetados para ambientes exigentes, como canteiros de obras, esses dispositivos possuem carcaça de borracha resistente a choques, classificações de proteção IP54 a IP67 e fontes de alimentação duplas. Recursos de usabilidade aprimorados, como visores invertidos, suportes magnéticos e lanternas integradas, os tornam ideais para diagnósticos precisos e eficientes. Este lançamento reforça o compromisso da Bosch em fornecer soluções abrangentes e de alto desempenho para o setor elétrico.

- Em março de 2025, a Keysight Technologies lançou dois osciloscópios de amostragem avançados — um DCA-M de canal óptico único e um DCA-M de canal óptico duplo — projetados especificamente para testar transceptores ópticos de 1,6T. Esses instrumentos oferecem análise de sinais precisa e de alta velocidade com recuperação de clock integrada de até 120 GBaud, atendendo às rigorosas demandas de data centers de última geração e telecomunicações baseadas em IA. Com sensibilidade excepcional de medição óptica, baixo jitter e ampla largura de banda, eles permitem que os engenheiros validem o desempenho do transceptor em condições desafiadoras, ao mesmo tempo em que otimizam os testes automatizados para uma produção escalável.

- Em março de 2024, a Roche Diagnostics lançou novas plataformas de PCR de alto rendimento com o objetivo de acelerar a triagem de doenças crônicas e agentes infecciosos. Esses sistemas avançados fazem parte do ecossistema de PCR mais amplo da Roche, que inclui soluções como os sistemas cobas® 6800/8800. Projetadas para testes moleculares centralizados e automatizados, as plataformas oferecem maior eficiência, flexibilidade e acessibilidade diagnóstica. Com recursos como a tecnologia de Geração de Sinal Ativada por Temperatura (TAGS) e suporte para testes multiplex, as inovações da Roche ajudam os laboratórios a fornecer resultados mais rápidos e precisos, otimizando recursos e reduzindo custos operacionais.

- Em fevereiro de 2024, a Keysight Technologies lançou a Plataforma de Teste de Conectividade Sem Fio E7515W UXM, uma solução de ponta desenvolvida sob medida para testar a tecnologia Wi-Fi 7 em conformidade com os mais recentes padrões IEEE 802.11be. Construída com base na comprovada arquitetura UXM 5G, esta plataforma permite testes de RF de sinalização e throughput para dispositivos clientes e pontos de acesso, suportando recursos como MIMO 4x4 e largura de banda de 320 MHz. Ela simplifica configurações de teste complexas com sincronização automatizada, repetibilidade aprimorada e análise profunda em nível PHY/MAC, ajudando os fabricantes de dispositivos a acelerar o desenvolvimento e garantir o desempenho em condições reais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.