Global Diagnostic Catheter Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.70 Billion

USD

8.22 Billion

2025

2033

USD

4.70 Billion

USD

8.22 Billion

2025

2033

| 2026 –2033 | |

| USD 4.70 Billion | |

| USD 8.22 Billion | |

| % | |

|

Segmentação do Mercado Global de Cateteres de Diagnóstico por Produto (Cateteres de Angiografia, Cateteres de Eletrofisiologia, Cateteres de Ultrassom, Cateteres de OCT, Cateteres para Monitoramento de Pressão e Hemodinâmica, Cateteres para Monitoramento de Temperatura, Cateteres Cardiovasculares, Cateteres Neurovasculares, Cateteres Urológicos, Cateteres Especiais e Cateteres Intravenosos), Tipo (Cateter de Diagnóstico sem Imagem e Cateter de Diagnóstico por Imagem), Aplicação (Gastroenterologia, Cardiologia, Urologia, Neurologia e Outras), Usuários Finais (Hospitais, Centros de Imagem e Diagnóstico) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de cateteres de diagnóstico

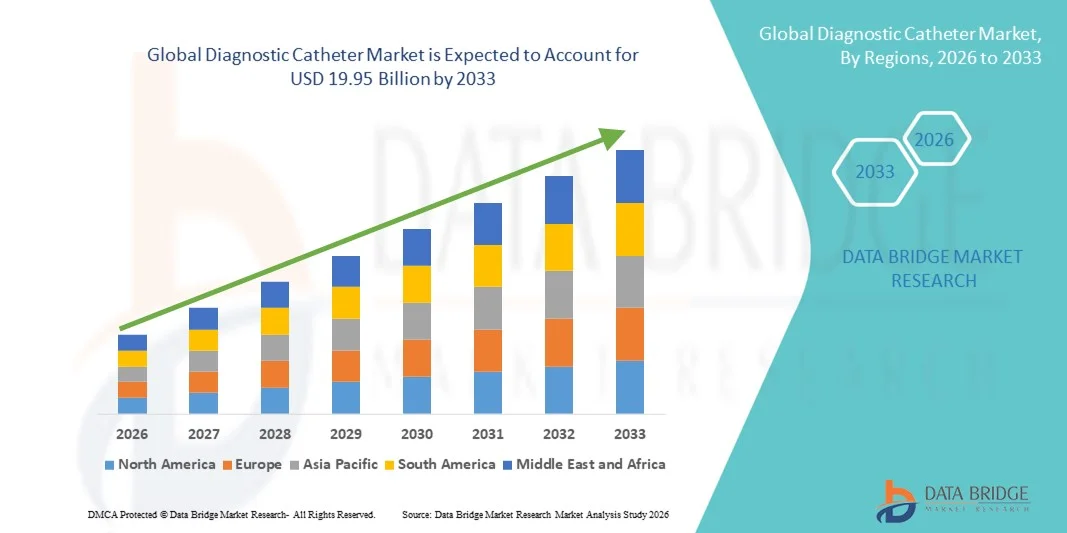

- O mercado global de cateteres de diagnóstico foi avaliado em US$ 4,70 bilhões em 2025 e deverá atingir US$ 8,22 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,25% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares e vasculares periféricas, juntamente com os avanços em procedimentos diagnósticos minimamente invasivos, o que aumenta a demanda por soluções precisas e eficientes baseadas em cateteres.

- Além disso, a crescente adoção de dispositivos de diagnóstico tecnologicamente avançados e fáceis de usar para o paciente em hospitais e ambientes de atendimento ambulatorial está fortalecendo o papel dos cateteres de diagnóstico como ferramentas essenciais para a detecção precoce de doenças. Esses fatores convergentes estão acelerando a adoção de soluções de cateteres de diagnóstico, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Cateteres de Diagnóstico

- Os cateteres de diagnóstico, utilizados para acessar vasos sanguíneos e cavidades corporais para fins de imagem, medição e monitoramento, são componentes cada vez mais vitais em procedimentos minimamente invasivos modernos em hospitais e centros de diagnóstico, devido à sua precisão, segurança e compatibilidade com tecnologias avançadas de imagem.

- A crescente demanda por cateteres de diagnóstico é impulsionada principalmente pela prevalência cada vez maior de distúrbios cardiovasculares, neurológicos e urológicos, pela preferência crescente por diagnósticos minimamente invasivos e pela adoção cada vez maior de dispositivos tecnologicamente avançados e fáceis de usar para o paciente.

- A América do Norte dominou o mercado de cateteres de diagnóstico, com a maior participação na receita, de 38,5% em 2025. Essa participação é caracterizada por uma infraestrutura de saúde bem estabelecida, alta incidência de doenças crônicas e forte presença de fabricantes líderes de dispositivos médicos . Os EUA testemunharam uma adoção substancial em procedimentos cardíacos e neurovasculares, impulsionada por inovações no design de cateteres e no guiamento por imagem.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de cateteres de diagnóstico durante o período de previsão, devido ao aumento dos gastos com saúde, à melhoria da infraestrutura médica e à crescente conscientização sobre o diagnóstico precoce de doenças.

- O segmento de cateteres para angiografia dominou o mercado de cateteres diagnósticos com uma participação de 42,9% em 2025, impulsionado por seu papel crucial na visualização de estruturas vasculares e pelo uso disseminado em procedimentos de cardiologia e radiologia intervencionista.

Escopo do relatório e segmentação do mercado de cateteres de diagnóstico

|

Atributos |

Principais informações de mercado sobre cateteres de diagnóstico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de cateteres de diagnóstico

Avanços em cateteres com integração de imagens

- Uma tendência significativa e crescente no mercado global de cateteres de diagnóstico é a integração cada vez maior de modalidades de imagem avançadas, como ultrassom intravascular (IVUS) e tomografia de coerência óptica (OCT), nos projetos de cateteres, aprimorando a precisão do procedimento e a visualização em tempo real.

- Por exemplo, os cateteres OCT permitem que os médicos obtenham imagens de alta resolução das paredes dos vasos durante a angiografia, possibilitando uma melhor avaliação da morfologia da lesão e do posicionamento do stent. Da mesma forma, os cateteres de eletrofisiologia com sistemas de mapeamento integrados fornecem um mapeamento preciso da atividade elétrica cardíaca para o tratamento de arritmias.

- A integração de imagens em cateteres de diagnóstico possibilita recursos como maior precisão na detecção de anormalidades vasculares, facilitando o diagnóstico precoce e fornecendo orientação para intervenções minimamente invasivas. Por exemplo, cateteres de ultrassom podem medir a dinâmica do fluxo sanguíneo e os gradientes de pressão em tempo real, aprimorando a tomada de decisões clínicas.

- A integração perfeita de tecnologias de imagem com cateteres de diagnóstico permite que os médicos combinem múltiplas funções diagnósticas em um único procedimento, reduzindo o desconforto do paciente e o tempo do procedimento. Por meio dessa abordagem, os hospitais podem otimizar a eficiência do fluxo de trabalho e melhorar os resultados para os pacientes.

- Essa tendência em direção a cateteres mais inteligentes, multifuncionais e com capacidade de imagem está remodelando fundamentalmente as expectativas dos médicos em relação a diagnósticos minimamente invasivos. Consequentemente, empresas como a Abbott e a Medtronic estão desenvolvendo sistemas de cateteres com recursos combinados de imagem e monitoramento de pressão.

- A demanda por cateteres de diagnóstico com soluções de imagem integradas está crescendo rapidamente em aplicações de cardiologia, neurologia e vascular, à medida que hospitais e centros de diagnóstico priorizam cada vez mais a precisão dos procedimentos e a segurança do paciente.

Dinâmica do mercado de cateteres de diagnóstico

Motorista

Aumento da prevalência de doenças cardiovasculares e neurológicas

- A crescente prevalência de doenças cardiovasculares, neurovasculares e vasculares periféricas em todo o mundo é um fator significativo para o aumento da demanda por cateteres de diagnóstico.

- Por exemplo, em março de 2025, a Boston Scientific lançou um cateter de diagnóstico coronário de última geração, com o objetivo de melhorar a detecção precoce de bloqueios arteriais em pacientes de alto risco. Espera-se que esses avanços de empresas importantes impulsionem o crescimento do mercado no período previsto.

- Com o aumento da incidência de doenças vasculares crônicas, os cateteres diagnósticos oferecem soluções minimamente invasivas para avaliação precisa, diagnóstico precoce e planejamento de tratamento, representando uma vantagem significativa em relação aos métodos diagnósticos tradicionais.

- Além disso, a crescente conscientização entre médicos e pacientes sobre os benefícios dos procedimentos diagnósticos minimamente invasivos está incentivando sua adoção em hospitais e centros de imagem, principalmente para grupos de pacientes de alto risco.

- A expansão de laboratórios avançados de cateterismo cardíaco e neurovascular, aliada à disponibilidade de programas de treinamento para médicos, está impulsionando a adoção de cateteres diagnósticos tanto em mercados desenvolvidos quanto emergentes.

- A crescente demanda por cateteres multifuncionais capazes de realizar intervenções diagnósticas e terapêuticas está impulsionando o crescimento do mercado, uma vez que esses dispositivos reduzem o tempo do procedimento e melhoram os resultados para o paciente.

- Iniciativas governamentais e financiamento para melhorar o diagnóstico precoce de doenças crônicas e agudas estão apoiando a adoção de cateteres diagnósticos em instalações de saúde públicas e privadas em economias emergentes.

Restrição/Desafio

Complexidade dos Procedimentos e Obstáculos à Conformidade Regulatória

- Preocupações relacionadas à complexidade dos procedimentos, ao manuseio dos dispositivos e às aprovações regulatórias representam um desafio significativo para a adoção mais ampla de cateteres diagnósticos. Como os cateteres exigem manipulação precisa e orientação por imagem, a necessidade de habilidade clínica pode limitar seu uso generalizado.

- Por exemplo, relatos de grande repercussão sobre complicações em procedimentos com cateteres avançados de eletrofisiologia ou neurovasculares tornaram alguns hospitais cautelosos na adoção de novas tecnologias sem treinamento e suporte extensivos.

- Abordar esses desafios por meio de designs fáceis de usar, programas de treinamento robustos e conformidade com os rigorosos padrões regulatórios da FDA e da CE é crucial para aumentar a confiança dos profissionais de saúde. Empresas como a Terumo e a Abbott enfatizam seus mecanismos de manuseio simplificados e suporte abrangente de treinamento para mitigar as barreiras à adoção.

- Além disso, o custo relativamente alto de cateteres diagnósticos especializados, em comparação com dispositivos convencionais, pode limitar a aquisição em regiões sensíveis a preços ou em instalações de saúde menores, retardando a penetração no mercado.

- Superar esses desafios por meio de inovações de design, educação clínica e aprovações regulatórias simplificadas será vital para o crescimento sustentado do mercado e uma adoção mais ampla em ambientes de saúde globais.

- Políticas de reembolso limitadas e cobertura de seguro inconsistente para procedimentos avançados de cateterismo diagnóstico podem dificultar a adoção em algumas regiões, afetando a expansão do mercado.

- Os riscos potenciais relacionados a complicações associadas a dispositivos, como lesões vasculares ou infecções, exigem que os hospitais implementem protocolos de segurança rigorosos, o que pode retardar o ritmo de adoção, apesar dos avanços tecnológicos.

Escopo do mercado de cateteres de diagnóstico

O mercado é segmentado com base no produto, tipo, aplicação e usuários finais.

- Por produto

Com base no produto, o mercado de cateteres de diagnóstico é segmentado em cateteres de angiografia, cateteres de eletrofisiologia, cateteres de ultrassom, cateteres de OCT, cateteres para monitoramento de pressão e hemodinâmica, cateteres para monitoramento de temperatura, cateteres cardiovasculares, cateteres neurovasculares, cateteres urológicos, cateteres especiais e cateteres intravenosos. O segmento de cateteres de angiografia dominou o mercado com a maior participação na receita, de 42,9% em 2025, impulsionado por seu papel crucial na visualização de estruturas vasculares e na orientação de procedimentos intervencionistas. Hospitais e centros de imagem adotam amplamente cateteres de angiografia para a detecção precoce de doença arterial coronariana, doença arterial periférica e outras anormalidades vasculares. Sua compatibilidade com sistemas de imagem avançados e procedimentos minimamente invasivos os torna a escolha preferida entre cardiologistas e radiologistas intervencionistas. Inovações contínuas, como designs de baixo perfil e radiopacidade aprimorada, fortaleceram ainda mais sua posição no mercado. Além disso, a capacidade de realizar funções diagnósticas e terapêuticas com cateteres de angiografia aumenta a eficiência do procedimento e melhora os resultados para o paciente.

Prevê-se que o segmento de cateteres de eletrofisiologia apresente a taxa de crescimento mais rápida, de 15,8%, entre 2026 e 2033, impulsionado pela crescente prevalência de arritmias cardíacas e pela adoção cada vez maior de procedimentos de ablação por cateter. Esses cateteres permitem o mapeamento e o tratamento precisos de ritmos cardíacos irregulares, oferecendo alternativas minimamente invasivas à cirurgia de coração aberto. Os avanços tecnológicos, como a integração com mapeamento 3D e navegação guiada por IA, estão aprimorando a precisão e a segurança dos procedimentos. A crescente conscientização entre pacientes e médicos sobre os benefícios do diagnóstico e tratamento precoces de arritmias está impulsionando ainda mais a demanda. Além disso, o aumento dos investimentos em infraestrutura de cardiologia, principalmente em mercados emergentes, está contribuindo para a rápida adoção de cateteres de eletrofisiologia.

- Por tipo

Com base no tipo, o mercado é segmentado em cateteres diagnósticos sem imagem e cateteres diagnósticos com imagem. O segmento de cateteres diagnósticos com imagem dominou o mercado com a maior participação na receita em 2025, impulsionado por sua capacidade de fornecer visualização em tempo real de estruturas anatômicas e condições vasculares. Os cateteres com imagem, incluindo IVUS, OCT e ultrassom, permitem que os médicos avaliem com precisão a morfologia da lesão, a permeabilidade do vaso e os resultados dos procedimentos durante as intervenções. Sua integração com sistemas de imagem avançados aumenta a precisão diagnóstica e reduz os riscos do procedimento. Hospitais e centros de diagnóstico priorizam cateteres com imagem para procedimentos complexos que exigem imagens de alta resolução. A adoção de técnicas minimamente invasivas reforça ainda mais o domínio desse segmento.

O segmento de cateteres diagnósticos não imagiológicos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela crescente demanda por soluções simples e econômicas para monitoramento hemodinâmico, medição de pressão e administração de fluidos. Esses cateteres são amplamente utilizados em procedimentos diagnósticos e de monitoramento de rotina em cardiologia, urologia e terapia intensiva. A facilidade de uso, o preço acessível e a compatibilidade com a infraestrutura hospitalar existente contribuem para sua rápida adoção, principalmente em mercados emergentes. A crescente conscientização sobre a segurança do paciente e a eficiência dos procedimentos também está acelerando a adoção de cateteres não imagiológicos.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em gastroenterologia, cardiologia, urologia, neurologia e outras. O segmento de cardiologia dominou o mercado com a maior participação na receita em 2025, devido à alta prevalência de doenças cardiovasculares e ao papel crucial dos cateteres diagnósticos em procedimentos de cardiologia intervencionista. Os cateteres são essenciais para angiografia, estudos eletrofisiológicos e monitoramento de pressão, permitindo diagnósticos precisos e planejamento de tratamento. A crescente adoção de procedimentos cardíacos minimamente invasivos e tecnologias avançadas de cateteres está impulsionando ainda mais a demanda. Hospitais e centros cardíacos especializados são os principais usuários finais, priorizando precisão, segurança e conforto do paciente.

Prevê-se que o segmento de neurologia apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente incidência de distúrbios neurovasculares, como acidente vascular cerebral e aneurismas, e pela adoção cada vez maior de intervenções baseadas em cateteres. Os cateteres neurovasculares permitem o acesso minimamente invasivo aos vasos cerebrais para diagnóstico, monitoramento e tratamento. Inovações tecnológicas, incluindo designs de microcateteres e integração de imagens, melhoram as taxas de sucesso dos procedimentos. A crescente conscientização sobre a detecção e intervenção precoces em condições neurológicas está acelerando ainda mais a adoção dessa tecnologia. A expansão de centros de neurointervenção em mercados emergentes também contribui para esse rápido crescimento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais e centros de diagnóstico por imagem. O segmento de hospitais dominou o mercado com a maior participação na receita em 2025, devido à disponibilidade de infraestrutura avançada, profissionais clínicos altamente qualificados e um maior volume de procedimentos diagnósticos complexos. Os hospitais oferecem uma ampla gama de serviços intervencionistas e diagnósticos que exigem cateteres de precisão, incluindo procedimentos de cardiologia, neurologia e vasculares. A capacidade de fornecer atendimento integrado em um único local incentiva a adoção de cateteres diagnósticos de alta tecnologia.

O segmento de centros de diagnóstico por imagem deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo número crescente de instalações de diagnóstico independentes e centros ambulatoriais que oferecem procedimentos especializados baseados em cateteres. Esses centros priorizam a eficiência, a relação custo-benefício e a conveniência do paciente, tornando-os ideais para a adoção de tecnologias avançadas e minimamente invasivas baseadas em cateteres. Os crescentes investimentos em infraestrutura de imagem e serviços de diagnóstico em mercados emergentes estão impulsionando o rápido crescimento desse segmento.

Análise Regional do Mercado de Cateteres de Diagnóstico

- A América do Norte dominou o mercado de cateteres de diagnóstico, com a maior participação de receita, de 38,5% em 2025, caracterizada por uma infraestrutura de saúde bem estabelecida, alta incidência de doenças crônicas e forte presença de fabricantes líderes de dispositivos médicos.

- Hospitais e centros de diagnóstico da região priorizam a precisão, a segurança do paciente e a eficiência dos procedimentos, aumentando a demanda por cateteres avançados de angiografia, eletrofisiologia e imagem integrada.

- Essa ampla adoção é ainda mais sustentada pela forte presença de importantes fabricantes de dispositivos médicos, pelos altos gastos com saúde e pelos crescentes investimentos em laboratórios de cateterismo, estabelecendo os cateteres de diagnóstico como ferramentas essenciais para o diagnóstico precoce e a intervenção em doenças cardiovasculares, neurológicas e vasculares.

Análise do Mercado de Cateteres Diagnósticos nos EUA

O mercado de cateteres diagnósticos dos EUA detinha a maior participação de mercado em receita na América do Norte em 2025, com 42%, impulsionado pela alta prevalência de doenças cardiovasculares e neurovasculares e pela crescente adoção de procedimentos diagnósticos minimamente invasivos. Hospitais e centros cardíacos e neurovasculares especializados priorizam a precisão, a segurança do paciente e a eficiência dos procedimentos, impulsionando a demanda por cateteres avançados para angiografia, eletrofisiologia e imagem integrada. A crescente tendência de intervenções ambulatoriais, ablação por cateter e procedimentos de cardiologia intervencionista impulsiona ainda mais o crescimento do mercado. Além disso, a forte presença de importantes fabricantes de dispositivos médicos e as contínuas inovações tecnológicas, como imagens assistidas por IA e monitoramento de pressão, contribuem significativamente para a expansão do mercado de cateteres diagnósticos nos EUA.

Análise do Mercado Europeu de Cateteres de Diagnóstico

Prevê-se que o mercado europeu de cateteres de diagnóstico expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente prevalência de doenças cardiovasculares e neurovasculares crônicas e pela demanda cada vez maior por procedimentos minimamente invasivos. O crescimento da urbanização, aliado ao aumento dos gastos com saúde e à adoção de tecnologias de diagnóstico avançadas, está fomentando o uso de cateteres de diagnóstico. Hospitais e centros de diagnóstico europeus também estão adotando cateteres com recursos de imagem para melhorar a precisão dos procedimentos e a segurança do paciente. O mercado está testemunhando um crescimento significativo em aplicações de cardiologia, neurologia e vascular, com os cateteres sendo cada vez mais incorporados tanto em novas instalações intervencionistas quanto na infraestrutura de saúde existente.

Análise do Mercado de Cateteres de Diagnóstico no Reino Unido

Prevê-se que o mercado de cateteres de diagnóstico no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente incidência de doenças cardiovasculares, pelo aumento dos investimentos em laboratórios de cateterismo avançados e pela crescente demanda por diagnósticos minimamente invasivos. Além disso, a maior conscientização entre médicos e pacientes sobre a detecção precoce e a eficiência dos procedimentos está incentivando a adoção de cateteres de eletrofisiologia, angiografia e neurovasculares. A robusta infraestrutura de saúde do Reino Unido e a crescente integração de tecnologias de imagem e monitoramento em hospitais e centros de diagnóstico devem continuar a estimular o crescimento do mercado.

Análise do Mercado de Cateteres de Diagnóstico na Alemanha

O mercado de cateteres de diagnóstico na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre a saúde cardiovascular e neurovascular e pela adoção de sistemas de cateteres tecnologicamente avançados e com capacidade de imagem. A infraestrutura de saúde bem desenvolvida da Alemanha, combinada com sua ênfase em inovação, pesquisa e assistência médica de qualidade, promove a adoção de cateteres de diagnóstico em hospitais e centros de intervenção especializados. A integração de cateteres com sistemas de imagem para procedimentos minimamente invasivos também está se tornando cada vez mais comum, com uma forte preferência por soluções precisas e seguras para o paciente, alinhadas aos padrões clínicos locais.

Análise do Mercado de Cateteres de Diagnóstico na Ásia-Pacífico

O mercado de cateteres diagnósticos na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 17%, durante o período de previsão de 2026 a 2033, impulsionado pela crescente prevalência de distúrbios cardiovasculares e neurovasculares, pela rápida urbanização e pelo aumento dos gastos com saúde em países como China, Japão e Índia. O foco crescente da região em diagnósticos minimamente invasivos e a expansão de centros de cardiologia e neurologia intervencionistas estão impulsionando a adoção de cateteres diagnósticos avançados. Além disso, à medida que a região Ásia-Pacífico se consolida como um polo de fabricação de dispositivos médicos e inovações em cateteres, a acessibilidade e a disponibilidade de cateteres de alta qualidade estão se expandindo para uma base mais ampla de profissionais de saúde.

Análise do Mercado de Cateteres Diagnósticos no Japão

O mercado de cateteres diagnósticos no Japão está ganhando impulso devido à infraestrutura de saúde avançada do país, à alta conscientização sobre procedimentos minimamente invasivos e à demanda por tecnologias de diagnóstico precisas. Hospitais e centros cardíacos no Japão estão adotando cada vez mais cateteres com integração de imagem e eletrofisiologia para melhorar os resultados dos procedimentos e a segurança do paciente. A integração com sistemas de imagem e monitoramento em tempo real está impulsionando o crescimento, enquanto o envelhecimento da população está aumentando a demanda por diagnósticos baseados em cateteres mais seguros e eficientes, tanto em cuidados domiciliares quanto hospitalares.

Análise do Mercado de Cateteres de Diagnóstico na Índia

O mercado de cateteres diagnósticos na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à expansão da infraestrutura de saúde do país, ao aumento da prevalência de doenças cardiovasculares e neurovasculares e à crescente adoção de procedimentos diagnósticos minimamente invasivos. O número crescente de hospitais, centros de diagnóstico e instalações para intervenções ambulatoriais na Índia impulsiona a adoção de cateteres avançados. A busca por hospitais inteligentes, o aumento dos gastos com saúde e a disponibilidade de soluções de cateteres com boa relação custo-benefício são fatores-chave que impulsionam o mercado na Índia, juntamente com a crescente conscientização entre médicos e pacientes sobre o diagnóstico e a intervenção precoces de doenças.

Participação de mercado de cateteres de diagnóstico

O setor de cateteres para diagnóstico é liderado principalmente por empresas consolidadas, incluindo:

- Abbott (EUA)

- Cook (EUA)

- Koninklijke Philips NV (Holanda)

- Corporação Olympus (Japão)

- Smiths Medical (Reino Unido)

- NIPRO CORPORATION (Japão)

- B. Braun SE (Alemanha)

- Edwards Lifesciences Corporation (EUA)

- Cardinal Health, Inc. (EUA)

- Merit Medical Systems, Inc. (EUA)

- AngioDynamics, Inc. (EUA)

- BIOTRONIK SE & Co. KG (Alemanha)

- Teleflex Incorporated (EUA)

- Corporação Científica MicroPort (China)

- Lepu Medical Technology Co., Ltd. (China)

- Baylis Medical Company Inc. (Canadá)

- Conavi Medical (EUA)

- Soluções Endovasculares, Inc. (EUA)

- Medtronic (EUA)

- Boston Scientific Corporation (EUA)

Quais são os desenvolvimentos recentes no mercado global de cateteres de diagnóstico?

- Em dezembro de 2025, a Bendit Technologies anunciou que a Food and Drug Administration (FDA) dos EUA concedeu a aprovação 510(k) para seu microcateter Bendit17™, descrito como o menor microcateter direcionável disponível. Este dispositivo permite a navegação controlada através de anatomias vasculares complexas, com ou sem fio-guia, aumentando a precisão e a acessibilidade em procedimentos neurovasculares e endovasculares, e espera-se que inicie seu uso clínico comercial nos EUA.

- Em outubro de 2025, a Terumo Interventional Systems anunciou a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA para seu sistema de imagem OpusWave, que apresenta o cateter de imagem DualView, o qual combina imagem por domínio de frequência óptica (OFDI) e ultrassom intravascular (IVUS). Este sistema permite uma avaliação abrangente da doença arterial coronariana com visualizações simultâneas de imagens, aprimorando as informações diagnósticas durante procedimentos baseados em cateter.

- Em maio de 2025, a Royal Philips lançou na Europa o cateter de ecocardiografia intracardíaca (ICE) VeriSight Pro 3D, que oferece imagens 2D/3D em tempo real do interior do coração por meio de uma sonda de ultrassom miniaturizada na ponta do cateter. Essa inovação auxilia os médicos a realizar intervenções cardíacas estruturais com maior clareza e sem a necessidade de anestesia geral, ampliando o acesso dos pacientes a procedimentos complexos.

- Em fevereiro de 2025, a Johnson & Johnson MedTech lançou nos EUA o Sistema de Cateter CEREGLIDE™ 92, um cateter neurovascular de última geração com um grande diâmetro interno de 0,092” e o dispositivo de administração INNERGLIDE™ 9 integrado. Ele foi projetado para facilitar o acesso distal e o suporte durante procedimentos de acidente vascular cerebral isquêmico agudo, melhorando a navegação de dispositivos intervencionistas durante trombectomias.

- Em setembro de 2023, a MicroVention, Inc., fabricante de dispositivos neurovasculares, recebeu a aprovação 510(k) da FDA para seu cateter de suporte intracraniano SOFIA™ EX 5F de 115 cm. Este cateter oferece suporte e rastreabilidade aprimorados para acesso intracraniano, incluindo características de design reforçadas para melhor capacidade de empurrar e resistência à torção durante intervenções neurovasculares complexas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.