Global Diagnostic Tests Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

286.36 Billion

USD

545.94 Billion

2024

2032

USD

286.36 Billion

USD

545.94 Billion

2024

2032

| 2025 –2032 | |

| USD 286.36 Billion | |

| USD 545.94 Billion | |

| % | |

|

Segmentação do mercado global de testes de diagnóstico, por tipo (testes de rotina e testes especializados), componente (serviços e produtos), tecnologia (baseada em imunoensaio, baseada em PCR, sequenciamento de última geração, baseada em espectroscopia, baseada em cromatografia, microfluídica e outros), modo de teste (testes com base em prescrição e testes sem receita), aplicação (oncologia, cardiologia, ortopedia, gastroenterologia, ginecologia, neurologia, odontologia e outros), tipo de amostra (sangue, urina, saliva, suor, cabelo e outros), local de teste (testes laboratoriais e testes em casa), tipo de teste (bioquímica, hematologia, microbiologia, histopatologia e outros), idade (geriátrica, adulta e pediátrica), usuário final (hospitais, centro de diagnóstico, centros cirúrgicos ambulatoriais (ASCs), clínicas especializadas, atendimento domiciliar, bancos de sangue, laboratórios de pesquisa e Institutos e Outros), Canal de Distribuição (Licitações Diretas, Vendas no Varejo e Vendas Online) - Tendências e Previsão do Setor até 2032

Tamanho do mercado de testes diagnósticos

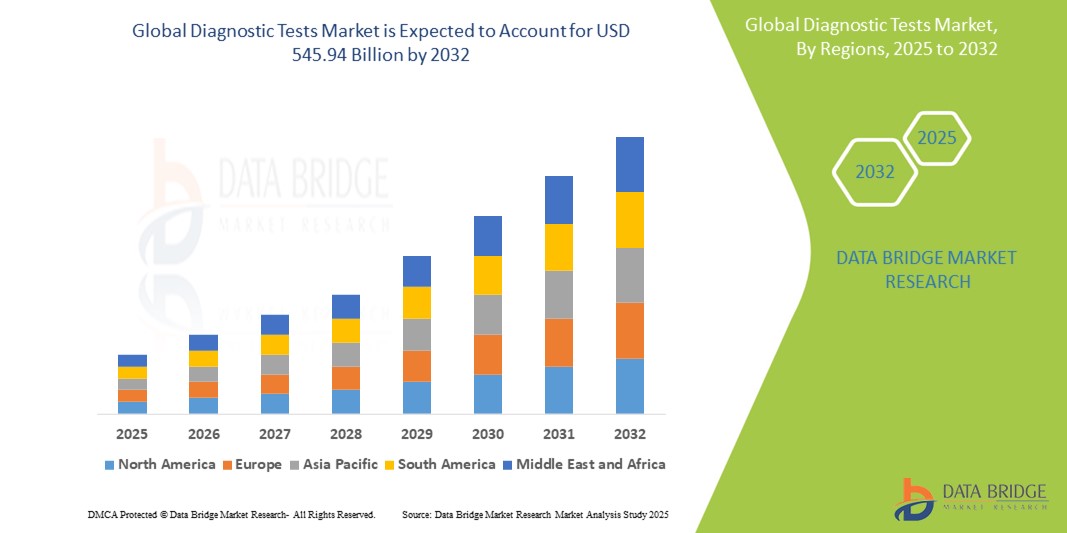

- O tamanho do mercado global de testes de diagnóstico foi avaliado em US$ 286,36 bilhões em 2024 e deve atingir US$ 545,94 bilhões até 2032 , com um CAGR de 8,4% durante o período previsto.

- A expansão do mercado é fortemente impulsionada pela crescente prevalência de doenças crônicas e infecciosas , o que gera uma demanda crescente por ferramentas de diagnóstico precoce e precisas em sistemas de saúde em todo o mundo.

- Além disso, inovações tecnológicas como testes no local de atendimento , diagnósticos integrados por IA e diagnósticos moleculares estão transformando o cenário, aumentando a precisão e a acessibilidade. Essas tendências estão intensificando a adoção e impulsionando um crescimento robusto no mercado de testes diagnósticos.

Análise de Mercado de Testes Diagnósticos

- Os testes de diagnóstico, que oferecem detecção em laboratório ou no local de atendimento para uma variedade de doenças e condições, são componentes cada vez mais vitais dos sistemas de saúde modernos, tanto em ambientes clínicos quanto domiciliares, devido à sua maior precisão, resultados rápidos e integração perfeita com plataformas de saúde digitais.

- A crescente demanda por testes de diagnóstico é alimentada principalmente pela crescente prevalência global de doenças crônicas e infecciosas, pela ênfase crescente na detecção precoce de doenças e pela preferência crescente por soluções de saúde personalizadas e preventivas.

- A América do Norte dominou o mercado de testes diagnósticos com a maior participação na receita de 42,5% em 2024, caracterizada por infraestrutura avançada de saúde, altos gastos com saúde e uma forte presença de importantes participantes do setor, com os EUA experimentando um crescimento substancial em testes moleculares e genéticos, particularmente em hospitais e clínicas especializadas, impulsionado por inovações em PCR e tecnologias de sequenciamento de última geração.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de testes diagnósticos durante o período previsto, devido ao aumento do acesso à saúde e ao aumento dos investimentos públicos e privados em infraestrutura de diagnóstico.

- O segmento de Testes de Rotina dominou o mercado de testes diagnósticos com uma participação de mercado de 63,82% em 2024, impulsionado por seu amplo uso em exames de saúde regulares, detecção precoce de doenças e monitoramento de doenças crônicas em diversos ambientes de saúde.

Escopo do Relatório e Segmentação do Mercado de Testes Diagnósticos

|

Atributos |

Principais insights de mercado sobre testes diagnósticos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de testes diagnósticos

“Avanços na integração de IA e diagnósticos domiciliares”

- Uma tendência significativa e crescente no mercado global de testes de diagnóstico é a integração da inteligência artificial (IA) com plataformas de diagnóstico digital e soluções de teste em casa, melhorando substancialmente a precisão, a velocidade e a acessibilidade do diagnóstico em vários ambientes de atendimento.

- Por exemplo, plataformas alimentadas por IA, como PathAI e Aidoc, auxiliam os clínicos na interpretação rápida de dados complexos de imagem e patologia, enquanto ferramentas de diagnóstico em casa, como Cue Health e LetsGetChecked, oferecem kits de teste habilitados para smartphones para doenças infecciosas e monitoramento geral da saúde.

- A IA em diagnósticos possibilita recursos como análise preditiva, interpretação de resultados em tempo real e suporte à decisão clínica, melhorando a precisão diagnóstica e reduzindo o tempo de resposta. Algumas plataformas também se adaptam e aprendem com os dados dos pacientes para refinar as recomendações de testes, aprimorando o atendimento personalizado.

- A integração da IA com dispositivos de teste remotos facilita o diagnóstico descentralizado, permitindo que os usuários monitorem condições como diabetes, colesterol ou infecções com intervenção clínica mínima. Os resultados dos testes podem ser compartilhados facilmente com os profissionais de saúde por meio de aplicativos conectados ou plataformas de telessaúde.

- Esta tendência está impulsionando o desenvolvimento de ecossistemas de diagnóstico inteligentes, onde sensores vestíveis, algoritmos de IA e diagnósticos móveis convergem para oferecer monitoramento proativo e personalizado de saúde.

- A demanda por ferramentas de diagnóstico fáceis de usar e aprimoradas por IA está crescendo rapidamente em ambientes clínicos e residenciais, à medida que os sistemas de saúde mudam para detecção precoce, capacitação do paciente e soluções de saúde digital escaláveis.

Dinâmica do Mercado de Testes Diagnósticos

Motorista

“Aumento da demanda devido ao aumento de doenças crônicas e foco em saúde preventiva”

- A crescente carga global de doenças crônicas e infecciosas, combinada com uma forte mudança em direção às práticas de saúde preventiva, é um fator-chave para a crescente demanda por testes de diagnóstico em ambientes clínicos e domiciliares.

- Por exemplo, em março de 2024, a Roche Diagnostics lançou novas plataformas de PCR de alto rendimento com o objetivo de acelerar a triagem de doenças crônicas e agentes infecciosos, aumentando a acessibilidade e a eficiência do diagnóstico. Espera-se que esses avanços de empresas líderes impulsionem a expansão do mercado nos próximos anos.

- À medida que os sistemas de saúde priorizam a detecção precoce e a intervenção oportuna para reduzir a carga da doença e os custos do tratamento, os testes de diagnóstico tornaram-se ferramentas essenciais para triagem, monitoramento e gerenciamento de doenças em todas as faixas etárias.

- Além disso, a ênfase crescente na medicina personalizada, impulsionada por inovações em genômica e testes de biomarcadores, está posicionando o diagnóstico como um componente central de planos de tratamento personalizados.

- A conveniência e a precisão das tecnologias modernas de diagnóstico, juntamente com sua capacidade de fornecer insights práticos em tempo real, estão incentivando pacientes e profissionais de saúde a adotarem testes regulares. A crescente disponibilidade de testes rápidos e fáceis de usar e diagnósticos por dispositivos móveis também está ampliando o acesso em regiões remotas e carentes.

Restrição/Desafio

“Preocupações com a privacidade de dados e alto custo das tecnologias avançadas de diagnóstico”

- As crescentes preocupações com a privacidade dos dados e o manuseio seguro de informações de saúde sensíveis representam um desafio significativo para a adoção mais ampla de soluções de diagnóstico avançadas, especialmente aquelas integradas com IA ou plataformas baseadas em nuvem.

- Por exemplo, vários organismos reguladores, incluindo a HIPAA nos EUA e o RGPD na UE, introduziram diretrizes rigorosas sobre o uso e armazenamento de dados de pacientes, exigindo que as empresas de diagnóstico implementem estruturas robustas de segurança cibernética e conformidade.

- Garantir a segurança da transmissão, do armazenamento e da gestão do consentimento dos pacientes é essencial para conquistar a confiança do usuário. As empresas estão investindo cada vez mais em tecnologias de criptografia e sistemas baseados em blockchain para aprimorar a segurança dos dados em diagnósticos.

- Além disso, o alto custo de tecnologias de diagnóstico de ponta, como sequenciamento de nova geração (NGS), ensaios moleculares e plataformas baseadas em IA, limita o acesso, especialmente em países de baixa e média renda e entre populações com cobertura insuficiente de seguro. Embora os testes básicos continuem acessíveis, soluções avançadas frequentemente envolvem custos substanciais de equipamentos e operação.

- Preencher essas lacunas por meio de harmonização regulatória, inovação econômica e infraestrutura escalável será fundamental para expandir o acesso ao diagnóstico e manter o crescimento sustentável em diversos ambientes de assistência médica.

Escopo de mercado de testes diagnósticos

O mercado é segmentado com base no tipo, componente, tecnologia, modo de teste, aplicação, tipo de amostra, local de teste, tipo de teste, faixa etária, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de testes diagnósticos é segmentado em testes de rotina e testes especializados. O segmento de testes de rotina dominou o mercado, com a maior participação de mercado, de 63,82% na receita em 2024, impulsionado por seu amplo uso para avaliações de saúde comuns e pela boa relação custo-benefício. Os testes de rotina são amplamente utilizados em diversos ambientes de saúde devido à sua padronização e eficiência na detecção e monitoramento precoce de doenças.

Espera-se que os testes especializados testemunhem a taxa de crescimento mais rápida durante o período previsto, impulsionados pelos avanços na medicina personalizada e pela crescente demanda por diagnósticos precisos em doenças complexas.

- Por componente

Com base nos componentes, o mercado é segmentado em serviços e produtos. O segmento de serviços detinha a maior participação de mercado em 2024, devido à crescente demanda por serviços de testes diagnósticos em hospitais e centros de diagnóstico.

Espera-se que o segmento de produtos testemunhe o crescimento mais rápido durante o período previsto, impulsionado por inovações em reagentes de diagnóstico, instrumentos e consumíveis essenciais para vários procedimentos de teste.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em imunoensaios, PCR, sequenciamento de última geração, espectroscopia, cromatografia, microfluídica e outros. A tecnologia baseada em imunoensaios dominou o mercado em 2024, devido à sua alta sensibilidade e ampla aplicação na detecção de biomarcadores.

Espera-se que a tecnologia baseada em CR apresente o crescimento mais rápido durante o período previsto, impulsionada por seu papel crítico no diagnóstico molecular e na detecção de doenças infecciosas, especialmente no pós-pandemia.

- Por Modo de Teste

Com base no modo de teste, o mercado é segmentado em testes com receita médica e testes sem receita médica (OTC). Os testes com receita médica detinham a maior fatia de mercado em 2024, pois são amplamente utilizados em ambientes clínicos que exigem supervisão profissional.

No entanto, espera-se que os testes OTC testemunhem o crescimento mais rápido durante o período previsto, devido à maior conscientização do consumidor, à demanda por conveniência e aos avanços tecnológicos que permitem kits de testes caseiros precisos.

- Por aplicação

Com base na aplicação, o mercado é segmentado em oncologia, cardiologia, ortopedia, gastroenterologia, ginecologia, neurologia, odontologia e outros. A oncologia representou a maior fatia em 2024, devido à crescente prevalência do câncer e à necessidade de detecção e monitoramento precoces.

Espera-se que cardiologia e outros exames diagnósticos relacionados a doenças crônicas testemunhem o crescimento mais rápido, apoiados pelo aumento dos gastos com saúde e pelo envelhecimento da população.

- Por tipo de amostra

Com base no tipo de amostra, o mercado é segmentado em sangue, urina, saliva, suor, cabelo e outros. As amostras de sangue dominaram o mercado em 2024, devido à sua confiabilidade e ampla utilização em diversos testes diagnósticos.

Espera-se que os testes de saliva e urina testemunhem o crescimento mais rápido entre 2025 e 2032, como alternativas não invasivas, melhorando a adesão do paciente e a facilidade da coleta de amostras.

- Por site de teste

Com base nos locais de teste, o mercado é segmentado em testes laboratoriais e testes domiciliares. Os testes laboratoriais detinham a maior fatia em 2024, devido à disponibilidade de equipamentos avançados e expertise profissional.

No entanto, espera-se que os testes em casa testemunhem o crescimento mais rápido durante o período previsto, impulsionados pela demanda do consumidor por conveniência e resultados rápidos, apoiados por avanços tecnológicos.

- Por tipo de teste

Com base nos tipos de testes, o mercado é segmentado em bioquímica, hematologia, microbiologia, histopatologia e outros. A bioquímica dominou o mercado em 2024, devido ao seu papel abrangente no diagnóstico de doenças metabólicas, de função orgânica e outras doenças sistêmicas.

Espera-se que os testes de microbiologia testemunhem o crescimento mais rápido durante o período previsto devido à necessidade contínua de gerenciamento de doenças infecciosas.

- Por idade

Com base na idade, o mercado é segmentado nas faixas etárias geriátrica, adulta e pediátrica. O segmento adulto detinha a maior participação em 2024, devido à maior carga de doenças e à necessidade frequente de diagnósticos.

Espera-se que o segmento pediátrico cresça a uma taxa composta de crescimento anual (CAGR) mais rápida entre 2025 e 2032, devido à maior conscientização e triagem de doenças congênitas e infecciosas em crianças.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico, centros cirúrgicos ambulatoriais (ASCs), clínicas especializadas, assistência domiciliar, bancos de sangue, laboratórios e institutos de pesquisa, entre outros. Hospitais e centros de diagnóstico dominaram o mercado com a maior participação na receita em 2024, por serem as principais instalações para serviços de testes diagnósticos.

Espera-se que o segmento de assistência domiciliar testemunhe o crescimento mais rápido durante o período previsto, à medida que os serviços de diagnóstico domiciliar e a telessaúde se expandem globalmente.

- Por canal de distribuição

Com base nos canais de distribuição, o mercado é segmentado em licitações diretas, vendas no varejo e vendas online. As licitações diretas dominaram o mercado em 2024, devido à aquisição em massa por instituições de saúde.

As vendas on-line estão testemunhando um rápido crescimento durante o período previsto, impulsionadas pela expansão do comércio eletrônico e pela crescente preferência do consumidor pela compra direta de kits de diagnóstico domiciliar.

Análise regional do mercado de testes diagnósticos

- A América do Norte dominou o mercado de testes diagnósticos com a maior participação na receita de 42,5% em 2024, impulsionada pela infraestrutura avançada de saúde, altos gastos com saúde e uma forte presença de importantes participantes do setor

- Os consumidores da região valorizam muito a precisão, a rapidez e a conveniência oferecidas pelas tecnologias avançadas de diagnóstico, incluindo testes moleculares e genéticos

- Essa ampla adoção é ainda apoiada por fortes iniciativas governamentais, pela crescente conscientização sobre cuidados de saúde preventivos e pelo aumento da prevalência de doenças crônicas, estabelecendo os testes de diagnóstico como um componente essencial dos cuidados de saúde modernos em hospitais, centros de diagnóstico e ambientes de assistência domiciliar.

Visão do mercado de testes diagnósticos dos EUA

O mercado de testes diagnósticos dos EUA capturou a maior fatia de receita, 79%, na América do Norte em 2024, impulsionado por infraestrutura avançada de saúde e ampla adoção de tecnologias de diagnóstico de ponta. A crescente conscientização sobre cuidados preventivos de saúde e o gerenciamento de doenças crônicas impulsionam a demanda por testes diagnósticos de rotina e especializados. A crescente integração de IA e ferramentas de saúde digital em diagnósticos, aliada a um forte foco em medicina personalizada, acelera ainda mais o crescimento do mercado. A presença de grandes empresas de diagnóstico e o aumento das opções de testes domiciliares também contribuem para a expansão do mercado americano.

Visão do mercado de testes diagnósticos na Europa

O mercado europeu de testes diagnósticos deverá crescer de forma constante, impulsionado por estruturas regulatórias rigorosas e pelo aumento dos gastos com saúde. O envelhecimento da população da região e a alta prevalência de doenças crônicas aumentam a demanda por diagnósticos precoces e precisos. O aumento dos investimentos em diagnósticos moleculares e a expansão das políticas de reembolso apoiam a adoção em hospitais e centros de diagnóstico. Além disso, iniciativas governamentais que promovem a saúde digital e a integração de testes diagnósticos em programas de saúde preventiva impulsionam o mercado europeu.

Visão geral do mercado de testes diagnósticos no Reino Unido

Espera-se que o mercado de testes diagnósticos do Reino Unido apresente um crescimento robusto, apoiado por estratégias nacionais de saúde com ênfase na detecção precoce de doenças e no cuidado preventivo. A crescente conscientização dos pacientes e o financiamento governamental para tecnologias avançadas de diagnóstico impulsionam a expansão do mercado. O sistema de saúde desenvolvido do Reino Unido e a crescente adoção de testes domiciliares, especialmente em meio ao aumento dos testes diagnósticos de venda livre, contribuem para a estabilidade da demanda. Além disso, a expansão dos serviços de telessaúde facilita o acesso a soluções de diagnóstico.

Visão do mercado de testes diagnósticos na Alemanha

Prevê-se que o mercado de testes diagnósticos na Alemanha cresça significativamente, impulsionado por uma sólida infraestrutura de saúde e crescentes investimentos em pesquisa e inovação. O foco do país em medicina de precisão e a crescente demanda por sequenciamento de última geração e diagnóstico molecular impulsionam o mercado. O aumento da carga de doenças crônicas e as políticas de reembolso favoráveis promovem a adoção em hospitais e clínicas especializadas. A ênfase na segurança de dados e na conformidade regulatória está alinhada às expectativas do consumidor, fortalecendo o crescimento do mercado.

Visão do mercado de testes diagnósticos da Ásia-Pacífico

O mercado de testes diagnósticos da Ásia-Pacífico deverá registrar o CAGR mais rápido durante o período previsto, impulsionado pela rápida urbanização, pelo aumento dos gastos com saúde e pela crescente conscientização sobre a detecção precoce de doenças. A expansão da infraestrutura de saúde em países como China, Índia e Japão, juntamente com o aumento da prevalência de doenças relacionadas ao estilo de vida, impulsiona a demanda por testes de rotina e especializados. Iniciativas governamentais para melhorar o acesso à saúde e a adoção da saúde digital aumentam ainda mais a penetração no mercado. A região também se beneficia da fabricação com melhor custo-benefício e do aumento da testagem domiciliar.

Visão do mercado de testes diagnósticos no Japão

O mercado de testes diagnósticos no Japão está em constante expansão, impulsionado pelo envelhecimento populacional, que exige diagnósticos avançados para o gerenciamento de doenças crônicas. O foco do país na integração de testes diagnósticos com sistemas de saúde inteligentes e dispositivos de IoT impulsiona a adoção. O crescente apoio governamental à inovação em saúde e programas de medicina preventiva estimula o crescimento. A demanda por testes diagnósticos rápidos e não invasivos está aumentando, especialmente em cuidados geriátricos e oncologia.

Visão do mercado de testes diagnósticos na Índia

A Índia foi responsável pela maior fatia de mercado na Ásia-Pacífico em 2024, devido à expansão da infraestrutura de saúde e ao maior foco em saúde preventiva. O crescimento populacional da classe média, a urbanização e os planos de saúde governamentais impulsionam a demanda por serviços de diagnóstico acessíveis. A crescente presença de centros de diagnóstico privados e a crescente penetração de tecnologias de diagnóstico acessíveis promovem a expansão do mercado. Além disso, a crescente conscientização sobre o diagnóstico precoce de doenças e o crescimento da telemedicina contribuem para o rápido desenvolvimento do mercado de testes diagnósticos na Índia.

Participação no mercado de testes diagnósticos

O setor de testes diagnósticos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Abbott (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- Siemens Healthineers AG (Alemanha)

- Danaher Corporation (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- BD (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- BIOMÉRIEUX (França)

- QIAGEN (Holanda)

- Sysmex Corporation (Japão)

- Ortho Clinical Diagnostics (EUA)

- Hologic, Inc. (EUA)

- Cefeida (EUA)

- Illumina, Inc. (EUA)

- Genomic Health, Inc. (EUA)

- Myriad Genetics, Inc. (EUA)

- DiaSorin SpA (Itália)

- THERADIAG (França)

- Exact Sciences Corporation (EUA)

- Beckman Coulter, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de testes diagnósticos?

- Em setembro de 2024, pesquisadores da Escola Pritzker de Engenharia Molecular da Universidade de Chicago e da Escola Samueli de Engenharia da UCLA revelaram um novo sistema de diagnóstico que integra um transistor de efeito de campo a um cartucho analítico em papel. Este biossensor híbrido, aprimorado por algoritmos de aprendizado de máquina, demonstrou precisão superior a 97% na medição dos níveis de colesterol em amostras de soro. A inovação combina a alta sensibilidade da detecção baseada em transistor com a acessibilidade e a simplicidade dos testes em papel, potencialmente revolucionando o diagnóstico domiciliar para diversas condições de saúde.

- Em setembro de 2024, a ARCpoint Inc. expandiu sua colaboração com o MD Care Group, aprimorando sua Interface de Programação de Aplicativos (API) para permitir que profissionais de telemedicina solicitem exames diagnósticos diretamente pela plataforma MyARCpointLabs da ARCpoint. Essa integração agiliza o processo para que os provedores de saúde virtuais facilitem os testes diagnósticos, melhorando assim o acesso dos pacientes a avaliações de saúde oportunas e convenientes.

- Em agosto de 2024, a Qiagen e a AstraZeneca anunciaram a expansão de sua parceria para desenvolver diagnósticos complementares para doenças crônicas além da oncologia. Utilizando a plataforma QIAstat-Dx da Qiagen, a colaboração visa criar ensaios de genotipagem que possam identificar pacientes adequados para terapias direcionadas durante avaliações clínicas de rotina, marcando um passo significativo rumo à medicina personalizada no manejo de doenças crônicas.

- Em junho de 2024, a BioAI, empresa de biotecnologia especializada em aplicações de inteligência artificial, firmou parceria com a Genomic Testing Cooperative para desenvolver soluções de patologia digital baseadas em IA. A colaboração se concentra na criação de algoritmos e ensaios de triagem de biomarcadores genômicos, aprimorando a pesquisa clínica e as aplicações de diagnóstico por meio de ferramentas computacionais avançadas.

- Em junho de 2024, a Organização Mundial da Saúde (OMS) uniu forças com os estados-membros da ASEAN durante uma reunião consultiva regional na Tailândia para aprimorar o acesso a testes diagnósticos de qualidade. A iniciativa teve como objetivo apoiar o desenvolvimento e a implementação de Listas Nacionais de Diagnósticos Essenciais (NEDLs), garantindo que os testes diagnósticos essenciais estejam disponíveis e acessíveis em todo o Sudeste Asiático.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.