Global Dicing Tapes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.74 Billion

USD

3.22 Billion

2025

2033

USD

1.74 Billion

USD

3.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 3.22 Billion | |

| % | |

|

Segmentação do Mercado Global de Fitas de Corte por Tipo (Corte de Wafer e Retificação da Parte Traseira), Revestimento (Dupla Face e Face Simples), Resistência (Resistência à Tração, Resistência Adesiva e Alongamento), Material de Suporte (Polietileno Tereftalato (PET), Policloreto de Vinila (PVC), Etileno-Acetato de Vinila (EVA) e Poliolefina (PO)), Produto (Filmes Adesivos sem Silicone, Tipo de Corte Curável por UV e Tipo de Corte Não Curável por UV), Aplicação (Corte de Embalagens, Corte de Wafer, Fabricação de Substratos de Resina, Necessidades de Controle de Adesivo, Vidro e Cerâmica), Espessura (Abaixo de 85 Microns, 85-125 Microns, 126-150 Microns e Acima de 150 Microns) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de fitas adesivas para corte

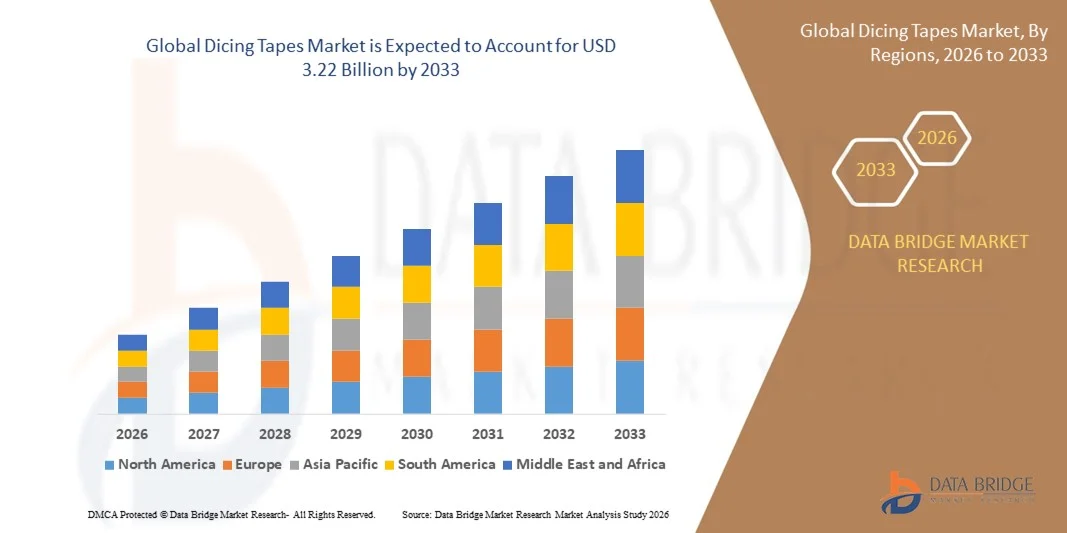

- O mercado global de fitas de corte foi avaliado em US$ 1,74 bilhão em 2025 e espera-se que atinja US$ 3,22 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,95% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por fabricação de semicondutores de alta precisão e embalagens avançadas em nível de wafer, que exigem fitas de corte confiáveis e de alto desempenho para minimizar a quebra de wafers e melhorar o rendimento.

- Além disso, a crescente adoção de wafers ultrafinos, embalagens fan-out e dispositivos semicondutores 2.5D/3D está impulsionando a necessidade de fitas especializadas com adesão aprimorada, estabilidade térmica e propriedades de descolamento limpas. Esses fatores convergentes estão acelerando a adoção de fitas de corte avançadas, impulsionando significativamente o crescimento do setor.

Análise de mercado de fitas de corte

- As fitas de corte, usadas para fixar wafers durante o corte, retificação traseira e outros processos de semicondutores, são cada vez mais importantes tanto na fabricação de wafers quanto em embalagens avançadas, devido ao seu papel na proteção de estruturas delicadas de silício e na garantia da precisão do processo.

- A crescente demanda por fitas de corte é impulsionada principalmente pelo rápido crescimento da fabricação de semicondutores, pela miniaturização de chips e pela crescente complexidade de dispositivos microeletrônicos, bem como pela necessidade de soluções adesivas de alta confiabilidade e baixa incidência de defeitos em processos de nível de wafer.

- A região Ásia-Pacífico dominou o mercado de fitas de corte em 2025, devido à expansão da fabricação de semicondutores na região, ao aumento da demanda por dispositivos eletrônicos avançados e à forte presença de polos de fabricação de wafers.

- A América do Norte deverá ser a região de crescimento mais rápido no mercado de fitas de corte durante o período de previsão, devido à forte demanda por fitas de corte de alto desempenho na fabricação de semicondutores, MEMS e eletrônicos avançados.

- O segmento de corte de wafers dominou o mercado com uma participação de 57,9% em 2025, devido ao seu amplo uso em processos de separação de wafers semicondutores. As fitas de corte de wafers proporcionam forte adesão durante o corte, garantindo uma remoção limpa e sem resíduos, o que é crucial para manter a integridade do chip. Sua compatibilidade com materiais de wafer avançados e equipamentos de corte de alta precisão fortalece ainda mais a adoção. O aumento da produção de circuitos integrados e dispositivos de potência continua a reforçar a dominância das fitas de corte de wafers. Os fabricantes preferem essas fitas devido ao seu desempenho consistente em wafers de diferentes tamanhos e espessuras. Este segmento se beneficia de inovações contínuas voltadas para a redução de lascamento do chip e perda de rendimento.

Escopo do relatório e segmentação do mercado de fitas de corte

|

Atributos |

Principais informações de mercado sobre fitas de corte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de fitas de corte

Adoção crescente de wafers ultrafinos e com embalagens avançadas

- Uma tendência significativa no mercado de fitas de corte é o uso crescente de wafers ultrafinos e tecnologias avançadas de encapsulamento, como o fan-out wafer-level packaging (FOWLP) e a integração 2.5D/3D. Essas aplicações exigem fitas de corte de alta precisão e confiabilidade que evitem a quebra do wafer e mantenham a integridade estrutural durante os processos de corte e retificação.

- Por exemplo, a Nitto Denko e a Lintec fornecem fitas de corte de alto desempenho para wafers ultrafinos que permitem aos fabricantes manter altos rendimentos ao processar estruturas de silício delicadas. Essas fitas garantem estabilidade e adesão em variações de temperatura, o que é fundamental para a fabricação moderna de semicondutores.

- A adoção de embalagens avançadas está crescendo rapidamente à medida que os fabricantes de semicondutores buscam maior densidade de chips e miniaturização, o que exige fitas capazes de suportar geometrias de wafers complexas e estruturas multicamadas. Isso posiciona as fitas de corte como materiais essenciais em linhas de montagem e processamento de wafers de alta tecnologia.

- O mercado também está testemunhando inovações em fitas adesivas curáveis por UV e sem silicone, que reduzem resíduos e simplificam a remoção, aumentando a produtividade e a confiabilidade do produto. Essas fitas especializadas são cada vez mais preferidas em fábricas de semicondutores de alto volume, onde precisão e velocidade são essenciais.

- Indústrias focadas em MEMS, LEDs e eletrônica automotiva estão expandindo o uso de fitas de corte para suportar o manuseio delicado de wafers, cortes precisos e processos de retificação traseira. Isso está consolidando uma preferência por fitas que ofereçam tanto proteção mecânica quanto eficiência de processo.

- O mercado está testemunhando um crescimento robusto na fabricação de semicondutores de alto desempenho, onde fitas de corte confiáveis contribuem para a redução das taxas de defeito, minimização do desperdício de material e viabilização da produção em escala de dispositivos complexos. Essa tendência reforça o papel essencial das fitas de corte nos ecossistemas de fabricação de wafers e embalagens avançadas.

Dinâmica do mercado de fitas de corte

Motorista

Crescente demanda por fabricação de semicondutores de alta precisão

- A crescente dependência da fabricação de semicondutores de alta precisão está impulsionando a demanda por fitas de corte avançadas que ofereçam adesão estável, descolamento limpo e resistência a tensões térmicas e mecânicas. Essas fitas são essenciais para garantir a integridade do wafer e a otimização do rendimento durante as operações de corte, adelgaçamento e retificação traseira.

- Por exemplo, a Furukawa Electric e a Sumitomo Bakelite fornecem fitas especializadas para wafers ultrafinos e encapsulamento fan-out, permitindo que os fabricantes de semicondutores mantenham um desempenho consistente em ambientes de produção de alto volume. Essas soluções aprimoram a confiabilidade do processo e reduzem as taxas de defeitos em geometrias de wafer complexas.

- O aumento da miniaturização e do número de camadas nos chips está elevando a necessidade de fitas adesivas que suportem manuseio delicado e corte preciso. Os fabricantes estão priorizando soluções adesivas capazes de lidar com wafers mais finos e arquiteturas de dispositivos mais complexas.

- O aumento do investimento em P&D para materiais semicondutores e embalagens de última geração está reforçando a adoção de fitas especializadas que suportam processos avançados. Esse foco contínuo na fabricação de alta precisão continua impulsionando o crescimento do mercado de fitas de corte.

- A crescente expectativa por processamento de wafers com baixo teor de defeitos e alto rendimento está fortalecendo esse fator, visto que os fabricantes exigem fitas que combinem desempenho, confiabilidade e facilidade de uso para atender aos rigorosos padrões de produção.

Restrição/Desafio

Gerenciamento de custos de materiais e compensações de desempenho

- O mercado de fitas de corte enfrenta desafios devido ao alto custo de materiais adesivos especializados, formulações curáveis por UV e substratos de suporte avançados necessários para o processamento de wafers ultrafinos. Esses materiais aumentam os custos de produção e afetam o preço final das fitas de corte de alto desempenho.

- Por exemplo, a Lintec e a Nitto Denko utilizam suportes de polímero avançados e adesivos de alta precisão em suas fitas, o que exige matérias-primas caras e técnicas de fabricação sofisticadas. Isso aumenta a pressão sobre os custos, ao mesmo tempo que busca equilibrar os requisitos de desempenho.

- Manter o equilíbrio entre força de adesão, facilidade de descolamento e desempenho sem resíduos é um desafio técnico, já que a melhoria de um atributo pode comprometer outro. Os fabricantes devem otimizar as formulações para oferecer desempenho equilibrado em diferentes tipos de wafers e condições de processo.

- A dependência de instalações de produção especializadas e equipamentos de precisão aumenta a complexidade da produção em larga escala de fitas, mantendo a qualidade consistente. Isso limita a flexibilidade e pode restringir a rápida expansão do mercado.

- Os participantes do mercado continuam a enfrentar pressão para reduzir custos, ao mesmo tempo que atendem à crescente demanda por fitas de alto desempenho que suportam embalagens avançadas e wafers ultrafinos. Esses desafios impactam coletivamente as margens de lucro e exigem inovação contínua em ciência de materiais e eficiência de fabricação.

Escopo do mercado de fitas de corte

O mercado é segmentado com base no tipo, revestimento, resistência, material de suporte, produto, aplicação e espessura.

- Por tipo

Com base no tipo, o mercado de fitas de corte é segmentado em corte de wafers e retificação traseira. O segmento de corte de wafers dominou o mercado com a maior participação de receita, de 57,9% em 2025, impulsionado por seu uso extensivo em processos de separação de wafers semicondutores. As fitas de corte de wafers proporcionam forte adesão durante o corte, garantindo uma remoção limpa e sem resíduos, o que é fundamental para manter a integridade do chip. Sua compatibilidade com materiais de wafer avançados e equipamentos de corte de alta precisão fortalece ainda mais a adoção. O aumento da produção de circuitos integrados e dispositivos de potência continua a reforçar a dominância das fitas de corte de wafers. Os fabricantes preferem essas fitas devido ao seu desempenho consistente em wafers de diferentes tamanhos e espessuras. Este segmento se beneficia de inovações contínuas voltadas para a redução de lascamento do chip e perda de rendimento.

O segmento de retificação traseira deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por wafers ultrafinos em embalagens avançadas. As fitas de retificação traseira são essenciais para proteger a superfície dos wafers durante os processos de adelgaçamento. O crescimento é impulsionado pelas tendências de miniaturização e componentes eletrônicos leves. Essas fitas oferecem adesão controlada e fácil descolamento, melhorando a eficiência do processo. O uso crescente em chips de memória e dispositivos lógicos acelera a demanda. Os avanços contínuos nas tecnologias de retificação reforçam ainda mais as perspectivas de crescimento do segmento.

- Por revestimento

Com base no revestimento, o mercado de fitas de corte é segmentado em dupla face e face única. O segmento de face única dominou o mercado em 2025, devido ao seu uso generalizado em aplicações padrão de corte de wafers. As fitas de face única oferecem adesão confiável aos wafers, mantendo a simplicidade do processo e a relação custo-benefício. Sua facilidade de manuseio e compatibilidade com sistemas automatizados de corte suportam a fabricação de semicondutores em larga escala. Essas fitas são preferidas para ambientes de produção de alto volume devido ao desempenho estável. A força de adesão consistente ajuda a reduzir o movimento do wafer durante o corte. Essa confiabilidade impulsiona o domínio contínuo em fundições e instalações de OSAT (Outset and Testing and Assembly - Montagem, Aquisição e Teste de Semicondutores).

Prevê-se que o segmento de fitas dupla face registre o crescimento mais rápido entre 2026 e 2033, impulsionado pelo seu uso em processos de fabricação complexos e com múltiplas etapas. Os revestimentos dupla face proporcionam maior fixação para wafers delicados durante o processamento avançado. A demanda aumenta devido a aplicações que exigem colagem e reposicionamento temporários. Essas fitas oferecem maior precisão de alinhamento e flexibilidade de processo. O crescimento em embalagens avançadas e integração heterogênea impulsiona a adoção. Os fabricantes estão cada vez mais optando por fitas dupla face para atender a requisitos de processamento rigorosos.

- Pela força

Com base na resistência, o mercado é segmentado em resistência à tração, resistência adesiva e alongamento. O segmento de resistência adesiva dominou o mercado em 2025, visto que manter a fixação segura do wafer durante o corte é crucial para evitar deslocamento e danos ao chip. Alta resistência adesiva garante desempenho estável em condições de corte de alta velocidade. Os fabricantes de semicondutores priorizam fitas que equilibrem forte fixação com descolamento limpo. Essa característica impacta diretamente o rendimento e a eficiência de produção. Forte adesão garante compatibilidade com diversos materiais de wafer. Consequentemente, a resistência adesiva permanece o principal critério de seleção.

Espera-se que o segmento de alongamento cresça no ritmo mais acelerado durante o período de previsão, impulsionado pela necessidade de reduzir a tensão e o risco de fissuras em wafers ultrafinos. As altas propriedades de alongamento permitem que as fitas absorvam o estresse mecânico durante o processamento. Isso é cada vez mais importante para nós tecnológicos avançados e substratos frágeis. A demanda é impulsionada pelos projetos de semicondutores de próxima geração. O alongamento aprimorado melhora a proteção geral do wafer. Esses benefícios contribuem para o crescimento acelerado.

- Por meio de material de suporte

Com base no material de suporte, o mercado de fitas de corte é segmentado em PET, PVC, EVA e PO. O PET dominou o mercado em 2025 devido à sua excelente estabilidade dimensional e resistência à deformação durante o corte em alta velocidade. As fitas com suporte de PET proporcionam controle consistente da espessura e um desempenho de corte suave. Sua durabilidade suporta etapas de processamento repetidas. A compatibilidade com adesivos UV e não UV aumenta ainda mais a sua adoção. Os fabricantes de semicondutores preferem o PET para aplicações de precisão. Isso impulsiona sua posição de liderança no mercado.

Prevê-se que o PO apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela sua flexibilidade e perfil ambiental aprimorado. Os materiais de PO oferecem boas propriedades mecânicas, ao mesmo tempo que reduzem os riscos de contaminação. A crescente ênfase em materiais sustentáveis impulsiona a demanda. Esses substratos têm um bom desempenho em processos semicondutores avançados. Sua adaptabilidade a designs de fita em constante evolução acelera o crescimento. O aumento do investimento em P&D apoia uma adoção mais ampla.

- Por produto

Com base no produto, o mercado é segmentado em filmes adesivos sem silicone, fitas de corte curáveis por UV e fitas de corte não curáveis por UV. As fitas de corte curáveis por UV dominaram o mercado em 2025, impulsionadas por sua capacidade de reduzir significativamente a adesão após a exposição à radiação UV. Essa característica permite a remoção fácil e sem resíduos dos chips. As fitas curáveis por UV melhoram o rendimento ao minimizar os danos aos chips. Elas são amplamente utilizadas em embalagens de semicondutores de alta densidade. A compatibilidade com sistemas UV automatizados contribui para a eficiência. Essas vantagens garantem sua posição dominante.

Prevê-se que as películas adesivas sem silício apresentem o crescimento mais rápido durante o período de previsão, devido às crescentes preocupações com a contaminação por silício. Essas películas são preferidas em aplicações sensíveis de semicondutores. O crescimento é impulsionado por requisitos de qualidade mais rigorosos e arquiteturas de dispositivos avançadas. As soluções sem silício aumentam a confiabilidade e a limpeza. Seu uso se expande na fabricação de chips de memória e lógica. Isso impulsiona um forte crescimento futuro.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em corte de embalagens, corte de wafers, fabricação de substratos de resina, necessidades de controle de adesivos, vidro e cerâmica. O corte de wafers dominou o mercado em 2025 devido ao seu papel fundamental na fabricação de dispositivos semicondutores. A alta demanda dos setores de eletrônicos de consumo e semicondutores automotivos impulsiona o crescimento. As aplicações de corte de wafers exigem adesão precisa e descolamento limpo. Esses requisitos favorecem fitas de corte avançadas. O aumento contínuo na produção de wafers reforça a dominância do mercado. Este segmento permanece central para a demanda do mercado.

Prevê-se que as aplicações de vidro e cerâmica cresçam à taxa mais rápida de 2026 a 2033, impulsionadas pela expansão do uso em eletrônica avançada e tecnologias de exibição. Esses materiais exigem fitas especializadas com adesão controlada. O crescimento em eletrônica de potência e sensores também contribui para a adoção dessas tecnologias. Fitas de corte auxiliam no manuseio de materiais frágeis. Os avanços no processamento de materiais aceleram a demanda, o que leva a uma rápida expansão do segmento.

- Por espessura

Com base na espessura, o mercado de fitas de corte é segmentado em abaixo de 85 mícrons, 85–125 mícrons, 126–150 mícrons e acima de 150 mícrons. O segmento de 85–125 mícrons dominou o mercado em 2025, impulsionado por seu desempenho equilibrado em aplicações padrão de processamento de wafers. Essa faixa de espessura oferece adesão e suporte mecânico ideais. É amplamente compatível com os equipamentos de corte existentes. Os fabricantes a preferem para obter resultados de rendimento consistentes. O desempenho estável em diferentes tamanhos de wafer reforça a dominância. Este segmento permanece como o padrão da indústria.

Prevê-se que a espessura de fita inferior a 85 mícrons apresente o crescimento mais rápido durante o período de previsão, impulsionada pela crescente demanda por wafers ultrafinos. Fitas mais finas reduzem a altura total da pilha de wafers e a tensão. Elas suportam embalagens avançadas e dispositivos miniaturizados. A adoção está aumentando em chips de memória e lógica. A inovação contínua na tecnologia de fitas finas acelera o crescimento. Isso posiciona o segmento para uma rápida expansão.

Análise Regional do Mercado de Fitas de Corte

- A região Ásia-Pacífico dominou o mercado de fitas de corte com a maior participação na receita em 2025, impulsionada pela expansão da fabricação de semicondutores na região, pelo aumento da demanda por dispositivos eletrônicos avançados e pela forte presença de polos de fabricação de wafers.

- O cenário de produção economicamente viável da região, os crescentes investimentos em equipamentos semicondutores e o aumento das exportações de componentes eletrônicos estão acelerando a expansão do mercado.

- A disponibilidade de mão de obra qualificada, políticas governamentais favoráveis e a rápida industrialização em economias em desenvolvimento estão contribuindo para o aumento do consumo de fitas de corte em aplicações de processamento de wafers e microeletrônica.

Análise do Mercado de Fitas de Corte na China

Em 2025, a China detinha a maior participação no mercado de fitas de corte da região Ásia-Pacífico, devido à sua posição de liderança global na fabricação de semicondutores e wafers. A sólida base industrial do país, as políticas governamentais favoráveis à manufatura de alta tecnologia e a ampla capacidade de exportação de componentes eletrônicos são os principais impulsionadores desse crescimento. A demanda também é reforçada pelos investimentos contínuos em embalagens avançadas e microeletrônica, tanto para o mercado interno quanto para o internacional.

Análise do Mercado de Fitas de Corte na Índia

A Índia está testemunhando o crescimento mais rápido na região da Ásia-Pacífico, impulsionada por um setor de fabricação eletrônica em rápida expansão, aumento na fabricação de semicondutores e crescentes investimentos em infraestrutura de processamento de wafers. Iniciativas governamentais que promovem a autossuficiência em eletrônica e semicondutores estão fortalecendo a demanda por fitas de corte de alta qualidade. Além disso, o aumento nas exportações de dispositivos eletrônicos e a crescente capacidade de P&D em materiais semicondutores estão contribuindo para uma forte expansão do mercado.

Análise do Mercado Europeu de Fitas de Corte

O mercado europeu de fitas de corte está em constante expansão, impulsionado por rigorosos padrões de qualidade, alta demanda por fitas adesivas de precisão na fabricação de semicondutores e crescentes investimentos em tecnologias avançadas de embalagem. A região prioriza a confiabilidade, a conformidade ambiental e materiais de alto desempenho, especialmente em aplicações de corte de wafers e microeletrônica. A crescente adoção de fitas adesivas curáveis por UV e sem silicone está impulsionando ainda mais o crescimento do mercado.

Análise do mercado de fitas de corte na Alemanha

O mercado alemão de fitas de corte é impulsionado por sua liderança na fabricação de eletrônicos de precisão, forte tradição na indústria de semicondutores e modelo de produção voltado para a exportação. O país possui redes de P&D bem estabelecidas e colaborações entre instituições acadêmicas e fabricantes de eletrônicos, fomentando a inovação contínua em materiais e tecnologia de fitas de corte. A demanda é particularmente forte para uso em corte de wafers, retificação traseira e processos avançados de encapsulamento.

Análise do Mercado de Fitas de Corte no Reino Unido

O mercado do Reino Unido é sustentado por uma indústria de eletrônicos e semicondutores consolidada, por crescentes esforços para localizar as cadeias de suprimentos pós-Brexit e por uma demanda cada vez maior por fitas adesivas e de corte especiais. Com o foco crescente em P&D, parcerias entre academia e indústria e investimentos na produção de microeletrônica de nicho, o Reino Unido continua a desempenhar um papel significativo em aplicações de fitas de corte de alta precisão.

Análise do Mercado de Fitas de Corte na América do Norte

Prevê-se que a América do Norte apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionada pela forte demanda por fitas de corte de alto desempenho na fabricação de semicondutores, MEMS e eletrônicos avançados. O foco na miniaturização, na embalagem em nível de wafer e a crescente dependência de soluções adesivas de precisão estão impulsionando a demanda. Além disso, o aumento da relocalização da fabricação de semicondutores e a crescente colaboração entre fabricantes de eletrônicos e fornecedores de materiais estão contribuindo para a expansão do mercado.

Análise do Mercado de Fitas de Corte nos EUA

Os EUA detiveram a maior fatia do mercado norte-americano em 2025, impulsionados por sua extensa indústria de semicondutores e eletrônicos, forte infraestrutura de P&D e investimentos significativos na produção de fitas adesivas de alta precisão. O foco do país em inovação, conformidade regulatória e fabricação avançada em nível de wafer está incentivando a adoção de fitas de corte sem silício e curáveis por UV. A presença de importantes players e uma rede de distribuição consolidada reforçam ainda mais a posição de liderança dos EUA na região.

Participação de mercado das fitas de corte

O setor de fitas de corte é liderado principalmente por empresas consolidadas, incluindo:

- Sumitomo Bakelite Co., Ltd (Japão)

- Daest Coating India Pvt Ltd (Índia)

- Tecnologia de IA, Inc. (EUA)

- Denka Company Limited (Japão)

- ULTRON SYSTEMS, INC (EUA)

- Pantech Tape Co., Ltd (Coreia do Sul)

- NITTO DENKO CORPORATION (Japão)

- GRUPO DE EMPRESAS QES (EUA)

- NIPPON PULSE MOTOR Co., Ltd (Japão)

- Corporação LINTEC (Japão)

- Mitsui Chemicals, Inc. (Japão)

- Ponto de carregamento (EUA)

- Shenzhen Xinst Technology Co., Ltd (China)

- Empresa Solar Plus (EUA)

Últimos desenvolvimentos no mercado global de fitas de corte

- Em novembro de 2025, o segmento de fitas de corte a plasma para semicondutores experimentou um impulso significativo devido à introdução de fitas de alta adesão e curáveis por UV, que aumentam o rendimento dos wafers e reduzem a quebra durante os processos de corte de precisão. Esse desenvolvimento fortaleceu a adoção em linhas de produção de embalagens avançadas, MEMS e LEDs, permitindo que os fabricantes melhorem a eficiência do processo, reduzam o desperdício de material e mantenham padrões de qualidade mais elevados, o que está impulsionando a confiança nas tecnologias de fitas de corte de próxima geração.

- Em junho de 2025, a Lintec Corporation firmou uma parceria estratégica com a Wah Lee para o desenvolvimento e comercialização conjuntos de fitas adesivas e produtos para corte de wafers resistentes a altas temperaturas. Essa colaboração reforçou a posição da Lintec na cadeia de suprimentos de semicondutores da região Ásia-Pacífico e atendeu à crescente demanda por materiais especializados capazes de suportar wafers de nós avançados e processamento térmico de alta temperatura. A parceria está acelerando a inovação, permitindo uma implementação mais rápida de soluções de corte confiáveis e expandindo o alcance de mercado de ambas as empresas.

- Em março de 2025, a Nitto Denko lançou uma nova série de fitas de corte ultrafinas para wafers, projetadas especificamente para wafers de silício de 300 mm, oferecendo maior resistência ao descascamento e minimizando a quebra do wafer. O lançamento deste produto melhorou o rendimento do processamento para fundições e fábricas de embalagens de alto volume, permitindo uma fabricação mais eficiente de dispositivos semicondutores avançados. Também reforçou a liderança da Nitto Denko no mercado de fitas de corte de alto desempenho, impulsionando a adoção entre as fábricas que priorizam precisão e confiabilidade.

- Em dezembro de 2024, a Sumitomo Bakelite firmou um contrato de fornecimento plurianual com uma importante fábrica de semicondutores de 300 mm para fitas de corte de wafers. Este contrato reflete a crescente dependência de soluções de fita de alto desempenho em ambientes de produção de alta escala, destacando a importância da qualidade e confiabilidade consistentes. O acordo também reforça a trajetória de crescimento do mercado e a vantagem competitiva dos fornecedores que conseguem atender aos rigorosos requisitos técnicos dos processos avançados de semicondutores.

- Em abril de 2024, a Furukawa Electric lançou sua fita F‑DICE™ 8000P, otimizada para wafers de silício ultrafinos (≤25 µm) usados em aplicações de encapsulamento fan-out. A fita proporciona uma separação mais limpa e reduz a deformação do wafer, resultando em maior eficiência do processo e menores taxas de defeitos. Esse lançamento acelerou a adoção entre os principais fornecedores de OSAT para chips de IA de última geração, demonstrando como a inovação em fitas de corte está moldando diretamente a demanda do mercado e viabilizando processos avançados de fabricação de semicondutores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.