Global Die Bonder Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

886.78 Million

USD

1,167.73 Million

2024

2032

USD

886.78 Million

USD

1,167.73 Million

2024

2032

| 2025 –2032 | |

| USD 886.78 Million | |

| USD 1,167.73 Million | |

| % | |

|

Segmentação do mercado global de equipamentos de colagem de matrizes, por tipo (coladoras de matrizes manuais, coladoras de matrizes semiautomáticas e coladoras de matrizes totalmente automáticas), técnica de colagem (epóxi, eutética, solda macia e outras), participante da cadeia de suprimentos (empresas de OSAT e empresas de IDM), aplicação (eletrônicos de consumo, automotivo, industrial, telecomunicações, saúde e aeroespacial e defesa), dispositivo (optoeletrônicos, MEMS e MOEMs e dispositivos de energia) - Tendências do setor e previsão até 2032

Tamanho do mercado de equipamentos para colagem de matrizes

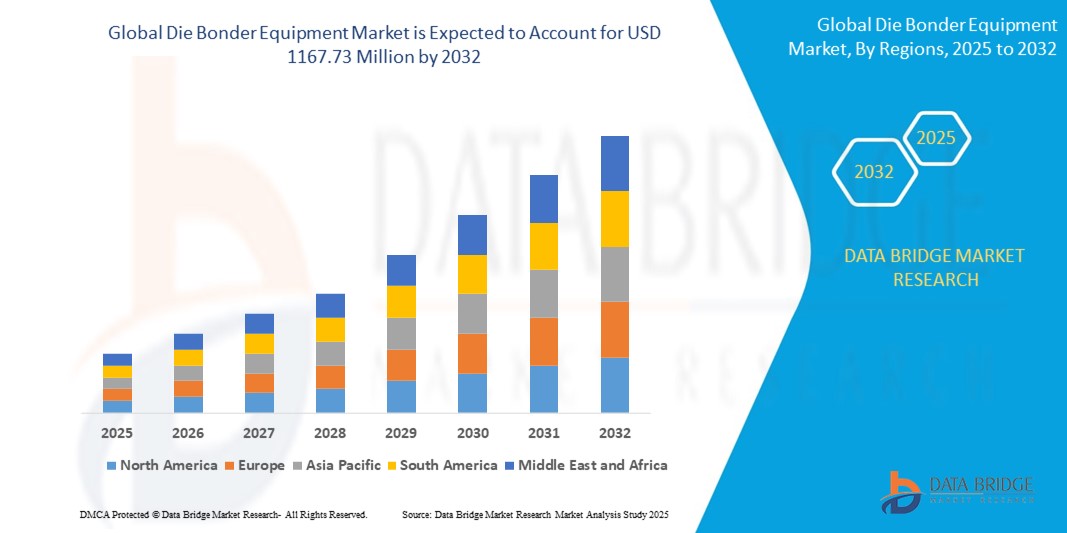

- O tamanho do mercado global de equipamentos de colagem de matrizes foi avaliado em US$ 886,78 milhões em 2024 e deve atingir US$ 1.167,73 milhões até 2032 , com um CAGR de 3,50% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por semicondutores de alto desempenho nas indústrias eletrônica, automotiva e de telecomunicações, juntamente com os avanços contínuos nas tecnologias de colagem de matrizes para oferecer suporte a embalagens miniaturizadas e de alta densidade.

- A crescente adoção da automação e da Indústria 4.0 na fabricação de semicondutores está acelerando a implantação de equipamentos avançados de colagem de matrizes para aumentar a eficiência, a precisão e a produtividade da produção em instalações de fabricação globais.

Análise de mercado de equipamentos para colagem de matrizes

- O mercado de equipamentos de soldagem por matriz está testemunhando um crescimento constante devido à crescente demanda por dispositivos semicondutores compactos e de alto desempenho em eletrônicos de consumo e aplicações industriais

- A inovação contínua nas tecnologias de colagem está permitindo maior velocidade, precisão e automação nos processos de embalagem, atendendo às necessidades em evolução dos fabricantes

- A América do Norte dominou o mercado de equipamentos de soldagem por matriz em 2024, impulsionada pela forte demanda dos setores de eletrônicos de consumo, telecomunicações e saúde, juntamente com a presença dos principais fabricantes de semicondutores

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de equipamentos de soldagem por matriz, impulsionada pela rápida industrialização, pelo crescimento da fabricação de eletrônicos e pelo aumento dos investimentos na fabricação de semicondutores em países como China, Japão, Coreia do Sul e Índia.

- O segmento totalmente automático deteve a maior participação de mercado em 2024, devido à sua alta precisão, velocidade e intervenção manual mínima, o que agiliza a produção em massa. Esses sistemas são especialmente favorecidos em ambientes de manufatura de alto volume, onde a produção consistente e os custos de mão de obra reduzidos são essenciais.

Escopo do Relatório e Segmentação do Mercado de Equipamentos para Blindagem de Moldes

|

Atributos |

Principais insights de mercado sobre equipamentos de colagem de matrizes |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Adoção crescente de automação em processos de encapsulamento de semicondutores • Crescente demanda por técnicas avançadas de ligação em dispositivos habilitados para 5G e IA |

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de equipamentos para colagem de matrizes

“Adoção de Automação Avançada em Processos de Colagem de Moldes”

- O mercado de equipamentos de colagem de matrizes está mudando para automação avançada para aumentar a eficiência, a precisão e a produção em embalagens de semicondutores

- Os fabricantes estão incorporando robótica, inspeção baseada em inteligência artificial e monitoramento em tempo real para reduzir o esforço manual e melhorar a precisão da colagem

- Os sistemas automatizados permitem uma qualidade consistente em séries de produção em larga escala, o que é essencial para setores como a eletrónica de consumo e a indústria automóvel.

- Por exemplo, as empresas estão lançando equipamentos com recursos de autocalibração e alinhamento adaptativo para atender aos requisitos complexos dos conjuntos de chips modernos

- A automação também está acelerando a transição para a Indústria 4.0, ao oferecer suporte à integração de dados, manutenção preditiva e recursos de operação remota.

Dinâmica do mercado de equipamentos para colagem de matrizes

Motorista

“Crescente demanda por dispositivos eletrônicos miniaturizados e tecnologias avançadas de embalagem”

- A crescente demanda por dispositivos eletrônicos compactos e de alto desempenho em setores como eletrônicos de consumo, automotivo e saúde está gerando a necessidade de soluções avançadas de colagem de matrizes.

- À medida que a miniaturização dos dispositivos aumenta, os fabricantes contam com equipamentos de colagem de matrizes para garantir a fixação precisa dos chips semicondutores aos substratos ou estruturas de ligação.

- O aumento na adoção de tecnologias como a Internet das Coisas e o 5G impulsionou a demanda por circuitos altamente integrados com margens de erro mínimas

- Por exemplo, os fabricantes que desenvolvem rastreadores de fitness vestíveis e relógios inteligentes exigem uma colagem de matriz de alta precisão para montar vários chips em espaço limitado.

- Formatos avançados de colagem, como sistemas em pacote e circuitos integrados tridimensionais, estão se tornando comuns, enfatizando ainda mais o papel dos sistemas de colagem de matrizes precisos e de alta velocidade na fabricação de eletrônicos modernos.

Restrição/Desafio

“Alto Investimento de Capital e Complexidade Tecnológica”

- O mercado de equipamentos de colagem de matrizes é desafiado pelo alto investimento inicial necessário para a compra de sistemas de colagem avançados com recursos de automação e precisão

- Este custo elevado pode ser uma barreira para pequenas e médias empresas que podem não ter recursos financeiros para adotar ou atualizar tais equipamentos

- Técnicos qualificados são necessários para operar essas máquinas com eficiência, pois envolvem programação de software complexa e conhecimento de encapsulamento de semicondutores.

- Por exemplo, os pequenos fabricantes em regiões em desenvolvimento muitas vezes têm dificuldade em encontrar e reter pessoal qualificado, o que afeta o desempenho e a fiabilidade dos equipamentos.

- A necessidade de manutenção frequente, calibração e adaptação às tecnologias de embalagem em evolução aumenta a carga operacional, limitando o ritmo de adoção entre os participantes com recursos limitados

Escopo de mercado de equipamentos para colagem de matrizes

O mercado é segmentado com base no tipo, técnica de ligação, participante da cadeia de suprimentos, aplicação e dispositivo.

- Por tipo

Com base no tipo, o mercado de equipamentos de colagem de matrizes é segmentado em máquinas de colagem de matrizes manuais, máquinas de colagem de matrizes semiautomáticas e máquinas de colagem de matrizes totalmente automáticas. O segmento totalmente automático deteve a maior participação de mercado em 2024, devido à sua alta precisão, velocidade e intervenção manual mínima, o que agiliza a produção em massa. Esses sistemas são especialmente indicados em ambientes de fabricação de alto volume, onde produtividade consistente e custos de mão de obra reduzidos são essenciais.

Espera-se que o segmento semiautomático apresente a maior taxa de crescimento entre 2025 e 2032, apoiado pelo equilíbrio entre automação e controle humano, tornando-o ideal para fabricantes de médio porte e desenvolvimento de protótipos. Essas máquinas oferecem flexibilidade e custo-benefício, o que atrai empresas em transição de processos manuais para automatizados.

- Por técnica de colagem

Com base na técnica de colagem, o mercado de equipamentos para colagem de matrizes é segmentado em epóxi, eutético, solda macia e outros. A técnica de colagem epóxi dominou o mercado em 2024, impulsionada por suas fortes propriedades de adesão e compatibilidade com uma ampla gama de substratos e tipos de matrizes. A colagem epóxi é amplamente utilizada em encapsulamentos eletrônicos devido à sua relação custo-benefício e facilidade de processamento.

Espera-se que a técnica de ligação eutética apresente a maior taxa de crescimento entre 2025 e 2032, pois proporciona alta estabilidade térmica e mecânica, tornando-a adequada para aplicações de alta confiabilidade. Indústrias como a aeroespacial e a eletrônica de potência preferem cada vez mais a ligação eutética por sua precisão e desempenho de longo prazo sob estresse.

- Por participante da cadeia de suprimentos

Com base nos participantes da cadeia de suprimentos, o mercado de equipamentos de solda por matriz é segmentado em empresas de OSAT e empresas de IDM. O segmento de OSAT deteve a maior participação de mercado em 2024 devido à sua especialização em serviços terceirizados de montagem e teste de semicondutores, permitindo escalabilidade e otimização de custos. Os fornecedores de OSAT estão investindo fortemente em sistemas de solda por matriz de última geração para atender à crescente demanda de empresas de semicondutores sem fábrica.

Espera-se que as empresas de IDM testemunhem a maior taxa de crescimento entre 2025 e 2032, à medida que buscam uma integração mais estreita dos processos de design e fabricação. Essas empresas estão adotando cada vez mais equipamentos de colagem de matrizes para aprimorar suas capacidades internas e manter o controle de qualidade em todos os ciclos de produção.

- Por aplicação

Com base na aplicação, o mercado de equipamentos de soldagem por matriz é segmentado em eletrônicos de consumo, automotivo, industrial, telecomunicações, saúde e aeroespacial e defesa. O segmento de eletrônicos de consumo dominou o mercado em 2024, impulsionado pela produção em massa de dispositivos compactos, como smartphones, tablets e dispositivos eletrônicos vestíveis. A demanda por dispositivos miniaturizados e de alto desempenho continua a impulsionar a necessidade de equipamentos de soldagem por matriz precisos e rápidos.

Espera-se que o segmento automotivo apresente a maior taxa de crescimento entre 2025 e 2032, devido à crescente integração de eletrônicos avançados em veículos. Aplicações como ADAS, veículos elétricos e sistemas de infoentretenimento exigem soluções de encapsulamento robustas, levando as montadoras e seus fornecedores a investir em tecnologias avançadas de colagem de matrizes.

- Por dispositivo

Com base no dispositivo, o mercado de equipamentos de soldagem por matriz é segmentado em optoeletrônica, MEMS e MOEMs, e dispositivos de energia. O segmento de optoeletrônica representou a maior fatia de mercado em 2024, impulsionado pelo aumento da produção de LEDs, fotodiodos e sensores de imagem utilizados em diversos setores. Esses dispositivos exigem alta precisão e gerenciamento térmico, o que se alinha bem com soluções avançadas de soldagem por matriz.

Espera-se que o segmento de MEMS e MOEMs apresente a maior taxa de crescimento entre 2025 e 2032, devido ao seu uso crescente em aplicações como sensores inteligentes, diagnósticos médicos e tecnologias vestíveis. À medida que cresce a necessidade de componentes miniaturizados com arquiteturas complexas, a demanda por equipamentos de soldagem por matriz precisos e versáteis continuará a crescer.

Análise regional do mercado de equipamentos para colagem de matrizes

- A América do Norte dominou o mercado de equipamentos de soldagem por matriz em 2024, impulsionada pela forte demanda dos setores de eletrônicos de consumo, telecomunicações e saúde, juntamente com a presença dos principais fabricantes de semicondutores

- A ênfase da região na inovação tecnológica e na automação, especialmente nos EUA, apoia a rápida integração de sistemas avançados de colagem de matrizes para garantir alto rendimento e precisão.

- A disponibilidade de capital para o desenvolvimento de infraestrutura, juntamente com o crescente impulso para a produção local de chips, reforça a posição de liderança da América do Norte no cenário global de equipamentos de soldagem por matriz.

Visão geral do mercado de equipamentos para colagem de matrizes nos EUA

O mercado de equipamentos de soldagem de matrizes nos EUA conquistou a maior fatia da América do Norte em 2024, impulsionado por investimentos governamentais na fabricação de semicondutores e pela crescente demanda por computação de alto desempenho e eletrônica automotiva. A iniciativa CHIPS Act em andamento e uma crescente cadeia de suprimentos doméstica são fatores-chave que incentivam a adoção de equipamentos de soldagem de matrizes totalmente automatizados para uma produção eficiente e escalável.

Visão geral do mercado de equipamentos para colagem de matrizes na Europa

Espera-se que o mercado europeu de equipamentos de die bonder apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento dos investimentos em microeletrônica e pelo ressurgimento da produção local de semicondutores. Países como Alemanha e Holanda estão expandindo suas capacidades de pesquisa e fabricação, especialmente em fotônica e MEMS, impulsionando assim a demanda por die bonders de alta precisão em toda a região.

Visão geral do mercado de equipamentos para colagem de matrizes no Reino Unido

Espera-se que o mercado de equipamentos de soldagem por matriz do Reino Unido apresente crescimento moderado durante o período previsto, impulsionado pela expansão dos esforços de P&D nos setores de eletrônicos, dispositivos médicos e defesa. Iniciativas apoiadas pelo governo para impulsionar a fabricação e a inovação em semicondutores, juntamente com o foco do país em tecnologias de comunicação de última geração, estão impulsionando a demanda por equipamentos de soldagem de precisão em aplicações de alto valor agregado.

Visão geral do mercado de equipamentos para colagem de matrizes na Alemanha

Espera-se que o mercado alemão de equipamentos para soldagem de matrizes apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por seu status como um polo de inovação em eletrônica automotiva e industrial. Com o aumento da demanda por sensores, microcontroladores e dispositivos de energia em veículos elétricos e automação industrial, os fabricantes alemães estão adotando rapidamente tecnologias avançadas de soldagem de matrizes para atender aos padrões de qualidade e eficiência.

Visão do mercado de equipamentos de colagem de matrizes na Ásia-Pacífico

Espera-se que o mercado de equipamentos de solda por matriz da Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela concentração de fundições de semicondutores e empresas de OSAT na China, Taiwan e Coreia do Sul. Como a região lidera o mercado global de encapsulamento e montagem de chips, há um aumento no investimento em sistemas de solda por matriz flexíveis e de alta velocidade para atender às crescentes demandas de aplicações 5G, IA e IoT.

Visão geral do mercado de equipamentos para colagem de matrizes na China

A China foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, apoiada por seu robusto ecossistema de fabricação de eletrônicos e pelos esforços governamentais para alcançar a autossuficiência em semicondutores. A rápida expansão das empresas nacionais de IDM e OSAT, aliada à crescente demanda por eletrônicos de consumo e componentes para veículos elétricos produzidos localmente, está acelerando a implantação de máquinas de solda por matriz (die bonder) totalmente automatizadas e de alto rendimento em todo o país.

Visão geral do mercado de equipamentos para colagem de matrizes no Japão

Espera-se que o mercado japonês de equipamentos de solda por matriz (die bonding) apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua consolidada indústria de semicondutores e forte presença em robótica, eletrônica automotiva e dispositivos de consumo. Os fabricantes japoneses estão adotando cada vez mais soluções avançadas de solda por matriz para atender às demandas de miniaturização e desempenho, especialmente em optoeletrônica e MEMS, com o apoio adicional de programas governamentais estratégicos que promovem a resiliência de chips e a produção nacional.

Participação no mercado de equipamentos para colagem de matrizes

O setor de equipamentos para soldagem de matrizes é liderado principalmente por empresas bem estabelecidas, incluindo:

- DIC Corporation (Japão)

- Flint Group (Luxemburgo)

- Hubergroup (Alemanha)

- Sakata Inx Corporation (Japão)

- Siegwerk Druckfarben AG & Co. KGaA (Alemanha)

- T&K TOKA Co. Ltd. (Japão)

- Toyo Ink SC Holdings Co., Ltd. (Japão)

- Fujifilm Holdings Corporation (Japão)

- American Inks & Technology (EUA)

- Wikoff Color Corporation (EUA)

Últimos desenvolvimentos no mercado global de equipamentos de colagem de matrizes

- Em outubro de 2022, a Kulicke e a Soffa garantiram pedidos substanciais de clientes para sua solução de termocompressão e entregaram com eficiência seu primeiro Fluxless Thermo-Compression Bonder (TCB) a um cliente importante, consolidando sua posição na montagem avançada de LED.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.