Global Direct Broadcasting Satellite Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

24.24 Billion

USD

36.64 Billion

2024

2032

USD

24.24 Billion

USD

36.64 Billion

2024

2032

| 2025 –2032 | |

| USD 24.24 Billion | |

| USD 36.64 Billion | |

| % | |

|

Segmentação do mercado global de equipamentos de transmissão direta via satélite, por produto (antenas parabólicas, amplificadores, switches, servidores de vídeo, codificadores, transmissores e repetidores, moduladores e outros), tecnologia (transmissão analógica e transmissão digital) - Tendências do setor e previsão até 2032

Tamanho do mercado de equipamentos de transmissão direta via satélite

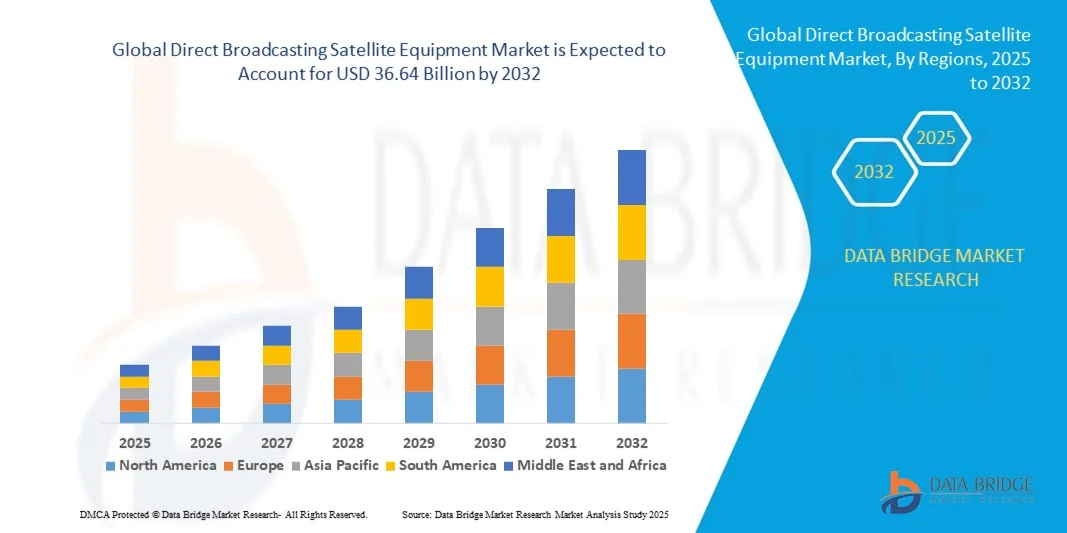

- O tamanho do mercado global de equipamentos de transmissão direta via satélite foi avaliado em US$ 24,24 bilhões em 2024 e deve atingir US$ 36,64 bilhões até 2032 , com um CAGR de 5,30% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por serviços de televisão de alta qualidade, pela expansão das assinaturas de TV paga e pela crescente preferência do consumidor por conteúdo sob demanda em todo o mundo.

- Além disso, os avanços na tecnologia de satélites, como satélites de alto rendimento (HTS) e terminais de usuário compactos, estão apoiando a expansão do mercado, permitindo uma cobertura aprimorada e uma qualidade de sinal melhorada.

Análise de mercado de equipamentos de transmissão direta via satélite

- O mercado é impulsionado pela crescente necessidade de comunicação via satélite confiável em regiões urbanas e remotas, fornecendo serviços de transmissão ininterruptos

- Além disso, as inovações tecnológicas em antenas de satélite, receptores e moduladores estão a melhorar a eficiência, o desempenho e a acessibilidade dos equipamentos de transmissão directa por satélite, permitindo um maior alcance do consumidor.

- A América do Norte dominou o mercado de equipamentos de transmissão direta via satélite com a maior participação na receita em 2024, impulsionada pela presença de provedores de serviços de satélite bem estabelecidos, pelo crescimento das assinaturas de TV paga e pela crescente adoção de tecnologias de satélite de alto rendimento (HTS).

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de equipamentos de transmissão direta via satélite , impulsionada pela crescente demanda por conteúdo HD e UHD, rápida implantação de tecnologias modernas de satélite, crescente população de classe média e expansão da cobertura para áreas rurais e remotas.

- O segmento de antenas parabólicas deteve a maior fatia de mercado em 2024, impulsionado pela crescente implantação de serviços de transmissão direta para residências (DTH) e pela necessidade de recepção confiável do sinal. As antenas parabólicas são essenciais para a recepção de sinais de satélite de alta qualidade e são amplamente adotadas em aplicações residenciais e comerciais.

Escopo do relatório e segmentação do mercado de equipamentos de transmissão direta via satélite

|

Atributos |

Principais insights de mercado sobre equipamentos de transmissão direta via satélite |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de equipamentos de transmissão direta via satélite

Ascensão das Soluções Avançadas de Transmissão por Satélite

A crescente adoção de equipamentos avançados de transmissão direta via satélite (DBS) está transformando a radiodifusão global, permitindo a entrega de conteúdo de alta qualidade em tempo real. A confiabilidade aprimorada do sinal e a cobertura mais ampla permitem que as emissoras alcancem regiões remotas e carentes, aprimorando a experiência do telespectador e reduzindo as interrupções do serviço. Além disso, os recursos aprimorados de monitoramento e controle oferecidos pelos modernos equipamentos DBS ajudam as operadoras a otimizar o desempenho da rede e minimizar o tempo de inatividade, melhorando ainda mais a confiabilidade do serviço.

A crescente demanda por conteúdo em alta definição (HD) e ultra-alta definição (UHD) está acelerando a implantação de satélites de alto rendimento (HTS) e tecnologias avançadas de recepção. Essas soluções proporcionam utilização eficiente da largura de banda e qualidade de sinal superior, tornando-as essenciais para as redes de transmissão modernas. A adoção de plataformas de satélite escaláveis permite que as operadoras atendam à crescente demanda por conteúdo, controlando os custos operacionais e expandindo a cobertura.

A integração de equipamentos de satélite com plataformas baseadas em IP e redes de distribuição de conteúdo está possibilitando serviços de transmissão flexíveis e sob demanda. As operadoras agora podem oferecer serviços interativos, distribuição multicanal e conteúdo personalizado, melhorando o engajamento e as taxas de assinatura. Essa convergência também facilita melhores análises, gerenciamento de assinantes e distribuição de conteúdo direcionada, aumentando a eficiência operacional geral.

Por exemplo, em 2023, diversas operadoras de satélite na região da Ásia-Pacífico implantaram moduladores e servidores de vídeo avançados para oferecer suporte à entrega de conteúdo UHD, resultando em melhor estabilidade do sinal e maior satisfação do cliente. Essas implantações também permitiram que as operadoras expandissem seus serviços para regiões rurais e semiurbanas carentes, fortalecendo a penetração no mercado e a fidelidade do telespectador.

Embora os equipamentos avançados de DBS estejam impulsionando a melhoria da qualidade de transmissão e da eficiência da rede, seu impacto depende de inovação contínua, conformidade regulatória e investimento em infraestrutura. Os fabricantes devem se concentrar em soluções escaláveis e econômicas para capitalizar a crescente demanda global. Além disso, a colaboração com provedores de serviços e a integração com tecnologias emergentes, como 5G e plataformas baseadas em nuvem, serão essenciais para sustentar o crescimento a longo prazo.

Dinâmica do mercado de equipamentos de transmissão direta via satélite

Motorista

Aumento da demanda por transmissão de alta qualidade e expansão das assinaturas de TV paga

O aumento nas assinaturas de TV paga e a crescente demanda por serviços de transmissão de alta qualidade estão incentivando as operadoras a investir em equipamentos DBS modernos. Serviços como HD, UHD e televisão interativa estão impulsionando a necessidade de equipamentos de satélite confiáveis e de alto desempenho. Além disso, a crescente preferência dos consumidores por entrega de conteúdo multiplataforma e sob demanda está levando as emissoras a atualizar a infraestrutura e investir em soluções avançadas de satélite.

A expansão da cobertura para áreas remotas e rurais está levando as emissoras a adotar satélites de alta capacidade, antenas parabólicas e receptores avançados, garantindo um serviço ininterrupto e uma melhor qualidade do sinal. Essas implementações também ajudam a reduzir a degradação e a interferência do sinal, proporcionando qualidade consistente aos usuários finais. Essa tendência é ainda apoiada por iniciativas regionais que visam reduzir a exclusão digital e estender o acesso à televisão a populações carentes.

Além disso, iniciativas governamentais e o apoio regulatório à infraestrutura de transmissão digital estão promovendo investimentos em tecnologias avançadas de satélite e apoiando a expansão das redes de transmissão. Políticas como alocação de espectro, subsídios para migração digital e padrões técnicos para comunicações via satélite criam um ambiente favorável ao crescimento do setor. Essas medidas incentivam empresas nacionais e internacionais a investir em soluções de DBS robustas e compatíveis.

Por exemplo, em 2022, vários países da América Latina lançaram programas nacionais de transmissão digital, impulsionando a demanda por moduladores, codificadores e transmissores em toda a região. Esses programas também incluíram iniciativas de treinamento de pessoal técnico e modernização de redes legadas, aprimorando o ecossistema geral de transmissão e aumentando a adoção de equipamentos DBS modernos.

Embora a adoção tecnológica e o apoio regulatório impulsionem o mercado, as operadoras também precisam abordar a gestão do espectro, a compatibilidade com sistemas legados e a escalabilidade da rede para garantir um crescimento sustentável. Inovação contínua, integração com redes IP e investimento em equipamentos de satélite flexíveis e modulares são essenciais para atender às crescentes demandas dos consumidores e regulatórias.

Restrição/Desafio

Altos requisitos de investimento de capital e infraestrutura

O alto custo de equipamentos avançados de DBS, incluindo satélites de alta capacidade, moduladores e servidores de vídeo, limita a adoção, especialmente para emissoras de pequeno e médio porte. A infraestrutura de capital intensivo continua sendo uma barreira fundamental à expansão do mercado. Além disso, longos períodos de retorno e altos investimentos iniciais em lançamento de satélites e infraestrutura terrestre podem desencorajar novos entrantes e restringir o crescimento em mercados sensíveis a preços.

Além disso, os requisitos complexos de instalação, integração e manutenção exigem pessoal qualificado e suporte técnico robusto, restringindo o acesso de novos participantes e operadores em regiões remotas. Esses requisitos frequentemente envolvem treinamento especializado, certificações e contratos de suporte contínuos, aumentando a complexidade e os custos operacionais. A falta de técnicos treinados em determinadas regiões retarda ainda mais a implantação e limita a penetração no mercado.

Os desafios da cadeia de suprimentos para componentes de satélite, incluindo antenas, transmissores e moduladores, podem atrasar a implantação e aumentar os custos operacionais, especialmente em mercados em desenvolvimento. Interrupções na logística, restrições à importação e capacidades limitadas de fabricação local agravam esses desafios. As operadoras devem planejar cuidadosamente as compras e a gestão de estoque para evitar atrasos e interrupções de serviço.

Por exemplo, em 2023, diversas emissoras africanas enfrentaram atrasos na implementação do serviço devido à disponibilidade limitada de moduladores de satélite e equipes de instalação qualificadas. Esses atrasos impactaram os cronogramas dos projetos e aumentaram os custos operacionais, destacando a importância do suporte localizado e da gestão robusta da cadeia de suprimentos no mercado de DBS.

À medida que a tecnologia avança, enfrentar os desafios de custo, infraestrutura e qualificação continua sendo crucial. As partes interessadas devem se concentrar em soluções escaláveis, equipamentos modulares e programas de treinamento para expandir a adoção e desbloquear o potencial de mercado a longo prazo. Parcerias estratégicas com provedores de tecnologia, governos e institutos de treinamento podem mitigar ainda mais esses desafios e permitir um acesso mais amplo ao mercado.

Escopo do mercado de equipamentos de transmissão direta via satélite

O mercado é segmentado com base no produto e na tecnologia

- Por produto

Com base no produto, o mercado de equipamentos de transmissão direta via satélite é segmentado em antenas parabólicas, amplificadores, switches, servidores de vídeo, codificadores, transmissores e repetidores, moduladores e outros. O segmento de antenas parabólicas deteve a maior fatia de mercado em 2024, impulsionado pela crescente implantação de serviços de transmissão direta para residências (DTH) e pela necessidade de recepção confiável do sinal. As antenas parabólicas são essenciais para a recepção de sinais de satélite de alta qualidade e são amplamente adotadas em aplicações residenciais e comerciais.

Espera-se que o segmento de servidores de vídeo apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por conteúdo sob demanda, armazenamento de conteúdo e soluções de gerenciamento. Os servidores de vídeo permitem que as emissoras ofereçam múltiplos canais, conteúdo personalizado e recursos avançados, como visualização com deslocamento de tempo, tornando-os cada vez mais populares entre operadoras e provedores de serviços.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em radiodifusão analógica e radiodifusão digital. O segmento de radiodifusão digital deteve a maior participação em 2024, impulsionado pela transição global da radiodifusão analógica para a digital via satélite. A radiodifusão digital oferece qualidade superior de imagem e som, uso eficiente do espectro e serviços interativos aprimorados.

Espera-se que o segmento de transmissão analógica apresente crescimento constante durante o período previsto, impulsionado por regiões e aplicações onde sistemas analógicos legados ainda estão em operação. Soluções analógicas continuam relevantes para determinadas áreas remotas e implantações com custo reduzido, mantendo uma demanda consistente por equipamentos de satélite específicos.

Análise regional do mercado de equipamentos de transmissão direta via satélite

- A América do Norte dominou o mercado de equipamentos de transmissão direta via satélite com a maior participação na receita em 2024, impulsionada pela presença de provedores de serviços de satélite bem estabelecidos, pelo crescimento das assinaturas de TV paga e pela crescente adoção de tecnologias de satélite de alto rendimento (HTS).

- Os provedores de serviços na região valorizam muito a confiabilidade, a cobertura e os recursos avançados de processamento de sinal oferecidos pelos modernos equipamentos DBS, permitindo transmissão ininterrupta e maior satisfação do cliente.

- Essa ampla adoção é ainda apoiada por uma infraestrutura robusta, alta penetração tecnológica e pela crescente demanda por serviços de entrega de conteúdo premium, estabelecendo a América do Norte como um centro importante para a implantação de equipamentos DBS.

Visão geral do mercado de equipamentos de satélite para transmissão direta dos EUA

O mercado de equipamentos DBS dos EUA conquistou a maior fatia da receita da América do Norte em 2024, impulsionado pela rápida adoção de serviços de transmissão digital e pela expansão das assinaturas de TV paga e Direct-to-Home (DTH). As emissoras estão priorizando cada vez mais tecnologias avançadas de satélite, como moduladores, servidores de vídeo e antenas de alto rendimento para garantir a qualidade e a confiabilidade do sinal. A crescente integração de equipamentos DBS com redes de distribuição de conteúdo baseadas em IP e plataformas de streaming sob demanda está contribuindo significativamente para a expansão do mercado.

Visão geral do mercado de equipamentos de satélite para transmissão direta na Europa

Espera-se que o mercado de equipamentos DBS na Europa apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado principalmente pela transição da transmissão analógica para a digital e pelos rigorosos padrões regulatórios de qualidade do sinal. A crescente urbanização, a expansão dos serviços DTH e a crescente demanda por conteúdo HD e UHD estão fomentando a adoção de equipamentos DBS avançados. A região está testemunhando um crescimento notável em aplicações de transmissão residencial, comercial e governamental, com sistemas de satélite modernos sendo integrados tanto em novas implantações quanto em atualizações de rede.

Visão geral do mercado de equipamentos de transmissão via satélite do Reino Unido

Espera-se que o mercado de equipamentos DBS do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção da transmissão digital e de alta definição. Além disso, iniciativas governamentais para expandir a cobertura da TV digital e melhorar a qualidade do sinal estão incentivando as emissoras a atualizar a infraestrutura de satélite. O foco do Reino Unido em acessibilidade de conteúdo e serviços de transmissão interativa, juntamente com um mercado de TV por assinatura maduro, deve continuar estimulando o crescimento do mercado.

Visão geral do mercado de equipamentos de satélite para transmissão direta na Alemanha

Espera-se que o mercado alemão de equipamentos DBS apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento dos investimentos em infraestrutura de transmissão digital e pela demanda por entrega de sinal de alta qualidade. A ênfase da Alemanha em avanços tecnológicos, conformidade regulatória e soluções de transmissão com eficiência energética está promovendo a adoção, especialmente em redes de transmissão residenciais e comerciais. A integração de moduladores, codificadores e receptores modernos também está se tornando cada vez mais comum, apoiando serviços avançados de transmissão.

Visão geral do mercado de equipamentos de transmissão direta via satélite na Ásia-Pacífico

Espera-se que o mercado de equipamentos DBS da Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pela crescente penetração da TV digital em países como China, Japão e Índia. A crescente demanda dos consumidores por conteúdo HD e UHD, apoiada por iniciativas governamentais que promovem a transmissão digital, está impulsionando a adoção de equipamentos DBS. Além disso, a ascensão da APAC como polo de fabricação de componentes para satélite está aumentando a acessibilidade e o preço, permitindo uma implantação mais ampla de soluções DBS.

Visão geral do mercado de equipamentos de transmissão via satélite da Japan Direct

Espera-se que o mercado de equipamentos DBS do Japão apresente a maior taxa de crescimento entre 2025 e 2032, devido à infraestrutura de alta tecnologia do país, às redes de transmissão avançadas e à forte demanda do consumidor por serviços de TV de alta qualidade. A adoção de equipamentos DBS modernos é apoiada pela integração com redes IP, serviços interativos e recursos de transmissão UHD. O envelhecimento da população e a demanda por entrega de conteúdo conveniente e confiável também devem impulsionar o crescimento do mercado nos setores residencial e comercial.

Visão geral do mercado de equipamentos de transmissão direta via satélite da China

O mercado chinês de equipamentos DBS foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, devido à rápida urbanização do país, à expansão da classe média e à alta adoção de tecnologias. A China é um dos maiores mercados para serviços de transmissão via satélite, com fortes fabricantes nacionais fornecendo equipamentos com boa relação custo-benefício. Iniciativas governamentais que promovem cidades inteligentes, expansão do DTH e infraestrutura de transmissão digital são fatores-chave para o crescimento dos equipamentos DBS na China.

Participação de mercado de equipamentos de transmissão direta via satélite

O setor de equipamentos de transmissão direta via satélite é liderado principalmente por empresas consolidadas, incluindo:

- Cisco (EUA)

- Telefonaktiebolaget LM Ericsson (EUA)

- Evertz Microsystems (EUA)

- Equipamentos de transmissão EVS (EUA)

- Grass Valley (EUA)

- Harmonic Inc. (EUA)

- Clyde Broadcast Technology Ltd (Reino Unido)

- Sencore Inc. (EUA)

- Eletec (EUA)

- ACORDE Technologies SA (Reino Unido)

- AVL India Private Limited (EUA)

- ETL Systems Ltd (Reino Unido)

- Global Invacom (EUA)

- Arris International (EUA)

- Transmissão RFE (Reino Unido)

- Beamr Imaging Ltd. (EUA)

- Newtec (EUA)

- DATUM SYSTEMS (EUA)

- Comtech Telecommunications Corp. (EUA)

- Wellav Technologies Ltd. (EUA)

- AnaCom, Inc. (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.