Global Direct Carrier Billing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

149.00 Billion

USD

477.16 Billion

2025

2033

USD

149.00 Billion

USD

477.16 Billion

2025

2033

| 2026 –2033 | |

| USD 149.00 Billion | |

| USD 477.16 Billion | |

| % | |

|

Segmentação do mercado global de faturamento direto por operadora, por componente (hardware, software e serviços), tipo (DCB limitado, DCB puro, encaminhamento MSISDN, janela baseada em PIN ou MO e outros), recursos (janela pré-definida, definida por PIN, originada no celular e terminada no celular e outros), tipo de autenticação (autenticação de fator único e autenticação de dois fatores), plataforma (Windows, Android e iOS), uso final (aplicativos e jogos, mídia online e outros) - tendências e previsões do setor até 2033.

Tamanho do mercado de faturamento direto pela operadora

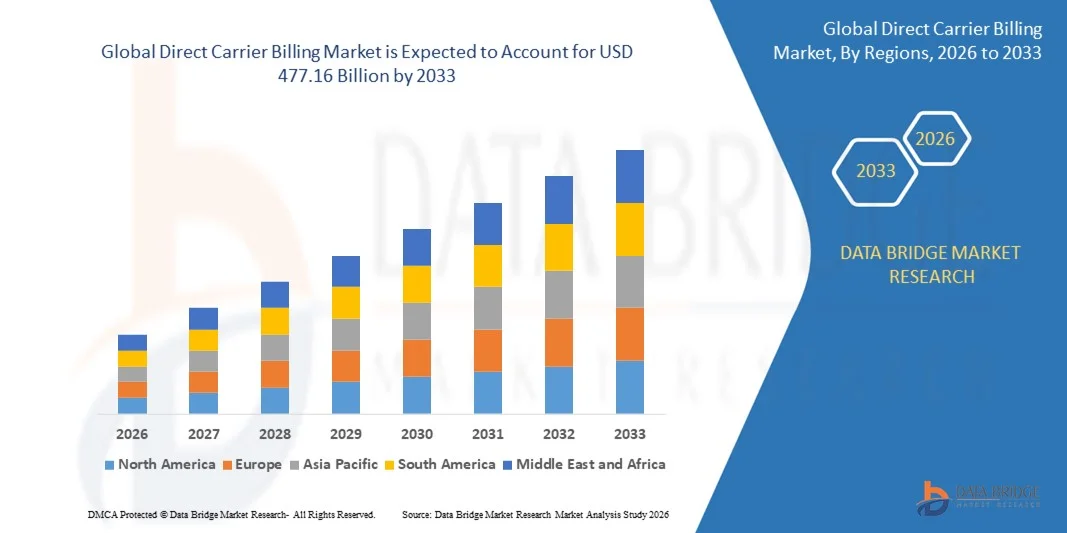

- O mercado global de faturamento direto pela operadora foi avaliado em US$ 149 bilhões em 2025 e deverá atingir US$ 477,16 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 15,66% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente penetração de smartphones e pela demanda cada vez maior por métodos de pagamento convenientes e seguros que não exigem cartões de crédito ou contas bancárias.

- A expansão de conteúdo e serviços digitais, como jogos, streaming e comércio eletrônico, está impulsionando o uso crescente da cobrança direta pela operadora como solução de pagamento preferencial para transações sem complicações.

Análise do mercado de faturamento direto pela operadora

- O mercado está testemunhando um crescimento significativo devido à crescente adoção de serviços com foco em dispositivos móveis em economias emergentes, onde a infraestrutura bancária tradicional é limitada. Essa tendência está impulsionando a demanda por soluções de pagamento acessíveis e sem complicações.

- Os avanços tecnológicos, como a integração da autenticação biométrica e da inteligência artificial, estão aprimorando a segurança e a personalização das plataformas de cobrança direta pela operadora, melhorando assim a experiência do usuário e ampliando seu alcance.

- A América do Norte dominou o mercado de faturamento direto via operadora, com a maior participação na receita, de 39,8% em 2025, impulsionada pela alta penetração de smartphones, ampla adoção de métodos de pagamento digital e uma crescente preferência por transações móveis convenientes e seguras. A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de faturamento direto via operadora , impulsionada pelo aumento do uso de smartphones, crescente penetração da internet móvel, expansão do consumo de conteúdo digital e uma crescente preferência por soluções de pagamento convenientes e integradas às operadoras.

- O segmento de software detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente adoção de plataformas de faturamento seguras, integração perfeita com aplicativos móveis e suporte a múltiplos provedores de pagamento. As soluções de software permitem que operadoras e provedores de conteúdo digital gerenciem transações com eficiência, monitorem o uso em tempo real e garantam a conformidade com os padrões regulatórios. A crescente adoção de software DCB baseado em nuvem também está impulsionando a expansão do mercado, oferecendo soluções de faturamento escaláveis, flexíveis e econômicas tanto para operadoras de telecomunicações quanto para provedores de conteúdo.

Escopo do relatório e segmentação do mercado de faturamento direto por operadora.

|

Atributos |

Faturamento direto pela operadora: principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de faturamento direto pela operadora

Adoção crescente de pagamentos móveis e serviços digitais

- A crescente dependência de dispositivos móveis e do consumo de conteúdo digital está moldando significativamente o mercado de cobrança direta pela operadora (DCB, na sigla em inglês), à medida que os consumidores preferem cada vez mais métodos de pagamento simples e seguros, sem a necessidade de cartões de crédito ou contas bancárias. O DCB está ganhando força devido à sua conveniência, rapidez e capacidade de suportar micropagamentos para serviços digitais, fortalecendo sua adoção em jogos, mídia, aplicativos e plataformas baseadas em assinatura.

- O aumento da penetração de smartphones e da acessibilidade à internet móvel acelerou a demanda por soluções de pagamento digital, principalmente em economias emergentes. Os consumidores buscam opções de pagamento que simplifiquem as transações e, ao mesmo tempo, ofereçam maior segurança. Isso impulsionou parcerias entre operadoras de telecomunicações, provedores de serviços digitais e plataformas de pagamento para ampliar o alcance e melhorar a eficiência das transações.

- As tendências de priorização de dispositivos móveis e modelos de assinatura estão influenciando o comportamento de compra, com empresas enfatizando fluxos de pagamento simples, autenticação segura e faturamento instantâneo. Esses fatores estão ajudando as marcas a reduzir a fricção nos pagamentos e a melhorar a monetização do conteúdo digital, impulsionando a adoção de soluções de DCB globalmente.

- Por exemplo, em 2024, a Vodafone no Reino Unido e a Orange na França expandiram seus serviços de pagamento por data de vencimento (DCB) para abranger mais plataformas de conteúdo digital e lojas de aplicativos. Essas iniciativas foram introduzidas em resposta à crescente preferência do consumidor por opções de pagamento via celular, com distribuição em lojas de aplicativos, plataformas de streaming e serviços de jogos. Os serviços também foram promovidos como seguros e convenientes, aumentando a fidelização de clientes e a frequência de transações.

- Embora a demanda por faturamento direto pela operadora esteja crescendo, a expansão sustentada do mercado depende de atualizações tecnológicas contínuas, conformidade regulatória e parcerias entre operadoras de telefonia móvel e provedores de conteúdo. As empresas estão focando em aprimorar a prevenção de fraudes, melhorar a experiência do usuário e expandir a cobertura de serviços para permitir uma adoção mais ampla.

Dinâmica do mercado de faturamento direto pela operadora

Motorista

Adoção crescente de pagamentos móveis e serviços digitais

- A crescente preferência do consumidor por pagamentos móveis é um fator-chave para o mercado de pagamentos digitais. Operadoras de telecomunicações e provedores de serviços estão cada vez mais habilitando opções de cobrança via operadora para facilitar pagamentos rápidos, seguros e convenientes para conteúdo digital, aplicativos e assinaturas. Essa tendência também incentiva a inovação em autenticação de pagamentos e medidas de segurança.

- A expansão das aplicações em jogos, streaming de mídia, e-books e assinaturas de software está influenciando o crescimento do mercado. A cobrança direta pela operadora simplifica o processo de pagamento, melhora as taxas de conversão para provedores de serviços digitais e aprimora a experiência do cliente, favorecendo uma adoção mais ampla.

- As operadoras de telefonia móvel estão promovendo ativamente soluções de pagamento por aproximação (DCB) por meio de campanhas de marketing, integrações com lojas de aplicativos e parcerias estratégicas com provedores de conteúdo digital. Esses esforços são apoiados pela crescente demanda do consumidor por métodos de pagamento instantâneos e sem contato e pela disponibilidade cada vez maior de smartphones com carteiras digitais.

- Por exemplo, em 2023, a AT&T nos EUA e a Telefónica na Espanha relataram uma maior integração das opções de pagamento por débito direto (DCB) em aplicativos móveis e plataformas digitais. Essa expansão acompanhou a crescente demanda dos consumidores por métodos de pagamento seguros e descomplicados, impulsionando compras recorrentes e o engajamento do cliente. Ambas as empresas também destacaram a segurança e a simplicidade em suas campanhas para fortalecer a confiança na marca.

- Embora a adoção de DCB esteja aumentando, uma maior penetração no mercado depende da superação de desafios tecnológicos, regulatórios e de parcerias. O investimento em plataformas seguras, gestão de fraudes e colaborações globais entre operadoras será crucial para escalar e sustentar o crescimento.

Restrição/Desafio

Conformidade regulatória e riscos de fraude

- A conformidade regulatória em diferentes regiões continua sendo um desafio significativo para o mercado de DCB (Digital Cash Board), visto que os operadores devem aderir às regulamentações de pagamento, leis de serviços digitais e diretrizes de proteção ao consumidor. Variações nas políticas entre países podem limitar a expansão dos serviços e aumentar a complexidade operacional.

- Os riscos de fraude e as transações não autorizadas continuam sendo os principais obstáculos, afetando a confiança e a adesão do consumidor. Os provedores de serviços devem implementar medidas de segurança robustas, verificação de identidade e ferramentas de monitoramento para reduzir a atividade fraudulenta.

- A conscientização e a confiança do consumidor também influenciam o crescimento, visto que os usuários podem hesitar em adotar a cobrança via operadora devido a preocupações com gastos excessivos ou cobranças não autorizadas. Iniciativas educacionais e práticas de cobrança transparentes são necessárias para aumentar a confiança.

- Por exemplo, em 2024, alguns mercados emergentes no Sudeste Asiático relataram uma adoção mais lenta de soluções de DCB devido a preocupações com a clareza regulatória e a prevenção de fraudes. Os operadores implementaram processos de verificação mais rigorosos e campanhas educativas para mitigar esses desafios.

- Superar esses obstáculos exigirá soluções de segurança avançadas, estruturas regulatórias padronizadas e uma colaboração mais forte entre operadoras de telecomunicações, provedores de pagamento e plataformas de serviços digitais. Garantir transparência, confiabilidade e conveniência será essencial para a adoção e o crescimento a longo prazo do mercado global de faturamento direto pela operadora.

Escopo do mercado de faturamento direto pela operadora

O mercado de faturamento direto pela operadora é segmentado com base em componente, tipo, recursos, tipo de autenticação, plataforma e uso final.

- Por componente

Com base nos componentes, o mercado é segmentado em hardware, software e serviços. O segmento de software detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente adoção de plataformas de faturamento seguras, integração perfeita com aplicativos móveis e suporte a múltiplos provedores de pagamento. As soluções de software permitem que operadoras e provedores de conteúdo digital gerenciem transações com eficiência, monitorem o uso em tempo real e garantam a conformidade com as normas regulatórias. A crescente adoção de software DCB baseado em nuvem também está impulsionando a expansão do mercado, oferecendo soluções de faturamento escaláveis, flexíveis e econômicas tanto para operadoras de telecomunicações quanto para provedores de conteúdo.

O segmento de serviços deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por serviços gerenciados de DCB (Digital Content Banking), administração de assinaturas e suporte ao cliente. Os provedores de serviços estão oferecendo cada vez mais soluções completas que simplificam a implementação, reduzem os custos operacionais e aprimoram a experiência geral do usuário, tanto para consumidores quanto para empresas de conteúdo digital. A tendência de terceirização das operações de DCB para provedores de serviços especializados também contribui para o crescimento do mercado.

- Por tipo

Com base no tipo, o mercado é segmentado em DCB limitado, DCB puro, encaminhamento MSISDN, janela baseada em PIN ou MO e outros. O segmento de DCB puro detinha a maior participação na receita em 2025 devido ao seu uso generalizado em lojas de aplicativos móveis e assinaturas digitais, permitindo que os usuários cobrem pagamentos diretamente em suas contas de operadoras. O DCB puro oferece um mecanismo de pagamento simples e conveniente que reduz a fricção nas transações e aumenta o engajamento do usuário em todas as plataformas.

O segmento de DCB limitado deverá crescer à taxa mais rápida de 2026 a 2033, impulsionado pela maior adoção de micropagamentos e serviços digitais específicos que exigem limites de transação controlados para fins de segurança e conformidade. O DCB limitado também está sendo cada vez mais utilizado em mercados emergentes para apresentar aos usuários o faturamento via operadora sem expô-los a riscos financeiros de grande escala.

- Por recursos

Com base em suas funcionalidades, o mercado é segmentado em janela predefinida, PIN definido, pagamentos originados em dispositivos móveis e pagamentos terminados em dispositivos móveis, entre outros. O segmento de pagamentos originados em dispositivos móveis detinha a maior participação de mercado em 2025, pois permite que os consumidores iniciem pagamentos de forma prática a partir de seus dispositivos móveis, proporcionando uma experiência de transação instantânea e sem interrupções. Os pagamentos originados em dispositivos móveis são amplamente preferidos em lojas de aplicativos, jogos e serviços de streaming devido à sua simplicidade e processamento em tempo real.

Prevê-se que o segmento de recursos definidos por PIN apresente o crescimento mais rápido de 2026 a 2033, impulsionado pela crescente demanda por medidas de segurança aprimoradas e processos de autenticação para prevenir transações fraudulentas em pagamentos digitais. As soluções definidas por PIN são particularmente valiosas para transações digitais de alto valor e conteúdo baseado em assinatura.

- Por tipo de autenticação

Com base no tipo de autenticação, o mercado é segmentado em autenticação de fator único e autenticação de dois fatores. A autenticação de fator único detinha a maior participação na receita em 2025 devido à sua facilidade de uso e rápida adoção em plataformas de conteúdo digital. Ela permite processamento rápido e mínimo esforço do usuário, o que favorece a adoção em massa em jogos casuais e compras via aplicativos.

A autenticação de dois fatores deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionada pelas crescentes preocupações com fraudes digitais e pela necessidade de medidas de segurança mais robustas para proteger as informações de pagamento dos consumidores. Instituições financeiras, operadoras de telecomunicações e provedores de conteúdo digital estão adotando cada vez mais a autenticação de dois fatores para aumentar a confiança e reduzir o risco de transações não autorizadas.

- Por plataforma

Com base na plataforma, o mercado é segmentado em Windows, Android e iOS. O Android representou a maior fatia da receita em 2025, impulsionado pela maior penetração de smartphones Android globalmente e pela crescente preferência por pagamentos móveis em economias emergentes. O ecossistema aberto do Android permite que os provedores de DCB alcancem uma base de consumidores mais ampla, suportando modelos de assinatura e micropagamentos.

Prevê-se que o segmento iOS apresente a taxa de crescimento mais rápida entre 2026 e 2033, devido à crescente adoção de dispositivos Apple, à popularidade de assinaturas baseadas em aplicativos e à integração com sistemas de pagamento iOS para transações DCB seguras. A base de usuários premium de dispositivos iOS costuma realizar compras de conteúdo digital de alto valor, o que está acelerando a adoção de soluções de cobrança via operadora.

- Por uso final

Com base no uso final, o mercado é segmentado em aplicativos e jogos, mídia online e outros. O segmento de aplicativos e jogos detinha a maior participação na receita de mercado em 2025, devido ao crescimento da indústria de jogos para dispositivos móveis e à conveniência do pagamento via operadora para compras dentro dos aplicativos. Jogadores e usuários de aplicativos preferem o DCB para pagamentos instantâneos e descomplicados, sem a necessidade de cartões de crédito ou carteiras digitais.

Prevê-se que o segmento de mídia online cresça à taxa mais rápida de 2026 a 2033, impulsionado pela crescente demanda por serviços de streaming, e-books e plataformas de conteúdo digital por assinatura que utilizam o pagamento via operadora (DCB) para pagamentos instantâneos e descomplicados. A mudança para o entretenimento digital e o consumo de conteúdo deve impulsionar a adoção do pagamento via operadora em plataformas de mídia online em todo o mundo.

Análise Regional do Mercado de Faturamento Direto pela Operadora

- A América do Norte dominou o mercado de faturamento direto via operadora, com a maior participação na receita, de 39,8% em 2025, impulsionada pela alta penetração de smartphones, ampla adoção de métodos de pagamento digital e uma crescente preferência por transações móveis convenientes e seguras.

- Os consumidores da região valorizam cada vez mais a integração perfeita da cobrança via operadora com lojas de aplicativos, plataformas de jogos e serviços de mídia online, permitindo compras sem complicações e sem a necessidade de cartões de crédito ou contas bancárias.

- Essa ampla adoção é ainda mais impulsionada por uma infraestrutura de telecomunicações robusta, altas rendas disponíveis e crescente demanda por microtransações, estabelecendo a cobrança direta pela operadora como um método de pagamento preferencial tanto para conteúdo digital quanto para compras dentro de aplicativos.

Análise do Mercado de Faturamento Direto por Operadora nos EUA

O mercado de cobrança direta pela operadora (DCB) nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo rápido crescimento de aplicativos móveis, jogos e serviços de streaming online. Os consumidores estão adotando cada vez mais a cobrança pela operadora como uma alternativa conveniente e segura aos métodos de pagamento tradicionais. Uma infraestrutura de rede móvel robusta, o uso generalizado de smartphones e as parcerias entre operadoras de telecomunicações e provedores de serviços digitais estão acelerando ainda mais o crescimento do mercado. Além disso, a integração da DCB com serviços por assinatura e microtransações está contribuindo significativamente para a expansão do mercado.

Análise do Mercado Europeu de Faturamento Direto via Operadora

O mercado europeu de faturamento direto via operadora (DCB) deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por pagamentos móveis, regulamentações rigorosas de segurança de dados e um foco cada vez maior em transações sem dinheiro físico. A crescente adoção de smartphones e a urbanização, combinadas com iniciativas governamentais que promovem pagamentos digitais, estão fomentando a adoção do DCB. A região está experimentando um crescimento significativo em aplicativos, jogos e plataformas de mídia online, com operadoras de telecomunicações, tanto consolidadas quanto emergentes, aprimorando a infraestrutura de faturamento para atender à demanda do consumidor.

Análise do Mercado de Faturamento Direto via Operadora no Reino Unido

O mercado de faturamento direto via operadora no Reino Unido deverá apresentar forte crescimento entre 2026 e 2033, impulsionado pela crescente adoção de aplicativos móveis, jogos online e serviços por assinatura. Os consumidores buscam cada vez mais soluções de pagamento seguras e práticas, sem a necessidade de cartões de crédito ou débito. A infraestrutura digital bem desenvolvida do país e as crescentes parcerias entre provedores de telecomunicações e plataformas de conteúdo digital devem impulsionar ainda mais a expansão do mercado.

Análise do mercado de faturamento direto via operadora na Alemanha

O mercado alemão de cobrança direta via operadora (DCB) deverá apresentar um crescimento notável entre 2026 e 2033, impulsionado pela crescente penetração de smartphones, pelo aumento do consumo de conteúdo digital e pelas medidas de segurança aprimoradas em transações móveis. A robusta infraestrutura de telecomunicações da Alemanha, aliada à forte conformidade regulatória para pagamentos digitais, incentiva tanto consumidores quanto empresas a adotarem soluções de DCB. A integração com aplicativos, plataformas de jogos e serviços de mídia está impulsionando a demanda em cenários de uso individual e corporativo.

Análise do Mercado de Faturamento Direto por Operadora na Ásia-Pacífico

O mercado de faturamento direto pela operadora (DCB) na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente penetração de smartphones, pelo aumento do consumo de conteúdo digital e pela adoção cada vez maior de métodos de pagamento móvel em países como China, Japão e Índia. Iniciativas governamentais que promovem a digitalização e as transações sem dinheiro físico estão acelerando a adoção do DCB. Além disso, a região está testemunhando um aumento expressivo em serviços baseados em aplicativos, jogos e mídia online, o que, aliado a serviços de telecomunicações acessíveis, está impulsionando a acessibilidade e o uso de soluções de DCB.

Análise do Mercado de Faturamento Direto por Operadora no Japão

O mercado japonês de cobrança direta via operadora (DCB) deverá apresentar um crescimento significativo entre 2026 e 2033, impulsionado pelo ecossistema móvel avançado do país, pela alta penetração de smartphones e pela crescente preferência por pagamentos convenientes em aplicativos e mídias online. A integração do DCB com aplicativos populares, plataformas de jogos e serviços de assinatura está impulsionando a expansão do mercado. Além disso, o envelhecimento da população japonesa deverá impulsionar ainda mais a demanda por opções de pagamento móvel simples, seguras e acessíveis, tanto para uso individual quanto corporativo.

Análise do Mercado de Faturamento Direto via Operadora na China

O mercado de cobrança direta pela operadora na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido à rápida adoção de smartphones no país, ao extenso consumo de conteúdo digital e à crescente preferência por soluções de pagamento móvel seguras e convenientes. As parcerias das operadoras de telecomunicações com lojas de aplicativos, plataformas de jogos e mídia online estão impulsionando a penetração da cobrança direta pela operadora. A tendência de transações sem dinheiro físico, aliada a serviços móveis acessíveis, está expandindo a adoção da cobrança direta pela operadora em áreas urbanas e semiurbanas, consolidando a China como um mercado-chave para esse tipo de cobrança.

Participação de mercado no faturamento direto pela operadora

O setor de faturamento direto por operadora é liderado principalmente por empresas consolidadas, incluindo:

- Google LLC (EUA)

- Microsoft (EUA)

- Fortumo (Estônia)

- Bango.net Limitada (Reino Unido)

- NETWORLD MEDIA GROUP (EUA)

- DOCOMO Digital (Japão)

- Boku Inc. (EUA)

- txtNation Limited (Reino Unido)

- Adpay.net.in (Índia)

- Mobiyo (Turquia)

- TELENITY (EUA)

- ZONG (Paquistão)

- HIGHCO (França)

- NTH Mobile (EUA)

- DIMOCO (Áustria)

- Analysys Mason (Reino Unido)

- Lateral Profiles Limited (Reino Unido)

- A montante (Grécia)

- Swisscom Ltd (Suíça)

- Tigo Tanzânia (Tanzânia)

Últimos desenvolvimentos no mercado global de faturamento direto por operadora

- Em setembro de 2023, a Informa Tech, organizadora de eventos, realizou o Global Carrier Billing and Mobile Payments Summit no Novotel Amsterdam City. O evento reuniu operadoras de telecomunicações, comerciantes e líderes do setor para discutir tendências atuais, soluções de pagamento alternativas e tecnologias emergentes. Essa iniciativa promoveu a colaboração e parcerias, aprimorando o conhecimento do mercado e criando oportunidades de crescimento no setor de faturamento direto via operadora e pagamentos móveis.

- Em março de 2023, a T-Mobile, em sua expansão de rede, colaborou com a Ericsson, Nokia, Qualcomm Technologies e Samsung para agregar quatro canais de espectro de banda média em sua rede 5G independente. A expansão incluiu serviços de Voz sobre Nova Rádio (VoRN) em quatro cidades dos EUA, melhorando o desempenho da rede, possibilitando velocidades de dados mais rápidas e aprimorando a experiência do cliente, fortalecendo seu posicionamento competitivo no ecossistema de conectividade móvel e pagamentos.

- Em fevereiro de 2023, a T-Mobile, por meio de sua parceria tecnológica, firmou uma colaboração com a Amazon para integrar suas Soluções Avançadas de Rede 5G aos serviços de nuvem da AWS. Essa colaboração permite que empresas implementem aplicações de computação de borda 5G escaláveis de forma eficiente, aprimorando as capacidades operacionais e viabilizando serviços digitais inovadores, acelerando assim a adoção de soluções de pagamento e faturamento móvel conectadas.

- Em fevereiro de 2022, a Centili, por meio de sua parceria estratégica, uniu forças com a ZEE5 Global para viabilizar o pagamento via operadora para serviços de streaming nas redes da Zain no Bahrein e na Arábia Saudita. Essa integração permitiu que os clientes pagassem por entretenimento do sul da Ásia por meio de cobrança móvel, ampliando o acesso a conteúdo digital, aumentando a conveniência da assinatura e promovendo a adoção do pagamento direto pela operadora em toda a região.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.