Global Direct Carrier Billing Platform Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

128.83 Billion

USD

412.56 Billion

2024

2032

USD

128.83 Billion

USD

412.56 Billion

2024

2032

| 2025 –2032 | |

| USD 128.83 Billion | |

| USD 412.56 Billion | |

| % | |

|

Segmentação do mercado global de plataformas de cobrança direta de operadoras, por componente (hardware, software e serviços), tipo (DCB limitado, DCB puro, encaminhamento MSISDN, janela base PIN ou MO e outros), recursos (janela predefinida, definida por PIN, originada e terminada em dispositivos móveis e outros), tipo de autenticação (autenticação de fator único e autenticação de dois fatores), plataforma (Windows, Android e iOS), uso final (aplicativos e jogos, mídia on-line e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de plataformas de cobrança direta de operadoras

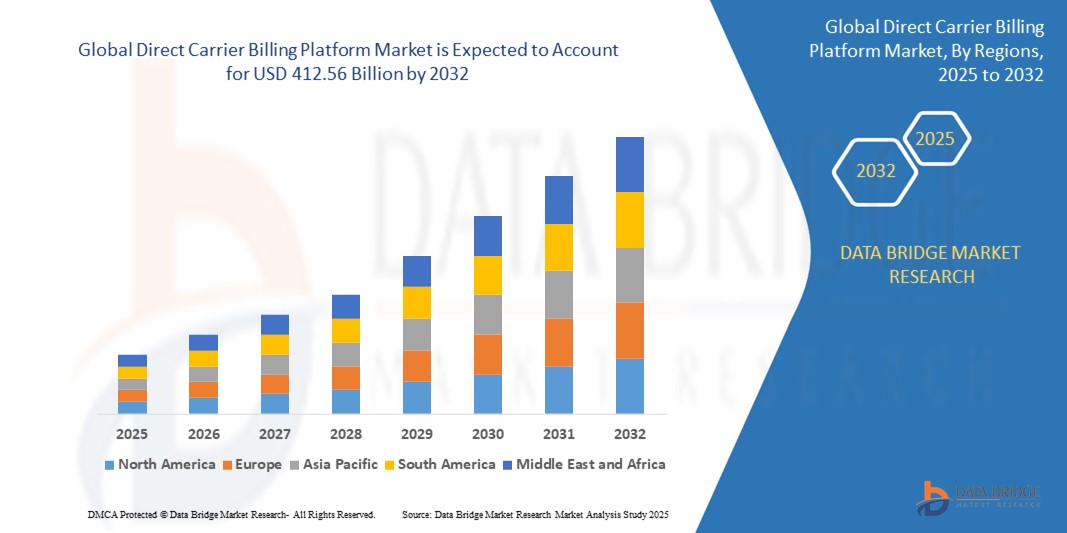

- O tamanho do mercado global de plataformas de cobrança direta de operadoras foi avaliado em US$ 128,83 bilhões em 2024 e deve atingir US$ 412,56 bilhões até 2032 , com um CAGR de 15,66% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente penetração de smartphones e pela crescente demanda por métodos de pagamento convenientes e seguros que não exigem cartões de crédito ou contas bancárias.

- A expansão de conteúdo e serviços digitais, como jogos, streaming e comércio eletrônico, está impulsionando o uso crescente da cobrança direta da operadora como uma solução de pagamento preferencial para transações contínuas.

Análise de mercado da plataforma de cobrança direta da operadora

- O mercado está testemunhando um crescimento significativo devido à crescente adoção de serviços mobile-first em economias emergentes, onde a infraestrutura bancária tradicional é limitada. Essa tendência está impulsionando a demanda por soluções de pagamento integradas e acessíveis.

- Os avanços tecnológicos, como a integração da autenticação biométrica e da inteligência artificial, estão a melhorar a segurança e a personalização das plataformas de faturação direta das operadoras, melhorando assim a experiência do utilizador e expandindo o seu apelo.

- A América do Norte domina o mercado de plataformas de cobrança direta de operadora (DCB), detendo a maior participação na receita de 39,8% em 2024, impulsionada pela alta penetração de smartphones, forte infraestrutura de telecomunicações e rápida adoção de serviços de conteúdo digital.

- Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de plataformas de cobrança direta de operadoras, impulsionada pela crescente penetração de smartphones, expansão do consumo de serviços digitais e acesso limitado a serviços bancários tradicionais em economias emergentes.

- O segmento de software deteve a maior fatia de mercado na receita, com 45% em 2024, impulsionado pela crescente demanda por soluções avançadas de faturamento que permitam o processamento perfeito de transações e a integração com redes móveis. As plataformas de software facilitam a autorização de pagamentos em tempo real, a detecção de fraudes e a análise de dados, tornando-as essenciais para as operações de faturamento das operadoras.

Escopo do Relatório e Segmentação do Mercado de Plataforma de Cobrança Direta da Operadora

|

Atributos |

Principais insights de mercado da plataforma de cobrança direta da operadora |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências de mercado da plataforma de cobrança direta da operadora

“A Ascensão das Soluções de Pagamento Mobile-First Impulsiona o Crescimento da Faturação Direta das Operadoras”

- As plataformas de cobrança direta da operadora estão ganhando popularidade como métodos de pagamento que priorizam os dispositivos móveis, especialmente em áreas com acesso limitado aos serviços bancários tradicionais.

- Os consumidores preferem pagamentos móveis rápidos, convenientes e seguros que não exijam cartões de crédito ou contas bancárias

- A tendência oferece suporte a compras de conteúdo digital, transações em aplicativos e assinaturas, impulsionando o crescimento do comércio móvel

- Recursos de segurança aprimorados, como autenticação biométrica e detecção de fraudes em tempo real, aumentam a confiança e a adoção do consumidor

- Por exemplo, empresas como a Boku fizeram parcerias com grandes lojas de aplicativos para permitir pagamentos móveis contínuos em todo o mundo

Dinâmica de mercado da plataforma de cobrança direta da operadora

Motorista

“A crescente adoção de pagamentos móveis impulsiona o crescimento do mercado”

- O uso crescente de smartphones e o aumento do acesso à Internet, especialmente em mercados emergentes, estão impulsionando a demanda por métodos de pagamento mais rápidos e convenientes

- A cobrança direta da operadora permite que os usuários cobrem as compras diretamente em suas contas de telefone celular, eliminando a necessidade de cartões de crédito ou contas bancárias, o que beneficia as populações sem conta bancária.

- A expansão do conteúdo digital, como aplicativos, jogos, música e streaming de vídeo, alimenta a necessidade de soluções de pagamento compatíveis com dispositivos móveis

- Operadoras de telecomunicações e provedores de serviços estão fazendo parceria para ampliar as opções de pagamento e aumentar o alcance das plataformas de cobrança das operadoras

- Recursos de segurança aprimorados, como autenticação biométrica e detecção de fraudes, estão construindo a confiança do consumidor, com empresas como a Boku fazendo parcerias com grandes lojas de aplicativos para facilitar pagamentos móveis seguros

Restrição/Desafio

“Ambiente regulatório complexo e riscos de fraude limitam o crescimento do mercado”

- A navegação por requisitos regulatórios diversos e complexos em diferentes regiões cria desafios operacionais e retarda a expansão do mercado

- A conformidade com as regulamentações financeiras, as leis de privacidade de dados e as regras de proteção ao consumidor exige recursos significativos das operadoras de telecomunicações e dos provedores de plataformas

- O risco de fraude é uma grande preocupação, pois transações não autorizadas cobradas em contas móveis podem levar a disputas, estornos e perda de confiança do consumidor

- As empresas menores têm dificuldades em implementar medidas de segurança avançadas, enquanto as empresas maiores devem investir continuamente em tecnologias de prevenção de fraudes para combater as ameaças em evolução.

- Os altos custos de manutenção de sistemas seguros e compatíveis atuam como barreiras ao crescimento, limitando a escalabilidade e a adoção mais ampla de plataformas de cobrança direta da operadora

Escopo de mercado da plataforma de cobrança direta da operadora

O mercado é segmentado com base no componente, tipo, recursos, tipo de autenticação, plataforma e uso final.

- Por componente

Com base nos componentes, o mercado de plataformas de faturamento direto com operadoras é segmentado em hardware, software e serviços. O segmento de software deteve a maior participação de mercado, com 45% da receita em 2024, impulsionado pela crescente demanda por soluções avançadas de faturamento que permitam o processamento perfeito de transações e a integração com redes móveis. As plataformas de software facilitam a autorização de pagamentos em tempo real, a detecção de fraudes e a análise de dados, tornando-as essenciais para as operações de faturamento com operadoras.

Espera-se que o segmento de serviços testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente necessidade de serviços gerenciados, suporte ao cliente e soluções de cobrança personalizadas, especialmente entre pequenas e médias empresas que buscam otimizar experiências de pagamento móvel.

- Por tipo

Com base no tipo, o mercado de plataformas de faturamento direto da operadora é segmentado em faturamento direto limitado da operadora, faturamento direto puro da operadora, encaminhamento MSISDN, janela base de PIN ou MO, entre outros. O faturamento direto puro da operadora representou a maior fatia da receita de mercado, 40%, em 2024, impulsionado por sua ampla adoção em compras de conteúdo digital e pagamentos em aplicativos, devido à sua conveniência e experiência intuitiva.

Espera-se que o segmento de encaminhamento MSISDN testemunhe a maior taxa de crescimento entre 2025 e 2032, pois oferece métodos de segurança e verificação aprimorados, tornando-o popular entre operadoras de telecomunicações e provedores de serviços.

- Por recursos

Com base nos recursos, o mercado de plataformas de cobrança direta por operadora é segmentado em janelas predefinidas, definição de PIN, originadas em dispositivos móveis, terminadas em dispositivos móveis e outros. O segmento originado em dispositivos móveis detinha a maior participação de mercado, 38% em 2024, devido à facilitação de transações iniciadas pelo consumidor, o que aumenta o controle e a conveniência do usuário.

Espera-se que o segmento definido por PIN testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionado pelas crescentes preocupações com segurança e pela demanda por medidas de autenticação para evitar transações não autorizadas.

- Por tipo de autenticação

Com base no tipo de autenticação, o mercado de plataformas de cobrança direta por operadora é segmentado em autenticação de fator único e autenticação de dois fatores. A autenticação de fator único dominou o mercado, detendo uma participação de 60% em 2024 devido à sua simplicidade e rapidez, que atraem uma ampla base de consumidores. Esse método permite acesso rápido e fácil, tornando-o popular entre usuários que priorizam a conveniência em vez de medidas de segurança complexas. Seu amplo uso é apoiado por muitos provedores de serviços que optam por esse processo de autenticação simplificado.

Espera-se que o segmento de autenticação de dois fatores apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por requisitos regulatórios mais rigorosos e maior foco na prevenção de fraudes. Esse método oferece uma camada adicional de segurança ao combinar algo que o usuário sabe com algo que ele possui, reduzindo significativamente o risco de acesso não autorizado. A crescente conscientização entre consumidores e empresas sobre segurança cibernética está acelerando ainda mais sua adoção.

- Por plataforma

Com base na plataforma, o mercado de plataformas de cobrança direta por operadora é segmentado em Windows, Android e iOS. O segmento Android detinha a maior participação de mercado, com 55% em 2024, apoiado por sua ampla base de usuários globalmente e pela compatibilidade com diversos aplicativos de cobrança por operadora. A natureza de código aberto do Android e a disponibilidade de diversas opções de dispositivos contribuem para sua posição dominante. Além disso, muitas operadoras de telecomunicações e desenvolvedores de aplicativos priorizam o Android devido ao seu amplo alcance em diversas regiões.

Espera-se que o segmento iOS apresente a maior taxa de crescimento entre 2025 e 2032, devido à crescente adoção de iPhones e à demanda por opções seguras de pagamento móvel entre usuários premium. O investimento contínuo da Apple em recursos de privacidade e tecnologias de pagamento seguras, como Face ID e Touch ID, aumenta a confiança do usuário. Além disso, o crescente ecossistema de aplicativos que oferecem suporte à cobrança via operadora em dispositivos iOS contribui para essa expansão.

- Por uso final

Com base no uso final, o mercado de plataformas de cobrança direta da operadora é segmentado em aplicativos e jogos, mídia online e outros. O segmento de aplicativos e jogos representou a maior fatia da receita de mercado, 50% em 2024, impulsionado pelo crescimento da indústria de jogos para dispositivos móveis e pela preferência por opções fáceis de compra dentro dos aplicativos. O aumento dos jogos para dispositivos móveis e as microtransações frequentes criam uma forte demanda por cobrança direta da operadora como uma solução de pagamento conveniente. Este segmento continua a impulsionar o crescimento, à medida que desenvolvedores e plataformas buscam métodos de monetização integrados.

Espera-se que o segmento de mídia online apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela expansão do consumo de serviços de streaming, música e conteúdo digital em dispositivos móveis. A ascensão dos modelos baseados em assinatura e a crescente acessibilidade à internet móvel são fatores-chave que sustentam essa tendência. Além disso, parcerias entre provedores de mídia e plataformas de cobrança via operadora permitem experiências de pagamento integradas, incentivando mais usuários a adotar a cobrança direta via operadora para compras de conteúdo digital.

Análise regional do mercado de plataforma de cobrança direta de operadora

- A América do Norte domina o mercado de plataformas de cobrança direta de operadora (DCB), detendo a maior participação na receita de 39,8% em 2024, impulsionada pela alta penetração de smartphones, forte infraestrutura de telecomunicações e rápida adoção de serviços de conteúdo digital.

- Os consumidores estão cada vez mais favorecendo o DCB por sua facilidade de uso, segurança e capacidade de facilitar pagamentos sem cartão de crédito

- A liderança da região é ainda apoiada pela popularidade das lojas de aplicativos, plataformas de mídia baseadas em assinatura e serviços de jogos

- Os investimentos contínuos das operadoras de telecomunicações e dos provedores de serviços digitais no aprimoramento das capacidades do DCB também desempenham um papel vital

Visão de mercado da plataforma de cobrança direta de operadoras dos EUA

Os EUA representaram 82,3% do mercado norte-americano em 2024, impulsionados pelo alto engajamento do consumidor em jogos para dispositivos móveis, mídia digital e conteúdo OTT. A crescente tendência de transações sem dinheiro e a demanda por pagamentos seguros e sem atrito continuam impulsionando a adoção do DCB. Grandes players como Boku e T-Mobile estão inovando ativamente nesse segmento, permitindo a integração perfeita com ecossistemas digitais. Fortes parcerias com plataformas de streaming e provedores de aplicativos móveis reforçam a expansão do mercado.

Visão geral do mercado da plataforma de cobrança direta da operadora na Europa

A Europa deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionada pela crescente demanda por pagamentos digitais seguros e por marcos regulatórios que incentivam modelos de pagamento alternativos. O DCB está ganhando força em países com menor uso de cartão de crédito, onde as transações mobile-first predominam. O alto uso de smartphones, juntamente com o aumento do consumo de conteúdo digital em dispositivos móveis, impulsiona o crescimento do mercado. As operadoras de telecomunicações estão expandindo a cobertura do DCB nos segmentos de entretenimento, transporte e pagamento de serviços públicos.

Visão geral do mercado da plataforma de cobrança direta da operadora do Reino Unido

Espera-se que o Reino Unido testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionada pelo aumento das compras de conteúdo móvel e pela crescente adoção de serviços de assinatura. Os consumidores valorizam a conveniência e a segurança do faturamento por operadora, especialmente para compras de baixo custo, como streaming, jogos e serviços de transporte. O ambiente regulatório que sustenta transações móveis seguras e a alta penetração da internet móvel contribuem para essa tendência. Alianças estratégicas entre telecomunicações e comerciantes digitais continuam a expandir as ofertas de DCB no mercado.

Visão geral do mercado da plataforma de cobrança direta da operadora na Alemanha

Espera-se que o mercado de plataformas DCB na Alemanha apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por transações digitais seguras e convenientes. Com os consumidores buscando opções de pagamento móvel integradas, o DCB está emergindo como uma solução preferencial para assinaturas recorrentes e compras por aplicativo.

A presença das principais empresas de telecomunicações e a alta adoção de smartphones aumentam o potencial de crescimento. Além disso, espera-se que a integração do DCB com serviços de valor agregado, como mídia online e jogos em nuvem, impulsione ainda mais a adoção.

Visão geral do mercado da plataforma de cobrança direta de operadoras da Ásia-Pacífico

A região da Ásia-Pacífico deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionada pela crescente adoção de smartphones, pela expansão dos serviços digitais e pelo acesso limitado a serviços bancários tradicionais em muitas áreas. O DCB atua como um facilitador vital da inclusão financeira em países como Índia, Indonésia e Filipinas. Iniciativas digitais apoiadas pelo governo e uma população jovem com conhecimento tecnológico são fundamentais para o crescimento. A região também se beneficia de uma forte infraestrutura de telecomunicações e de players locais que oferecem conteúdo localizado e opções de cobrança.

Visão geral do mercado da plataforma de cobrança direta da operadora do Japão

Espera-se que o Japão testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionada pelo comportamento do consumidor de alta tecnologia e por fortes parcerias com o setor de telecomunicações. A grande base de usuários de dispositivos móveis do país, aliada ao alto uso de mídia e jogos para dispositivos móveis, torna o país um terreno fértil para a adoção do DCB. Ecossistemas digitais avançados e a popularidade dos serviços de streaming e jogos para dispositivos móveis impulsionam ainda mais a demanda. As empresas de telecomunicações também estão explorando o DCB para serviços além do entretenimento, incluindo transporte e varejo.

Visão geral do mercado da plataforma de cobrança direta da operadora da China

A China deteve a maior fatia da receita na região Ásia-Pacífico em 2024, apoiada por uma enorme base de usuários móveis, amplo uso de carteiras móveis e uma população digitalmente ativa. O DCB está emergindo como uma opção de pagamento complementar, ao lado de plataformas dominantes como WeChat Pay e Alipay. Fortes ecossistemas de aplicativos nacionais, o apoio governamental à inovação em pagamentos digitais e a rápida urbanização continuam a impulsionar o crescimento do DCB. As operadoras locais de telecomunicações e serviços digitais estão investindo pesadamente na melhoria da infraestrutura e da cobertura de faturamento por operadora.

Participação de mercado da plataforma de cobrança direta da operadora

O setor de plataforma de cobrança direta de operadora é liderado principalmente por empresas bem estabelecidas, incluindo:

- Google LLC (EUA)

- Microsoft (EUA)

- Fortumo (Estônia)

- Bango.net Limited (Reino Unido)

- NETWORLD MEDIA GROUP (EUA)

- DOCOMO Digital (Japão)

- Boku Inc. (EUA)

- txtNation Limited (Reino Unido)

- Adpay.net.in (Índia)

- Mobiyo (Turquia)

- TELENITY (EUA)

- ZONG (Paquistão)

- HIGHCO (França)

- NTH Mobile (EUA)

- DIMOCO (Áustria)

- Analysys Mason (Reino Unido)

- Lateral Profiles Limited (Reino Unido)

- Upstream (Grécia)

- Swisscom Ltd (Suíça)

- Tigo Tanzânia (Tanzânia)

Últimos desenvolvimentos no mercado global de plataformas de cobrança direta de operadoras

- Em setembro de 2023, a Informa Tech sediou o Global Carrier Billing and Mobile Payments Summit no Novotel Amsterdam City, reunindo operadoras de telecomunicações, comerciantes e líderes do setor. O evento destacou as tendências atuais do mercado, métodos de pagamento alternativos e tecnologias emergentes, ao mesmo tempo em que incentivou parcerias para desbloquear novas oportunidades nos setores de faturamento direto com operadoras e dinheiro móvel.

- Em março de 2023, a T-Mobile atingiu um marco tecnológico ao colaborar com a Ericsson, Nokia, Qualcomm Technologies e Samsung para agregar quatro canais de espectro de banda média em sua rede 5G autônoma. A empresa também expandiu os serviços de Voz sobre Rádio Novo para quatro cidades dos EUA, aprimorando o desempenho do 5G e a experiência do cliente.

- Em fevereiro de 2023, a T-Mobile firmou uma parceria com a Amazon para integrar suas Soluções de Rede Avançada 5G aos serviços de nuvem da AWS. Essa aliança permite que as empresas implantem rapidamente aplicativos de computação de ponta 5G escaláveis, aprimorando a eficiência operacional por meio de conectividade avançada e tecnologia de nuvem.

- Em fevereiro de 2022, a Centili uniu forças com a ZEE5 Global para habilitar o faturamento via operadora para serviços de streaming nas redes da Zain Bahrain e da Zain Arábia Saudita. Essa parceria melhorou o acesso ao entretenimento sul-asiático, permitindo que os clientes pagassem por meio de faturamento móvel, refletindo a crescente integração de conteúdo digital e soluções de pagamento móvel.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.