Global Display Material Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

36.23 Billion

USD

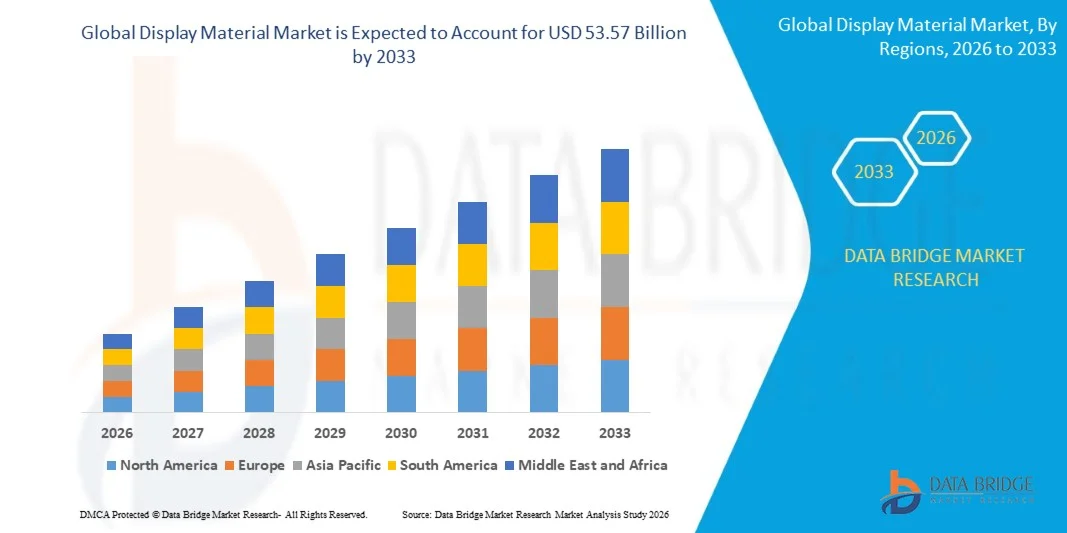

53.57 Billion

2025

2033

USD

36.23 Billion

USD

53.57 Billion

2025

2033

| 2026 –2033 | |

| USD 36.23 Billion | |

| USD 53.57 Billion | |

| % | |

|

Segmentação do Mercado Global de Materiais para Displays, por Tipo de Display (Painel Plano, Painel Flexível e Painel Transparente), Tecnologia (Diodo Emissor de Luz Orgânico (OLED), Ponto Quântico, Diodo Emissor de Luz (LED), Display de Cristal Líquido (LCD) e Outros), Componente e Material (Materiais Emissores e de Camada Orgânica, Substrato, Encapsulamento, Polarizador, Eletrodos, Camada de Filtros de Cor, Cristais Líquidos, Unidade de Retroiluminação e Outros Materiais para Display de Cristal Líquido (LCD)), Tipo de Painel (Rígido e Flexível), Aplicação (Televisão, Smartphones e Tablets, Laptop, Desktop, Sinalização Digital/Display de Grande Formato, Automotivo, Dispositivos Vestíveis e Outros), Uso Final (Saúde, Eletrônicos de Consumo, Varejo, Serviços Bancários, Financeiros e de Seguros, Militar e Defesa, Transporte e Outros) - Tendências e Previsões do Setor até 2033

Qual é o tamanho e a taxa de crescimento do mercado global de materiais para displays ?

- O mercado global de materiais para displays foi avaliado em US$ 36,23 bilhões em 2025 e deverá atingir US$ 53,57 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,01% durante o período de previsão.

- A crescente globalização e o foco cada vez maior no desenvolvimento do design de manufatura, bem como a necessidade de alcançar a eficiência na produção, emergirão como os principais fatores impulsionadores do crescimento do mercado.

- O aumento da produção e venda de televisores, a crescente demanda de diversos segmentos de consumidores finais, a penetração cada vez maior de eletrônicos inteligentes, como smartphones e laptops, especialmente em economias em desenvolvimento, e a ampla industrialização irão agravar ainda mais o valor de mercado.

Quais são os principais destaques do mercado de materiais para displays?

- O aumento dos gastos com pesquisa e desenvolvimento, a crescente aplicação de diodos orgânicos emissores de luz (OLEDs), tecnologias de displays e a demanda cada vez maior por otimização do uso de recursos no desenvolvimento de displays flexíveis impulsionarão ainda mais o crescimento do mercado.

- No entanto, os altos custos associados às tecnologias de tela mais recentes, como telas transparentes e telas de pontos quânticos, e aos recursos de pesquisa e desenvolvimento, atuarão como um fator restritivo para o crescimento do mercado. Além disso, o crescimento estagnado de PCs desktop, notebooks e tablets também contribuirá para reduzir a taxa de crescimento do mercado. As limitações tecnológicas em larga escala nas economias subdesenvolvidas representarão um desafio adicional para a taxa de crescimento do mercado.

- A região Ásia-Pacífico dominou o mercado de materiais para displays, com uma participação de 44,18% na receita em 2025, impulsionada pelo forte crescimento na fabricação de eletrônicos de consumo, fabricação de semicondutores, produção de painéis de exibição e atividades de montagem de dispositivos inteligentes na China, Coreia do Sul, Japão, Índia e Sudeste Asiático.

- Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 8,69%, entre 2026 e 2033, impulsionada pelo rápido crescimento de eletrônicos de consumo premium, sistemas digitais de cockpit automotivo, telas de imagem para o setor de saúde e soluções de sinalização digital para o varejo nos EUA e Canadá.

- O segmento de telas planas dominou o mercado com uma participação de 43,7% em 2025, mantendo-se como o formato preferido para televisores, desktops, laptops, sinalização comercial e telas de smartphones convencionais.

Escopo do relatório e segmentação do mercado de materiais de exibição

|

Atributos |

Principais informações de mercado sobre materiais de exibição |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de materiais para displays?

“ Crescente tendência em direção a materiais de tela flexíveis, de alta resolução e com eficiência energética ”

- O mercado de materiais para telas está testemunhando uma forte adoção de tecnologias avançadas como OLED, pontos quânticos, micro-LED e materiais flexíveis, projetados para suportar smartphones, televisores, telas automotivas, dispositivos vestíveis e sinalização de grande formato da próxima geração.

- Os fabricantes estão introduzindo materiais emissores de alto brilho, substratos flexíveis, polarizadores avançados e camadas de encapsulamento que oferecem maior precisão de cores, formatos mais finos e compatibilidade com as tecnologias de exibição modernas.

- A crescente demanda por soluções de exibição econômicas, leves e de alto desempenho está impulsionando seu uso em eletrônicos de consumo, sistemas de infoentretenimento automotivo, sinalização digital para o varejo e aplicações de imagem na área da saúde.

- Por exemplo, empresas como a LG Display Co., Ltd., a Samsung Electronics Co., Ltd., a BOE Technology Group Co., Ltd. e a Universal Display Corporation estão expandindo seus portfólios de materiais para telas com emissores OLED avançados, filmes de pontos quânticos e materiais flexíveis para painéis.

- A crescente necessidade de taxas de atualização mais altas, resolução ultra-HD, telas dobráveis e painéis com eficiência energética está acelerando a transição para materiais de exibição avançados.

- À medida que os dispositivos eletrônicos de consumo se tornam mais compactos e visualmente sofisticados, os materiais de exibição continuarão sendo vitais para o desempenho visual, a durabilidade e a otimização de energia da próxima geração.

Quais são os principais fatores que impulsionam o mercado de materiais para displays?

- A crescente demanda por painéis de exibição de alta resolução, duráveis e com baixo consumo de energia para suportar eletrônicos de consumo premium e dispositivos inteligentes está impulsionando o crescimento do mercado.

- Por exemplo, em 2025, empresas líderes como a LG Display Co., Ltd., a Samsung Electronics Co., Ltd. e a BOE Technology Group Co., Ltd. atualizaram seus portfólios de telas com painéis OLED de maior brilho, substratos flexíveis e materiais avançados de aprimoramento de cores.

- A crescente adoção de smartphones, tablets, televisores, telas de veículos elétricos, dispositivos de realidade aumentada/realidade virtual e sinalização digital está impulsionando a demanda nos EUA, Europa e região Ásia-Pacífico.

- Os avanços na química de emissores orgânicos, filmes de pontos quânticos, unidades de retroiluminação e tecnologias de encapsulamento fortaleceram o desempenho, a flexibilidade e a eficiência dos displays.

- O uso crescente de eletrônicos de consumo com inteligência artificial, dispositivos dobráveis, telas de painel automotivo e tecnologias vestíveis está criando uma forte demanda por materiais de tela avançados.

- Impulsionado por investimentos constantes em pesquisa e desenvolvimento de eletrônicos, inovação em semicondutores e infraestrutura de fabricação de displays, o mercado de materiais para displays deverá apresentar um forte crescimento a longo prazo.

Que fator está desafiando o crescimento do mercado de materiais para displays?

- Os altos custos associados a emissores OLED premium, materiais de pontos quânticos e tecnologias de substrato flexível restringem a adoção entre fabricantes sensíveis a custos.

- Por exemplo, durante o período de 2024–2025, as flutuações nos preços das matérias-primas, a escassez de componentes semicondutores e os prazos de entrega mais longos da cadeia de suprimentos aumentaram os custos de produção para diversos fornecedores globais.

- A complexidade na fabricação de painéis de exibição de alta resolução, dobráveis, transparentes e ultrafinos aumenta a necessidade de recursos avançados de engenharia e linhas de produção especializadas.

- O conhecimento limitado em mercados emergentes sobre tecnologias de telas premium e os benefícios de materiais avançados retarda a adoção.

- A concorrência das tecnologias LCD convencionais e das alternativas de tela sensíveis ao preço cria pressão sobre os preços e reduz a diferenciação do produto.

- Para solucionar esses problemas, as empresas estão se concentrando em materiais com custos otimizados, taxas de rendimento aprimoradas, fabricação escalável e maior integração tecnológica para aumentar a adoção global de materiais para displays.

Como o mercado de materiais para displays está segmentado?

O mercado é segmentado com base no tipo de tela, tecnologia, componente e material, tipo de painel, aplicação e uso final .

• Por tipo de tela

Com base no tipo de tela, o mercado de materiais para displays é segmentado em painéis planos, painéis flexíveis e painéis transparentes. O segmento de painéis planos dominou o mercado com uma participação de 43,7% em 2025, mantendo-se como o formato preferido para televisores, desktops, laptops, sinalização comercial e telas de smartphones convencionais. Esses painéis oferecem alta durabilidade, custo-benefício, ampla compatibilidade e processos de fabricação consolidados, o que os torna amplamente adotados em aplicações para consumidores e empresas. Sua forte presença em eletrônicos domésticos, publicidade digital e sistemas de exibição profissionais sustenta a continuidade da dominância do segmento.

O segmento de painéis flexíveis deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela crescente demanda por smartphones dobráveis, dispositivos vestíveis, telas curvas automotivas e eletrônicos portáteis de última geração. A crescente inovação em substratos flexíveis e arquiteturas baseadas em OLED está acelerando ainda mais esse crescimento.

• Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em Diodo Emissor de Luz Orgânico (OLED), Ponto Quântico, Diodo Emissor de Luz (LED), Tela de Cristal Líquido (LCD) e Outros. O segmento de LCD dominou o mercado com uma participação de 38,9% em 2025, impulsionado por seu amplo uso em televisores, laptops, desktops, monitores industriais e sistemas de sinalização. Os materiais de LCD continuam a manter uma forte presença no mercado devido à sua relação custo-benefício, ampla escala de produção e desempenho estável.

Prevê-se que o segmento OLED apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente adoção em smartphones premium, dispositivos vestíveis inteligentes, telas automotivas e dispositivos dobráveis. Contraste de cores superior, formato mais fino e eficiência energética estão acelerando a demanda por esse material.

• Por componente e material

Com base nos componentes e materiais, o mercado é segmentado em Emissores e Materiais de Camada Orgânica, Substrato, Encapsulamento, Polarizador, Eletrodos, Camada de Filtro de Cor, Cristais Líquidos, Unidade de Retroiluminação e Outros Materiais para LCD. O segmento de Emissores e Materiais de Camada Orgânica dominou o mercado com uma participação de 35,8% em 2025, impulsionado pelo uso crescente em painéis OLED, telas flexíveis e sistemas visuais de alto desempenho. Esses materiais são essenciais para brilho, reprodução de cores e eficiência energética.

Espera-se que o segmento de encapsulamento apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente necessidade de proteção contra umidade, maior vida útil dos painéis e durabilidade em telas dobráveis e transparentes.

• Por tipo de painel

Com base no tipo de painel, o mercado é segmentado em rígido e flexível. O segmento rígido dominou o mercado com uma participação de 62,4% em 2025, impulsionado pelo uso generalizado em televisores, computadores desktop, displays industriais e eletrônicos de consumo padrão. Ecossistemas de fabricação estabelecidos e custos de produção mais baixos impulsionam uma forte adoção.

Espera-se que o segmento de dispositivos flexíveis apresente o crescimento mais rápido em taxa composta de crescimento anual (CAGR) entre 2026 e 2033, impulsionado pelo aumento dos investimentos em telefones dobráveis, telas para dispositivos vestíveis e painéis curvos automotivos.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em televisores, smartphones e tablets, laptops, desktops, sinalização digital/displays de grande formato, automotivo, wearables e outros. O segmento de smartphones e tablets dominou o mercado com uma participação de 31,6% em 2025, impulsionado pela produção em grande volume e pelas frequentes atualizações de tela.

Prevê-se que o segmento automotivo apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente implementação de displays digitais no painel de instrumentos, sistemas de infoentretenimento e interfaces ADAS.

• Por uso final

Com base no uso final, o mercado é segmentado em Saúde, Eletrônicos de Consumo, Varejo, Serviços Financeiros, Militar e Defesa, Transporte e Outros. O segmento de Eletrônicos de Consumo dominou o mercado com uma participação de 40,2% em 2025, impulsionado pelo uso extensivo em smartphones, televisores, laptops, tablets e dispositivos vestíveis.

Espera-se que o segmento de Saúde apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por monitores de imagem médica, monitores de diagnóstico e dispositivos portáteis de saúde.

Qual região detém a maior participação no mercado de materiais para displays?

- A região Ásia-Pacífico dominou o mercado de materiais para displays com uma participação de 44,18% da receita em 2025, impulsionada pelo forte crescimento na fabricação de eletrônicos de consumo, fabricação de semicondutores, produção de painéis de exibição e atividades de montagem de dispositivos inteligentes na China, Coreia do Sul, Japão, Índia e Sudeste Asiático. A alta adoção de materiais para displays OLED, LCD, LED e de pontos quânticos continua a impulsionar a demanda em smartphones, televisores, displays automotivos, wearables e aplicações de sinalização de grande formato.

- Empresas líderes na região Ásia-Pacífico estão introduzindo emissores OLED avançados, substratos flexíveis, camadas de encapsulamento e filmes de pontos quânticos, fortalecendo a vantagem tecnológica e de fabricação da região. O investimento contínuo em telas dobráveis, painéis de alta resolução, sistemas de cockpit para veículos elétricos e eletrônicos de consumo de última geração impulsiona a expansão do mercado a longo prazo.

- A robusta capacidade de produção de eletrônicos, as cadeias de suprimentos integradas e o investimento contínuo em tecnologias avançadas de displays reforçam ainda mais a liderança do mercado regional.

Análise do Mercado de Materiais de Exibição na China

A China é a maior contribuinte na região Ásia-Pacífico, impulsionada por sua forte capacidade de fabricação de painéis de exibição, produção de smartphones e ecossistemas de eletrônicos de consumo em larga escala. O crescente desenvolvimento de linhas de fabricação de OLED, televisores inteligentes, tablets e soluções de sinalização digital intensifica a demanda por materiais de exibição avançados. A presença de grandes fabricantes nacionais e a capacidade de produção com baixo custo impulsionam ainda mais o crescimento do mercado.

Análise do Mercado de Materiais de Exibição na Coreia do Sul

A Coreia do Sul contribui significativamente para o crescimento regional, impulsionada pela inovação em painéis OLED avançados, pelo desenvolvimento de smartphones dobráveis e pela fabricação de televisores premium. Os principais fabricantes de eletrônicos utilizam cada vez mais materiais de tela avançados para telas de alta resolução, sistemas de infoentretenimento automotivo e dispositivos vestíveis, fortalecendo a adoção no mercado.

Análise do Mercado de Materiais de Exibição no Japão

O Japão impulsiona a expansão constante do mercado por meio da fabricação de componentes de precisão para telas, inovação em materiais avançados e integração de telas automotivas. O forte foco na qualidade, durabilidade e sistemas visuais de alto desempenho continua a sustentar o crescimento a longo prazo.

Análise do Mercado de Materiais de Exibição na Índia

A Índia está emergindo como um importante polo de crescimento, impulsionada pela expansão da fabricação de smartphones, por iniciativas governamentais de produção de eletrônicos e pela crescente demanda interna por eletrônicos de consumo. Investimentos crescentes em montagem de telas e fornecimento de componentes aceleram ainda mais a penetração no mercado.

Mercado de materiais de exibição da América do Norte

Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 8,69%, entre 2026 e 2033, impulsionada pelo rápido crescimento de eletrônicos de consumo premium, sistemas digitais de cockpit automotivo, telas para imagens na área da saúde e soluções de sinalização digital para o varejo nos EUA e Canadá. A alta adoção de painéis OLED, telas flexíveis, telas transparentes e tecnologias visuais avançadas aumenta a demanda em aplicações corporativas e de consumo. O crescimento de dispositivos de realidade aumentada/realidade virtual (AR/VR), eletrônicos de consumo com inteligência artificial (IA), veículos autônomos e infraestrutura de monitoramento de saúde continua a acelerar a necessidade de materiais de tela de alto desempenho.

Análise do Mercado de Materiais de Exibição nos EUA

Os EUA são o maior contribuinte na América do Norte, impulsionados pela forte demanda por eletrônicos de consumo, integração avançada de telas automotivas, sistemas de imagem para a área da saúde e infraestrutura de pesquisa e desenvolvimento tecnológico. A crescente implantação de telas inteligentes, laptops premium, dispositivos vestíveis e soluções de sinalização digital impulsiona ainda mais o crescimento do mercado.

Análise do Mercado de Materiais de Exibição no Canadá

O Canadá contribui significativamente para o crescimento regional, impulsionado pelo aumento do investimento em tecnologia para o varejo, imagens na área da saúde, sistemas de transporte e infraestrutura de displays corporativos. A crescente demanda por soluções avançadas de displays continua a fortalecer a adoção pelo mercado em todo o país.

Quais são as principais empresas no mercado de materiais para displays?

O setor de materiais para displays é liderado principalmente por empresas consolidadas, incluindo:

- LG Display Co., Ltd. (Coreia do Sul)

- BOE Technology Group Co., Ltd. (China)

- Japan Display Inc. (Japão)

- Koninklijke Philips NV (Holanda)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- Apple Inc. (EUA)

- Corning Incorporated (EUA)

- DuPont de Nemours, Inc. (EUA)

- (Taiwan)

- BenQ Materials Corporation (Taiwan)

- AU Optronics Corp. (Taiwan)

- Bolymin Inc. (Taiwan)

- CASIO COMPUTER CO., LTD. (Japão)

- Chunghwa Picture Tubes, Ltd. (Taiwan)

- Planar Systems, Inc. (EUA)

- Toshiba Corporation (Japão)

- Sony Corporation (Japão)

- Atmel Corporation (EUA)

- Universal Display Corporation (EUA)

- Novaled AG (Alemanha)

Quais são os desenvolvimentos recentes no mercado global de materiais para displays?

- Em janeiro de 2026, a Titan Intech lançou sua nova marca premium de displays de LED, a UltraLED Displays, com o objetivo de fortalecer o ecossistema de tecnologia de displays na Índia. A iniciativa reflete a mudança estratégica da empresa, passando de operações focadas em montagem para o desenvolvimento e propriedade de tecnologias essenciais de displays de LED, reforçando sua posição de longo prazo na indústria de materiais para displays. Espera-se que esse desenvolvimento acelere a inovação, as capacidades de fabricação local e o crescimento futuro do mercado de materiais avançados para displays.

- Em novembro de 2025, a TSK Corporation firmou uma colaboração estratégica com a Samsung Display Co., Ltd. para impulsionar conjuntamente o desenvolvimento em larga escala de materiais para displays OLED azuis de última geração. A parceria tem como foco aprimorar a eficiência, a durabilidade e o desempenho dos materiais para dar suporte a aplicações avançadas de painéis OLED em todo o mundo. Espera-se que essa colaboração fortaleça os avanços tecnológicos e aumente a competitividade no mercado global de materiais para displays.

- Em setembro de 2024, pesquisadores do KAIST, em colaboração com o Instituto Coreano de Máquinas e Materiais, desenvolveram o primeiro material de tela flexível da Coreia do Sul capaz de manter a nitidez da imagem mesmo sob estiramento físico. A inovação utiliza uma estrutura auxética com coeficiente de Poisson negativo, permitindo que o material se expanda uniformemente e minimize a distorção da imagem. Espera-se que essa inovação impulsione significativamente o crescimento da eletrônica flexível e das aplicações de materiais de tela de próxima geração.

- Em fevereiro de 2024, a Helio Display Materials firmou uma parceria estratégica com a Haylo Ventures para acelerar a comercialização de seus materiais de conversão de cores à base de perovskita para displays. A aliança visa especificamente aplicações em microdisplays para headsets de realidade aumentada/virtual (AR/VR), marcando uma importante mudança estratégica na direção do desenvolvimento de produtos da empresa. Espera-se que essa parceria apoie a rápida expansão das tecnologias de displays imersivos e fortaleça as oportunidades de mercado futuras.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.