Global Dna Fragmentation Technique Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.23 Billion

USD

22.69 Billion

2025

2033

USD

9.23 Billion

USD

22.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.23 Billion | |

| USD 22.69 Billion | |

| % | |

|

Global DNA Fragmentation Technique Market, By Treatment Type (Assisted Reproductive Technology, Varicocele Surgery, and Medication), Test Type (SCSA (Sperm Chromatin Structure Assay), TUNEL Assay, Halo Test, Comet Assay e Infertilidade Inexplicada), Application (Pext-Generation Sequencing, Epigenetics Research, Clinical Diagnostics, Forensic Science, and Animal Genetics), Distribution Channel (Hospitals Pharmacies, Pharmacies and Drug Stores, and Online Pharmacies), End User (Hospitals and Clinics, Fertility Centers, Research Institutes, and Other End Users) - Tendências e previsão para 2033

Mercado de Técnica de Fragmentação de DNAVisão geral

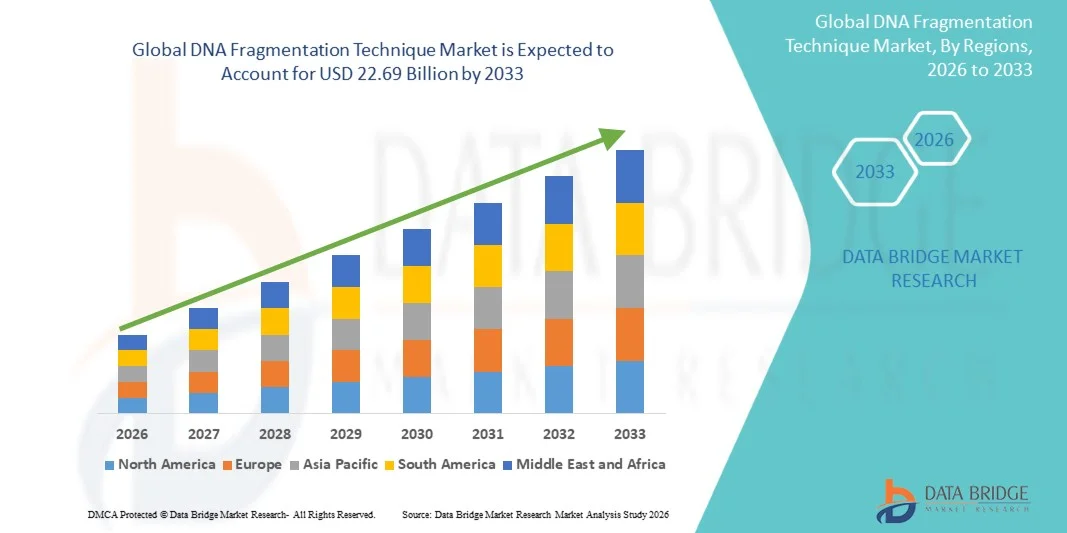

O mercado de técnicas de fragmentação do ADN foi avaliado em9,23 mil milhões de dólares em 2025e é projetado para alcançar22,69 mil milhões de USD até 2033, crescendo emCAGR de 11,90% de 2026 a 2033O mercado está testemunhando crescimento constante impulsionado pela adoção crescente de sequenciamento de próxima geração (NGS), crescente demanda por preparação de amostras genômicas de alta qualidade e expansão de aplicações em diagnósticos clínicos, pesquisas oncológicas e medicina de precisão.

A crescente prevalência de distúrbios genéticos e câncer, juntamente com rápidos avanços na genômica e biologia molecular, está aumentando significativamente a necessidade de métodos precisos e eficientes de fragmentação do DNA. As tecnologias de fragmentação mecânica, enzimática e microfluídica estão sendo cada vez mais integradas em fluxos de trabalho automatizados em empresas farmacêuticas, laboratórios de pesquisa e centros de diagnóstico para melhorar a precisão de sequenciamento, reduzir o tempo de processamento e apoiar estudos genômicos em larga escala.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Técnicas de Fragmentação de DNA com a maior parcela de receita de 36,42% em 2025, apoiada por forte infraestrutura de pesquisa genômica, alta adoção de NGS e presença de empresas líderes em biotecnologia e sequenciamento.

- O segmento de Tecnologia Reprodutiva Assistida liderou o mercado com uma participação de 46,12% em 2025, impulsionada pelo aumento das taxas de infertilidade e aumento do uso de testes avançados de integridade de DNA de esperma em procedimentos de FIV e ICSI.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 8,1% de 2026 a 2033, alimentado pela expansão de programas de pesquisa genômica, aumento dos investimentos em saúde e adoção crescente de medicina de precisão na China, Índia e Japão.

- A medicação é o tipo de tratamento de crescimento mais rápido, projetado para registrar um CAGR de 8,4%, refletindo o aumento do uso de terapias antioxidantes e intervenções farmacológicas visando à redução do dano do DNA espermático.

- O segmento SCSA (Sperm Chromatin Structure Assay) dominou a categoria do tipo de teste com uma quota de receita de 38,56% em 2025, liderada por alta precisão, forte validação clínica e uso generalizado em clínicas de fertilidade para avaliar a integridade do DNA espermático.

- A Next-Generation Sequencing (NGS) representou 48,91% do mercado, preferencialmente pela rápida expansão de projetos de sequenciamento genômico e crescente demanda por fragmentação de DNA de alta qualidade na preparação de bibliotecas.

- O segmento Clinical Diagnostics é a categoria de aplicação que mais cresce, com um CAGR de 9,1%, impulsionado pela crescente adoção de diagnósticos moleculares na fertilidade, oncologia e rastreamento de doenças genéticas.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 9,23 bilhões

- Valor de mercado esperado (2033): USD 22.69 Bilião

- Previsões CAGR (2026-2033): 11,90%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Relatório Escopo e mercado de técnicas de fragmentação do DNASegmentação

|

Atributos |

Chave Técnica de Fragmentação do DNAPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Illumina, Inc.. (EUA) ·Thermo Fisher Scientific Inc. (EUA) ·Agilent Technologies, Inc.. (EUA) ·QIAGEN(Países Baixos) ·Roche Holding AG(Suíça) · Bio-Rad Laboratories, Inc. (EUA) · Takara Bio Inc. (Japão) · New England Biolabs, Inc. (EUA) · PerkinElmer (EUA) · Danaher Corporation (EUA) · Beckman Coulter, Inc. (EUA) · Oxford Nanopore Technologies plc (U.K.) · 10x Genomics, Inc. (EUA) · BD (EUA) · Promega Corporation (EUA) · Fluidigm Corporation (EUA) · Eppendorf SE (Alemanha) · Hamilton Company (EUA) · Merck KGaA (Alemanha) · Tecan Group Ltd. (Suíça) |

|

Oportunidades de Mercado |

· Expansão de biopsia líquida e DNA tumoral circulante (CTDNA) teste · Adoção crescente de plataformas de preparação de bibliotecas totalmente automatizadas de alto rendimento em fluxos de trabalho NGS · Aumentar o investimento em projetos de genômica e biobancário em escala populacional |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do Mercado da Técnica de Fragmentação do DNA

Tendência: Integração crescente da preparação de bibliotecas automatizadas em fluxos de trabalho de genômica

Os laboratórios de pesquisa e clínica estão adotando cada vez mais sistemas automatizados de fragmentação de DNA integrados com plataformas de preparação de bibliotecas NGS para melhorar a reprodutibilidade, reduzir o erro humano e melhorar o rendimento em estudos genómicos em larga escala. A mudança para fluxos de trabalho padronizados e de alta eficiência está acelerando a adoção de tecnologias de fragmentação enzimática baseadas em microfluidics através de oncologia, pesquisa de doenças raras e programas de medicina de precisão, enquanto rastreamento digital e ferramentas de QC assistidas por IA estão melhorando a precisão do tamanho dos fragmentos e o controle do processo. Por exemplo, as plataformas automatizadas de amostragem para sequenciação utilizadas em projetos de genoma de câncer de alto rendimento estão simplificando a fragmentação e a preparação de sequenciamento a jusante.

Técnica de Fragmentação do DNA Dinâmica do Mercado

Motorista do Mercado-Chave: Ampliação da Adoção da Sequenciação de Próxima Geração em Aplicações Clínicas e de Pesquisa

O rápido crescimento de aplicações baseadas em NGS em oncologia, rastreamento de doenças genéticas e pesquisa de doenças infecciosas está impulsionando forte demanda por técnicas precisas de fragmentação de DNA que garantem uma preparação ideal da biblioteca e eficiência de sequenciamento. Aumentar os investimentos em iniciativas de medicina de precisão e em projetos de mapeamento genômico em escala populacional estão fortalecendo ainda mais o crescimento do mercado, com empresas farmacêuticas e institutos de pesquisa integrando métodos avançados de fragmentação para melhorar a qualidade dos dados e a profundidade de sequenciamento. Por exemplo, os programas nacionais de sequenciamento do genoma que apoiam grandes bases de dados de câncer e doenças raras estão aumentando significativamente o uso de sistemas de fragmentação enzimática e automatizada.

Restrição/Desafio de Chave: Alta Dependência em Questões de Operação e Normalização

Apesar dos avanços tecnológicos, a variabilidade nos resultados da fragmentação devido à sensibilidade do protocolo, experiência do operador e qualidade da amostra continua a ser um desafio fundamental limitando a adoção consistente em laboratórios menores e mercados emergentes. A necessidade de treinamento especializado, otimização estrita de protocolos e compatibilidade com diversas plataformas de sequenciamento aumenta a complexidade operacional e restringe a escalabilidade em configurações sensíveis aos custos. Por exemplo, a variabilidade na eficiência de cisalhamento de DNA em diferentes configurações laboratoriais continua a impactar a reprodutibilidade em estudos genômicos de vários locais.

Oportunidade de Mercado Chave: Expansão de Aplicações de Biopsia Líquida e de DNA Livre de Células

O crescente uso de biópsia líquida e análise de DNA livre de células (cfDNA) na detecção precoce de câncer e testes pré-natais não invasivos está criando oportunidades significativas para tecnologias de fragmentação de DNA altamente precisas capazes de lidar com amostras de baixa entrada e degradadas. O aumento da adoção clínica de diagnósticos baseados em cfDNA está impulsionando a demanda por sistemas de fragmentação ultrasensíveis, livres de contaminação, que garantem resultados precisos de sequenciamento a jusante, enquanto os avanços em microfluídicos e plataformas automatizadas estão melhorando a escalabilidade e integração clínica. Por exemplo, programas de triagem oncológica baseados em cfDNA estão ampliando a necessidade de fragmentação de alta eficiência em laboratórios de diagnóstico em todo o mundo.

Técnica de Fragmentação de DNA Área de Mercado

O mercado de técnicas de fragmentação do DNA é segmentado com base no tipo de tratamento, tipo de teste, aplicação, canal de distribuição e usuário final.

- Por tipo de tratamento

Com base no tipo de tratamento, o Mercado de Técnica de Fragmentação de DNA é segmentado em tecnologia reprodutiva assistida (TAR), cirurgia de varicocele e medicação. O segmento Tecnologia Reprodutiva Assistida (ART) dominou o mercado com a maior parcela de 46,12% em 2025, impulsionado pelo aumento das taxas de infertilidade e aumento do uso de testes avançados de integridade do DNA espermático em procedimentos IVF e ICSI. As clínicas de TARV dependem extensivamente da análise da fragmentação do DNA para melhorar a seleção de embriões e as taxas de sucesso da gravidez, tornando-se uma etapa diagnóstica crítica nos fluxos de trabalho de tratamento de fertilidade. Aumentar a consciência da infertilidade masculina e seus fatores genéticos está fortalecendo ainda mais a adoção em centros de fertilidade. Avanços contínuos na genética reprodutiva e automação laboratorial estão melhorando a precisão e eficiência dos testes. Aumentar a demanda global por tratamentos personalizados de fertilidade também está apoiando a expansão do segmento. O segmento se beneficia da forte integração clínica do teste de fragmentação do DNA em procedimentos de concepção assistida.

Espera-se que o segmento de Medicação registre o crescimento mais rápido em um CAGR de 8,4% de 2026 a 2033, impulsionado pelo uso crescente de terapias antioxidantes e intervenções farmacológicas visando à redução do dano do DNA espermático. O crescente enfoque clínico na gestão da infertilidade não invasiva está a apoiar a procura de tratamentos específicos baseados em drogas. A crescente investigação sobre o stress oxidativo e o seu papel na fragmentação do ADN está a acelerar ainda mais a inovação nas abordagens terapêuticas. Empresas farmacêuticas estão investindo em novos compostos para melhorar a integridade do DNA do esperma. Aumentar a preferência pela intervenção médica precoce antes dos procedimentos de TARV está impulsionando a adoção. Por exemplo, regimes de tratamento baseados em antioxidantes são cada vez mais prescritos em casos de infertilidade idiopática para melhorar os resultados reprodutivos.

- Por tipo de ensaio

Com base no tipo de ensaio, o mercado é segmentado em SCSA (Sperm Chromatin Structure Assay), ensaio TUNEL, teste Halo, ensaio Comet e inexplicável teste de infertilidade. O segmento SCSA dominou o mercado com uma participação de 38,56% em 2025, devido à sua alta acurácia, forte validação clínica e uso generalizado em clínicas de fertilidade para avaliar a integridade do DNA espermático. O SCSA fornece resultados rápidos e reprodutíveis, tornando-o uma ferramenta diagnóstica preferencial em configurações de reprodução assistida. Seu protocolo padronizado permite a adoção clínica em larga escala em sistemas de saúde desenvolvidos. O aumento dos programas de rastreio da infertilidade está a impulsionar a procura. A forte correlação entre os resultados da SCSA e os resultados da FIV aumenta sua relevância clínica. O teste é amplamente integrado em vias de diagnóstico de infertilidade masculina globalmente.

O segmento de ensaio TUNEL é projetado para testemunhar o crescimento mais rápido em um CAGR de 8,7% de 2026 a 2033, impulsionado por sua alta sensibilidade na detecção de quebras de cadeia de DNA em nível celular. As crescentes aplicações de pesquisa em biologia reprodutiva e oncologia estão aumentando sua adoção. O ensaio é amplamente utilizado em diagnósticos clínicos e em pesquisas acadêmicas para avaliação de apoptose e danos ao DNA. Avanços em sistemas de detecção baseados em fluorescência estão melhorando a eficiência e precisão dos testes. O aumento da utilização em casos de infertilidade inexplicáveis está a apoiar a procura. Por exemplo, testes baseados em TUNEL são cada vez mais aplicados em laboratórios de FIV para avaliar danos no DNA do esperma antes da seleção de embriões.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em sequenciamento de próxima geração (NGS), pesquisa epigenética, diagnóstico clínico, ciência forense e genética animal. O segmento Next-Generation Sequencing (NGS) dominou o mercado com uma participação de 48,91% em 2025, impulsionada pela rápida expansão de projetos de sequenciamento genômico e crescente demanda por fragmentação de DNA de alta qualidade na preparação de bibliotecas. A fragmentação precisa é essencial para a eficiência de sequenciamento, profundidade de leitura e confiabilidade de dados em estudos genômicos de grande escala. O aumento dos investimentos na medicina de precisão e na genómica do cancro reforça ainda mais a procura. Empresas farmacêuticas e instituições de pesquisa utilizam extensivamente técnicas de fragmentação para garantir a precisão do sequenciamento. Avanços contínuos nas plataformas de fragmentação automatizada estão aumentando a produtividade e a reprodutibilidade. O segmento beneficia de uma forte integração com gasodutos de pesquisa genômica em todo o mundo.

Espera-se que o segmento Clinical Diagnostics registre o crescimento mais rápido em um CAGR de 9,1% de 2026 a 2033, impulsionado pelo aumento da adoção de diagnósticos moleculares em fertilidade, oncologia e rastreamento de doenças genéticas. A crescente demanda por detecção precoce e não invasiva de doenças está expandindo o uso de ensaios baseados em fragmentação do DNA. O crescimento da medicina personalizada está acelerando ainda mais as aplicações clínicas. Os profissionais de saúde estão integrando testes avançados de DNA em fluxos de trabalho de diagnóstico de rotina. Aumentar a consciência dos fatores de risco genéticos está aumentando a demanda por análises moleculares precisas. Por exemplo, o teste de cfDNA baseado em fragmentação é cada vez mais utilizado em programas de diagnóstico de câncer e rastreamento pré-natal.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias e farmácias e farmácias online. O segmento Farmácias Hospitalares dominou o mercado com uma participação de 52,44% em 2025, uma vez que a maioria dos testes de fragmentação do DNA e reagentes relacionados são administrados em laboratórios clínicos e hospitalares de fertilidade e diagnóstico. Os hospitais atuam como centros primários para o diagnóstico de infertilidade e testes genéticos, garantindo alto rendimento amostral e protocolos de testes padronizados. A forte integração dos serviços de laboratório nos sistemas hospitalares suporta uma demanda consistente. Aumentar os tratamentos de FIV hospitalares está impulsionando a adoção. A infraestrutura diagnóstica avançada em centros terciários aumenta o domínio do mercado. O segmento beneficia de testes centralizados e diagnósticos orientados por médicos.

Espera-se que o segmento Farmácias Online testemunhe o crescimento mais rápido em um CAGR de 8,2% de 2026 a 2033, impulsionado pelo aumento da disponibilidade de kits diagnósticos e consumíveis através de plataformas de saúde digitais. A adoção crescente de kits de coleta de amostras domiciliares e testes genéticos diretos ao consumidor está apoiando o crescimento. Conveniência, maior acessibilidade e preços competitivos encorajam a distribuição online. A expansão das infra-estruturas de saúde electrónica reforça ainda mais a penetração no mercado. Aumentar a consciência de testes de fertilidade está aumentando a demanda on-line. Por exemplo, os kits de rastreio de fertilidade baseados em ADN estão a ser cada vez mais encomendados através de plataformas de farmácia digital.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais e clínicas, centros de fertilidade, institutos de pesquisa e outros usuários finais. O segmento de Centros de Fertilidade dominou o mercado com 44,37% de participação em 2025, impulsionado pela alta utilização do teste de fragmentação do DNA em procedimentos reprodutivos assistidos. Esses centros dependem fortemente da análise de integridade do DNA do esperma para melhorar as taxas de sucesso da FIV e otimizar a seleção de embriões. O aumento dos casos de infertilidade a nível mundial reforça ainda mais a procura. Os centros de fertilidade integram diagnósticos moleculares avançados na avaliação de rotina do paciente. Aumentar a adoção de medicina reprodutiva personalizada está aumentando a frequência de testes. Forte foco em melhorar os resultados clínicos da gravidez apoia a liderança do segmento. O segmento beneficia da infraestrutura especializada em saúde reprodutiva.

Espera-se que o segmento Institutos de Pesquisa testemunhe o crescimento mais rápido em um CAGR de 8,9% de 2026 a 2033, impulsionado pela expansão de pesquisas genômicas, estudos de câncer e investigações de biologia molecular. O aumento do financiamento público e privado para a investigação em ciências da vida está a apoiar a adopção de técnicas de fragmentação do ADN. Os institutos estão usando extensivamente esses métodos para estudar danos ao DNA, mecanismos de reparo e vias de doença. O crescimento das colaborações acadêmicas e dos programas internacionais de pesquisa está acelerando ainda mais a demanda. A infraestrutura laboratorial avançada está melhorando a precisão e escalabilidade experimentais. Por exemplo, institutos de pesquisa envolvidos na genômica do câncer estão cada vez mais usando fluxos de trabalho de sequenciamento baseados em fragmentação para a descoberta de biomarcadores.

Técnica de Fragmentação do DNA Análise Regional do Mercado

A América do Norte dominou o Mercado de Técnicas de Fragmentação de DNA com a maior parcela de receita de 36,42% em 2025, apoiada por forte infraestrutura de pesquisa genômica, alta adoção de NGS e presença de empresas líderes em biotecnologia e sequenciamento. A região também se beneficia de investimentos significativos em medicina de precisão, pesquisa em oncologia e diagnóstico de fertilidade, que impulsionam a demanda contínua por soluções de fragmentação de DNA de alta qualidade. A ampla integração de sistemas automatizados de preparação de bibliotecas e tecnologias de fragmentação enzimática entre institutos de pesquisa e laboratórios clínicos reforça ainda mais a liderança no mercado. O aumento do financiamento público e privado para programas de sequenciamento genômico continua a apoiar a inovação e a adoção em larga escala de ferramentas avançadas de biologia molecular na região.

U.S. DNA Fragmentation Technique Market Insight

O mercado de técnicas de fragmentação de DNA dos EUA está testemunhando um forte crescimento devido a amplos investimentos em pesquisa genômica, programas de medicina de precisão e diagnósticos avançados de câncer. O ecossistema biotecnológico bem estabelecido do país, juntamente com a adoção elevada de plataformas de sequenciamento de próxima geração, está impulsionando uma demanda significativa por métodos de fragmentação de DNA de alta qualidade. O aumento do uso de tecnologias de fragmentação enzimática e automatizada em laboratórios clínicos e institutos de pesquisa está aumentando ainda mais a eficiência e reprodutibilidade do fluxo de trabalho. Além disso, o foco crescente em diagnósticos de fertilidade, pesquisa de doenças raras e projetos de mapeamento genômico em larga escala continua a acelerar a expansão do mercado em todos os EUA.

Informação sobre o Mercado Europeu da Técnica de Fragmentação do ADN

O mercado europeu de técnicas de fragmentação do ADN continua a ser um importante contributo para as receitas globais, impulsionado por fortes redes de investigação académica, infra-estruturas avançadas de cuidados de saúde e pela crescente adopção de diagnósticos moleculares em contextos clínicos e de investigação. O uso generalizado de aplicações baseadas em NGS em oncologia, saúde reprodutiva e rastreamento de doenças genéticas está apoiando a expansão do mercado em toda a região. O aumento dos investimentos em iniciativas de medicina de precisão, juntamente com um forte apoio regulatório à investigação genómica, continua a reforçar a adopção de tecnologias avançadas de fragmentação. A alta penetração de sistemas de laboratório automatizados e protocolos de testes padronizados reforça ainda mais o crescimento do mercado em toda a Europa.

U.K. DNA Fragmentation Technique Market Insight

O mercado de técnicas de fragmentação de DNA do Reino Unido está experimentando crescimento constante, apoiado por forte atividade de pesquisa em biotecnologia, expansão da demanda de diagnósticos de fertilidade e adoção crescente de fluxos de trabalho baseados em NGS. Investimentos crescentes em programas de medicina genômica e iniciativas de biobancos estão contribuindo para maior utilização de métodos de fragmentação do DNA em pesquisas e aplicações clínicas. A integração de plataformas avançadas de fragmentação enzimática e automatizada está melhorando a eficiência do fluxo de trabalho e a precisão dos dados. Além disso, fortes colaborações entre institutos acadêmicos e empresas de ciências da vida estão acelerando a inovação em diagnósticos moleculares em todo o país.

Alemanha DNA Fragmentação Técnica Mercado Insight

O mercado de técnicas de fragmentação de DNA da Alemanha está se expandindo constantemente devido ao forte setor farmacêutico do país, capacidades avançadas de pesquisa em biologia molecular e crescente foco na medicina de precisão. O aumento do uso da fragmentação do DNA na pesquisa em oncologia, testes genéticos e diagnósticos de fertilidade está impulsionando a adoção do mercado. Os avanços tecnológicos contínuos na preparação automatizada de amostras e nas plataformas de sequenciamento estão aumentando a eficiência laboratorial. Forte apoio governamental à inovação nas ciências da vida e ao aumento da colaboração entre institutos de investigação e empresas de biotecnologia estão a apoiar o crescimento do mercado na Alemanha.

Análise do Mercado da Técnica de Fragmentação do DNA Asiático-Pacífico

Espera-se que o mercado de técnicas de fragmentação de DNA Ásia-Pacífico testemunhe rápido crescimento, impulsionado pela expansão da infraestrutura de pesquisa genômica, aumento dos investimentos em saúde e adoção crescente de medicina de precisão em países como China, Índia e Japão. A crescente prevalência de doenças genéticas e câncer está aumentando a demanda por tecnologias avançadas de diagnóstico e sequenciamento. O aumento do estabelecimento de centros de pesquisa genômica e o aumento da terceirização de atividades de pesquisa clínica estão apoiando ainda mais a expansão regional. Além disso, o crescente conhecimento dos diagnósticos de fertilidade e testes moleculares está acelerando a adoção em ambos os setores clínicos e de pesquisa.

Japão DNA Fragmentação Técnica Mercado Insight

O mercado de técnicas de fragmentação de DNA do Japão está testemunhando um crescimento consistente devido a fortes investimentos em pesquisas em ciências da vida, sistemas avançados de saúde e crescente foco na medicina genômica. A crescente adopção de tecnologias de NGS em investigação em oncologia, saúde reprodutiva e doenças raras está a impulsionar a procura de métodos precisos de fragmentação do ADN. A integração de sistemas laboratoriais automatizados e tecnologias de fragmentação enzimática de alta precisão está melhorando a eficiência do fluxo de trabalho. Além disso, a ênfase do Japão na medicina personalizada e no envelhecimento das necessidades de saúde da população está apoiando o crescimento sustentado do mercado.

China DNA Fragmentação Técnica Mercado Insight

O mercado de técnicas de fragmentação de DNA da China está crescendo rapidamente, impulsionado pela expansão de investimentos em biotecnologia, iniciativas de sequenciamento genômico em larga escala e crescente foco do governo na medicina de precisão. Aumentar a adoção de tecnologias NGS em diagnósticos clínicos, pesquisas sobre câncer e saúde reprodutiva está aumentando significativamente a demanda por soluções de fragmentação do DNA. Avanços contínuos na automação laboratorial e plataformas de sequenciamento econômicas estão acelerando a penetração no mercado. Além disso, os investimentos crescentes em empresas nacionais de biotecnologia e instituições de pesquisa estão posicionando a China como um dos mercados de maior crescimento mundial.

Técnica de Fragmentação de DNA Market Share

A indústria de técnicas de fragmentação do ADN é liderada principalmente por empresas bem estabelecidas, incluindo:

- Illumina, Inc. (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Agilent Technologies, Inc. (EUA)

- QIAGEN (Países Baixos)

- Roche Holding AG (Suíça)

- Bio-Rad Laboratories, Inc. (EUA)

- Takara Bio Inc. (Japão)

- New England Biolabs, Inc. (EUA)

- PerkinElmer (EUA)

- Danaher Corporation (EUA)

- Beckman Coulter, Inc. (EUA)

- Oxford Nanopore Technologies plc (U.K.)

- 10x Genomics, Inc. (EUA)

- BD (EUA)

- Promega Corporation (EUA)

- Fluidigm Corporation (EUA)

- Eppendorf SE (Alemanha)

- Hamilton Company (EUA)

- Merck KGaA (Alemanha)

- Grupo Tecan Ltd. (Suíça)

Mais recentes desenvolvimentos no mercado de técnicas de fragmentação de DNA

- Em fevereiro de 2024, a Agilent Technologies avançou seu portfólio SureSelect, melhorando a preparação da biblioteca de DNA e os fluxos de trabalho de enriquecimento alvo, melhorando a consistência da fragmentação e sequenciamento da precisão para aplicações em pesquisa em oncologia, análise de doenças herdadas e estudos genômicos em larga escala em instituições de pesquisa em todo o mundo

- Em junho de 2023, QIAGEN expandiu seu portfólio QIAseq para fortalecer a fragmentação enzimática do DNA e soluções de preparação de bibliotecas para sequenciamento de próxima geração, apoiando a melhoria da eficiência em pesquisas genômicas, perfis oncológicos e aplicações de medicina de precisão através de fluxos de trabalho de preparação de amostras simplificados e padronizados

- Em março de 2022, Thermo Fisher Scientific avançou seu ecossistema de sequenciamento Ion Torrent, melhorando os fluxos de trabalho automatizados de preparação de bibliotecas integrados com etapas de fragmentação enzimática do DNA, melhorando o tempo e precisão em aplicações de sequenciamento de pesquisa clínica e translacional em estudos de oncologia e doenças genéticas

- Em janeiro de 2022, Illumina expandiu o suporte de adoção para sua Illumina DNA Prep (kit de preparação de biblioteca baseada em tagmentação), melhorando a compatibilidade de automação e eficiência de fluxo de trabalho para aplicações de sequenciamento de última geração, reforçando assim a fragmentação de DNA de alto rendimento e recursos de preparação de bibliotecas de sequenciamento em laboratórios de pesquisa e genômica clínica

- Em julho de 2021, 10x Genomics lançou Chromium Single Cell Multiome ATAC + Gene Expression solution permitindo a acessibilidade simultânea à cromatina e o perfil de expressão gênica usando a tecnologia integrada de fragmentação de DNA baseada na transposese, avançando significativamente a pesquisa multi-omics de células únicas e fluxos de trabalho de análise genômica de alta resolução em laboratórios de pesquisa acadêmica e clínica

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.