Global Drug Device Combination Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

17.22 Billion

USD

37.46 Billion

2024

2032

USD

17.22 Billion

USD

37.46 Billion

2024

2032

| 2025 –2032 | |

| USD 17.22 Billion | |

| USD 37.46 Billion | |

| % | |

|

Segmentação do mercado global de combinação de dispositivos medicamentosos, por produto (autoinjetores, bombas de infusão, fotossensibilizadores, produtos combinados para tratamento de feridas, adesivos transdérmicos, adesivos de microagulhas, pílulas digitais, inaladores inteligentes, hidrogéis para administração de medicamentos, lentes eluidoras de medicamentos e outros), tipo de aplicação (doenças ortopédicas, doenças respiratórias, diabetes, oncologia, doenças cardiovasculares e outras), usuário final (clínicas, hospitais, ambientes de atendimento domiciliar, centros de atendimento ambulatorial e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de combinação de dispositivos medicamentosos

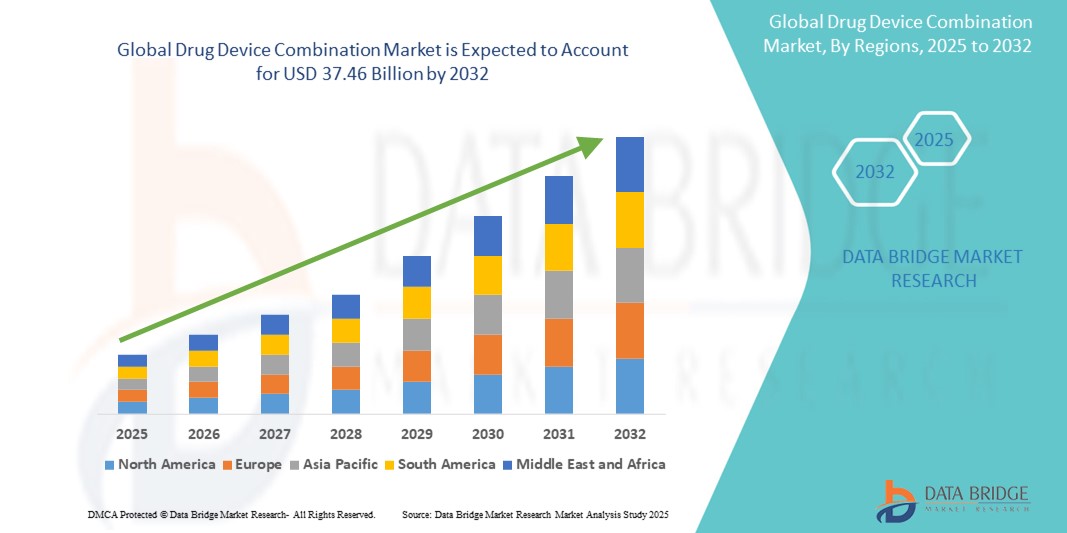

- O tamanho do mercado global de combinação de dispositivos para medicamentos foi avaliado em US$ 17,22 bilhões em 2024 e deve atingir US$ 37,46 bilhões até 2032 , com um CAGR de 10,20% durante o período previsto.

- A expansão do mercado é impulsionada principalmente pela crescente prevalência de doenças crônicas, como diabetes, câncer e distúrbios cardiovasculares, que exigem soluções terapêuticas avançadas que combinem tecnologias de administração de medicamentos e dispositivos para maior eficácia e adesão do paciente.

- Além disso, inovações tecnológicas em sistemas de administração direcionada, dispositivos minimamente invasivos e formatos amigáveis ao paciente, como autoinjetores , stents liberadores de fármacos e inaladores, estão fortalecendo ainda mais a adoção. Esses desenvolvimentos sinérgicos estão remodelando os paradigmas modernos de tratamento e catalisando a robusta trajetória de crescimento do mercado.

Análise de mercado de combinação de dispositivos medicamentosos

- Os produtos combinados de dispositivos medicamentosos, que integram dispositivos médicos com componentes farmacêuticos ou biológicos, estão se tornando essenciais para a prestação de cuidados de saúde modernos em todas as áreas terapêuticas devido à sua eficácia de tratamento aprimorada, entrega direcionada e maior adesão do paciente.

- A crescente demanda por produtos combinados é alimentada principalmente pelo aumento da carga de doenças crônicas, pela mudança para terapias de autoadministração e pela crescente necessidade de medicina de precisão no tratamento de condições complexas.

- A América do Norte dominou o mercado de combinação de dispositivos para medicamentos com a maior participação na receita de 41,36% em 2024, caracterizada por uma estrutura regulatória madura, infraestrutura avançada de saúde e forte presença de empresas farmacêuticas e de tecnologia médica líderes investindo pesadamente em inovação, particularmente em áreas como sistemas de administração de insulina, seringas pré-cheias e stents liberadores de medicamentos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de combinação de dispositivos medicamentosos durante o período previsto devido ao aumento dos gastos com saúde, à expansão do acesso a dispositivos médicos e à crescente conscientização sobre modalidades avançadas de tratamento.

- O segmento de adesivos transdérmicos dominou o mercado de combinação de dispositivos para medicamentos com uma participação de mercado de 23,6% em 2024, impulsionado por sua administração não invasiva de medicamentos, capacidades de liberação sustentada e melhor adesão do paciente a condições crônicas, como dor e terapia hormonal.

Escopo do Relatório e Segmentação do Mercado de Combinação de Dispositivos Farmacêuticos

|

Atributos |

Principais insights de mercado sobre combinação de dispositivos medicamentosos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de combinação de dispositivos medicamentosos

“Convergência tecnológica para terapias direcionadas e centradas no paciente”

- Uma tendência importante e crescente no mercado global de combinação de dispositivos medicamentosos é a integração de tecnologias avançadas de administração com produtos biológicos e farmacêuticos para criar terapias altamente direcionadas e amigáveis ao paciente, aumentando a precisão e a adesão ao tratamento.

- Por exemplo, injetores portáteis como o Neulasta Onpro da Amgen permitem que os pacientes recebam medicamentos biológicos por via subcutânea em casa, eliminando a necessidade de consultas médicas. Da mesma forma, os autoinjetores YpsoMate são cada vez mais adotados para a autoadministração de medicamentos para doenças crônicas, oferecendo conveniência e facilidade de uso.

- Esses produtos combinados aproveitam inovações como microagulhas, sensores inteligentes e mecanismos de liberação controlada para otimizar a biodisponibilidade do medicamento e a experiência do paciente. Alguns inaladores inteligentes agora incluem rastreamento digital e conectividade Bluetooth, permitindo o monitoramento em tempo real dos padrões de uso e da adesão ao tratamento.

- A integração de recursos de saúde digital com dispositivos de administração de medicamentos permite o gerenciamento remoto de pacientes e ajustes personalizados de terapia. Dispositivos equipados com sensores podem coletar dados sobre dosagem, horário e adesão, que podem ser analisados por meio de plataformas habilitadas por IA para decisões clínicas mais informadas.

- Empresas como Insulet, Medtronic e Enable Injections estão desenvolvendo ativamente combinações de dispositivos medicamentosos de última geração que oferecem invasividade mínima, cuidados conectados e maior eficácia terapêutica em áreas como diabetes, oncologia e doenças autoimunes.

- A crescente demanda por produtos combinados que se alinhem com a assistência médica baseada em valor e capacitem os pacientes com opções de autoadministração está remodelando os modelos de administração de medicamentos e promovendo a adoção generalizada em sistemas de saúde desenvolvidos e emergentes.

Dinâmica do mercado de combinação de dispositivos medicamentosos

Motorista

“Crescente demanda por terapias direcionadas, convenientes e centradas no paciente”

- A crescente prevalência de doenças crônicas, como diabetes, câncer e doenças cardiovasculares, combinada com uma mudança em direção a uma prestação de cuidados de saúde mais personalizada e eficiente, está impulsionando significativamente a demanda por produtos combinados de dispositivos medicamentosos.

- Por exemplo, em março de 2024, a Medtronic introduziu um conjunto de infusão de insulina de última geração com capacidade de uso de sete dias, com o objetivo de melhorar a adesão do paciente e reduzir a frequência de inserções — um avanço que deverá influenciar positivamente o crescimento do mercado no período previsto.

- À medida que pacientes e provedores buscam métodos de tratamento mais convenientes e eficazes, os produtos combinados oferecem resultados terapêuticos superiores ao integrar mecanismos precisos de administração de medicamentos com designs fáceis de usar, como injetores vestíveis, autoinjetores e seringas pré-cheias.

- Além disso, a tendência para a autoadministração e o cuidado em casa está a tornar estes produtos indispensáveis na gestão de doenças crónicas, permitindo aos doentes manter os regimes de tratamento com intervenção clínica mínima.

- Os avanços tecnológicos, incluindo recursos inteligentes como rastreamento de doses, conectividade digital e monitoramento em tempo real, estão reforçando o valor desses produtos na assistência médica moderna, permitindo melhor adesão e supervisão terapêutica remota.

- A inovação contínua dos principais participantes do setor, o aumento do suporte regulatório para aprovações de produtos combinados e a crescente demanda do consumidor por soluções de tratamento avançadas, porém acessíveis, continuam a impulsionar a expansão do mercado em sistemas de saúde globais.

Restrição/Desafio

“Problemas de irritação da pele e obstáculos à conformidade regulatória”

- A irritação da pele e as reações adversas causadas pelo uso prolongado de adesivos transdérmicos, injetores portáteis ou dispositivos medicamentosos adesivos continuam sendo uma restrição significativa, afetando a adesão do paciente e limitando a usabilidade de certas terapias combinadas em todos os grupos demográficos.

- Por exemplo, alguns pacientes que usam adesivos de nicotina ou de reposição hormonal relataram sensibilidades cutâneas ou dermatites, o que pode exigir a descontinuação ou a mudança para terapias alternativas, impactando a retenção de mercado e a percepção do produto.

- Além disso, o cenário regulatório global complexo e em evolução para combinações de dispositivos medicamentosos representa um desafio para os fabricantes, pois esses produtos devem estar em conformidade com as regulamentações farmacêuticas e de dispositivos médicos, muitas vezes exigindo submissões duplas e prazos de aprovação estendidos.

- Órgãos reguladores como a FDA e a EMA dos EUA exigem evidências rigorosas de segurança, eficácia e compatibilidade entre os componentes do medicamento e do dispositivo, o que aumenta os custos de desenvolvimento e pode atrasar o tempo de colocação de novos produtos no mercado.

- Além disso, a navegação por diferentes padrões regulatórios internacionais complica a entrada e a expansão no mercado global, especialmente para empresas menores ou startups com recursos limitados.

- Enfrentar esses desafios por meio de materiais biocompatíveis aprimorados, design aprimorado de adesivos, planejamento regulatório estratégico e envolvimento antecipado com as autoridades de saúde será fundamental para superar as barreiras de adoção de produtos e garantir a sustentabilidade do mercado a longo prazo.

Escopo de mercado de combinação de dispositivos medicamentosos

O mercado é segmentado com base no produto, tipo de aplicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de combinação de dispositivos para medicamentos é segmentado em autoinjetores, bombas de infusão, fotossensibilizadores, produtos combinados para tratamento de feridas, adesivos transdérmicos, adesivos de microagulhas, pílulas digitais, inaladores inteligentes, hidrogéis para liberação de medicamentos, lentes liberadoras de medicamentos e outros. O segmento de adesivos transdérmicos dominou o mercado, com a maior participação na receita, de 23,6% em 2024, impulsionado por sua capacidade de fornecer administração não invasiva e sustentada de medicamentos e aumentar a adesão do paciente, especialmente no tratamento de condições crônicas, como dor e distúrbios hormonais. Sua facilidade de aplicação e a eliminação dos efeitos colaterais gastrointestinais os tornaram uma forma de terapia amplamente aceita.

Espera-se que o segmento de inaladores inteligentes apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento da prevalência de doenças respiratórias e pela integração de tecnologias digitais que monitoram o uso de inaladores e melhoram a adesão. A crescente disponibilidade de inaladores com Bluetooth, que se sincronizam com aplicativos móveis para monitoramento em tempo real, impulsiona ainda mais a demanda nos mercados de saúde desenvolvidos e emergentes.

- Por tipo de aplicação

Com base no tipo de aplicação, o mercado é segmentado em doenças ortopédicas, doenças respiratórias, diabetes, oncologia, doenças cardiovasculares e outras. O segmento de diabetes liderou o mercado em 2024, impulsionado pela alta prevalência global de diabetes e pelo amplo uso de canetas de insulina, bombas de insulina portáteis e dispositivos de monitoramento contínuo de glicose que formam sistemas terapêuticos integrados.

A projeção é de que o segmento de oncologia cresça com o maior CAGR entre 2025 e 2032 devido ao aumento do uso de implantes liberadores de fármacos e terapias combinadas voltadas ao tratamento direcionado do câncer, melhorando a eficácia dos medicamentos e minimizando os efeitos colaterais sistêmicos.

- Por usuário final

Com base no usuário final, o mercado é categorizado em clínicas, hospitais, unidades de atendimento domiciliar, centros de atendimento ambulatorial e outros. O segmento hospitalar detinha a maior participação de mercado em 2024, devido ao amplo uso de bombas de infusão, sistemas de administração inteligentes e tecnologias de dispositivos para medicamentos para tratamento agudo e crônico em uma ampla gama de áreas terapêuticas.

Espera-se que o segmento de ambientes de atendimento domiciliar cresça no ritmo mais rápido durante o período previsto, impulsionado pela tendência crescente de atendimento domiciliar, autoadministração e adoção de produtos combinados inteligentes, compactos e fáceis de usar, que reduzem a dependência hospitalar e melhoram a qualidade de vida.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta foi responsável pela maior fatia da receita em 2024, impulsionado principalmente pela aquisição em massa de produtos combinados por hospitais e sistemas de saúde governamentais por meio de modelos de compras centralizados.

Espera-se que o segmento de vendas no varejo testemunhe o crescimento mais rápido entre 2025 e 2032, apoiado pela crescente disponibilidade de produtos de fácil utilização pelo consumidor, como autoinjetores, adesivos transdérmicos e pílulas digitais, por meio de farmácias e plataformas de comércio eletrônico, permitindo maior acessibilidade para os pacientes.

Análise regional do mercado de combinação de dispositivos medicamentosos

- A América do Norte dominou o mercado de combinação de dispositivos para medicamentos com a maior participação na receita de 41,36% em 2024, impulsionada por uma estrutura regulatória madura, infraestrutura avançada de saúde e forte presença de empresas farmacêuticas e de tecnologia médica líderes investindo pesadamente em inovação, particularmente em áreas como sistemas de administração de insulina, seringas pré-cheias e stents liberadores de medicamentos.

- A liderança de mercado da região é apoiada pelo uso generalizado de produtos como autoinjetores, bombas de insulina e stents liberadores de fármacos, juntamente com investimentos crescentes em medicina personalizada e integração de saúde digital.

- O apoio regulatório favorável de agências como a FDA dos EUA, a crescente demanda por opções de tratamento domiciliar e uma população de pacientes com conhecimento em tecnologia aceleram ainda mais a adoção, posicionando as combinações de dispositivos medicamentosos como uma solução preferencial para o gerenciamento de doenças crônicas e a administração de terapia de precisão em ambientes clínicos e domiciliares.

Visão geral do mercado de dispositivos combinados para medicamentos nos EUA

O mercado de dispositivos combinados para medicamentos nos EUA conquistou a maior fatia da receita na América do Norte em 2024, impulsionado por um ecossistema de saúde maduro, forte apoio regulatório da FDA e alta adoção de terapias autoadministradas. O uso generalizado de autoinjetores, bombas de insulina e inaladores inteligentes é impulsionado pela crescente demanda por soluções para o gerenciamento de doenças crônicas. Além disso, investimentos robustos em P&D e a crescente preferência do consumidor por dispositivos combinados digitais para saúde continuam a acelerar o crescimento do mercado em ambientes hospitalares e de assistência domiciliar.

Visão geral do mercado de dispositivos combinados para medicamentos na Europa

O mercado europeu de dispositivos combinados para medicamentos deverá crescer de forma constante ao longo do período previsto, impulsionado pelo envelhecimento da população, pela alta prevalência de doenças crônicas e pela forte ênfase em inovação e segurança do paciente. Marcos regulatórios como o MDR (Regulamentação de Dispositivos Médicos) garantem a segurança e o desempenho dos produtos, incentivando a inovação em áreas como stents liberadores de fármacos e adesivos de microagulhas. A região também está testemunhando um aumento no uso de produtos combinados em ambientes ambulatoriais e domiciliares, especialmente para terapias de longa duração.

Visão geral do mercado de dispositivos combinados para medicamentos no Reino Unido

Espera-se que o mercado de dispositivos combinados para medicamentos do Reino Unido cresça a uma CAGR saudável durante o período previsto, apoiado por um sistema de saúde bem estabelecido e pela crescente demanda por soluções de autocuidado. As iniciativas do Serviço Nacional de Saúde (NHS) que promovem a saúde digital e o atendimento domiciliar estão impulsionando a adoção de sistemas de administração inteligentes, como autoinjetores e injetores vestíveis. Além disso, a crescente ênfase na redução da sobrecarga hospitalar e na melhoria dos resultados dos pacientes está fomentando uma maior integração dessas tecnologias nos cuidados de rotina.

Visão geral do mercado de dispositivos combinados para medicamentos na Alemanha

Espera-se que o mercado alemão de combinação de dispositivos medicamentosos se expanda a um CAGR considerável durante o período previsto, impulsionado por um forte foco em inovação, vias regulatórias eficientes e altos gastos com saúde. O mercado se beneficia da demanda do país por tecnologias de saúde avançadas, ecologicamente conscientes e digitalmente integradas. A integração de dispositivos de administração de medicamentos com sistemas de monitoramento eletrônico e a robusta infraestrutura de ensaios clínicos da Alemanha apoiam o desenvolvimento e a adoção de produtos combinados de ponta para condições crônicas e complexas.

Visão do mercado de dispositivos combinados para medicamentos na Ásia-Pacífico

O mercado de dispositivos combinados para medicamentos na Ásia-Pacífico deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionado pelo aumento dos gastos com saúde, pela expansão do acesso a terapias avançadas e pelo forte apoio governamental à modernização da saúde. Países como China, Japão e Índia estão testemunhando a rápida adoção de sistemas vestíveis de administração de medicamentos, inaladores inteligentes e pílulas digitais. A fabricação local, juntamente com iniciativas políticas favoráveis e a demanda por soluções econômicas, está impulsionando o crescimento do mercado regional.

Visão geral do mercado de dispositivos combinados para medicamentos no Japão

O mercado japonês de dispositivos combinados para medicamentos está vivenciando um forte impulso devido ao envelhecimento da população, à demanda por cuidados domiciliares e à ênfase em inovação tecnológica. A alta adesão dos pacientes e a preferência por soluções discretas e eficientes de administração de medicamentos estão impulsionando o uso de autoinjetores inteligentes e adesivos transdérmicos. A integração com plataformas digitais de saúde e a infraestrutura avançada do país impulsionam ainda mais a expansão do mercado, especialmente em terapias para doenças crônicas e cuidados com idosos.

Visão geral do mercado de dispositivos combinados para medicamentos na Índia

A Índia conquistou a maior fatia da receita no mercado de dispositivos combinados para medicamentos da Ásia-Pacífico em 2024, impulsionada pela rápida urbanização, pela crescente demanda por cuidados de saúde da classe média e pelo aumento do acesso a produtos combinados acessíveis. O mercado é sustentado por fortes capacidades de fabricação nacionais e por iniciativas como a Ayushman Bharat, que promove a cobertura universal de saúde. A crescente prevalência de diabetes e doenças respiratórias, juntamente com a adoção de tecnologias em cuidados domiciliares, são fatores-chave que contribuem para o aumento da participação da Índia neste setor.

Participação no mercado de combinação de dispositivos medicamentosos

A indústria de combinação de dispositivos medicamentosos é liderada principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Amgen Inc. (EUA)

- Insulet Corporation (EUA)

- Ypsomed AG (Suíça)

- Teva Pharmaceutical Industries Ltd. (Israel)

- BD (EUA)

- Gerresheimer AG (Alemanha)

- West Pharmaceutical Services, Inc. (EUA)

- SCHOTT AG (Alemanha)

- Enable Injections Inc. (EUA)

- Pfizer Inc. (EUA)

- Bayer AG (Alemanha)

- Novartis AG (Suíça)

- Johnson & Johnson Services, Inc. (EUA)

- 3M (EUA)

- Elcam Medical (Israel)

- Bespak Limited (Reino Unido)

- Nemera (França)

- Owen Mumford Ltd. (Reino Unido)

- Grupo Stevanato (Itália)

Quais são os desenvolvimentos recentes no mercado global de combinação de dispositivos medicamentosos?

- Em abril de 2023, a Medtronic plc lançou seu conjunto de infusão de insulina de uso prolongado de última geração em mercados selecionados, oferecendo até sete dias de uso. Essa inovação visa melhorar a conveniência do paciente e reduzir a frequência de trocas de dispositivos para pessoas com diabetes. O produto reflete o foco contínuo da Medtronic em aprimorar os sistemas de administração de medicamentos para doenças crônicas e aumentar a adesão do paciente por meio de tecnologias vestíveis.

- Em março de 2023, a Amgen Inc. anunciou a expansão global do seu kit Neulasta Onpro, um injetor vestível projetado para administrar pegfilgrastim automaticamente após a quimioterapia. A iniciativa apoia a crescente mudança para o tratamento oncológico domiciliar e reforça a liderança da Amgen em combinações de medicamentos e dispositivos autoadministrados para pacientes oncológicos, melhorando tanto o conforto quanto os resultados clínicos.

- Em março de 2023, a Insulet Corporation recebeu aprovação regulatória ampliada para seu Sistema Automatizado de Administração de Insulina Omnipod 5 em diversas regiões, incluindo a Europa. O sistema conta com conectividade via smartphone e algoritmos adaptativos, representando um passo importante na integração da saúde digital com a administração de medicamentos para o gerenciamento personalizado do diabetes.

- Em fevereiro de 2023, a Ypsomed AG firmou parceria com uma grande empresa farmacêutica para desenvolver em conjunto uma plataforma de autoinjetores de última geração. Essa parceria enfatiza a crescente demanda por produtos combinados personalizáveis e centrados no paciente, que permitam terapias de autoinjeção para condições como artrite reumatoide e esclerose múltipla.

- Em janeiro de 2023, a Teva Pharmaceuticals colaborou com a Digital Health Technologies para integrar inaladores inteligentes com sensores ao seu portfólio de terapia respiratória. Este desenvolvimento visa fornecer dados em tempo real sobre a adesão à medicação e os padrões de uso, contribuindo para um melhor gerenciamento da doença e reduzindo os custos de saúde associados à asma e à DPOC.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOSOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 AS 5 FORÇAS DE PORTER

5.3 ANÁLISE DE PATENTES

5.4 ANÁLISE DO MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS

6 EPIDEMOLOGIA

6.1 EPIDEMOLOGIA DO CÂNCER

6.2 EPIDEMOLOGIA DOS TRANSTORNOS DO DIABETES

6.3 EPIDEMOLOGIA DOS DISTÚRBIOS CARDIOVASCULARES

6.4 EPIDEMOLOGIA DOS DISTÚRBIOS RESPIRATÓRIOS

7 VISÕES DO SETOR

7.1 TENDÊNCIAS DEMOGRÁFICAS

7.2 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

7.3 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

7.4 ENTREVISTAS COM EMPRESAS FABRICANTES

7.5 OUTROS INSTANTÂNEOS DE KOL

8 QUADRO REGULAMENTAR

9 MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS, POR PRODUTO

9.1 VISÃO GERAL

9.2 ADESIVOS TRANSDÉRMICOS

9.2.1 POR TIPO

9.2.1.1. RESERVATÓRIO

9.2.1.2. MATRIZ

9.2.1.3. OUTROS

9.2.2 POR TECNOLOGIA

9.2.2.1. CORRENTE ELÉTRICA

9.2.2.2. MATRIZES MECÂNICAS

9.2.2.3. ABLAÇÃO TÉRMICA

9.2.2.4. INTENCIONADORES QUÍMICOS

9.2.2.5. OUTROS

9.3 INALADORES

9.3.1 PÓ SECO

9.3.2 NEBULIZADORES

9.3.2.1. ULTRASSÔNICO

9.3.2.2. COMPRESSOR

9.3.2.3. MALHA

9.3.3 DOSE MEDIDA

9.3.3.1. POR TIPO

9.3.3.1.1. PRESSURIZADO ACIONADO MANUALMENTE

9.3.3.1.2. INALADORES PRESSURIZADOS ACIONADOS PELA RESPIRAÇÃO

9.4 BOMBAS DE INFUSÃO

9.4.1 VOLUMÉTRICO

9.4.2 DESCARTÁVEIS

9.4.3 SERINGAS

9.4.3.1. SERINGA PRÉ-CHEIA DE CÂMARA ÚNICA

9.4.3.2. SERINGA PRÉ-CHEIA DE DUPLA CÂMARA

9.4.3.3. SERINGA PRÉ-CHEIA PERSONALIZADA

9.4.3.4. OUTROS

9.4.4 AMBULATÓRIO

9.4.5 IMPLANTÁVEIS

9.4.5.1. IMPLANTES BIODEGRADÁVEIS

9.4.5.1.1. POLIESTERAMIDA

9.4.5.1.2. ÁCIDO POLILÁTICO-CO-GLICÓLICO

9.4.5.2. IMPLANTES NÃO BIODEGRADÁVEIS

9.4.5.2.1. ETILENO-ACETATO DE VINILA

9.4.5.2.2. SILICONE

9.4.5.2.3. POLIURETANO TERMOPLÁSTICO

9.4.6 INSULINA

9.4.6.1. AÇÃO LONGA

9.4.6.2. AÇÃO REGULAR/CURTA

9.4.6.3. AÇÃO INTERMEDIÁRIA

9.4.6.4. AÇÃO RÁPIDA

9.4.6.5. PRÉ-MISTURA

9.4.7 OUTROS

9.5 Stents farmacológicos

9.5.1 POR REVESTIMENTO

9.5.1.1. REVESTIMENTO À BASE DE POLÍMEROS

9.5.1.2. REVESTIMENTO LIVRE DE POLÍMEROS

9.5.2 POR USO

9.5.2.1. STENTS CORONÁRIOS

9.5.2.2. STENTS VASCULARES PERIFÉRICOS

9.5.3 POR GERAÇÃO

9.5.3.1. 1ª GERAÇÃO

9.5.3.2. 2ª GERAÇÃO

9.5.3.3. 3ª GERAÇÃO

9.5.3.4. 4ª GERAÇÃO

9.5.4 POR PLATAFORMA

9.5.4.1. AÇO INOXIDÁVEL

9.5.4.2. COBALTO CRÔMIO

9.5.4.3. PLATÂNIO CRÔMIO

9.5.4.4. NITINOL

9.5.4.5. OUTROS

9.6 CATETERES ANTIMICROBIANOS

9.6.1 UROLÓGICO

9.6.2 CARDIOVASCULAR

9.6.3 OUTROS

9.7 PÍLULA DIGITAL

9.7.1 TABLET

9.7.2 CÁPSULAS

9.7.3 MICROCHIP

9.7.4 DISPOSITIVO DE ENTREGA

9.8 PRODUTOS COMBINADOS PARA CUIDADOS COM FERIDAS

9.9 HIDROGÉIS PARA ADMINISTRAÇÃO DE MEDICAMENTOS

9.9.1 POR FONTE

9.9.1.1. NATURAL

9.9.1.2. SINTÉTICO

9.9.1.3. HÍBRIDO

9.9.2 POR VIA DE ENTREGA

9.9.2.1. OCULAR

9.9.2.2. SUBCUTÂNEA

9.9.2.3. CAVIDADE ORAL

9.9.2.4. TÓPICO

9.9.2.5. OUTROS

9.1 DISPOSITIVOS DE TERAPIA FOTODINÂMICA

9.10.1 POR USO

9.10.1.1. CÂNCER

9.10.1.2. CERATOSE ACTÍNICA

9.10.1.3. PSORÍASE

9.10.1.4. ACNE

9.10.1.5. OUTROS

9.11 PRODUTOS COMBINADOS ORTOPÉDICOS

9.11.1 IMPLANTES DE ENXERTO ÓSSEO

9.11.2 CIMENTO ÓSSEO ANTIBIÓTICO

9.11.2.1. GENTAMICINA

9.11.2.2. GENTAMICINA MAIS VANCOMICINA

9.11.2.3. GENTAMICINA MAIS CLINDAMICINA

9.12 OUTROS

10 MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 DOENÇAS CARDIOVASCULARES

10.3 DIABETES

10.4 DOENÇAS RESPIRATÓRIAS

10.5 DOENÇAS ORTOPÉDICAS

10.6 GESTÃO DA DOR

10.7 DERMATOLOGIA

10.8 CÂNCER

10.9 OUTROS

11 MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS, POR USUÁRIO FINAL

11.1 VISÃO GERAL

11.2 HOSPITAIS

11.3 CLÍNICAS

11.4 CENTROS CIRÚRGICOS AMBULATORIAIS

11.5 CONFIGURAÇÕES DE CUIDADOS DOMICILIARES

11.6 OUTROS

12 MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS, POR CANAL DE DISTRIBUIÇÃO

12.1 VISÃO GERAL

12.2 LICITAÇÃO DIRETA

12.3 VENDAS NO VAREJO

12.3.1 FARMÁCIA HOSPITALAR

12.3.2 FARMÁCIA ONLINE

12.3.3 FARMÁCIA DE VAREJO

13 MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS, POR REGIÃO

13.1 MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.2 AMÉRICA DO NORTE

13.2.1 EUA

13.2.2 CANADÁ

13.2.3 MÉXICO

13.3 EUROPA

13.3.1 ALEMANHA

13.3.2 FRANÇA

13.3.3 Reino Unido

13.3.4 ITÁLIA

13.3.5 ESPANHA

13.3.6 RÚSSIA

13.3.7 TURQUIA

13.3.8 BÉLGICA

13.3.9 HOLANDA

13.3.10 SUÍÇA

13.3.11 RESTO DA EUROPA

13.4 ÁSIA-PACÍFICO

13.4.1 JAPÃO

13.4.2 CHINA

13.4.3 COREIA DO SUL

13.4.4 ÍNDIA

13.4.5 AUSTRÁLIA

13.4.6 SINGAPURA

13.4.7 TAILÂNDIA

13.4.8 MALÁSIA

13.4.9 INDONÉSIA

13.4.10 FILIPINAS

13.4.11 RESTO DA ÁSIA-PACÍFICO

13,5 AMÉRICA DO SUL

13.5.1 BRASIL

13.5.2 ARGENTINA

13.5.3 RESTO DA AMÉRICA DO SUL

13.6 ORIENTE MÉDIO E ÁFRICA

13.6.1 ÁFRICA DO SUL

13.6.2 ARÁBIA SAUDITA

13.6.3 Emirados Árabes Unidos

13.6.4 EGITO

13.6.5 ISRAEL

13.6.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

13.7 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

14 MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS, CENÁRIO DA EMPRESA

14.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

14.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

14.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

14.5 FUSÕES E AQUISIÇÕES

14.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

14.7 EXPANSÕES

14.8 ALTERAÇÕES REGULAMENTARES

14.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

15 MERCADO GLOBAL DE COMBINAÇÃO DE DISPOSITIVOS MEDICAMENTOS, PERFIL DA EMPRESA

15.1 JANSSEN PHARMACEUTICA NV

15.1.1 VISÃO GERAL DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 PRESENÇA GEOGRÁFICA

15.1.4 PORTFÓLIO DE PRODUTOS

15.1.5 DESENVOLVIMENTOS RECENTES

15.2 AMGEN INC.

15.2.1 VISÃO GERAL DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 PRESENÇA GEOGRÁFICA

15.2.4 PORTFÓLIO DE PRODUTOS

15.2.5 DESENVOLVIMENTOS RECENTES

15.3 GSK PLC

15.3.1 VISÃO GERAL DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 PRESENÇA GEOGRÁFICA

15.3.4 PORTFÓLIO DE PRODUTOS

15.3.5 DESENVOLVIMENTOS RECENTES

15,4 quartos

15.4.1 VISÃO GERAL DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 PRESENÇA GEOGRÁFICA

15.4.4 PORTFÓLIO DE PRODUTOS

15.4.5 DESENVOLVIMENTOS RECENTES

15,5 MEDTRONIC

15.5.1 VISÃO GERAL DA EMPRESA

15.5.2 ANÁLISE DE RECEITA

15.5.3 PRESENÇA GEOGRÁFICA

15.5.4 PORTFÓLIO DE PRODUTOS

15.5.5 DESENVOLVIMENTOS RECENTES

15.6 BAYER AG

15.6.1 VISÃO GERAL DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PRESENÇA GEOGRÁFICA

15.6.4 PORTFÓLIO DE PRODUTOS

15.6.5 DESENVOLVIMENTOS RECENTES

15.7 A CORPORAÇÃO LUBRIZOL

15.7.1 VISÃO GERAL DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PRESENÇA GEOGRÁFICA

15.7.4 PORTFÓLIO DE PRODUTOS

15.7.5 DESENVOLVIMENTOS RECENTES

15.8 COSMED PHARMACEUTICAL CO.LTD.

15.8.1 VISÃO GERAL DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PRESENÇA GEOGRÁFICA

15.8.4 PORTFÓLIO DE PRODUTOS

15.8.5 DESENVOLVIMENTOS RECENTES

15.9 CGBIO

15.9.1 VISÃO GERAL DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 PRESENÇA GEOGRÁFICA

15.9.4 PORTFÓLIO DE PRODUTOS

15.9.5 DESENVOLVIMENTOS RECENTES

15.1 DISPOSITIVOS DE ADMINISTRAÇÃO DE MEDICAMENTOS E3D ELCAM

15.10.1 VISÃO GERAL DA EMPRESA

15.10.2 ANÁLISE DE RECEITA

15.10.3 PRESENÇA GEOGRÁFICA

15.10.4 PORTFÓLIO DE PRODUTOS

15.10.5 DESENVOLVIMENTOS RECENTES

15.11 EITAN MEDICAL LTDA.

15.11.1 VISÃO GERAL DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PRESENÇA GEOGRÁFICA

15.11.4 PORTFÓLIO DE PRODUTOS

15.11.5 DESENVOLVIMENTOS RECENTES

15.12 EOFLOW CO., LTD.

15.12.1 VISÃO GERAL DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PRESENÇA GEOGRÁFICA

15.12.4 PORTFÓLIO DE PRODUTOS

15.12.5 DESENVOLVIMENTOS RECENTES

15.13 FINDAIR SP. Z OO

15.13.1 VISÃO GERAL DA EMPRESA

15.13.2 ANÁLISE DE RECEITA

15.13.3 PRESENÇA GEOGRÁFICA

15.13.4 PORTFÓLIO DE PRODUTOS

15.13.5 DESENVOLVIMENTOS RECENTES

15.14 CORPORAÇÃO INSULET.

15.14.1 VISÃO GERAL DA EMPRESA

15.14.2 ANÁLISE DE RECEITA

15.14.3 PRESENÇA GEOGRÁFICA

15.14.4 PORTFÓLIO DE PRODUTOS

15.14.5 DESENVOLVIMENTOS RECENTES

15.15 MEDIPRINT

15.15.1 VISÃO GERAL DA EMPRESA

15.15.2 ANÁLISE DE RECEITA

15.15.3 PRESENÇA GEOGRÁFICA

15.15.4 PORTFÓLIO DE PRODUTOS

15.15.5 DESENVOLVIMENTOS RECENTES

15.16 METP® PHARMA AG

15.16.1 VISÃO GERAL DA EMPRESA

15.16.2 ANÁLISE DE RECEITA

15.16.3 PRESENÇA GEOGRÁFICA

15.16.4 PORTFÓLIO DE PRODUTOS

15.16.5 DESENVOLVIMENTOS RECENTES

15.17 MICRON BIOMEDICAL, INC.

15.17.1 VISÃO GERAL DA EMPRESA

15.17.2 ANÁLISE DE RECEITA

15.17.3 PRESENÇA GEOGRÁFICA

15.17.4 PORTFÓLIO DE PRODUTOS

15.17.5 DESENVOLVIMENTOS RECENTES

15.18 MICRONJET

15.18.1 VISÃO GERAL DA EMPRESA

15.18.2 ANÁLISE DE RECEITA

15.18.3 PRESENÇA GEOGRÁFICA

15.18.4 PORTFÓLIO DE PRODUTOS

15.18.5 DESENVOLVIMENTOS RECENTES

15.19 OCUMEDIC, INC.

15.19.1 VISÃO GERAL DA EMPRESA

15.19.2 ANÁLISE DE RECEITA

15.19.3 PRESENÇA GEOGRÁFICA

15.19.4 PORTFÓLIO DE PRODUTOS

15.19.5 DESENVOLVIMENTOS RECENTES

15.2 OTSUKA AMERICA FARMACÊUTICA, INC

15.20.1 VISÃO GERAL DA EMPRESA

15.20.2 ANÁLISE DE RECEITA

15.20.3 PRESENÇA GEOGRÁFICA

15.20.4 PORTFÓLIO DE PRODUTOS

15.20.5 DESENVOLVIMENTOS RECENTES

15.21 SAÚDE DA HÉLICE

15.21.1 VISÃO GERAL DA EMPRESA

15.21.2 ANÁLISE DE RECEITA

15.21.3 PRESENÇA GEOGRÁFICA

15.21.4 PORTFÓLIO DE PRODUTOS

15.21.5 DESENVOLVIMENTOS RECENTES

15.22 RAPHAS CO., LTD.

15.22.1 VISÃO GERAL DA EMPRESA

15.22.2 ANÁLISE DE RECEITA

15.22.3 PRESENÇA GEOGRÁFICA

15.22.4 PORTFÓLIO DE PRODUTOS

15.22.5 DESENVOLVIMENTOS RECENTES

15.23 SENSIRION AG

15.23.1 VISÃO GERAL DA EMPRESA

15.23.2 ANÁLISE DE RECEITA

15.23.3 PRESENÇA GEOGRÁFICA

15.23.4 PORTFÓLIO DE PRODUTOS

15.23.5 DESENVOLVIMENTOS RECENTES

15,24 SONCEBOZ

15.24.1 VISÃO GERAL DA EMPRESA

15.24.2 ANÁLISE DE RECEITA

15.24.3 PRESENÇA GEOGRÁFICA

15.24.4 PORTFÓLIO DE PRODUTOS

15.24.5 DESENVOLVIMENTOS RECENTES

15.25 ASSUNTO APS

15.25.1 VISÃO GERAL DA EMPRESA

15.25.2 ANÁLISE DE RECEITA

15.25.3 PRESENÇA GEOGRÁFICA

15.25.4 PORTFÓLIO DE PRODUTOS

15.25.5 DESENVOLVIMENTOS RECENTES

15.26 VAXESS TECNOLOGIAS INC

15.26.1 VISÃO GERAL DA EMPRESA

15.26.2 ANÁLISE DE RECEITA

15.26.3 PRESENÇA GEOGRÁFICA

15.26.4 PORTFÓLIO DE PRODUTOS

15.26.5 DESENVOLVIMENTOS RECENTES

15.27 VAXXAS

15.27.1 VISÃO GERAL DA EMPRESA

15.27.2 ANÁLISE DE RECEITA

15.27.3 PRESENÇA GEOGRÁFICA

15.27.4 PORTFÓLIO DE PRODUTOS

15.27.5 DESENVOLVIMENTOS RECENTES

15.28 YPSOMED AG

15.28.1 VISÃO GERAL DA EMPRESA

15.28.2 ANÁLISE DE RECEITA

15.28.3 PRESENÇA GEOGRÁFICA

15.28.4 PORTFÓLIO DE PRODUTOS

15.28.5 DESENVOLVIMENTOS RECENTES

15.29 TERUMO CORPORAÇÃO

15.29.1 VISÃO GERAL DA EMPRESA

15.29.2 ANÁLISE DE RECEITA

15.29.3 PRESENÇA GEOGRÁFICA

15.29.4 PORTFÓLIO DE PRODUTOS

15.29.5 DESENVOLVIMENTOS RECENTES

15.3 TELEFLEX INCORPORATED

15.30.1 VISÃO GERAL DA EMPRESA

15.30.2 ANÁLISE DE RECEITA

15.30.3 PRESENÇA GEOGRÁFICA

15.30.4 PORTFÓLIO DE PRODUTOS

15.30.5 ANÁLISE DE RECEITA

16 CONCLUSÃO

17 QUESTIONÁRIO

18 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.