Global Edge Ai Enabled Diagnostic Imaging Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.61 Billion

USD

6.13 Billion

2025

2033

USD

1.61 Billion

USD

6.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.61 Billion | |

| USD 6.13 Billion | |

| % | |

|

Segmentação do mercado de dispositivos de diagnóstico por Segmentação do mercado, por tipo de produto (dispositivos de desgaste, dispositivos portáteis, dispositivos portáteis e outros), Aplicação (Cardiologia, Oncologia, Neurologia, Radiologia, Patologia e Outros)- Tendências e Previsão da indústria para 2033

Edge-AI Dispositivos de diagnóstico de imagem habilitados Tamanho do mercado

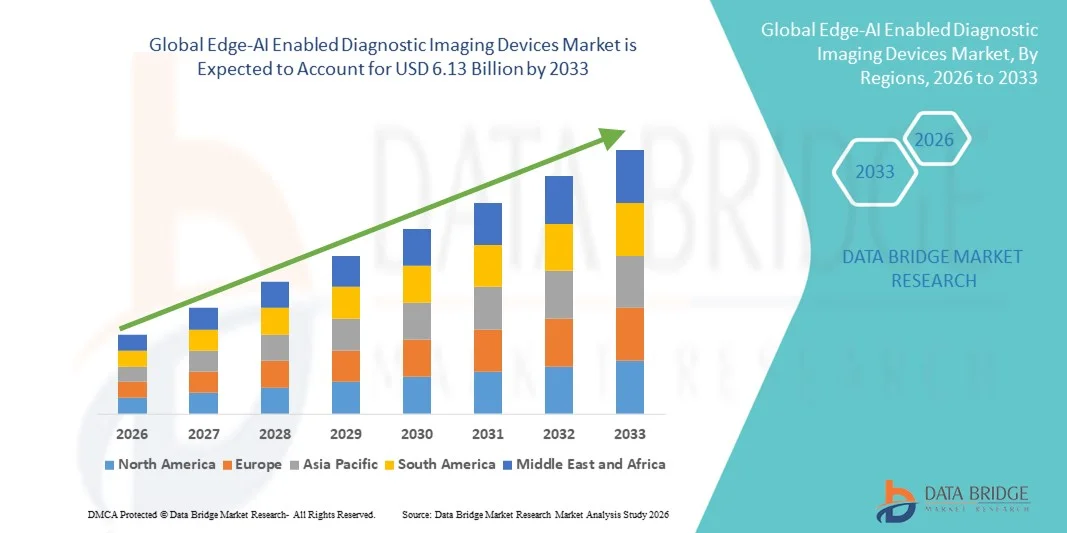

- A dimensão global dos dispositivos de diagnóstico por imagem foi avaliada emUSD 1,61 mil milhões em 2025e espera-se alcançarUSD 6,13 mil milhões até 2033, em umaCAGR de 18,20%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela crescente integração de inteligência artificial e tecnologias de computação de borda em sistemas de imagem médica, permitindo processamento de imagem mais rápido, diagnósticos em tempo real e melhores decisões clínicas em hospitais e centros de diagnóstico

- Além disso, a crescente demanda por soluções de diagnóstico eficientes, precisas e em tempo real em serviços de saúde está estabelecendo dispositivos de diagnóstico de imagem habilitados para o Edge-AI como um componente importante da moderna infraestrutura médica de imagem. Esses fatores convergentes estão acelerando a captação de soluções de dispositivos diagnósticos de imagem habilitados da Edge-AI, aumentando significativamente o crescimento da indústria

Análise de mercado de dispositivos de diagnóstico de imagem habilitados da borda-AI

- Edge-AI Dispositivos de diagnóstico por imagem, que integram inteligência artificial diretamente dentro de equipamentos de imagem para permitir o processamento de dados em tempo real e tomada de decisão clínica mais rápida, estão se tornando cada vez mais importantes em sistemas de saúde modernos em hospitais e centros de diagnóstico por imagem devido à sua capacidade de melhorar a precisão diagnóstica, reduzir a latência e melhorar a eficiência do fluxo de trabalho

- A crescente demanda por dispositivos de diagnóstico por imagem de Edge-AI é principalmente alimentada pela rápida adoção de inteligência artificial na área da saúde, aumentando a demanda por imagens diagnósticas mais rápidas e precisas, e pela crescente necessidade de processamento de dados em tempo real diretamente no nível do dispositivo, sem depender da infraestrutura de nuvem centralizada

- A América do Norte dominou o mercado de dispositivos de imagem de ponta viabilizou o diagnóstico com a maior parcela de receita de 38,6% em 2025, caracterizada por infraestrutura de saúde avançada, alta adoção de tecnologias médicas orientadas por IA e a forte presença de fabricantes de dispositivos de imagem médica líderes, com os EUA experimentando um crescimento significativo nos sistemas de imagem integrados a IA em hospitais e centros de diagnóstico.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos de diagnóstico por imagem de borda-AI durante o período de previsão com um CAGR projetado de 10,4%, devido ao aumento dos investimentos em saúde, adoção crescente de tecnologias de saúde baseadas em IA e expansão da infraestrutura de diagnóstico por imagem em economias emergentes

- O segmento de dispositivos portáteis dominou o maior percentual de receita de mercado de 38,7% em 2025, impulsionado pela ampla adoção em hospitais e centros diagnósticos devido à conveniência de mobilidade e facilidade de uso.

Escopo de relatório e Edge-AI Dispositivos de diagnóstico por imagem habilitados Segmentação de mercado

| Atributos | Dispositivos de diagnóstico por imagem habilitados da borda-AI |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências de mercado dos dispositivos de diagnóstico de imagem habilitados da borda-AI

Conveniência aprimorada por meio de IA e integração de voz

- Uma tendência significativa e acelerada no mercado global de dispositivos de imagem para diagnóstico de borda-AI é a integração de algoritmos de imagem baseados em borda diretamente em equipamentos de diagnóstico. Este desenvolvimento está aumentando significativamente a velocidade, precisão e eficiência da imagem médica, permitindo a tomada de decisões em tempo real no momento do cuidado

- Por exemplo, em 2025, a Siemens Healthineers lançou sistemas de RM de bordas capazes de otimizar automaticamente os parâmetros de varredura com base na anatomia do paciente, reduzindo a necessidade de repetição da imagem e melhorando a confiança diagnóstica. Da mesma forma, Philips Healthcare introduziu scanners portáteis de TC com características de edge-AI que permitem reconstrução imediata da imagem e análise, apoiando o diagnóstico rápido em situações de emergência e cuidados críticos

- A integração de IA nesses dispositivos permite o processamento inteligente de imagens, detecção automatizada de anomalias e análise preditiva. Por exemplo, alguns sistemas de ultrassonografia com edge-AI habilitados podem detectar discretas anormalidades cardiovasculares ou obstétricas e fornecer alertas em tempo real aos clínicos, melhorando os resultados dos pacientes. Além disso, fluxos de trabalho automatizados reduzem a dependência do operador e aumentam o rendimento dos centros de diagnóstico por imagem

- A integração de edge-AI com plataformas de diagnóstico de imagem permite conectividade perfeita com sistemas de informação hospitalar (SHI) e sistemas de arquivamento e comunicação de imagens (PACS), permitindo armazenamento centralizado, análise e recuperação de dados de imagem do paciente. Esta interoperabilidade simplifica os fluxos de trabalho clínicos e aumenta a eficiência global da prestação de cuidados de saúde

- Essa tendência para dispositivos de diagnóstico de imagem mais inteligentes, rápidos e conectados está reformulando as expectativas dos profissionais de saúde em todo o mundo. Consequentemente, empresas como a Canon Medical Systems e a GE Healthcare estão desenvolvendo dispositivos de edge-AI habilitados com processamento em tempo real aprimorado, protocolos de imagem automatizados e maior confiabilidade diagnóstica

- A demanda por dispositivos de imagem para diagnóstico de borda-AI está crescendo rapidamente entre hospitais, ambulatórios e clínicas especializadas, pois os profissionais de saúde priorizam cada vez mais o diagnóstico mais rápido, maior acurácia de imagem e melhor eficiência operacional.

Dispositivos de diagnóstico de imagem habilitados da borda-AI Dinâmica do mercado

Controlador

Necessidade crescente de diagnósticos rápidos e precisos

- O aumento global das doenças crônicas, do envelhecimento populacional e de condições médicas complexas está impulsionando a adoção de dispositivos de imagem de borda-AI. Os hospitais exigem diagnósticos mais rápidos e precisos para melhorar os resultados do tratamento e a satisfação do paciente

- Por exemplo, em 2025, a Canon Medical Systems implantou scanners de TC de borda-AI em vários hospitais dos EUA para acelerar a imagem cardíaca e reduzir os tempos de espera do paciente, demonstrando a adoção de soluções diagnósticas alimentadas por IA no mundo real

- A tendência crescente de procedimentos minimamente invasivos também suporta a adoção de imagens de edge-AI, pois os cirurgiões dependem de imagens altamente detalhadas para planejar e executar intervenções complexas.

- Além disso, o aumento do investimento dos prestadores de cuidados de saúde privados e públicos em infra-estruturas modernas de imagem está a alimentar o crescimento do mercado, especialmente nas regiões com um aumento das despesas de saúde.

- Melhor rendimento do paciente e redução dos tempos de imagem são os principais benefícios para a adoção, uma vez que dispositivos de imagem edge-AI permitem que vários exames sejam completados com maior precisão e menores chances de erros, melhorando a eficiência operacional em ambientes hospitalares ocupados

- Dispositivos de Edge-AI estão sendo cada vez mais utilizados em departamentos especializados como oncologia e neurologia, onde a imagem precisa é fundamental para detecção precoce, planejamento de tratamento e monitoramento da progressão da doença, melhorando o prognóstico do paciente.

- A capacidade de realizar diagnósticos no local, em tempo real, em situações de emergência e cuidados críticos também está promovendo a adoção, pois os hospitais buscam reduzir a dependência em centros de imagem centralizados e fornecer insights imediatos e acionáveis para o atendimento urgente do paciente.

Restrição/Desafio

Altos Custos e Complexidade Regulatória

- Os dispositivos de imagem de diagnóstico com Edge-AI são muitas vezes caros devido a hardware avançado, licenciamento de software e custos de manutenção contínua, limitando a adoção em clínicas menores e configurações de baixo recurso

- Por exemplo, high-endEscâneres de TC GE Healthcare edge-AIpode custar centenas de milhares de dólares, o que tem atrasado a adoção em muitos hospitais do Sudeste Asiático e da América Latina, destacando a barreira de elevados gastos de capital

- A aprovação regulatória e o cumprimento das normas internacionais, como marcas FDA e CE, podem retardar a introdução de dispositivos de imagem baseados em IA. Garantir que os algoritmos de IA cumpram critérios rigorosos de validação clínica adiciona complexidade e atrasa o tempo de comercialização

- Os profissionais de saúde podem enfrentar desafios no treinamento da equipe e na integração do fluxo de trabalho, pois novos dispositivos requerem radiologistas e técnicos para se adaptarem aos sistemas de imagem assistidos por IA

- Problemas de interoperabilidade com sistemas hospitalares legados podem dificultar todo o potencial dos dispositivos de edge-AI, exigindo investimentos adicionais em infraestrutura de TI e integração de software

- Enfrentar essas barreiras através de modelos de dispositivos econômicos, vias regulatórias simplificadas e programas de treinamento clínico será fundamental para alcançar adoção generalizada do mercado e crescimento sustentável

Edge-AI Dispositivos de diagnóstico de imagem habilitados escopo de mercado

O mercado é segmentado com base no tipo de produto e na aplicação.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos de diagnóstico de imagem habilitados da Edge-AI é segmentado em dispositivos wearable, dispositivos portáteis, dispositivos portáteis e outros dispositivos. O segmento de dispositivos portáteis dominou a maior parcela de receita de mercado de 38,7% em 2025, impulsionada pela ampla adoção em hospitais e centros diagnósticos devido à conveniência de mobilidade e facilidade de uso. Os dispositivos portáteis de imagem permitem que os clínicos realizem diagnósticos no momento do atendimento, reduzindo significativamente o tempo de espera do paciente e possibilitando decisões clínicas mais rápidas. Hospitais e clínicas especializadas implementam cada vez mais dispositivos portáteis para diagnósticos cardíacos, neurológicos e oncológicos devido à sua alta precisão e flexibilidade. A integração do Edge-AI melhora o processamento de imagens, detecção de anomalias e suporte à decisão em tempo real, impulsionando ainda mais a adoção. Dispositivos portáteis são frequentemente projetados para serem compatíveis com múltiplas modalidades de imagem, como ultrassom, raio-X e TC, aumentando sua utilidade. Avanços na vida útil da bateria, design leve e conectividade com sistemas de TI hospitalares suportam sua popularidade. A crescente demanda por telemedicina e diagnósticos remotos também impulsiona a expansão do segmento. Os fabricantes estão continuamente inovando com melhor resolução de imagem, análise assistida por IA e integração na nuvem. A crescente prevalência de doenças crônicas e a necessidade de diagnóstico precoce de crescimento do mercado de combustível. O segmento também beneficia de políticas de apoio ao reembolso em regiões desenvolvidas. Em geral, os dispositivos portáteis continuam a ser o tipo de produto mais amplamente adotado, dominando a receita no mercado.

Espera-se que o segmento de dispositivos vestíveis testemunhe o CAGR mais rápido de 12,6% de 2026 a 2033, impulsionado pela crescente demanda por monitoramento contínuo do paciente e diagnósticos personalizados. Os dispositivos de imagem de uso integrados com Edge-AI permitem o monitoramento em tempo real de parâmetros fisiológicos como atividade cardíaca e sinais neurológicos. A crescente popularidade de diagnósticos domiciliares e monitoramento remoto do paciente está impulsionando a adoção de dispositivos wearable. Avanços tecnológicos em sensores de imagem miniaturizados e processamento de dados assistidos por IA melhoram a usabilidade e precisão. Os dispositivos de uso são cada vez mais utilizados em cardiologia, neurologia e oncologia para detecção precoce e monitoramento contínuo. O aumento da prevalência de doenças crônicas e o foco na assistência à saúde preventiva reforçam a expansão do mercado. Aumentar a consciência do paciente sobre a gestão pessoal da saúde incentiva o uso de dispositivos wearable. Hospitais e clínicas especializadas estão adotando esses dispositivos para atendimento ambulatorial e diagnóstico de seguimento. Plataformas de saúde digitais e serviços de telemedicina integram dados de imagem wearable para insights clínicos melhorados. Empresas farmacêuticas e de dispositivos médicos estão investindo em P&D para desenvolver dispositivos de imagem wearable inovadores, confortáveis e confiáveis. As iniciativas governamentais de apoio às tecnologias de controlo remoto nos mercados desenvolvidos e emergentes reforçam o crescimento. A combinação de mobilidade, análise aprimorada por IA e cuidados centrados no paciente tornam os dispositivos wearable o segmento de produto que mais cresce neste mercado.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em cardiologia, oncologia, neurologia, radiologia, patologia, entre outros. O segmento cardiológico representou a maior parcela de receita de mercado de 29,4% em 2025, impulsionada pela alta prevalência de doenças cardiovasculares no mundo e pela necessidade crítica de diagnósticos precoces e precisos. Os dispositivos Edge-AI possibilitaram monitorar em tempo real a função cardíaca, detectar precocemente arritmias e melhorar a acurácia diagnóstica para condições relacionadas ao coração. Hospitais e centros de cuidados cardíacos adotam extensivamente soluções de imagem integradas a IA para diagnóstico de ponto de cuidado e monitoramento de pacientes internados. A integração da IA melhora a análise preditiva e automatiza a interpretação dos resultados de imagem, reduzindo a carga de trabalho clínica e melhorando os resultados dos pacientes. Aumentar a consciência da saúde do coração, as iniciativas governamentais para o manejo de doenças cardiovasculares e o aumento dos gastos com saúde impulsionam a adoção de dispositivos de imagem cardíaca. O segmento também beneficia de melhores políticas de reembolso em mercados desenvolvidos. Avanços tecnológicos em dispositivos de imagem cardíaca portáteis e portáteis suportam ainda mais o crescimento. O crescente enfoque na medicina personalizada e no cuidado preventivo reforça a demanda. As soluções Edge-AI fornecem alertas em tempo real, auxiliando os clínicos na rápida tomada de decisões. A colaboração entre fabricantes de dispositivos médicos e profissionais de saúde amplia o alcance dos diagnósticos cardíacos. No geral, a cardiologia continua sendo o maior segmento de aplicação, sendo responsável pela maior receita do mercado.

Espera-se que o segmento oncológico testemunhe o CAGR mais rápido de 11,9% de 2026 a 2033, impulsionado pelo aumento da carga global de câncer e pela demanda por detecção precoce e monitoramento preciso dos tumores. Os dispositivos de imagem Edge-AI possibilitaram uma melhor detecção do tumor, análise volumétrica e avaliação da resposta ao tratamento com maior precisão e velocidade. Hospitais e centros de oncologia utilizam cada vez mais soluções de imagem portáteis e portáteis para monitoramento tumoral, orientação de biópsia e planejamento terapêutico. A crescente ênfase no cuidado personalizado do câncer e medicina de precisão está impulsionando a adoção de dispositivos de diagnóstico de imagem integrados com IA. Avanços tecnológicos em algoritmos de IA e modalidades de imagem aumentam a confiabilidade diagnóstica e reduzem falsos positivos. Iniciativas governamentais crescentes e investimentos em saúde em programas de rastreamento de câncer apoiam a expansão do mercado. A integração de dispositivos com plataformas de telemedicina permite o monitoramento e a consulta à distância, especialmente em regiões carentes. A detecção precoce e o monitoramento contínuo melhoram as taxas de sobrevida do paciente, aumentando a demanda. Dispositivos de Edge-AI focados em oncologia são cada vez mais incorporados em fluxos de trabalho de imagem multimodal para o cuidado integral do câncer. Aumentar as colaborações entre empresas de IA e prestadores de cuidados de saúde acelera a inovação e adoção. O aumento da consciência do paciente e a gestão proativa da saúde contribuem para o crescimento do mercado. Espera-se que o segmento oncológico cresça rapidamente e surja como a área de aplicação de crescimento mais rápido no mercado de dispositivos de diagnóstico por imagem Edge-AI.

Dispositivos de diagnóstico por imagem habilitados pela Edge-AI

- A América do Norte dominou a borda-AI possibilitou o mercado de dispositivos de diagnóstico por imagem com a maior parcela de receita de 38,6% em 2025

- Caracterizada pela infraestrutura de saúde avançada, alta adoção de tecnologias médicas orientadas por IA e a forte presença de fabricantes líderes de dispositivos de imagem médica

- O mercado experimentou um crescimento significativo nos sistemas de imagem integrados com IA em hospitais, centros de diagnóstico e clínicas especializadas, impulsionados pelo aumento da demanda por diagnósticos mais rápidos e precisos e melhores resultados dos pacientes

U.S. Edge-AI permitiu diagnóstico por imagem dispositivos de mercado

O mercado de dispositivos de imagem de ponta dos EUA permitiu que os dispositivos de diagnóstico fossem responsáveis pela maior participação na América do Norte, impulsionada pela rápida adoção de modalidades de imagem de IA, incluindo sistemas de RM, TC e ultra-som. Hospitais e centros de diagnóstico estão cada vez mais integrando algoritmos de IA para aumentar a precisão da imagem, automatizar o fluxo de trabalho e reduzir o tempo de diagnóstico. Os principais fabricantes, como GE Healthcare, Siemens Healthineers e Philips Healthcare, estão investindo fortemente em soluções habilitadas para IA, o que está impulsionando ainda mais a expansão do mercado. O foco na detecção precoce de doenças, medicina de precisão e melhoria da qualidade da assistência ao paciente está impulsionando a demanda por tecnologias avançadas de imagem.

Canadá Edge-AI permitiu diagnóstico por imagem dispositivos de mercado

O mercado de dispositivos de imagem de diagnóstico habilitados pela edge-AI do Canadá está assistindo a um crescimento robusto na adoção de imagens de diagnóstico orientadas por IA, alimentado por investimentos governamentais em saúde, aumentando os volumes de imagem de diagnóstico e expandindo a pesquisa de IA em instituições de saúde. Hospitais e centros de imagem estão progressivamente implementando sistemas integrados a IA para melhorar a eficiência do fluxo de trabalho, reduzir a carga de trabalho do radiologista e melhorar a precisão diagnóstica. Espera-se que a crescente ênfase na medicina de precisão e na detecção precoce de condições crônicas e agudas apoie o crescimento sustentado do mercado ao longo do período previsto.

Europa Edge-AI Dispositivos de diagnóstico por imagem habilitados por exemplo

A Europe edge-AI permitiu que o mercado de dispositivos de diagnóstico por imagem detivesse uma parte significativa em 2025, apoiada por um sistema de saúde bem estabelecido, uma adoção elevada de tecnologias de imagem habilitadas por IA e a forte presença dos principais fabricantes de dispositivos médicos. Hospitais e centros de diagnóstico em toda a Alemanha, França e outros países da UE estão integrando soluções de IA para diagnósticos mais rápidos e precisos. A ênfase da região na inovação, no apoio regulatório para tecnologias médicas avançadas e na crescente demanda por soluções de saúde digital está alimentando o crescimento do mercado.

U.K. Edge-AI Dispositivos de diagnóstico por imagem habilitados

A edge-AI do Reino Unido possibilitou que o mercado de dispositivos de diagnóstico por imagem dominasse o mercado europeu com a maior parcela de receita de 28,7% em 2025, impulsionada por uma robusta infraestrutura de saúde, adoção generalizada de modalidades de imagem por IA e presença de centros de diagnóstico especializados. Hospitais e instalações de diagnóstico privadas estão cada vez mais implementando sistemas integrados a IA de RM, TC e raios X para melhorar a precisão de imagem, eficiência de fluxo de trabalho e resultados do paciente. As iniciativas governamentais de promoção de IA em programas de saúde e saúde digital apoiam ainda mais a expansão do mercado.

Alemanha Edge-AI Dispositivos de diagnóstico por imagem habilitados Insight mercado

Espera-se que a Alemanha seja o país de crescimento mais rápido da Europa, com um CAGR projetado de 9,2% durante o período de previsão. Esse crescimento é impulsionado pelo aumento dos gastos com saúde, aumento da adoção de sistemas de imagem baseados em IA em hospitais e clínicas de diagnóstico e forte apoio a tecnologias médicas inovadoras. Os provedores de saúde alemães priorizam a precisão, a automação e a eficiência nos fluxos de trabalho de imagem, o que impulsiona a demanda de dispositivos avançados de diagnóstico habilitados para Edge-AI.

Asia-Pacific Edge-AI permitiu diagnóstico por imagem dispositivos de visão de mercado

A Asia-Pacific edge-AI permitiu o mercado de dispositivos de diagnóstico por imagem é projetada para registrar o crescimento mais rápido, impulsionado pelo aumento dos gastos com saúde, urbanização e a expansão da infraestrutura de diagnóstico por imagem em economias emergentes. Países como China, Índia e Japão estão investindo fortemente em dispositivos médicos habilitados para IA para lidar com o aumento das cargas de pacientes e melhorar a eficiência diagnóstica. Além disso, iniciativas de promoção da saúde digital e tecnologias hospitalares inteligentes estão acelerando a adoção de soluções de imagem baseadas em IA, particularmente em hospitais, centros de diagnóstico e clínicas especializadas.

China Edge-AI Dispositivos de diagnóstico por imagem habilitados Insight mercado

China edge-AI permitiu que o mercado de dispositivos de diagnóstico de imagem dominasse a região APAC em 2025, impulsionada pela urbanização rápida, expansão das redes hospitalares e adoção crescente de modalidades de imagem assistida por IA. A forte presença de fabricantes domésticos que oferecem soluções de imagem a preços acessíveis e iniciativas governamentais que promovem hospitais inteligentes e IA em saúde são fatores fundamentais para o crescimento do mercado.

Índia Edge-AI permitiu diagnóstico por imagem dispositivos de mercado

Índia edge-AI permitiu o mercado de dispositivos de diagnóstico por imagem é esperado para ser o país em crescimento mais rápido em APAC, com hospitais e centros de diagnóstico adotando cada vez mais sistemas de imagem baseados em IA para melhorar a precisão diagnóstica e eficiência de fluxo de trabalho. A crescente conscientização das tecnologias avançadas de saúde, o aumento da prevalência de doenças crônicas e os investimentos em infraestrutura diagnóstica moderna estão impulsionando a rápida captação de dispositivos de diagnóstico por imagem habilitados para o Edge-AI.

Edge-AI Dispositivos de diagnóstico de imagem habilitados Market Share

A indústria de dispositivos de diagnóstico por imagem habilitados da Edge-AI é liderada principalmente por empresas bem estabelecidas, incluindo:

- Assa Abloy (Suécia)

- GE Healthcare (EUA)

- Siemens Healthineers (Alemanha)

- Philips Healthcare (Países Baixos)

- Sistemas Médicos Canon (Japão)

- Fujifilm Healthcare (Japão)

- Hological (EUA)

- Samsung Medison (Coreia do Sul)

- Mindray Medical (China)

- Sistemas Médicos Hitachi (Japão)

- Shimadzu Corporation (Japão)

- Carestream Health (EUA)

- Konica Minolta Healthcare (Japão)

- Esaote (Itália)

- Neusoft Medical Systems (China)

- Sectra AB (Suécia)

- PerkinElmer (EUA)

- Grupo Agfa-Gevaert (Bélgica)

- Sistemas Médicos Varianos (EUA)

- Toshiba Medical (Japão)

- Kanghua Healthcare (China)

Últimos desenvolvimentos no mercado global de dispositivos de diagnóstico por imagem

- Em outubro de 2024, a MedCognetics, Inc. introduziu o primeiro sistema integrado de detecção de câncer de IA para mamografia que integra uma plataforma de IA de borda médica NVIDIA IGX Orin com seu software CogNet AI-MT. Este sistema permite a análise de imagens em tempo real e a detecção de câncer diretamente dentro do aparelho de mamografia, eliminando latência de estações de trabalho externas e melhorando a velocidade e precisão diagnósticas em imagens mamárias

- Em março de 2025, a Siemens Healthineers lançou o software AI-powered RM aceleração projetado para melhorar a velocidade e clareza da reconstrução da imagem, marcando um avanço notável em IA integrada para fluxos de trabalho de diagnóstico clínico de imagem. Esta tecnologia faz parte da expansão mais ampla de produtos centrados em IA, melhorando a tomada de decisões de diagnóstico em tempo real

- Em maio de 2025, a GE HealthCare lançou a CleaRecon DL, uma plataforma de realce por imagem habilitada por IA para tomografia computadorizada de feixe cônico (CBCT) que recebeu a liberação FDA 510 (k) e a marca CE, destacando a aceitação regulatória para ferramentas avançadas de diagnóstico de IA projetadas para melhorar a qualidade da imagem e precisão diagnóstica

- Em julho de 2025, a Philips Healthcare introduziu o sistema AT 5300 habilitado, parte de seu portfólio de imagens da próxima geração projetado com recursos integrados de IA para acelerar o diagnóstico e melhorar a visão de imagem em várias modalidades, reforçando a mudança do mercado para as capacidades de IA incorporadas em dispositivos de diagnóstico

- Em julho de 2025, a Quibim arrecadou US$ 50 milhões em uma rodada de financiamento da Série A para acelerar seu desenvolvimento de tecnologias avançadas de biomarcadores de imagem que incorporam análises de IA e suportam fluxos de trabalho de diagnóstico em aplicações de RM e TC — reforçando a atividade de investimento em plataformas diagnósticas de edge-AI

- Em julho de 2025, Aidoc recebeu uma designação de dispositivos Breakthrough da FDA dos EUA para sua nova solução de IA multi-triagem (CARE1) que abrange múltiplos achados agudos em tomografias computadorizadas, indicando validação clínica para algoritmos avançados de IA integrados em fluxos de trabalho de interpretação de imagens em tempo real

- Em agosto de 2025, a Samsung India lançou um novo portfólio de produtos de TC móveis (incluindo sistemas de CT móveis movidos por IA, como CereTom Elite e OmniTom Elite), projetados para melhorar o acesso a imagens de diagnóstico avançado com IA incorporadas e recursos de processamento de borda para departamentos de emergência, UTIs e configurações remotas

- Em novembro de 2025, a Samsung lançou o sistema de ultra-som R20 da próxima geração com ferramentas de inteligência artificial de ponta e maior clareza de imagem para apoiar diagnósticos de imagem em geral, enfatizando a melhoria da experiência clínica e capacidades de análise de imagens em tempo real

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.