Global Ehrlichiosis Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

85.50 Billion

USD

139.39 Billion

2025

2033

USD

85.50 Billion

USD

139.39 Billion

2025

2033

| 2026 –2033 | |

| USD 85.50 Billion | |

| USD 139.39 Billion | |

| % | |

|

Segmentação do mercado global de tratamento da erliquiose, por tratamento (doxiciclina, rifampicina e outros), diagnóstico (sorologia, exames de sangue, hemograma completo, imunofluorescência indireta, reação em cadeia da polimerase e outros), transmissão (picadas de carrapato, transfusão de sangue e transplante de órgãos), dosagem (injeção, comprimido e outros), via de administração (intravenosa, oral e outras), usuários finais (clínicas, hospitais e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo e farmácia online) - Tendências e previsões do setor até 2033.

Tamanho do mercado de tratamento da erliquiose

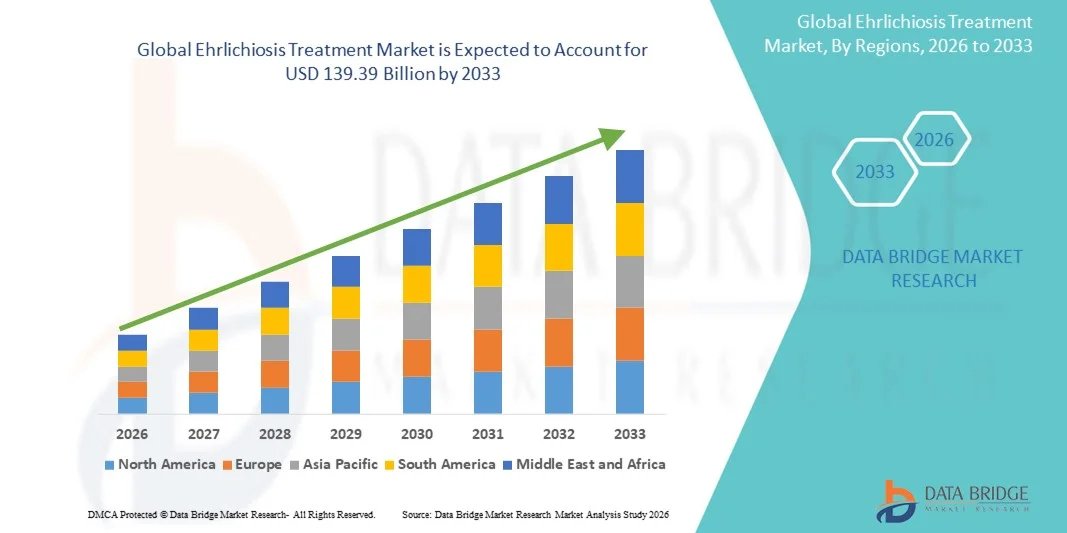

- O mercado global de tratamento da erliquiose foi avaliado em US$ 85,50 bilhões em 2025 e deverá atingir US$ 139,39 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente conscientização sobre doenças transmitidas por carrapatos, pelos avanços nas tecnologias de diagnóstico e pela expansão da infraestrutura de saúde em áreas urbanas e rurais.

- Além disso, a crescente demanda por opções de tratamento eficazes, acessíveis e oportunas está consolidando as terapias para erliquiose como um componente essencial no manejo de doenças infecciosas. Esses fatores convergentes estão acelerando a adoção de soluções para o tratamento da erliquiose, impulsionando significativamente o crescimento do setor.

Análise do mercado de tratamento da erliquiose

- Os tratamentos para erliquiose, incluindo antibióticos e cuidados de suporte, são componentes cada vez mais vitais da assistência médica moderna, tanto para crianças quanto para adultos, devido à sua eficácia, acessibilidade e integração com protocolos avançados de diagnóstico e tratamento.

- A crescente demanda por tratamentos para erliquiose é impulsionada principalmente pela maior conscientização sobre a doença, pelo melhor acesso aos serviços de saúde e pela preferência cada vez maior pela detecção precoce e por regimes de tratamento padronizados, garantindo melhores resultados para os pacientes e reduzindo as complicações.

- A América do Norte dominou o mercado de tratamento da erliquiose, com a maior participação na receita, de 39% em 2025, impulsionada por uma infraestrutura de saúde robusta, alta conscientização sobre a doença, amplo acesso a antibióticos e centros de tratamento especializados. Os EUA lideram a região devido a programas de detecção precoce, ampla capacidade de diagnóstico e forte investimento em saúde.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da erliquiose durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 8,5% de 2026 a 2033, impulsionada pelo aumento da incidência da doença, pela expansão do acesso aos serviços de saúde, pelo desenvolvimento de instalações de diagnóstico e tratamento e por iniciativas governamentais que promovem a detecção precoce e a prevenção em países como China, Índia, Japão e Coreia do Sul.

- O segmento de picadas de carrapatos dominou a maior fatia de receita do mercado, com 62,1% em 2025, refletindo a alta prevalência da transmissão da erliquiose por vetores em regiões endêmicas.

Escopo do relatório e segmentação do mercado de tratamento da erliquiose

|

Atributos |

Análises de mercado essenciais para o tratamento da erliquiose |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da erliquiose

Iniciativas de Conscientização e Diagnóstico Precoce Crescentes

- Uma tendência significativa e crescente no mercado global de tratamento da erliquiose é o foco cada vez maior na detecção precoce e em campanhas de conscientização, especialmente em regiões endêmicas. Organizações de saúde governamentais e não governamentais estão promovendo ativamente a educação sobre infecções transmitidas por carrapatos, incluindo sintomas, fatores de risco e medidas de prevenção.

- Por exemplo, iniciativas de saúde pública nos Estados Unidos e em partes da Europa implementaram programas de vigilância de carrapatos e campanhas de conscientização, ajudando os profissionais de saúde a identificar casos suspeitos de erliquiose mais cedo.

- Os avanços nos métodos de diagnóstico, como os testes de PCR e os ensaios sorológicos, estão permitindo a identificação precoce e melhorando os resultados para os pacientes.

- Os profissionais de saúde estão cada vez mais integrando protocolos de triagem precoce em exames de rotina para populações de risco, incluindo trabalhadores florestais, agricultores e entusiastas de atividades ao ar livre.

- Maior conscientização por parte dos médicos e educação dos pacientes estão levando a relatos mais rápidos e redução de complicações decorrentes do atraso no tratamento.

- Campanhas de conscientização, aliadas a plataformas digitais, aplicativos de saúde móvel e serviços de teleconsulta, estão ajudando os pacientes a buscar atendimento médico prontamente.

- Essa tendência está fomentando a adoção de regimes de tratamento eficazes, fortalecendo a trajetória geral de crescimento do mercado.

Dinâmica do mercado de tratamento da erliquiose

Motorista

Aumento da prevalência e melhor acesso a terapias direcionadas

- A crescente prevalência da erliquiose, impulsionada pela expansão dos habitats dos carrapatos e pelas mudanças climáticas, é um fator significativo para o crescimento do mercado. Áreas com populações crescentes de carrapatos estão testemunhando taxas de infecção mais altas, o que enfatiza a necessidade de soluções de tratamento eficazes.

- Por exemplo, em 2023, vários estados dos EUA relataram um aumento de 15% nos casos de erliquiose em comparação com 2021, o que destaca a necessidade urgente de terapias com antibióticos e cuidados de suporte.

- O aumento do acesso aos serviços de saúde, principalmente em regiões rurais e endêmicas, permite a administração oportuna de antibióticos padrão, como a doxiciclina, melhorando os resultados para os pacientes.

- Iniciativas na área da saúde que apoiam intervenções profiláticas e terapêuticas contribuem para maiores taxas de adesão ao tratamento. A crescente conscientização entre os médicos sobre as melhores práticas para o manejo de casos de erliquiose moderada a grave está promovendo ainda mais o uso de regimes terapêuticos aprovados.

- A combinação do crescimento epidemiológico e da maior acessibilidade à terapia continua a impulsionar a expansão sustentada do mercado.

Restrição/Desafio

Desafios de diagnóstico e altos custos de tratamento

- Os desafios no diagnóstico preciso e oportuno continuam sendo uma restrição significativa no mercado de tratamento da erliquiose. A natureza inespecífica dos sintomas iniciais, como febre, dor de cabeça e mal-estar, muitas vezes leva a diagnósticos errôneos ou atraso no tratamento.

- Por exemplo, um relatório de 2022 de um hospital regional destacou vários casos inicialmente diagnosticados erroneamente como gripe, o que levou ao atraso na terapia com antibióticos e ao aumento das taxas de complicações.

- O custo relativamente elevado de alguns diagnósticos avançados, como PCR e ensaios multiplex, pode limitar a sua adoção, particularmente em contextos de poucos recursos.

- Embora a doxiciclina continue acessível, o tratamento de suporte para casos graves, incluindo hospitalização ou terapia intravenosa, pode ser caro, afetando a acessibilidade geral ao tratamento.

- Os sistemas de saúde estão trabalhando para mitigar esses desafios por meio de programas de treinamento para médicos, diagnósticos subsidiados e campanhas de conscientização para garantir a identificação e o tratamento oportunos da erliquiose.

- Superar essas barreiras diagnósticas e relacionadas a custos é crucial para melhorar os resultados dos pacientes e apoiar o crescimento do mercado a longo prazo.

Escopo do mercado de tratamento da erliquiose

O mercado é segmentado com base no tratamento, diagnóstico, transmissão, dosagem, via de administração, usuários finais e canal de distribuição.

- Por tratamento

Com base no tratamento, o mercado de tratamento da erliquiose é segmentado em doxiciclina, rifampicina e outros. O segmento da doxiciclina dominou a maior participação na receita do mercado, com 57,4% em 2025, impulsionado por seu reconhecimento consolidado como terapia de primeira linha para erliquiose. A doxiciclina é amplamente utilizada devido à sua eficácia contra uma ampla gama de espécies de Ehrlichia, segurança em pacientes adultos e pediátricos e facilidade de administração oral. Hospitais, clínicas e centros de saúde em regiões endêmicas adotam a doxiciclina como parte dos protocolos de tratamento padrão. Ela está incluída nas diretrizes da OMS e do CDC, o que consolida ainda mais sua dominância no mercado. A alta adesão do paciente, a farmacocinética favorável e os regimes de dosagem bem estabelecidos contribuem para a adoção sustentada. A disponibilidade de formulações genéricas garante a acessibilidade, enquanto programas governamentais e campanhas de ONGs promovem a conscientização e o tratamento oportuno. Sua eficácia tanto no tratamento profilático quanto no agudo, combinada com efeitos adversos mínimos, reforça a preferência pelo medicamento. O papel da doxiciclina na redução de complicações, hospitalizações e casos graves fortalece sua posição. A familiaridade dos médicos, as evidências de ensaios clínicos e a incorporação em diretrizes regionais corroboram a liderança contínua do segmento. Campanhas de conscientização em áreas rurais, treinamento para profissionais de saúde e inclusão em pacotes de tratamento ampliam ainda mais a penetração no mercado. Ações de divulgação junto à comunidade e o monitoramento da saúde pública também impulsionam a ampla adoção em zonas de alto risco.

O segmento de rifampicina deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,9%, entre 2026 e 2033, impulsionado pelo aumento da demanda em casos de resistência à doxiciclina, infecções graves e pacientes imunocomprometidos. A adoção da rifampicina está crescendo devido ao seu uso complementar em terapia combinada e à sua eficácia em ambientes hospitalares e ambulatoriais. A crescente conscientização sobre opções de tratamento alternativas e as atualizações das diretrizes clínicas contribuem para acelerar a penetração no mercado. Hospitais especializados e centros de doenças infecciosas estão integrando cada vez mais a rifampicina aos protocolos de tratamento. Sua eficácia em coinfecções, os resultados clínicos favoráveis e a inclusão em algoritmos de tratamento aumentam a demanda. Pesquisas emergentes, aprovações governamentais e maior disponibilidade em países desenvolvidos e emergentes sustentam o crescimento. As empresas farmacêuticas estão lançando formulações otimizadas para administração mais rápida e melhor adesão do paciente. Os hospitais priorizam a rifampicina intravenosa para casos graves, enquanto o uso ambulatorial está crescendo em programas controlados. Campanhas de conscientização direcionadas a populações de alto risco impulsionam ainda mais a adoção. Conferências globais e regionais sobre doenças transmitidas por carrapatos destacam o papel da rifampicina, aumentando o conhecimento dos médicos e as taxas de recomendação.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em Sorologia, Exames de Sangue, Hemograma Completo (CBC), Imunofluorescência Indireta (IFI), Reação em Cadeia da Polimerase (PCR) e Outros. O segmento de PCR dominou a maior participação de mercado em receita, com 45,8% em 2025, devido à sua capacidade de detectar o DNA da Ehrlichia rapidamente, com alta especificidade e sensibilidade. A PCR permite a detecção precoce, reduz erros de diagnóstico e possibilita o início oportuno do tratamento, o que é crucial para prevenir complicações graves. Laboratórios hospitalares, centros de referência e instituições de pesquisa adotam amplamente a PCR, consolidando ainda mais sua posição dominante. O teste é essencial em investigações de surtos, estudos epidemiológicos e programas de vigilância, aumentando sua credibilidade. Sua automação, alto rendimento e capacidade de multiplexação permitem testes em larga escala em regiões endêmicas. Diretrizes nacionais e programas de treinamento médico recomendam a PCR como padrão ouro para confirmação. A integração da PCR em protocolos de diagnóstico de rotina aumenta a confiabilidade e a confiança do paciente. Reduções de custos, kits padronizados e programas de apoio internacional fortalecem a acessibilidade. A adoção é particularmente alta em hospitais e centros urbanos com infraestrutura laboratorial avançada. Evidências clínicas que comprovam a rápida resolução dos sintomas incentivam o uso contínuo. Os testes de PCR em locais de atendimento em laboratórios móveis estão se expandindo, reforçando a liderança de mercado do segmento.

O segmento de IFA (imunofluorescência indireta) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,2%, entre 2026 e 2033, impulsionado pelo aumento do uso em estudos epidemiológicos, pesquisas de soroprevalência e testes confirmatórios. A IFA é particularmente útil em diagnósticos de campo e unidades móveis de saúde, permitindo a identificação e o tratamento precoces. Iniciativas governamentais, programas de ONGs e campanhas de conscientização estão promovendo a adoção da IFA em áreas remotas e rurais. Kits de IFA padronizados, combinados com treinamento para técnicos de laboratório, melhoram a precisão e a consistência dos testes. Hospitais e clínicas estão integrando cada vez mais a IFA em fluxos de trabalho de diagnóstico secundário. Sua relação custo-benefício, confiabilidade e compatibilidade com a infraestrutura laboratorial existente contribuem para a rápida adoção. Diretrizes clínicas e familiaridade dos médicos aceleram a integração à prática rotineira. A IFA está sendo promovida tanto para fins de vigilância quanto de diagnóstico em regiões endêmicas. Programas de saúde pública e de extensão comunitária destacam sua rápida utilidade, aumentando a conscientização. O aumento da capacidade laboratorial, a melhoria dos sistemas de notificação e o apoio de ONGs impulsionam a penetração. A adoção da IFA complementa a PCR e a sorologia, fornecendo um conjunto robusto de ferramentas diagnósticas.

- Por transmissão

Com base na transmissão, o mercado é segmentado em Picadas de Carrapato, Transfusão de Sangue e Transplante de Órgãos. O segmento de Picadas de Carrapato dominou a maior participação na receita do mercado, com 62,1% em 2025, refletindo a alta prevalência da transmissão da erliquiose por vetores em regiões endêmicas. Populações rurais, trabalhadores agrícolas e florestais são os mais expostos, impulsionando a demanda por tratamento e profilaxia precoces. Campanhas de conscientização sobre carrapatos, programas governamentais de prevenção e iniciativas de educação pública reforçam a dominância do mercado. Hospitais e clínicas priorizam a intervenção precoce após picadas de carrapatos, o que favorece o diagnóstico rápido e o início imediato do tratamento. A transmissão por carrapatos continua sendo um foco principal dos programas nacionais de vigilância e controle de doenças. Estratégias sazonais de gerenciamento de surtos impulsionam ainda mais a conscientização e a adoção do tratamento. As diretrizes médicas enfatizam medidas profiláticas e terapêuticas precoces para indivíduos expostos. O diagnóstico rápido e o acesso imediato a antibióticos contribuem para a força do segmento. Pesquisas sobre ecologia de carrapatos, programas de controle e monitoramento ambiental apoiam medidas preventivas de saúde. Programas regionais direcionados a áreas endêmicas aumentam o acesso dos pacientes a tratamentos eficazes. Políticas de saúde pública e ações educativas incentivam a consulta médica precoce, reforçando a adoção contínua do tratamento.

O segmento de transfusão de sangue deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,7%, entre 2026 e 2033, impulsionado pela maior conscientização sobre a erliquiose transmitida por transfusão, pela adoção de protocolos de triagem rigorosos e por exigências regulatórias. Bancos de sangue, hospitais e clínicas especializadas estão implementando protocolos de teste aprimorados para prevenir a disseminação da infecção. Diretrizes governamentais e políticas hospitalares promovem o monitoramento de produtos sanguíneos. Programas de educação para profissionais de saúde destacam os riscos associados à transfusão e incentivam a intervenção precoce. Testes padronizados e sua inclusão nos fluxos de trabalho hospitalares aceleram a adoção. Pesquisas e relatos de casos relacionados à transfusão aumentam a conscientização clínica. Regulamentações regionais na Europa, América do Norte e Ásia-Pacífico aumentam a conformidade. Campanhas de conscientização e programas de treinamento profissional apoiam o crescimento. O monitoramento contínuo do sangue doado e os mecanismos de notificação aumentam a confiança na segurança transfusional. A expansão dos serviços de sangue hospitalares e a adoção de kits de teste avançados contribuem para um crescimento mais rápido do mercado.

- Por dosagem

Com base na dosagem, o mercado é segmentado em Injetáveis, Comprimidos e Outros. O segmento de Comprimidos dominou a maior participação de mercado em receita, com 51,3% em 2025, impulsionado pela conveniência para o paciente, facilidade de administração e adequação ao tratamento ambulatorial. Os comprimidos reduzem a necessidade de hospitalização e favorecem a adesão ao tratamento de longo prazo, principalmente em regiões endêmicas. Programas nacionais de erradicação, recomendações médicas e campanhas de conscientização da comunidade reforçam a dominância do mercado. Os comprimidos são amplamente distribuídos em farmácias, clínicas e programas de saúde pública. A relação custo-benefício, a biodisponibilidade oral e a inclusão em terapias baseadas em diretrizes aumentam a adoção. A adesão do paciente, a mínima invasividade e a ampla disponibilidade fortalecem ainda mais o segmento. Estudos clínicos que confirmam a eficácia e a segurança aumentam a confiança entre os profissionais de saúde. Os comprimidos facilitam o início precoce do tratamento e reduzem a sobrecarga nos hospitais. Regiões endêmicas se beneficiam da distribuição comunitária da terapia oral. As empresas farmacêuticas estão expandindo a produção e a distribuição, garantindo um fornecimento consistente. A integração com campanhas de saúde pública e iniciativas de conscientização reforça a ampla adoção.

O segmento de Injeções deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,8%, entre 2026 e 2033, impulsionado pelo tratamento hospitalar de casos graves e pelos protocolos de terapia intravenosa. A terapia injetável é crucial para pacientes com quadros agudos, complicados ou imunocomprometidos. Os hospitais estão expandindo a infraestrutura de infusão, treinando equipes e integrando protocolos ao atendimento padrão. A prevalência de casos graves, as atualizações das diretrizes e a preferência dos médicos contribuem para uma adoção mais rápida. A cobertura de planos de saúde, a preparação dos hospitais e as evidências de ensaios clínicos fortalecem o crescimento. A necessidade de administração terapêutica rápida em pacientes de alto risco acelera a penetração no mercado. A terapia intravenosa garante dosagem precisa e monitoramento do tratamento. Pesquisas que comprovam a eficácia das injeções reforçam a confiança clínica. Os protocolos hospitalares enfatizam as injeções para infecções graves ou refratárias. A maior conscientização sobre as manifestações graves da erliquiose impulsiona a demanda. A adoção multicêntrica e a inclusão em diretrizes nacionais impulsionam ainda mais a expansão.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em Intravenosa, Oral e Outras. A via oral dominou a maior participação de mercado em receita, com 53,9% em 2025, devido à conveniência, acessibilidade e adequação ao tratamento ambulatorial. A administração oral reduz a necessidade de hospitalização e aumenta a adesão do paciente. Programas comunitários, conscientização pública e integração às diretrizes reforçam essa dominância. A terapia oral é o padrão para infecções leves a moderadas e para a continuidade do tratamento após a alta hospitalar. A recomendação médica, a preferência do paciente e a relação custo-benefício apoiam a adoção. A disponibilidade em farmácias e centros de saúde rurais melhora o acesso. Evidências clínicas confirmam a eficácia e a segurança da administração oral. Programas de adesão ao tratamento e educação do paciente aumentam o uso. Os sistemas de saúde promovem a terapia oral para reduzir os custos com saúde. Dosagem padronizada, ampla disponibilidade e integração em campanhas de saúde pública impulsionam a manutenção da dominância. As cadeias de suprimentos farmacêuticos garantem a distribuição consistente em áreas endêmicas.

A via intravenosa deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,2%, entre 2026 e 2033, impulsionada pelo tratamento de casos graves que requerem supervisão hospitalar. Os hospitais adotam protocolos de terapia intravenosa para infecções agudas, garantindo resposta e monitoramento rápidos. O aumento da prevalência de casos graves, a inclusão em diretrizes e a prontidão das UTIs sustentam esse crescimento. A expansão da infraestrutura de infusão, o treinamento da equipe e as evidências clínicas reforçam a adoção. Programas nacionais e estratégias de gerenciamento de surtos destacam a terapia intravenosa. A cobertura de seguro saúde, a prontidão para atendimento de emergência e a capacidade hospitalar aprimoram a implementação. A adoção em hospitais urbanos e de atendimento terciário está se expandindo. Protocolos de cuidados intensivos, alta adesão do paciente e diretrizes de tratamento padronizadas aceleram ainda mais o crescimento. As empresas farmacêuticas estão aprimorando as formulações intravenosas para maior estabilidade e eficácia. Estudos de pesquisa confirmam os benefícios da terapia intravenosa para casos graves, apoiando sua adoção clínica.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Clínicas, Hospitais e Outros. Os hospitais dominaram a maior fatia de mercado em termos de receita, com 56,5% em 2025, devido à disponibilidade de pessoal treinado, infraestrutura diagnóstica, instalações de UTI e gerenciamento de casos graves. Os hospitais integram programas nacionais de notificação, iniciativas de erradicação e atendimento padronizado ao paciente. O gerenciamento de casos agudos, a terapia intravenosa e o monitoramento da terapia de erradicação reforçam sua posição dominante. A cobertura de seguro saúde, a adesão às diretrizes e o atendimento centralizado impulsionam a adoção. Os hospitais atuam como centros de referência, núcleos de atendimento de emergência e líderes em diagnóstico. Programas de treinamento, expertise da equipe e integração de protocolos clínicos reforçam essa posição. O alto volume de pacientes, a infraestrutura e os serviços especializados impulsionam a liderança contínua. Hospitais regionais em áreas endêmicas contribuem significativamente para a participação de mercado. O monitoramento da saúde pública e as campanhas de conscientização em hospitais fortalecem ainda mais a adoção.

O segmento de Clínicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,4%, entre 2026 e 2033, impulsionado pela expansão do atendimento ambulatorial, acompanhamento de pacientes, diagnósticos rápidos e tratamento em estágios iniciais. As clínicas estão administrando cada vez mais terapia oral, realizando campanhas de conscientização e apoiando programas de adesão ao tratamento. Iniciativas de saúde comunitária e colaborações com ONGs apoiam a adoção. As clínicas facilitam o acesso em áreas semiurbanas e rurais, ampliando seu alcance. O treinamento de médicos, a integração de testes rápidos e a educação do paciente aumentam a eficácia. A expansão de redes de clínicas privadas em regiões endêmicas impulsiona o crescimento. A integração da telemedicina e os serviços de saúde móveis aumentam a adoção. As clínicas são fundamentais na detecção precoce, no monitoramento e nos cuidados preventivos. O aumento da conscientização do paciente e os programas de divulgação promovem as visitas às clínicas. Farmácias locais e parcerias na área da saúde reforçam a prestação de serviços.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online. O segmento de Farmácia de Varejo dominou a maior participação de mercado em receita, com 48,2% em 2025, devido à acessibilidade, presença local, familiaridade do paciente e disponibilidade consistente de antibióticos. As farmácias de varejo melhoram a adesão ao tratamento por meio de aconselhamento, programas de renovação de receitas e serviços locais confiáveis. A penetração em áreas urbanas e semiurbanas fortalece sua dominância. A integração com programas nacionais, planos de saúde e campanhas de saúde pública aumenta o uso. Cadeias de suprimentos consistentes, confiança da comunidade e disponibilidade de genéricos apoiam a adoção. As farmácias de varejo servem como principais pontos de acesso em regiões endêmicas. Campanhas de conscientização e orientações lideradas por farmacêuticos reforçam a preferência. As redes de distribuição farmacêutica fortalecem a presença. A acessibilidade em áreas remotas e suburbanas aumenta o alcance dos pacientes. Áreas endêmicas dependem das farmácias de varejo para acesso precoce ao tratamento. O engajamento da comunidade, programas de fidelidade e parcerias locais impulsionam ainda mais a liderança de mercado.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,9%, entre 2026 e 2033, impulsionado pela adoção da saúde digital, entrega em domicílio, integração com telemedicina e preferência dos pacientes por acesso remoto. Aplicativos móveis, plataformas de e-commerce e maior penetração da internet aceleram a adoção. As farmácias online oferecem acesso discreto, serviços por assinatura e entrega pontual, especialmente em áreas carentes. A integração com telemedicina e prescrições eletrônicas aumenta a eficiência. A expansão do e-commerce, a otimização logística e a adoção de pagamentos digitais impulsionam ainda mais o crescimento. Campanhas de conscientização e iniciativas de marketing aumentam a penetração. As farmácias online estão conquistando a confiança do público por meio de certificações, avaliações e suporte ao cliente. Regiões endêmicas se beneficiam da entrega em domicílio. Plataformas digitais melhoram a adesão do paciente ao tratamento e o acesso a medicamentos genéricos. A integração com programas de saúde pública garante o atendimento remoto ao paciente. As farmácias online oferecem suporte eficiente a tratamentos crônicos e de acompanhamento.

Análise Regional do Mercado de Tratamento da Ehrlichiose

- A América do Norte dominou o mercado de tratamento da erliquiose, com a maior participação na receita, de 39% em 2025, impulsionada por uma infraestrutura de saúde robusta, alta conscientização sobre a doença, amplo acesso a antibióticos e centros de tratamento especializados.

- Os consumidores da região valorizam muito as capacidades avançadas de diagnóstico, os programas de detecção precoce e a disponibilidade de opções de tratamento eficazes.

- Essa ampla adoção é ainda mais sustentada por fortes investimentos em saúde, instalações médicas tecnologicamente avançadas e ênfase na medicina preventiva, estabelecendo o tratamento da erliquiose como uma solução crucial tanto para ambientes residenciais quanto clínicos.

Panorama do Mercado de Tratamento da Ehrlichiose nos EUA:

O mercado de tratamento da ehrlichiose nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado por amplas capacidades de diagnóstico, programas de detecção precoce e alta prevalência de centros de tratamento especializados. Pacientes e profissionais de saúde estão cada vez mais priorizando intervenções oportunas e eficazes, enquanto programas governamentais de conscientização e gestão da doença impulsionam ainda mais o crescimento do mercado.

Panorama do Mercado de Tratamento da Ehrlichiose na Europa:

Prevê-se que o mercado de tratamento da ehrlichiose na Europa cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente conscientização sobre a doença, pelo aumento das taxas de incidência em certos países e pela disponibilidade de infraestrutura de saúde avançada. Os sistemas de saúde europeus enfatizam a detecção precoce, o tratamento oportuno e a educação do paciente, fatores que, em conjunto, aumentam as taxas de adesão.

Análise do Mercado de Tratamento da Ehrlichiose no Reino Unido:

Prevê-se que o mercado de tratamento da ehrlichiose no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por programas nacionais de saúde que promovem a conscientização sobre a doença, uma infraestrutura de saúde robusta e amplo acesso a terapias antibióticas eficazes. Espera-se que as iniciativas proativas de vigilância e tratamento do país continuem a estimular o crescimento do mercado.

Panorama do Mercado de Tratamento da Ehrlichiose na Alemanha:

O mercado de tratamento da ehrlichiose na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde robusta, pela presença de centros especializados em doenças infecciosas e pela crescente conscientização sobre a doença entre médicos e pacientes. O foco da Alemanha em pesquisa e desenvolvimento no tratamento de doenças infecciosas também contribui para a expansão do mercado.

Panorama do Mercado de Tratamento da Ehrlichiose na Ásia-Pacífico:

O mercado de tratamento da ehrlichiose na Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 8,5%, durante o período de previsão de 2026 a 2033, impulsionado pelo aumento da incidência da doença, pela expansão do acesso aos serviços de saúde e pelo desenvolvimento de instalações de diagnóstico e tratamento em países como China, Índia, Japão e Coreia do Sul. Iniciativas governamentais que promovem a detecção precoce, medidas preventivas e o acesso a antibióticos eficazes estão acelerando ainda mais a adoção do mercado.

Panorama do Mercado de Tratamento da Ehrlichiose no Japão:

O mercado de tratamento da ehrlichiose no Japão está ganhando impulso devido à crescente conscientização sobre a doença, ao aumento da capacidade de diagnóstico e aos programas governamentais de saúde voltados para a detecção e o tratamento precoces. O sistema de saúde avançado do país e o foco crescente no controle de doenças infecciosas estão impulsionando o crescimento do mercado.

Panorama do Mercado de Tratamento da Ehrlichiose na China:

O mercado de tratamento da ehrlichiose na China representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido ao aumento da prevalência da doença, à expansão da infraestrutura de saúde e às iniciativas governamentais que promovem a detecção e o tratamento precoces. A disponibilidade de soluções diagnósticas e terapêuticas acessíveis, juntamente com programas de saúde robustos no país, são fatores-chave que impulsionam o crescimento do mercado na China.

Participação de mercado no tratamento da erliquiose

O setor de tratamento da erliquiose é liderado principalmente por empresas consolidadas, incluindo:

• Cephalon, Inc. (EUA)

• Novartis AG (Suíça)

• Pfizer Inc. (EUA)

• GlaxoSmithKline (Reino Unido)

• Merck & Co., Inc. (EUA)

• Sanofi (França)

• Cipla Ltd. (Índia)

• Aurobindo Pharma (Índia)

• Dr. Reddy's Laboratories (Índia)

• Bayer AG (Alemanha)

• Roche Holding AG (Suíça)

• Takeda Pharmaceutical Company (Japão)

• Eli Lilly and Company (EUA)

• Janssen Pharmaceuticals (EUA)

• Mylan NV (EUA)

• Boehringer Ingelheim (Alemanha)

• AbbVie Inc. (EUA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Shionogi & Co., Ltd. (Japão)

• Sun Pharmaceutical Industries Ltd. (Índia)

Últimos desenvolvimentos no mercado global de tratamento da erliquiose

- Em janeiro de 2023, pesquisadores da Universidade Estadual de Ohio e colaboradores relataram o desenvolvimento de peptídeos macrocíclicos permeáveis à membrana celular que têm como alvo o efetor de secreção do tipo IV Etf-1 da Ehrlichia chaffeensis. Esses peptídeos (como o “B7” e seus derivados) se ligam ao Etf-1 com alta afinidade, bloqueiam sua interação com a Beclin-1 do hospedeiro, inibem sua localização nas membranas de inclusão e reduzem significativamente a infecção por E. chaffeensis em monócitos THP-1 humanos cultivados.

- Em julho de 2024, um estudo publicado no BMC Infectious Diseases documentou que cerca de 9,1% dos pacientes com erliquiose confirmada ou provável em uma coorte dos EUA desenvolveram sintomas neurológicos, como confusão, convulsões, déficits focais ou paralisia de nervos cranianos — frequentemente com exames de neuroimagem normais. Essa descoberta aumenta a conscientização sobre a “neuroerliquiose” e ressalta a necessidade de diagnóstico precoce e tratamento adequado, mesmo em casos atípicos.

- Em agosto de 2024, cientistas publicaram na revista Vaccines (MDPI) que uma vacina de vírus vivo atenuado geneticamente modificada (MLAV) contra Ehrlichia chaffeensis, testada em cães, conferiu pelo menos um ano de imunidade protetora. Cães vacinados e desafiados (tanto por transmissão por carrapato quanto por injeção direta) eliminaram o patógeno com muito mais eficácia do que os controles não vacinados; eles também mantiveram respostas imunes específicas de IgG e células T CD4+ ao longo do ano.

- Em janeiro de 2025, um estudo de acompanhamento confirmou ainda mais a durabilidade da imunidade induzida pela MLAV: cães vacinados com a cepa atenuada foram expostos a E. chaffeensis por meio de picada de carrapato até 12 meses após a vacinação e apresentaram taxas de infecção sistêmica significativamente menores em comparação com os controles.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.