Global Electrosurgery Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.49 Billion

USD

11.13 Billion

2024

2032

USD

7.49 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 7.49 Billion | |

| USD 11.13 Billion | |

| % | |

|

Mercado global de equipamentos de eletrocirurgia, subprodutos (instrumentos eletrocirúrgicos, geradores eletrocirúrgicos, sistemas de gerenciamento de plasma e fumaça, acessórios eletrocirúrgicos), cirurgia (cirurgia ginecológica, cirurgia urológica, cirurgia cardiovascular, cirurgia geral, neurocirurgia, cirurgia ortopédica, cirurgia estética, outros), usuário final (hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais, outros), canal de distribuição (direto, varejo) – tendências do setor e previsão até 2030.

Tamanho do mercado de equipamentos de eletrocirurgia

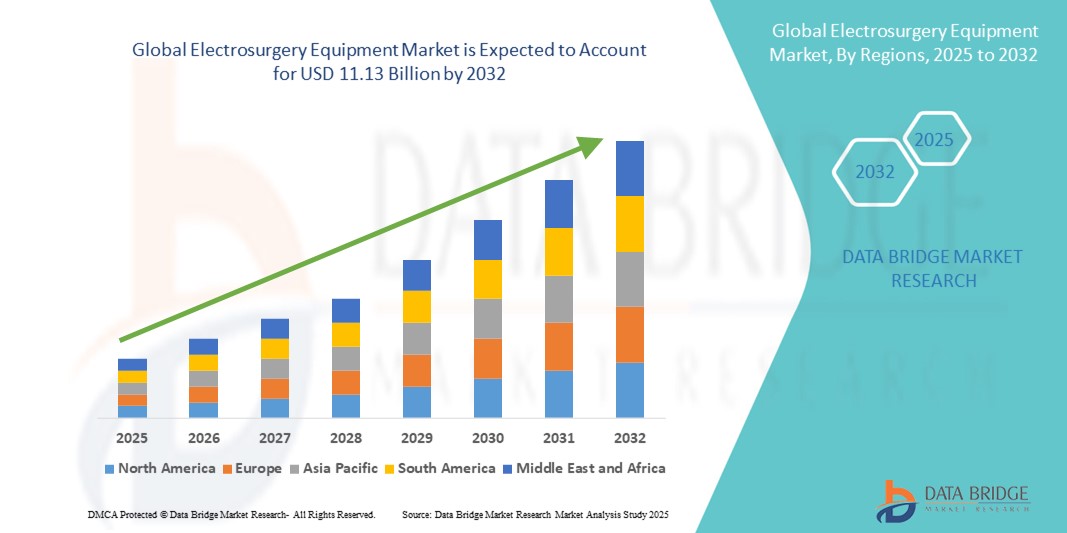

- O tamanho do mercado global de equipamentos de eletrocirurgia foi avaliado em US$ 7,49 bilhões em 2024 e deve atingir US$ 11,13 bilhões até 2032 , com um CAGR de 5,07% durante o período previsto.

- A expansão do mercado é impulsionada principalmente pela crescente prevalência de doenças crônicas e pela crescente adoção de procedimentos cirúrgicos minimamente invasivos, que melhoram os resultados dos pacientes e reduzem as internações hospitalares e os tempos de recuperação.

- Além disso, os avanços contínuos nas tecnologias eletrocirúrgicas, aliados à crescente demanda por precisão, segurança e eficiência nas intervenções cirúrgicas, estão posicionando os dispositivos eletrocirúrgicos como ferramentas essenciais nas salas de cirurgia modernas. Esses fatores combinados estão impulsionando o forte crescimento do mercado em todo o mundo.

Análise de Mercado de Equipamentos de Eletrocirurgia

- Equipamentos de eletrocirurgia, que permitem a aplicação controlada de correntes elétricas de alta frequência para corte, coagulação e ablação de tecidos, tornaram-se um componente crítico da prática cirúrgica moderna em hospitais, centros ambulatoriais e clínicas especializadas devido à sua precisão, perda de sangue reduzida e tempos de recuperação mais rápidos.

- A crescente demanda por dispositivos de eletrocirurgia é impulsionada principalmente pela crescente prevalência de doenças crônicas que exigem intervenção cirúrgica, pelo aumento do volume de procedimentos minimamente invasivos e pela crescente ênfase na melhoria da eficiência cirúrgica e da segurança do paciente.

- A América do Norte dominou o mercado de equipamentos de eletrocirurgia com a maior participação na receita de 40,2% em 2024, atribuída à infraestrutura avançada de saúde, maiores volumes de procedimentos cirúrgicos e forte presença de empresas líderes em dispositivos médicos, com os EUA liderando a adoção devido a inovações tecnológicas e suporte regulatório para sistemas cirúrgicos avançados

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de equipamentos de eletrocirurgia durante o período previsto devido à expansão do acesso à saúde, ao aumento do turismo médico e ao aumento do investimento em infraestrutura hospitalar.

- O segmento de geradores eletrocirúrgicos dominou o mercado de equipamentos eletrocirúrgicos com uma participação de 42% em 2024, impulsionado por seu papel indispensável como fonte de energia em todos os procedimentos eletrocirúrgicos, oferecendo versatilidade e compatibilidade com uma ampla gama de instrumentos

Escopo do Relatório e Segmentação do Mercado de Equipamentos de Eletrocirurgia

|

Atributos |

Principais insights do mercado de equipamentos de eletrocirurgia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de equipamentos de eletrocirurgia

Avanços em precisão e integração cirúrgica baseada em energia

- Uma tendência proeminente e crescente no mercado global de equipamentos eletrocirúrgicos é o avanço de dispositivos baseados em energia que proporcionam maior precisão, segurança e eficiência durante procedimentos cirúrgicos. Os fabricantes estão cada vez mais integrando tecnologias avançadas, como energia bipolar, energia ultrassônica e sistemas de controle assistidos por computador, em instrumentos eletrocirúrgicos.

- Por exemplo, a Plataforma de Energia Valleylab FT10 da Medtronic permite que os cirurgiões otimizem o fornecimento de energia em vários tipos de tecido com maior precisão e redução de danos colaterais, melhorando a segurança cirúrgica e os resultados para os pacientes. Da mesma forma, a Olympus oferece sistemas eletrocirúrgicos avançados que se integram perfeitamente às suas plataformas de imagem, proporcionando um ambiente cirúrgico unificado.

- A integração da IA na eletrocirurgia também está ganhando força, com geradores inteligentes capazes de realizar ajustes em tempo real para otimizar a potência com base na resposta do tecido. Por exemplo, o sistema VIO 3 da Erbe Elektromedizin incorpora recursos inteligentes para ajustes automáticos de parâmetros, melhorando assim a eficiência cirúrgica e reduzindo o risco de complicações.

- A crescente adoção de equipamentos de eletrocirurgia em procedimentos minimamente invasivos reforça ainda mais essa tendência, visto que os cirurgiões exigem dispositivos que permitam um controle preciso e minimizem o trauma. A integração com sistemas cirúrgicos assistidos por robótica também está se expandindo, criando novas oportunidades para maior precisão e automação em salas de cirurgia.

- Essa mudança em direção a sistemas eletrocirúrgicos mais inteligentes, precisos e interconectados está remodelando as práticas cirúrgicas modernas, permitindo tempos de recuperação mais rápidos e melhores resultados para os pacientes. Empresas como a BOWA-electronic e a CONMED estão desenvolvendo ativamente soluções avançadas em eletrocirurgia que integram tecnologias inovadoras de fornecimento de energia e conectividade com plataformas cirúrgicas digitais.

- A demanda por equipamentos de eletrocirurgia altamente eficientes, habilitados por IA e minimamente invasivos está se expandindo rapidamente nos mercados de saúde desenvolvidos e emergentes, impulsionada pelo foco duplo na segurança do paciente e na excelência cirúrgica.

Dinâmica do mercado de equipamentos de eletrocirurgia

Motorista

Crescente demanda por cirurgias minimamente invasivas e gerenciamento de doenças crônicas

- A crescente prevalência de doenças crônicas, como distúrbios cardiovasculares, câncer e condições gastrointestinais, juntamente com a mudança global em direção a procedimentos minimamente invasivos, é um fator significativo para a crescente adoção de equipamentos de eletrocirurgia.

- Por exemplo, em junho de 2023, a Olympus lançou seu gerador eletrocirúrgico ESG-410, projetado especificamente para cirurgias endoscópicas e minimamente invasivas , oferecendo maior precisão e segurança. Essas inovações destacam a crescente importância da eletrocirurgia em diversos campos cirúrgicos.

- À medida que os sistemas de saúde se concentram em reduzir os tempos de recuperação, as complicações cirúrgicas e os custos hospitalares, os dispositivos eletrocirúrgicos estão sendo cada vez mais adotados por sua capacidade de fornecer corte e coagulação eficientes com danos mínimos aos tecidos.

- Além disso, o número crescente de centros cirúrgicos ambulatoriais e cirurgias ambulatoriais está criando uma demanda maior por unidades eletrocirúrgicas compactas e versáteis que podem ser facilmente integradas em diversos ambientes de saúde.

- A preferência contínua por dispositivos avançados baseados em energia que permitem estadias hospitalares mais curtas, melhores resultados cirúrgicos e custos de saúde reduzidos continua a fortalecer o crescimento do mercado globalmente

Restrição/Desafio

Preocupações com a segurança, alto custo e conformidade regulatória

- Apesar dos benefícios, os equipamentos de eletrocirurgia enfrentam desafios relacionados a questões de segurança, como queimaduras acidentais, propagação térmica e inalação de fumaça, que podem complicar os procedimentos e os resultados cirúrgicos. A conformidade rigorosa com os padrões regulatórios aumenta a complexidade para os fabricantes, retardando o lançamento de produtos em determinadas regiões.

- Por exemplo, os relatos de eventos adversos relacionados ao uso indevido de unidades eletrocirúrgicas levantaram preocupações entre cirurgiões e profissionais de saúde, destacando a necessidade de melhor treinamento e recursos de segurança dos dispositivos.

- Para lidar com essas questões de segurança, os fabricantes precisam implementar mecanismos de proteção aprimorados, como monitoramento em tempo real, alertas de prevenção de erros e sistemas de evacuação de fumaça. Empresas como Ethicon e Karl Storz enfatizam seus recursos avançados de segurança e conformidade em seus portfólios de produtos.

- Além disso, os altos custos iniciais das plataformas eletrocirúrgicas avançadas, em comparação com as ferramentas cirúrgicas convencionais, podem ser uma barreira para a adoção em mercados sensíveis a custos, especialmente em países em desenvolvimento com orçamentos limitados para a saúde.

- Embora unidades eletrocirúrgicas menores e mais acessíveis estejam entrando no mercado, o custo percebido e a necessidade de treinamento especializado ainda podem dificultar seu uso generalizado. Superar essas barreiras com inovações mais seguras, econômicas e fáceis de usar, juntamente com um forte alinhamento regulatório, será crucial para sustentar o crescimento do mercado a longo prazo.

Escopo do mercado de equipamentos de eletrocirurgia

O mercado é segmentado com base em produtos, cirurgia, usuário final e canal de distribuição.

- Por produtos

Com base nos produtos, o mercado de equipamentos eletrocirúrgicos é segmentado em instrumentos eletrocirúrgicos, geradores eletrocirúrgicos, sistemas de gerenciamento de plasma e fumaça e acessórios eletrocirúrgicos. O segmento de geradores eletrocirúrgicos dominou o mercado com a maior participação na receita, de 42% em 2024, visto que esses dispositivos servem como a principal fonte de energia para todos os procedimentos eletrocirúrgicos. Sua capacidade de fornecer níveis precisos de energia para corte, coagulação e dessecação em diversas especialidades cirúrgicas os torna indispensáveis em salas de cirurgia modernas. Os hospitais preferem geradores avançados com recursos como controles de segurança automatizados, compatibilidade com instrumentos monopolares e bipolares e integração com plataformas robóticas. A inovação contínua de produtos e a necessidade de dispositivos confiáveis e multifuncionais garantem seu domínio em ambientes cirúrgicos em todo o mundo.

O segmento de sistemas de gerenciamento de plasma e fumaça deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente conscientização sobre os riscos à saúde da exposição à fumaça cirúrgica, tanto para cirurgiões quanto para pacientes. A crescente ênfase regulatória em padrões de segurança cirúrgica está levando hospitais e centros ambulatoriais a adotar soluções de evacuação de fumaça. Dispositivos eletrocirúrgicos baseados em plasma também estão ganhando força por sua capacidade de minimizar danos aos tecidos e fornecer maior precisão em procedimentos estéticos, oncológicos e de tratamento de feridas. A crescente demanda por ambientes cirúrgicos limpos e a conformidade com as normas de segurança ocupacional estão impulsionando a adoção acelerada desse segmento globalmente.

- Por cirurgia

Com base na cirurgia, o mercado de equipamentos de eletrocirurgia é segmentado em cirurgia ginecológica, cirurgia urológica, cirurgia cardiovascular, cirurgia geral, neurocirurgia, cirurgia ortopédica, cirurgia estética e outros. O segmento de cirurgia geral dominou o mercado com a maior participação na receita em 2024, já que a eletrocirurgia é amplamente aplicada em procedimentos de rotina, como apendicectomias, remoções de vesícula biliar, reparos de hérnia e cirurgias gastrointestinais. Os cirurgiões preferem técnicas eletrocirúrgicas por sua capacidade de reduzir a perda sanguínea, minimizar o tempo operatório e diminuir as complicações pós-operatórias. O alto volume global de procedimentos cirúrgicos gerais e a versatilidade da eletrocirurgia em vários tipos de tecidos fazem deste segmento a espinha dorsal do mercado. Hospitais e centros ambulatoriais priorizam dispositivos eletrocirúrgicos em cirurgias gerais devido à sua relação custo-benefício e eficiência comprovada, garantindo forte dominância segmentar.

O segmento de cirurgia estética deverá registrar o CAGR mais rápido durante o período previsto, impulsionado pela crescente demanda do consumidor por melhorias estéticas, como contorno corporal, lipoaspiração e rejuvenescimento facial. A eletrocirurgia permite resultados precisos com cicatrizes mínimas e recuperação mais rápida, alinhando-se às expectativas dos pacientes por resultados estéticos minimamente invasivos. A crescente influência das mídias sociais, o aumento da renda disponível e o turismo médico em regiões como a Ásia-Pacífico estão alimentando a demanda por dispositivos avançados baseados em energia em aplicações cosméticas. Com a crescente aceitação de procedimentos estéticos em todo o mundo, espera-se que a cirurgia estética seja o segmento mais dinâmico nos próximos anos.

- Por usuário final

Com base no usuário final, o mercado de equipamentos de eletrocirurgia é segmentado em hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2024, devido à sua capacidade de realizar altos volumes de procedimentos cirúrgicos e ao seu acesso a tecnologias médicas avançadas. Os hospitais possuem salas cirúrgicas bem estabelecidas, equipadas com sistemas multifuncionais de eletrocirurgia, permitindo-lhes lidar com casos cirúrgicos complexos e diversos. Forte suporte de reembolso, disponibilidade de cirurgiões qualificados e integração de plataformas cirúrgicas de ponta contribuem para sua posição de liderança. Os hospitais também se beneficiam de colaborações diretas com fabricantes para treinamento, serviço e personalização de dispositivos, reforçando seu domínio no mercado.

Espera-se que o segmento de centros cirúrgicos ambulatoriais (CAA) seja o de crescimento mais rápido durante o período previsto, apoiado pela tendência global de cirurgias ambulatoriais e no mesmo dia. Dispositivos eletrocirúrgicos compactos, econômicos e fáceis de integrar em procedimentos minimamente invasivos são cada vez mais preferidos em CAA. Pacientes e sistemas de saúde preferem esses centros por seus custos mais baixos, tempos de espera mais curtos e cuidados pós-operatórios eficientes. O aumento de cirurgias minimamente invasivas e eletivas, combinado com as pressões de contenção de custos, está impulsionando a adoção significativa de sistemas eletrocirúrgicos em CAA, tornando-os o segmento de usuário final com expansão mais rápida.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de equipamentos de eletrocirurgia é segmentado em direto e varejo. O canal de distribuição direta dominou o mercado com a maior participação na receita em 2024, com os principais fabricantes priorizando as vendas diretas para hospitais e grandes clínicas. Essa abordagem garante melhor suporte de treinamento, serviço pós-venda e soluções personalizadas para os departamentos cirúrgicos. A distribuição direta permite que as empresas construam relacionamentos de longo prazo com os provedores de saúde, fortaleçam a fidelidade à marca e mantenham melhor controle sobre as estruturas de preços. Dada a complexidade e a importância dos equipamentos de eletrocirurgia, os hospitais frequentemente preferem canais de aquisição direta para confiabilidade, assistência técnica e garantia de autenticidade do produto, impulsionando o domínio desse segmento.

Espera-se que o canal de distribuição no varejo testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por acessórios eletrocirúrgicos, instrumentos portáteis e dispositivos portáteis entre clínicas menores e centros especializados. Canais de varejo, incluindo distribuidores terceirizados e plataformas online, oferecem acessibilidade e conveniência na aquisição, especialmente em economias emergentes. A crescente penetração do comércio eletrônico no setor de dispositivos médicos também está expandindo a acessibilidade para instituições de saúde de médio porte. À medida que compradores sensíveis a custos buscam opções de compra mais flexíveis, espera-se que o canal de varejo cresça no ritmo mais acelerado durante o período previsto.

Análise regional do mercado de equipamentos de eletrocirurgia

- A América do Norte dominou o mercado de equipamentos de eletrocirurgia com a maior participação de receita de 40,2% em 2024, atribuída à infraestrutura avançada de saúde, maiores volumes de procedimentos cirúrgicos e forte presença de empresas líderes em dispositivos médicos

- Cirurgiões e profissionais de saúde na América do Norte dão grande valor à precisão, segurança e eficiência oferecidas pelos sistemas eletrocirúrgicos, que estão cada vez mais integrados em procedimentos abertos e minimamente invasivos.

- A crescente demanda por dispositivos cirúrgicos avançados baseados em energia, aliada aos investimentos contínuos em P&D e às aprovações regulatórias nos EUA e Canadá, reforça a liderança da região. A crescente preferência por cirurgias minimamente invasivas e os resultados favoráveis para os pacientes fortalecem ainda mais a posição dominante da América do Norte no mercado global de equipamentos de eletrocirurgia.

Visão geral do mercado de equipamentos de eletrocirurgia dos EUA

O mercado de equipamentos de eletrocirurgia dos EUA capturou a maior fatia da receita, de 82%, em 2024, na América do Norte, impulsionado pela infraestrutura de saúde avançada do país e pelo alto volume de procedimentos cirúrgicos. A forte demanda por cirurgias minimamente invasivas, aliada à adoção antecipada de tecnologias inovadoras, continua a acelerar o crescimento. Hospitais e centros cirúrgicos ambulatoriais estão priorizando sistemas eletrocirúrgicos que ofereçam precisão, segurança e compatibilidade com cirurgias assistidas por robôs. Além disso, políticas de reembolso favoráveis e investimentos significativos em P&D por gigantes de dispositivos médicos sediadas nos EUA fortalecem a posição dominante do país no mercado global de equipamentos de eletrocirurgia.

Visão geral do mercado de equipamentos de eletrocirurgia na Europa

O mercado europeu de equipamentos de eletrocirurgia deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado pelo aumento das taxas de procedimentos cirúrgicos e pela adoção de instrumentos cirúrgicos avançados baseados em energia. Regulamentações rigorosas na área da saúde, juntamente com forte ênfase na segurança do paciente e nos resultados cirúrgicos, estão promovendo uma ampla adoção. O aumento dos investimentos em infraestrutura hospitalar, aliado ao aumento de cirurgias minimamente invasivas e ambulatoriais, impulsiona ainda mais a demanda por sistemas de eletrocirurgia. A região continua a apresentar forte adesão em aplicações ginecológicas, cardiovasculares e ortopédicas.

Visão geral do mercado de equipamentos de eletrocirurgia do Reino Unido

O mercado de equipamentos eletrocirúrgicos do Reino Unido deverá crescer a uma CAGR considerável durante o período previsto, impulsionado pela crescente prevalência de doenças crônicas e pela crescente demanda por cirurgias minimamente invasivas. O Serviço Nacional de Saúde (NHS) do país está investindo ativamente em equipamentos cirúrgicos modernos, aumentando as taxas de adoção em hospitais e clínicas especializadas. Além disso, o forte foco do Reino Unido em melhorar a eficiência cirúrgica e reduzir o tempo de recuperação dos pacientes está impulsionando a demanda por tecnologias eletrocirúrgicas. A tendência para procedimentos ambulatoriais e no mesmo dia fortalece ainda mais as perspectivas de mercado na região.

Visão geral do mercado de equipamentos de eletrocirurgia na Alemanha

Espera-se que o mercado alemão de equipamentos de eletrocirurgia se expanda a um CAGR considerável durante o período previsto, apoiado pela reputação do país como um polo de inovação em tecnologia médica. A crescente ênfase em precisão cirúrgica avançada, segurança do paciente e integração com plataformas assistidas por robótica está impulsionando a adoção. Hospitais e clínicas alemães estão particularmente focados em soluções ecologicamente corretas e tecnologicamente avançadas, incluindo sistemas de gerenciamento de fumaça para atender aos rigorosos padrões de saúde ocupacional. A presença de fabricantes líderes de dispositivos médicos contribui ainda mais para o crescimento sustentado desse mercado.

Visão do mercado de equipamentos de eletrocirurgia da Ásia-Pacífico

O mercado de equipamentos de eletrocirurgia da Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23%, durante o período previsto de 2025 a 2032, impulsionado pela rápida urbanização, pela expansão do acesso à saúde e pelo aumento do turismo médico em países como China, Índia e Japão. O aumento dos investimentos governamentais em infraestrutura hospitalar e em programas de treinamento para técnicas cirúrgicas avançadas está acelerando a adoção. O papel da APAC como polo de fabricação também garante maior acessibilidade e preço acessível aos dispositivos eletrocirúrgicos. A crescente preferência por cirurgias minimamente invasivas entre a crescente classe média da região está impulsionando ainda mais a demanda.

Visão geral do mercado de equipamentos de eletrocirurgia do Japão

O mercado japonês de equipamentos eletrocirúrgicos está ganhando força devido à infraestrutura de saúde de alta tecnologia do país, ao crescente envelhecimento da população e à demanda por soluções minimamente invasivas. Hospitais e clínicas estão cada vez mais integrando dispositivos eletrocirúrgicos em procedimentos gerais, cardiovasculares e estéticos para obter maior precisão e tempos de recuperação mais rápidos. A forte ênfase do Japão em robótica e tecnologias digitais de saúde também apoia a adoção de sistemas eletrocirúrgicos avançados. Além disso, iniciativas governamentais para modernizar salas de cirurgia estão reforçando o crescimento do mercado japonês.

Visão geral do mercado de equipamentos de eletrocirurgia da Índia

O mercado indiano de equipamentos eletrocirúrgicos foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionado pela rápida expansão da área da saúde, pelo aumento da incidência de doenças crônicas e pela crescente demanda por soluções cirúrgicas acessíveis. O esforço da Índia para modernizar hospitais, aliado aos programas governamentais de Cidades Inteligentes e digitalização da saúde, está impulsionando a demanda por tecnologias eletrocirúrgicas avançadas. A crescente disponibilidade de dispositivos com boa relação custo-benefício de fabricantes nacionais e a crescente popularidade do turismo médico fortalecem ainda mais a liderança do país no mercado da região Ásia-Pacífico.

Participação no mercado de equipamentos de eletrocirurgia

A indústria de equipamentos de eletrocirurgia é liderada principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Johnson & Johnson e suas afiliadas (EUA)

- Olympus Corporation (Japão)

- Stryker (EUA)

- Boston Scientific Corporation (EUA)

- CONMED Corporation (EUA)

- B. Braun SE (Alemanha)

- Erbe Elektromedizin GmbH (Alemanha)

- Zimmer Biomet (EUA)

- Smith + Nephew (Reino Unido)

- Karl Storz SE & Co. KG (Alemanha)

- Applied Medical Resources Corporation (EUA)

- Richard Wolf GmbH (Alemanha)

- CooperSurgical, Inc. (EUA)

- Utah Medical Products, Inc. (EUA)

- Grupo KLS Martin (Alemanha)

- Integra LifeSciences Corporation (EUA)

- Ellman International, Inc. (EUA)

- Bovie Medical Corporation (EUA)

Quais são os desenvolvimentos recentes no mercado global de equipamentos de eletrocirurgia?

- Em abril de 2025, a Erbe Elektromedizin GmbH lançou o VIO 3n e o selo VIO, marcando uma nova geração de geradores eletrocirúrgicos. O VIO 3n oferece cinco configurações personalizadas — Fogo, Água, Metal, Madeira e Pedra, cada uma pré-programada para aplicações cirúrgicas e endoscópicas específicas, com modos como endoCUT, preciseSECT e pulsedAPC. Projetado para facilitar o uso, apresenta uma interface intuitiva com stepGUIDE, notificações em tempo real e integração perfeita com as unidades Erbe existentes.

- Em março de 2025, a Johnson & Johnson MedTech lançou o Sistema de Energia DUALTO, uma plataforma eletrocirúrgica integrada para cirurgias abertas e minimamente invasivas. O DUALTO consolida as modalidades monopolar, bipolar, ultrassônica e bipolar avançada em um único sistema, reduzindo o espaço ocupado pela sala de cirurgia em até 46%. Projetado para compatibilidade com o aplicativo de gerenciamento de dispositivos Polyphonic Fleet e o sistema cirúrgico robótico OTTAVA da J&J, ele oferece maior flexibilidade e conectividade em fluxos de trabalho cirúrgicos.

- Em novembro de 2023, a Erbe Elektromedizin GmbH lançou o dissector tripolar TriSect rapide®. Este dispositivo avançado permite a coagulação bipolar, a selagem de tecidos e vasos, a dissecção e a apreensão, tudo em um único instrumento, sem lâminas mecânicas ou energia ultrassônica. Combinando corte e selagem em uma única etapa, ele agiliza significativamente o fluxo de trabalho cirúrgico, reduz a troca de instrumentos e aumenta a segurança por meio da baixa dispersão térmica.

- Em junho de 2023, a Olympus Corporation anunciou a disponibilidade no mercado do seu Gerador Eletrocirúrgico ESG-410, projetado para o tratamento de câncer de bexiga não invasivo muscular (NMIBC) e hiperplasia prostática benigna (HPB). O ESG-410 possui capacitores maiores para melhor estabilidade do plasma e ignição mais rápida em comparação com seu antecessor (ESG-400). Ele oferece uma tela LCD sensível ao toque de 8,4 polegadas (aproximadamente 8,4 polegadas), opções de pedais sem fio e múltiplas configurações de eletrodos, melhorando a eficiência e a experiência do usuário em procedimentos cirúrgicos endoscópicos e abertos.

- Em setembro de 2022, a Olympus Corporation lançou o THUNDERBEAT Open Fine Jaw Tipo X, um dispositivo híbrido de energia ultrassônica e bipolar para cirurgia aberta. O dispositivo proporciona corte ultrassônico e hemostasia bipolar simultâneos em um único instrumento, reduzindo significativamente o número de instrumentos necessários durante os procedimentos. Possui um escudo térmico especialmente projetado para reduzir a transferência de calor para os tecidos circundantes e uma ponta da mandíbula finamente curvada para maior precisão e visibilidade.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.