Global Electrosurgical Instruments Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.11 Billion

USD

14.16 Billion

2025

2033

USD

7.11 Billion

USD

14.16 Billion

2025

2033

| 2026 –2033 | |

| USD 7.11 Billion | |

| USD 14.16 Billion | |

| % | |

|

Segmentação do mercado global de instrumentos eletrocirúrgicos por tecnologia (radiofrequência, ultrassom e ressonância molecular), produto (bipolar, monopolar e tipo lápis, cabos), acessórios (eletrodos de retorno do paciente, cordões, cabos e adaptadores, e outros), tipo de cirurgia (ginecológica, cardiovascular, neurocirurgia, estética, ortopédica, urológica e cirurgia geral) e usuário final (hospitais, laboratórios e centros cirúrgicos ambulatoriais ) - Tendências e previsões do setor até 2033.

Tamanho do mercado de instrumentos eletrocirúrgicos

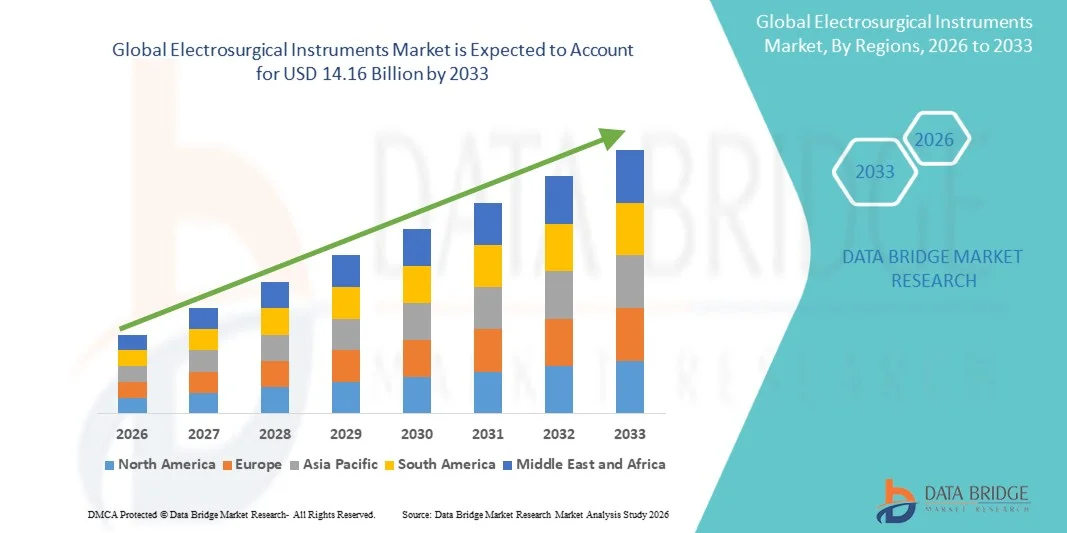

- O mercado global de instrumentos eletrocirúrgicos foi avaliado em US$ 7,11 bilhões em 2025 e deverá atingir US$ 14,16 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por procedimentos cirúrgicos minimamente invasivos e pelos avanços tecnológicos contínuos em sistemas cirúrgicos baseados em energia, o que leva a uma maior adoção de instrumentos eletrocirúrgicos de precisão em hospitais e centros cirúrgicos ambulatoriais.

- Além disso, a crescente prevalência de doenças crônicas que requerem intervenção cirúrgica, a preferência cada vez maior por procedimentos com menor perda sanguínea e recuperação mais rápida, e a integração de recursos avançados de segurança, como sistemas de liberação controlada de energia e evacuação de fumaça, estão consolidando os instrumentos eletrocirúrgicos como ferramentas essenciais em salas de cirurgia modernas. Esses fatores convergentes estão acelerando a adoção de soluções em instrumentos eletrocirúrgicos, impulsionando significativamente o crescimento do setor.

Análise do mercado de instrumentos eletrocirúrgicos

- Os instrumentos eletrocirúrgicos, que utilizam energia elétrica de alta frequência para corte, coagulação, dessecação e selagem de tecidos, são componentes cada vez mais vitais em procedimentos cirúrgicos modernos em cirurgia geral, ginecologia, cardiologia e oncologia, devido à sua precisão, menor perda sanguínea intraoperatória e maior eficiência do procedimento.

- A crescente demanda por instrumentos eletrocirúrgicos é impulsionada principalmente pelo aumento do volume de cirurgias minimamente invasivas, pela crescente prevalência de doenças crônicas que requerem intervenção cirúrgica e pelos contínuos avanços tecnológicos em plataformas cirúrgicas baseadas em energia.

- A América do Norte dominou o mercado de instrumentos eletrocirúrgicos com a maior participação na receita, de 39,8% em 2025, caracterizada por infraestrutura de saúde avançada, alto volume de procedimentos cirúrgicos, políticas de reembolso favoráveis e forte presença de fabricantes líderes de dispositivos médicos. Os EUA apresentaram um crescimento substancial na adoção de tecnologias avançadas de bipolarização e selagem vascular.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de instrumentos eletrocirúrgicos durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 10,7%, devido à expansão da infraestrutura hospitalar, ao aumento dos gastos com saúde, ao crescimento do turismo médico e à crescente adoção de técnicas cirúrgicas minimamente invasivas.

- O segmento de eletrodos de retorno do paciente dominou o mercado com uma participação de 44,1% na receita em 2025, impulsionado por seu papel crucial em garantir o retorno seguro da corrente durante procedimentos eletrocirúrgicos.

Escopo do relatório e segmentação do mercado de instrumentos eletrocirúrgicos

|

Atributos |

Principais informações de mercado sobre instrumentos eletrocirúrgicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Medtronic (Irlanda) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de instrumentos eletrocirúrgicos

“ Avanços em dispositivos cirúrgicos baseados em energia e procedimentos minimamente invasivos ”

- Uma tendência significativa e crescente no mercado global de instrumentos eletrocirúrgicos é o desenvolvimento e a adoção cada vez maiores de dispositivos cirúrgicos baseados em energia, projetados para procedimentos precisos, eficientes e minimamente invasivos. Hospitais e centros cirúrgicos estão priorizando dispositivos que reduzem o tempo operatório, minimizam a perda sanguínea e melhoram os resultados para os pacientes.

- Por exemplo, empresas como a Ethicon (Johnson & Johnson) e a Medtronic lançaram instrumentos eletrocirúrgicos bipolares e ultrassônicos avançados que permitem aos cirurgiões realizar procedimentos delicados com melhor hemostasia e menor dano colateral aos tecidos.

- Esses dispositivos estão cada vez mais integrados a geradores multifuncionais e peças de mão ergonômicas, permitindo um melhor controle durante intervenções ginecológicas, cardiovasculares e neurocirúrgicas.

- O crescente foco em cirurgias minimamente invasivas e ambulatoriais está impulsionando a demanda por dispositivos eletrocirúrgicos compactos e versáteis que podem ser usados em diversas especialidades cirúrgicas. Além disso, a necessidade de recuperação mais rápida, internações hospitalares mais curtas e redução de complicações pós-operatórias está incentivando os profissionais de saúde a adotarem instrumentos de última geração.

- As tendências de mercado também incluem a expansão de instrumentos multifuncionais capazes de realizar corte, coagulação e selagem de vasos em um único dispositivo, reduzindo a troca de instrumentos e o tempo em sala cirúrgica.

- A crescente adoção desses instrumentos avançados em economias emergentes, impulsionada pelo aumento do volume de cirurgias e por programas de modernização hospitalar, amplifica ainda mais a tendência de crescimento.

Dinâmica do mercado de instrumentos eletrocirúrgicos

Motorista

“Aumento de procedimentos cirúrgicos e expansão da infraestrutura de saúde”

- O crescente número de procedimentos cirúrgicos em todo o mundo, aliado à expansão da infraestrutura de saúde, é um dos principais impulsionadores do mercado de instrumentos eletrocirúrgicos. A maior conscientização dos pacientes, a crescente prevalência de doenças crônicas e a transição para cirurgias ambulatoriais e hospitalares contribuem para essa demanda.

- Por exemplo, em 2025, a Medtronic lançou seus dispositivos ultrassônicos Harmonic em diversos mercados asiáticos e europeus para atender à crescente demanda por cirurgias ginecológicas e gerais minimamente invasivas.

- Da mesma forma, a Bovie Medical expandiu sua linha de produtos de dispositivos bipolares e monopolares para hospitais na América do Norte, visando atender ao crescente número de procedimentos cardíacos e neurocirúrgicos. Espera-se que essas iniciativas de empresas líderes impulsionem um crescimento robusto do mercado durante o período de previsão.

- Além disso, a adoção de cirurgias minimamente invasivas, que requerem instrumentos precisos e eficientes baseados em energia, está aumentando rapidamente em procedimentos ortopédicos, cardiovasculares e urológicos.

- O aumento dos investimentos governamentais em infraestrutura de saúde, salas de cirurgia modernas e programas de treinamento cirúrgico também facilita a expansão do mercado.

- A conveniência, o tempo cirúrgico reduzido e a maior segurança oferecidos pelos instrumentos eletrocirúrgicos avançados estão impulsionando ainda mais sua adoção em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas em todo o mundo.

Restrição/Desafio

“ Alto custo de dispositivos avançados e necessidade de pessoal qualificado ”

- O elevado custo inicial dos instrumentos eletrocirúrgicos avançados, incluindo geradores, peças de mão e conjuntos de acessórios, representa um desafio significativo para a sua adoção no mercado, particularmente em regiões em desenvolvimento ou clínicas menores com restrições orçamentais.

- Por exemplo, instrumentos de alta qualidade, como os dispositivos avançados de selagem vascular da Ethicon ou as peças de mão ultrassônicas multifuncionais da Medtronic, geralmente apresentam altos custos de aquisição e manutenção, o que torna os hospitais cautelosos na hora da compra.

- Além disso, é necessário treinamento especializado para o uso eficaz, e a falta de pessoal cirúrgico qualificado em certas regiões pode limitar a implantação.

- Além disso, a manutenção frequente, a calibração e a necessidade de acessórios compatíveis, como cabos, fios e eletrodos, contribuem para os custos operacionais contínuos.

- Embora os preços de alguns dispositivos eletrocirúrgicos básicos estejam diminuindo gradualmente, o valor adicional percebido para sistemas multifuncionais avançados ainda pode restringir sua penetração em mercados sensíveis a custos.

- Abordar esses desafios por meio de variações de produtos acessíveis, programas de treinamento direcionados e infraestrutura de suporte local será fundamental para sustentar o crescimento do mercado a longo prazo.

Escopo do mercado de instrumentos eletrocirúrgicos

O mercado é segmentado com base em tecnologia, produto, acessórios, tipo de cirurgia e usuário final.

• Por meio da tecnologia

Com base na tecnologia, o mercado de instrumentos eletrocirúrgicos é segmentado em radiofrequência, ultrassom e ressonância molecular. O segmento de radiofrequência dominou a maior participação de mercado em receita, com 41,8% em 2025, impulsionado por sua ampla adoção em diversos procedimentos cirúrgicos, incluindo cirurgias ginecológicas, cardiovasculares e gerais. A tecnologia de radiofrequência é valorizada por seu corte preciso de tecidos, danos térmicos mínimos e hemostasia previsível. Hospitais preferem dispositivos baseados em radiofrequência por sua comprovada eficiência clínica e versatilidade. A crescente prevalência de cirurgias minimamente invasivas em todo o mundo impulsiona ainda mais a demanda. Inovações tecnológicas que aprimoram a entrega de energia e os recursos de segurança apoiam a adoção. Cirurgiões dependem cada vez mais de instrumentos de radiofrequência para procedimentos ambulatoriais e hospitalares. A expansão de centros cirúrgicos em economias emergentes fortalece a penetração no mercado. A integração com sistemas avançados de monitoramento melhora a precisão dos procedimentos. As aprovações regulatórias para dispositivos de radiofrequência de última geração aceleram o crescimento. Os instrumentos de radiofrequência oferecem tempo operatório reduzido e recuperação mais rápida do paciente, contribuindo para a dominância do segmento.

Prevê-se que o segmento de ressonância molecular registre a taxa de crescimento anual composta (CAGR) mais rápida, de 9,5%, entre 2026 e 2033, devido ao crescente interesse em tecnologias cirúrgicas avançadas e minimamente invasivas. A ressonância molecular oferece interação precisa com o tecido, com redução de danos colaterais. Sua adoção está crescendo em neurocirurgias complexas e procedimentos oncológicos. Os aprimoramentos tecnológicos melhoram a eficiência energética e a segurança dos procedimentos. O segmento se beneficia do aumento dos investimentos em equipamentos cirúrgicos de ponta por parte dos hospitais. A crescente conscientização sobre soluções cirúrgicas inovadoras impulsiona o crescimento. A ressonância molecular está ganhando espaço em cirurgias estéticas e ortopédicas. Os cirurgiões valorizam sua precisão para a manipulação de tecidos delicados. A expansão da pesquisa médica em aplicações de energia molecular impulsiona a inovação. Políticas de reembolso favoráveis para técnicas cirúrgicas avançadas aceleram ainda mais o crescimento.

• Por produto

Com base no produto, o mercado é segmentado em bipolar, monopolar e tipo caneta, além de cabos. O segmento bipolar detinha a maior participação de mercado, com 38,6% em 2025, devido à sua maior precisão e mínima dispersão de corrente, reduzindo o risco de lesão colateral nos tecidos. Os dispositivos bipolares são amplamente utilizados em neurocirurgia, procedimentos ginecológicos e urológicos. Hospitais e centros cirúrgicos os preferem para casos complexos que exigem altas margens de segurança. Sua compatibilidade com unidades eletrocirúrgicas avançadas fortalece a adoção. Inovações contínuas na ergonomia dos instrumentos e na modulação de energia melhoram os resultados dos procedimentos. O crescente número de intervenções cirúrgicas em todo o mundo impulsiona a demanda. As aprovações regulatórias para novas tecnologias bipolares incentivam a expansão do mercado. O segmento se beneficia da crescente preferência por cirurgias minimamente invasivas e ambulatoriais. Programas contínuos de treinamento para cirurgiões aumentam a familiaridade e a adoção.

O segmento de eletrocautérios monopolares e em formato de caneta deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,2%, entre 2026 e 2033, impulsionado por sua ampla aplicabilidade em cirurgias gerais, cardiovasculares e ortopédicas. Os dispositivos monopolares oferecem versatilidade e custo-benefício. A crescente infraestrutura hospitalar em economias em desenvolvimento sustenta o crescimento do segmento. Os avanços em dispositivos em formato de caneta aprimoram a precisão e o manuseio. Os cirurgiões apreciam a conveniência e a facilidade de integração com geradores eletrocirúrgicos existentes. A crescente conscientização sobre segurança cirúrgica e dispositivos com eficiência energética impulsiona ainda mais a demanda. Os hospitais preferem soluções monopolares para procedimentos de rotina e de emergência. O segmento se beneficia da crescente adoção em centros cirúrgicos ambulatoriais. A expansão do mercado também é sustentada pelo aumento do volume de casos cirúrgicos em todo o mundo.

• Por Acessórios

Com base nos acessórios, o mercado é segmentado em eletrodos de retorno para o paciente, cabos, fios e adaptadores, e outros. O segmento de eletrodos de retorno para o paciente dominou o mercado com uma participação de 44,1% da receita em 2025, impulsionado por seu papel crucial em garantir o retorno seguro da corrente durante procedimentos eletrocirúrgicos. Eles são essenciais para minimizar queimaduras em pacientes e aumentar a segurança geral do procedimento. Hospitais priorizam eletrodos de alta qualidade com tecnologias de sensoriamento avançadas. O aumento do volume de cirurgias em todo o mundo sustenta uma adoção constante. Os avanços tecnológicos em eletrodos adesivos e reutilizáveis aumentam a eficiência clínica. As aprovações regulatórias para designs inovadores de eletrodos aceleram o crescimento. A expansão da infraestrutura hospitalar em regiões emergentes contribui para a adoção. Cirurgiões preferem eletrodos compatíveis com múltiplas unidades eletrocirúrgicas. A educação continuada sobre a administração segura de energia promove o crescimento do segmento.

Prevê-se que o segmento de cabos, fios e adaptadores apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,8% entre 2026 e 2033, impulsionado pela crescente demanda por conexões versáteis e duráveis entre instrumentos e geradores. A preferência cada vez maior por acessórios modulares e multifuncionais impulsiona a expansão do segmento. Cirurgiões e hospitais adotam cabos de alta qualidade para reduzir erros operacionais e tempo de inatividade. Os aprimoramentos tecnológicos melhoram a durabilidade e reduzem a interferência. A expansão das intervenções cirúrgicas em todo o mundo alimenta a demanda por acessórios. Os hospitais investem em adaptadores de alto desempenho para sistemas eletrocirúrgicos avançados. O crescimento também é sustentado pela maior adoção em centros cirúrgicos ambulatoriais.

• Por tipo de cirurgia

Com base no tipo de cirurgia, o mercado é segmentado em ginecologia, cirurgia cardiovascular, neurocirurgia, cirurgia estética, ortopédica, urologia e cirurgia geral. O segmento de cirurgia geral representou a maior participação, com 36,5% em 2025, devido à grande variedade de procedimentos realizados e à constante necessidade de precisão eletrocirúrgica. Os instrumentos eletrocirúrgicos reduzem o tempo operatório e a perda sanguínea, o que favorece sua ampla adoção. Hospitais e clínicas priorizam dispositivos que garantam desempenho confiável em diversos procedimentos. O aumento da incidência de cirurgias gastrointestinais e abdominais em todo o mundo impulsiona o crescimento. Os avanços tecnológicos na modulação de energia aumentam a segurança. Os cirurgiões estão cada vez mais adotando ferramentas eletrocirúrgicas para operações minimamente invasivas. O crescimento também é impulsionado pela expansão da infraestrutura cirúrgica em países em desenvolvimento.

O segmento de neurocirurgia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,7%, entre 2026 e 2033, impulsionado pelo crescente número de procedimentos neurológicos que exigem a aplicação precisa de energia e o mínimo dano tecidual. A crescente prevalência de distúrbios cerebrais e da coluna vertebral em todo o mundo alimenta a expansão do segmento. Os avanços tecnológicos em dispositivos de baixa temperatura aumentam a segurança cirúrgica. Hospitais e centros especializados estão adotando instrumentos específicos para neurocirurgia a fim de melhorar os resultados. O aumento das iniciativas de pesquisa em neurocirurgia acelera a inovação. O segmento se beneficia de programas de treinamento que familiarizam os cirurgiões com dispositivos de energia avançados. As abordagens minimamente invasivas em neurocirurgia também contribuem para a adoção desses dispositivos.

• Pelo usuário final

Com base no usuário final, o mercado é segmentado em hospitais, laboratórios e centros cirúrgicos ambulatoriais. O segmento de hospitais dominou o mercado com uma participação de 62,4% da receita em 2025, impulsionado pelo grande número de procedimentos cirúrgicos complexos e com internação. Os hospitais investem em sistemas eletrocirúrgicos abrangentes para dar suporte a diversos departamentos. As aprovações regulatórias e os padrões de segurança aumentam a confiança em dispositivos de uso hospitalar. A crescente adoção de técnicas minimamente invasivas em hospitais impulsiona a demanda. Os hospitais preferem dispositivos que ofereçam durabilidade, precisão e eficiência energética. O aumento do volume de cirurgias e a expansão da infraestrutura em regiões emergentes também contribuem para o crescimento. As inovações contínuas na tecnologia de dispositivos incentivam a adoção.

O segmento de centros cirúrgicos ambulatoriais deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 11,3% entre 2026 e 2033, impulsionado pela crescente preferência por procedimentos ambulatoriais devido à redução de custos e do tempo de internação hospitalar. O aumento global das cirurgias de curta duração acelera a demanda. Os instrumentos eletrocirúrgicos oferecem precisão, danos mínimos aos tecidos e recuperação mais rápida, tornando-os ideais para ambientes ambulatoriais. A expansão dos centros cirúrgicos ambulatoriais em mercados desenvolvidos e em desenvolvimento também contribui para o crescimento do segmento. A crescente preferência dos pacientes por tratamentos ambulatoriais impulsiona a adoção dessa tecnologia. O segmento se beneficia de designs de instrumentos compactos, portáteis e multifuncionais. A integração tecnológica com sistemas de monitoramento aumenta a segurança e o sucesso dos procedimentos.

Análise Regional do Mercado de Instrumentos Eletrocirúrgicos

- A América do Norte dominou o mercado de instrumentos eletrocirúrgicos com a maior participação de receita, de 39,8% em 2025, caracterizada por infraestrutura de saúde avançada, alto volume de procedimentos cirúrgicos, políticas de reembolso favoráveis e forte presença de fabricantes líderes de dispositivos médicos. A crescente demanda por procedimentos minimamente invasivos e laparoscópicos, aliada às inovações em dispositivos cirúrgicos baseados em energia, está impulsionando a expansão do mercado.

- Políticas de reembolso favoráveis e altos gastos com saúde apoiam a ampla adoção em hospitais públicos e privados. O aumento da conscientização e do treinamento de cirurgiões em tecnologias eletrocirúrgicas modernas impulsiona ainda mais a penetração no mercado. A América do Norte continua sendo o principal polo de inovação em soluções eletrocirúrgicas, incluindo peças de mão multifuncionais e sistemas automatizados de selagem vascular.

- A crescente prevalência de doenças crônicas que requerem intervenção cirúrgica deverá sustentar a demanda por instrumentos eletrocirúrgicos. Colaborações em pesquisa e parcerias com hospitais promovem a adoção clínica e o desenvolvimento de produtos na região. A preferência dos pacientes por procedimentos minimamente invasivos impulsiona os investimentos em tecnologias eletrocirúrgicas avançadas. De modo geral, o robusto ecossistema de saúde da região e a alta penetração tecnológica sustentam sua posição dominante no mercado.

Análise do Mercado de Instrumentos Eletrocirúrgicos nos EUA

O mercado de instrumentos eletrocirúrgicos dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo volume substancial de procedimentos em diversas especialidades cirúrgicas. Hospitais e centros cirúrgicos ambulatoriais estão adotando cada vez mais tecnologias avançadas de bisturi bipolar e selagem vascular para reduzir o tempo cirúrgico e melhorar os resultados para os pacientes. A crescente conscientização sobre abordagens cirúrgicas minimamente invasivas, aliada a programas de treinamento para cirurgiões, aumenta as taxas de adoção. Os altos gastos com saúde e os regimes de reembolso favoráveis permitem que os hospitais invistam em instrumentos de ponta. A inovação contínua dos principais fabricantes de dispositivos médicos, incluindo designs ergonômicos e recursos multifuncionais, fortalece ainda mais o crescimento do mercado.

Análise do Mercado Europeu de Instrumentos Eletrocirúrgicos

Prevê-se que o mercado europeu de instrumentos eletrocirúrgicos cresça de forma constante a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento das melhorias na infraestrutura hospitalar e pela adoção de dispositivos cirúrgicos baseados em energia. Países importantes como Alemanha, França e Reino Unido estão investindo em tecnologias modernas para salas de cirurgia. A crescente demanda por procedimentos minimamente invasivos e cirurgias laparoscópicas impulsiona a adoção de instrumentos. Políticas de saúde favoráveis, cobertura de reembolso e ênfase na segurança cirúrgica contribuem para o crescimento do mercado. Os avanços tecnológicos em instrumentos eletrocirúrgicos, como sistemas de selagem vascular e dispositivos híbridos, fortalecem o cenário competitivo da região.

Análise do Mercado de Instrumentos Eletrocirúrgicos no Reino Unido

O mercado de instrumentos eletrocirúrgicos do Reino Unido deverá expandir a uma taxa de crescimento anual composta (CAGR) saudável durante o período de previsão. O crescimento é impulsionado pela crescente adoção de cirurgias minimamente invasivas, pela maior conscientização entre os cirurgiões e pelos investimentos na modernização das salas de cirurgia. Os hospitais priorizam instrumentos avançados baseados em energia para melhorar a precisão e reduzir as complicações intraoperatórias. Políticas de reembolso favoráveis e o aumento do volume de procedimentos cirúrgicos também contribuem para a adoção. O aumento dos gastos com saúde e a colaboração tecnológica com fabricantes de dispositivos estimulam a expansão do mercado.

Análise do Mercado de Instrumentos Eletrocirúrgicos na Alemanha

Prevê-se que o mercado alemão de instrumentos eletrocirúrgicos cresça a uma taxa composta de crescimento anual (CAGR) considerável, impulsionado pelo elevado volume de cirurgias e pela utilização generalizada de tecnologias bipolares avançadas e de selagem vascular. A sólida infraestrutura de saúde do país e a ênfase na segurança do paciente incentivam a adoção de instrumentos cirúrgicos baseados em energia. Os hospitais estão investindo cada vez mais em soluções cirúrgicas minimamente invasivas para reduzir o tempo de recuperação. Iniciativas de colaboração entre hospitais e empresas de dispositivos médicos promovem a integração clínica de instrumentos eletrocirúrgicos de ponta.

Análise do Mercado de Instrumentos Eletrocirúrgicos na Ásia-Pacífico

O mercado de instrumentos eletrocirúrgicos da região Ásia-Pacífico deverá ser o de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 10,7% durante o período de previsão. O crescimento é impulsionado pela expansão da infraestrutura hospitalar, pelo aumento dos gastos com saúde, pelo crescimento do turismo médico e pela crescente adoção de técnicas cirúrgicas minimamente invasivas em países como China, Índia e Japão. A rápida urbanização e as iniciativas governamentais na área da saúde também contribuem para o crescimento dos procedimentos. A crescente conscientização sobre tecnologias cirúrgicas avançadas e os investimentos de fabricantes líderes de dispositivos médicos aumentam a penetração no mercado. A região está testemunhando uma crescente adoção de instrumentos eletrocirúrgicos bipolares, monopolares e de selagem vascular.

Análise do Mercado Japonês de Instrumentos Eletrocirúrgicos

O mercado japonês de instrumentos eletrocirúrgicos está ganhando impulso devido à crescente demanda por cirurgias minimamente invasivas e laparoscópicas. O alto volume de procedimentos, o aumento dos investimentos em saúde e o foco na precisão cirúrgica impulsionam a adoção desses equipamentos. Os hospitais estão integrando cada vez mais dispositivos avançados baseados em energia em suas salas de cirurgia. A inovação tecnológica, incluindo peças de mão multifuncionais e sistemas aprimorados de selagem de vasos, também contribui para o crescimento do mercado. O apoio governamental à infraestrutura de saúde e à formação de profissionais cirúrgicos qualificados acelera ainda mais a adoção desses instrumentos.

Análise do Mercado de Instrumentos Eletrocirúrgicos na China

O mercado chinês de instrumentos eletrocirúrgicos representou a maior fatia da região Ásia-Pacífico em 2025, impulsionado pela expansão das redes hospitalares, pelo aumento do turismo médico e pelo crescente volume de procedimentos. A adoção de tecnologias avançadas bipolares, monopolares e de selagem vascular está crescendo rapidamente. Os investimentos em cirurgia minimamente invasiva, aliados ao aumento dos gastos com saúde, sustentam a adoção desses instrumentos. Os principais fabricantes nacionais e internacionais estão expandindo seus canais de distribuição para atender à crescente demanda. Iniciativas governamentais para aprimorar a infraestrutura de atendimento cirúrgico fortalecem ainda mais o crescimento do mercado no país.

Participação de mercado de instrumentos eletrocirúrgicos

O setor de instrumentos eletrocirúrgicos é liderado principalmente por empresas consolidadas, incluindo:

• Medtronic (Irlanda)

• B. Braun SE (Alemanha)

• Johnson & Johnson (EUA)

• CONMED Corporation (EUA)

• Smith & Nephew (Reino Unido)

• ERBE Elektromedizin GmbH (Alemanha)

• Olympus Corporation (Japão)

• Covidien (EUA)

• Abbot Laboratories (EUA)

• Richard Wolf GmbH (Alemanha)

• Arthrex, Inc. (EUA)

• Hospira, Inc. (EUA)

• Stryker Corporation (EUA)

• KaVo Kerr (EUA)

• TriMedx (EUA)

• Octopus Medical (EUA)

• Mettler Electronics (EUA)

• GYRUS ACMI (EUA)

• Erbe Elektromedizin (Alemanha)

• Hologic, Inc. (EUA)

Novidades no mercado global de instrumentos eletrocirúrgicos

- Em junho de 2023, a Olympus Corporation anunciou a disponibilidade no mercado de um novo sistema gerador eletrocirúrgico projetado para aprimorar o desempenho cirúrgico em condições como câncer de bexiga não músculo-invasivo (CBNMI) e hiperplasia prostática benigna (HPB). O sistema fornece aos cirurgiões alças de ressecção flexíveis, eletrodos em banda e instrumentos de vaporização, visando melhorar a eficiência dos procedimentos e os resultados em urologia e áreas afins.

- Em março de 2024, a Medtronic plc anunciou o lançamento da sua plataforma de energia eletrocirúrgica de última geração, Valleylab FT10, um gerador de energia cirúrgica de ponta com tecnologia inteligente de detecção de tecido que ajusta automaticamente a potência fornecida em tempo real, dependendo da resposta do tecido, melhorando a precisão e minimizando lesões térmicas durante o corte e a coagulação em diversas especialidades cirúrgicas. Esta inovação reforça o compromisso da Medtronic em promover a segurança e o desempenho da eletrocirurgia em cirurgias minimamente invasivas e abertas.

- Em março de 2025, a Johnson & Johnson MedTech (uma divisão da Johnson & Johnson) lançou o DUALTO Energy System, uma plataforma avançada de energia eletrocirúrgica aprovada pelo FDA dos EUA que integra múltiplas modalidades de energia — incluindo monopolar, bipolar, ultrassônica e recursos bipolares avançados — em um sistema unificado. Projetado para procedimentos abertos e minimamente invasivos, o DUALTO também se integra ao software Polyphonic Fleet para gerenciamento de dispositivos e foi desenvolvido para uso futuro com o robô cirúrgico OTTAVA™ da empresa.

- Em abril de 2025, a Erbe Elektromedizin GmbH apresentou a série de geradores eletrocirúrgicos VIO 3n, representando a mais recente geração de plataformas de energia desenvolvidas para diversas especialidades médicas, com controle, segurança e versatilidade aprimorados. O sistema otimizado visa à precisão em aplicações monopolares e bipolares em diversas áreas cirúrgicas, como cirurgia geral, ginecologia e gastroenterologia, atendendo à crescente demanda por soluções eletrocirúrgicas adaptáveis.

- Em abril de 2025, a Innoblative Designs, Inc. recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para seu IDE (Investigational Device Exemption - Isenção de Dispositivo Experimental) para o dispositivo eletrocirúrgico SIRA™ RFA, um novo sistema de ablação por radiofrequência projetado para uso como adjuvante em cirurgias conservadoras da mama (lumpectomia) para tratar margens tumorais residuais e potencialmente reduzir as taxas de reoperação. A aprovação abriu caminho para estudos de viabilidade nos EUA para avaliar a segurança e a eficácia em pacientes.

- Em setembro de 2025, a Medtronic expandiu sua oferta de equipamentos eletrocirúrgicos na Índia com o lançamento de dois geradores eletrocirúrgicos avançados: o Gerador Eletrocirúrgico Valleylab FT10 (VLFT10FXGEN) e o Gerador de Selagem Vascular Valleylab FT10 (VLFT10LSGEN). Essas plataformas incorporam a tecnologia de sensor TissueFect, que adapta a distribuição de energia com base no tipo de tecido, melhorando a precisão e reduzindo os riscos durante procedimentos cirúrgicos de corte, coagulação e selagem vascular.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.