Global Embedded Connectivity Solutions Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

27.50 Billion

USD

54.12 Billion

2024

2032

USD

27.50 Billion

USD

54.12 Billion

2024

2032

| 2025 –2032 | |

| USD 27.50 Billion | |

| USD 54.12 Billion | |

| % | |

|

Mercado global de soluções de conectividade embarcada, por tecnologia (2G, 3G, 4G/LTE), tipo (hardware, software, outros), serviços (atualizações via rádio, infoentretenimento, assistência ao motorista, informações de trânsito ao vivo, e-call, autodiagnóstico de veículos, estacionamento inteligente, segurança, entretenimento, bem-estar, gerenciamento de veículos, gerenciamento de mobilidade), usuários finais (OEM, mercado de reposição) - Tendências do setor e previsão até 2032

Tamanho do mercado de soluções de conectividade incorporada

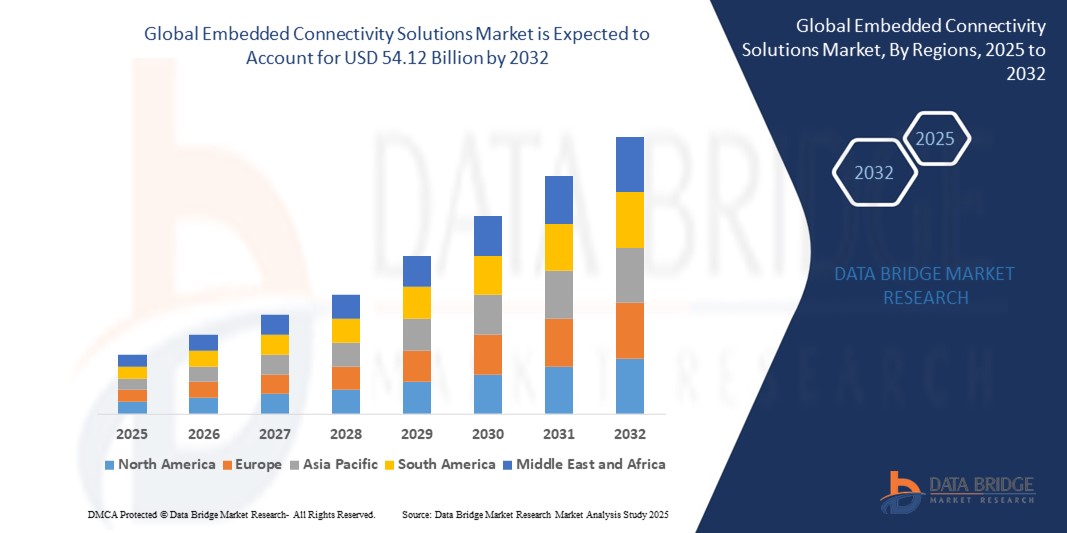

- O tamanho do mercado global de soluções de conectividade incorporada foi avaliado em US$ 27,50 bilhões em 2024 e deve atingir US$ 54,12 bilhões até 2032 , com um CAGR de 8,83% durante o período previsto.

- O aumento na demanda por sistemas de transporte automatizados e de gerenciamento é um fator crucial que acelera o crescimento do mercado. Além disso, o aumento na produção de veículos em algumas partes do mundo e o aumento na demanda por novos recursos nos veículos são os principais fatores, entre outros, que impulsionam o mercado de soluções de conectividade incorporadas.

Análise de Mercado de Soluções de Conectividade Embarcada

- Soluções de conectividade embarcada são definidas como o tipo de serviços e ofertas tecnológicas que fornecem informações em tempo real. Essa solução é basicamente parte do sistema elétrico e mecânico geral, que inclui hardware, software e sistema mecânico. A implementação desse serviço em veículos permite que o motorista se conecte a diversas plataformas online, proporcionando segurança, proteção, desempenho aprimorado, conforto e melhor tecnologia de rede.

- O aumento dos avanços tecnológicos e da modernização nas soluções de conectividade e o aumento das atividades de pesquisa e desenvolvimento no mercado criarão ainda mais novas oportunidades para o mercado de soluções de conectividade incorporadas no período de previsão mencionado acima.

- A América do Norte domina o mercado de Soluções de Conectividade Embarcada, com a maior participação na receita, de 44,01% em 2025. Isso se deve à ampla adoção da IoT, à solidez dos setores automotivo e de saúde e à inovação contínua em tecnologias sem fio. Infraestrutura robusta e apoio governamental aceleram ainda mais o crescimento do mercado e a integração tecnológica.

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido no mercado de Soluções de Conectividade Embarcada durante o período previsto, devido à rápida industrialização, ao aumento do uso de smartphones e dispositivos inteligentes e à expansão das redes de telecomunicações. Os crescentes investimentos em cidades inteligentes e automação da manufatura também desempenham papéis cruciais, tornando a região um importante impulsionador da demanda por soluções de conectividade embarcada.

- The 2G technology segment is anticipated to hold the largest market share of 36.9% in the Embedded Connectivity Solutions Market during the forecast period. The 2G technology segment in the Global Embedded Connectivity Solutions Market remains vital due to its low cost, widespread coverage, and reliability in remote or rural areas. It supports basic IoT applications where high-speed connectivity is not essential.

Report Scope and Embedded Connectivity Solutions Market Segmentation

|

Attributes |

Embedded Connectivity Solutions Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Embedded Connectivity Solutions Market Trends

“Powering the Future of Connected Devices”

- One of the most significant trends in the Embedded Connectivity Solutions market is the rapid adoption of 5G and LPWAN technologies, enabling faster, low-latency, and energy-efficient communications across IoT devices. This accelerates the deployment of smart cities, industrial automation, and connected vehicles.

- A integração da computação de ponta com soluções de conectividade embarcada está ganhando força, permitindo o processamento de dados em tempo real mais próximo da fonte. Isso reduz a latência e o uso de largura de banda, melhorando o desempenho e a confiabilidade geral do sistema.

- Há um foco crescente em soluções de conectividade seguras, com investimentos crescentes em recursos de segurança baseados em hardware para proteger dispositivos de IoT contra ameaças cibernéticas e violações de dados. Essa tendência é impulsionada por preocupações crescentes com privacidade e conformidade regulatória.

- O surgimento de plataformas de conectividade modulares e interoperáveis permite integração perfeita entre vários setores, reduzindo custos de desenvolvimento e aumentando a escalabilidade para fabricantes que implantam soluções conectadas globalmente.

Dinâmica de mercado de soluções de conectividade incorporada

Motorista

“Expansão do ecossistema de IoT e adoção da Indústria 4.0”

- O rápido crescimento do ecossistema de IoT em setores como automotivo, saúde, manufatura e eletrônicos de consumo é um fator-chave para o mercado de Soluções de Conectividade Embarcada. A crescente conectividade de dispositivos exige soluções embarcadas sofisticadas.

- As iniciativas da Indústria 4.0 estão incentivando os fabricantes a adotar fábricas inteligentes equipadas com conectividade incorporada para monitoramento em tempo real, manutenção preditiva e maior eficiência operacional.

- A proliferação de casas inteligentes e dispositivos vestíveis aumenta a demanda por módulos de conectividade incorporados compactos e de baixo consumo de energia que oferecem comunicação sem fio confiável.

Restrição/Desafio

“ Integração complexa e altos custos de desenvolvimento ”

- Integrar soluções de conectividade incorporadas em diversas plataformas e garantir a compatibilidade com sistemas legados apresenta desafios técnicos, aumentando os prazos e os custos de desenvolvimento.

- Altos investimentos iniciais e despesas contínuas com P&D para desenvolver módulos de conectividade avançados limitam a entrada de empresas menores no mercado.

- A fragmentação regulatória entre regiões em relação aos padrões de comunicação sem fio e segurança de dados complica a expansão do mercado e aumenta os custos de conformidade para os fabricantes.

Escopo de mercado de soluções de conectividade incorporada

O mercado é segmentado por tipo de bateria, tipo de veículo, tipo de motor, funções e canal de vendas.

|

Segmentação |

Sub-segmentação |

|

Por Tecnologia |

|

|

Por tipo |

|

|

Por serviços |

|

|

Por usuários finais |

|

Escopo de mercado de soluções de conectividade incorporada

O mercado é segmentado com base na tecnologia, tipo, serviços e usuário final

- Por Tecnologia

Com base na tecnologia, o mercado de Soluções de Conectividade Embarcada é segmentado em 2G, 3G e 4G/LTE. O segmento 2G domina a maior fatia de mercado, com 36,9% da receita em 2025. O segmento de tecnologia 2G permanece relevante devido ao seu baixo consumo de energia, ampla cobertura e custo-benefício. É ideal para aplicações básicas de IoT, como medidores inteligentes e rastreamento de ativos em áreas rurais ou remotas, onde a conectividade de alta velocidade não é essencial.

Prevê-se que o segmento 3G apresente a taxa de crescimento mais rápida, de 18,7%, entre 2025 e 2032. O segmento 3G suporta taxas de dados mais altas do que o 2G, tornando-o adequado para aplicações de IoT de nível médio, como telemática e monitoramento de saúde. Sua infraestrutura consolidada e disponibilidade global continuam a impulsionar a adoção, especialmente em mercados emergentes em transição de redes 2G.

- Por tipo

Com base no tipo, o mercado de Soluções de Conectividade Embarcadas é segmentado em hardware, software e outros. O hardware deteve a maior fatia da receita de mercado em 2025. O segmento de hardware é impulsionado pela crescente demanda por módulos compactos e energeticamente eficientes, como SIMs embarcados, microcontroladores e chips de conectividade. As crescentes implantações de IoT em todos os setores exigem hardware confiável e escalável para suportar comunicação em tempo real e processamento de ponta em dispositivos e sistemas conectados.

Espera-se que o segmento de software apresente o CAGR mais rápido entre 2025 e 2032. A demanda por software está aumentando devido à necessidade de integração perfeita de dispositivos, protocolos de comunicação seguros e gerenciamento de dados em tempo real. A crescente complexidade dos ecossistemas de IoT e a ênfase em atualizações over-the-air (OTA) e segurança cibernética impulsionam a inovação em soluções de software de conectividade embarcada.

- Por serviços

Com base nos serviços, o mercado de Soluções de Conectividade Embarcada é segmentado em atualizações remotas, infoentretenimento, assistência ao motorista, informações de trânsito em tempo real, e-Call, autodiagnóstico de veículos, estacionamento inteligente, segurança, entretenimento, bem-estar, gerenciamento de veículos e gerenciamento de mobilidade. O infoentretenimento deteve a maior fatia de receita do mercado em 2025. O segmento de infoentretenimento é impulsionado pela crescente demanda do consumidor por experiências conectadas e ricas em multimídia a bordo dos veículos. A integração de serviços de streaming, navegação e reconhecimento de voz exige soluções robustas de conectividade embarcada para garantir transferência de dados contínua e de alta velocidade e maior engajamento do usuário.

Espera-se que o segmento de assistência ao motorista apresente o CAGR mais rápido entre 2025 e 2032. Os serviços de assistência ao motorista ganham impulso devido ao aumento das regulamentações de segurança e ao interesse do consumidor por recursos avançados, como prevenção de colisões, manutenção de faixa e controle de cruzeiro adaptativo. Conectividade confiável e de baixa latência é essencial para a comunicação dos sensores em tempo real e o funcionamento eficaz desses sistemas.

- Por usuário final

On the basis of end-user, the Embedded Connectivity Solutions market is segmented into OEM and aftermarket. The OEM segment accounted for the largest market revenue share in 2024 and it is expected to witness the fastest CAGR from 2025 to 2032. Original Equipment Manufacturers (OEMs) drive the embedded connectivity market by integrating advanced connectivity modules directly into vehicles and devices during production. Increasing consumer demand for connected, smart features pushes OEMs to adopt scalable, reliable embedded solutions that enhance functionality, safety, and user experience. OEMs also benefit from government mandates promoting vehicle connectivity and emission controls.

Embedded Connectivity Solutions Market Regional Analysis

- North America dominates the Embedded Connectivity Solutions market with the largest revenue share of 36.9% in 2024, The region benefits from rapid adoption of connected devices and IoT applications across automotive, healthcare, and industrial sectors. Strong investments in 5G infrastructure and government initiatives supporting smart cities are key growth drivers.

- Additionally, the presence of leading semiconductor manufacturers and OEMs in the US accelerates innovation and deployment of embedded connectivity modules. Growing consumer demand for advanced infotainment and driver assistance systems further propels market expansion.

U.S. Embedded Connectivity Solutions Market Insight

The U.S. Embedded Connectivity Solutions market captured the largest revenue share of 71.2% within North America in 2025, Growth is fueled by extensive 5G rollout, increased automotive connectivity, and rising adoption of smart home and wearable devices. Government funding to enhance digital infrastructure and cybersecurity strengthens market development.

Europe Embedded Connectivity Solutions Market Insight

The Europe Embedded Connectivity Solutions market is projected to expand at a substantial CAGR throughout the forecast period, Growth is driven by stringent data privacy regulations and growing demand for secure connectivity in automotive and industrial IoT. European initiatives on smart manufacturing and digital transformation also boost adoption.

Germany Embedded Connectivity Solutions Market Insight

The Germany Embedded Connectivity Solutions market is anticipated to grow at a noteworthy CAGR during the forecast period, Germany’s market is expected to grow robustly, driven by its strong automotive industry emphasizing connected and autonomous vehicles. Government support for Industry 4.0 and sustainable mobility accelerates embedded connectivity integration. Leading manufacturers’ focus on R&D in connectivity hardware and software further drives expansion.

France Embedded Connectivity Solutions Market Insight

The France Embedded Connectivity Solutions market is expected to expand at a considerable CAGR during the forecast period, France’s Embedded Connectivity market is expanding steadily, supported by government incentives promoting connected infrastructure and smart city projects. Rising consumer interest in connected vehicles and enhanced in-vehicle infotainment systems also fuels demand, alongside investments in local technology startups.

Asia-Pacific Embedded Connectivity Solutions Market Insight

The Asia-Pacific Embedded Connectivity Solutions market is poised to grow at the fastest CAGR of over 25.1% in 2025, Rapid urbanization, increasing smartphone penetration, and expanding IoT ecosystems are key drivers. Government initiatives in China, India, and South Korea promote smart infrastructure and connected vehicles, boosting regional market dynamics.

Japan Embedded Connectivity Solutions Market Insight

Japan market growth is driven by technological innovation in embedded connectivity modules, particularly for automotive and robotics applications. Strong government backing for digital transformation and smart manufacturing, combined with leading electronics manufacturers’ capabilities, fosters advanced product development and adoption.

China Embedded Connectivity Solutions Market Insight

The China Embedded Connectivity Solutions market accounted for the largest market revenue share in Asia Pacific in 2025, China commands the largest market share in Asia-Pacific due to its leadership in connected vehicle production and massive IoT deployments. Strong government policies, including subsidies for 5G infrastructure and smart city initiatives, drive growth. High-volume manufacturing and cost-efficient embedded solutions solidify China’s dominant position.

Embedded Connectivity Solutions Market Share

The Embedded Connectivity Solutions industry is primarily led by well-established companies, including:

- Airbiquity Inc.

- TomTom International BV

- Cisco

- Apple Inc.

- Delphi Technologies

- HARMAN International

- Microsoft

- QNX Software Systems Limited

- Verizon

- Sierra Wireless

- Intel Corporation

- Aeris

- NXP Semiconductors

- IMS - Part of Trak Global Group

- Robert Bosch GmbH

- WirelessCar

- Texas Instruments Incorporated

- Vodafone Automotive SpA

Latest Developments in Global Embedded Connectivity Solutions Market

- On April 2025, Qualcomm launched its new Snapdragon Automotive Connectivity Platform, designed to enhance in-vehicle embedded connectivity with 5G and Wi-Fi 6E support, targeting advanced infotainment and telematics systems in electric and autonomous vehicles.

- In February 2025, NXP introduced a new line of secure embedded connectivity chips optimized for Industrial IoT applications, focusing on enhanced cybersecurity features and energy efficiency for smart factories and automated manufacturing.

- In March 2025, STMicroelectronics unveiled its latest multi-protocol connectivity module supporting Bluetooth Low Energy (BLE), Zigbee, and Thread standards, aimed at smart home devices and wearable technology to enable seamless device communication.

- In January 2025, Intel announced a strategic partnership with automotive OEMs to integrate its embedded connectivity solutions into next-generation connected vehicles, emphasizing AI-driven data processing.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.